平流缓进:2013年温州工业经济展望

2013-05-10 10:08:34任晓

温州职业技术学院学报 2013年1期

任 晓

(中共温州市委党校 温州发展研究中心,浙江 温州 325000)

2012年全球复苏前景迷雾重重,中国国内宏观经济持续低迷,工业经济并没有等来政策性的刺激机会,转机只能等待来年。受宏观经济的周期性下行和区域结构性矛盾加剧的双重叠加打击,温州工业经济增长态势急转直下。进入2012年第二季度后温州工业产值的同比落入负增长通道,正如此前所预期的:“工业生产持续减速,不能排除一两个季度内大幅恶化的可能性。”尽管“工业增速回调毫无悬念”,但负增长持续时间之长仍然超过了早前的判断[1]。虽然复杂不确定的经济形势和频繁持续性市场波动之于温州工业企业早已不陌生,但始终找不到内生增长动力的温州工业经济面对诸多外生性不利因素,仍然显得踌躇不前,不知所措。激进增长已属少数企业的奢谈,守成求稳才是更多企业的务实策略。

2013年温州工业经济将是一个调整之年。生产探底开启结构性洗牌之局势,工业企业将面临诸多严峻的挑战。无法预知温州工业所面临的市场不确定性还要持续多久,然而,制造业却必须直面动荡不安的市场环境。收缩业务,专注主业,控制成本,降低库存,乃至现金结算,停工待产,诸多保守手段成为温州工业企业规避市场波动和风险的优先策略。“谁无暴风劲雨时,守得云开见月明”,经历频繁深幅宏观风险和市场波动冲击,强者更强,弱者离场。大浪淘沙,淬火炼金,只有苦练内功,方能浴火重生。对于温州多数工业企业而言,需要必要的时间来修复自主增长动能,调整锚定下一轮产能,重新释放增长潜能。

一、长周期放缓难改:需求疲弱与杠杆收缩

2012年上半年工业经济增速快速下滑,工业产值增速逐月下降,4月由正转负,8月同比水平低至-8.9%,直至第三季度开始降幅才有所收窄①数据引自《温州统计月报》2012年1~11期,温州市统计局。。这直接反映潜在增长率下降与宏观景气水平疲弱所带来的叠加负效应。

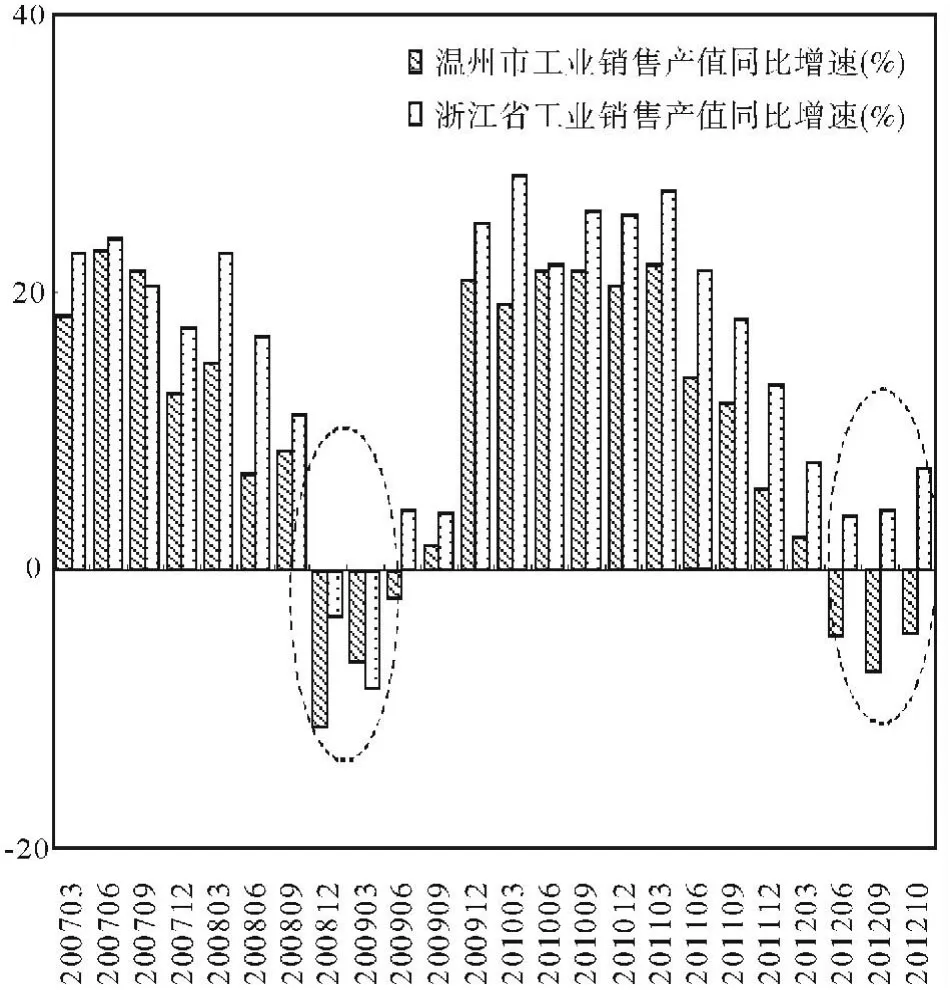

2012年1—10月温州规模以上工业产值累计增速较同期浙江省增速平均低8.1个百分点,表明温州工业生产跌幅深度更大。浙江省工业产值同比增速以半年为界,在6月探底后呈弱势回升态势,而温州则在同期跌入负增长区间,增速下行至9月才现初步回稳,此时前三季度同比累计速度为-4.5%,创过去34个月以来的新低①数据引自《温州统计月报》2012年1~11期,温州市统计局。。比较浙江省与温州市工业销售产值增速在2008年第四季度与2012年第二季度的两次波动发现(见图1),本次回调迟缓直接反映温州工业经济内在结构性问题长期没有得到有效改善的现状,而2008年的收缩则因为国内刺激政策的迅速对冲而未曾真正让长期积弱的工业经济矛盾得以暴露。也就是说,温州工业经济中微观主体规模过小,在制造业产业分工增值体系中的弱势地位等结构性问题,较外部周期性因素所造成的困扰更为糟糕,是中长期更为本质的矛盾所在。

图1 浙江省和温州市工业销售产值增速

制约工业经济增速主要不是短期因素,而是自主增长动能疲软。在没有政策有效支持的情形下,工业产值增速长周期放缓的态势基本明确。其主要理由有以下两个方面:

一是终端需求下降,内外需求仍将维持弱势。宏观经济增速放缓,国内市场需求同比水平难现增长。尽管汇丰银行和国家统计局公布的2012年11月PMI指数分别为50.5%和50.6%[2]。13个月以来首次回到临界线以上,表明市场需求有所好转,但需求改善稍显微弱,温州工业国内订单指数降至52.5%,虽然还处在50荣枯分界线以上,却正在逐月下行逼近荣枯线②数据引自中国人民银行温州中心支行工业监测数据。,制造业来自客户的产品订货量仍在下降,说明制造业仍然没能逆转2011年以来的紧缩下滑。也就是说,温州工业生产回升会快于需求增加,很难实现加速增长。此外,全球经济增速放缓和欧债危机持续动荡导致外需疲弱,工业出口形势低迷。2012年1—10月温州市工业出口交货值同比累计增速为-2.7%,逐月同比均为负增长,如图2所示。第三季度新出口订单指数为54.5%,已连续三个季度回落②数据引自中国人民银行温州中心支行工业监测数据。。工业恢复性增长面临出口负增长巨大压力,出口增长消极放慢态势将拖累制造业复苏进程。

图2 温州市工业出口增速

二是新增产能不足,工业企业去杠杆压力加重。随着增长放缓,生产经营的风险增加,区域性债务风险仍未得到充分揭示,而市场上有关企业信用互保涉险的坏消息在增多,企业面临主动和被动双重去杠杆压力。2012年1—9月工业企业资产负债率为60.24%①数据引自《温州统计月报》2012年1~11期,温州市统计局。,较2011年同期小幅收缩了0.84个百分点。其实,目前企业主动去杠杆压力不一定表现在资产负债率下降,而更多的体现在企业对资产负债率的主动控制,导致更为保守的产能规模安排和更为迟缓的投产节奏。2012年第三季度制造业贷款需求指数进一步滑落为42.2%,较一般企业贷款指数低7.8个百分点①数据引自中国人民银行温州中心支行工业监测数据。,表明制造业企业对扩增产能意愿消极。在长周期的资产负债表修复过程中,企业对增资扩产的投入将更为谨慎。被动去杠杆的压力主要来自信用市场对风险控制更高的要求。鉴于温州当前严峻的金融稳定形势,商业银行等主要金融机构对信贷风险控制更加严格,本地机构或个人间担保增信机制濒临崩溃,典当抵押资产缩水,企业融资杠杆能力下降,直接导致企业扩大产能所必要的战略并购、装备更新和技术升级等行为的减少。

二、短周期见底回稳:存货补充与产能恢复

尽管工业经济基本面依然低迷,但工业经济增长短周期见底回稳的端倪已经在统计信息上得到初步确认。据统计,2012年10月规模以上工业产值同比增长-4%,较9月降幅收窄3.4个百分点,比1—9月加快0.8个百分点②数据引自《温州统计月报》2012年1~11期,温州市统计局。。从趋势上看,规模以上工业销售产值在进入2012年后累计同比增速仍然延续2011年全年逐季下滑的趋势,但季节调整后的温州市工业销售产值增速数据却反映出2012年第三季度明显加速回升的表现,如图3所示。据此可以判断,包括2012年第四季度和2013年全年在内的工业生产短周期调整底部基本探明,短期增长继续下行基本可以排除,近期会出现力度略显微弱的反弹,未来工业生产增长将进入触底回升的上行周期。

图3 季节调整后温州市工业销售产值增速

2013年经济增速较今年回升最重要的依据是基于对存货调整分析结论:工业企业去库存周期在2012年第三季度末基本结束。存货调整本应是短周期行为,但自2011年11月中期开始的工业企业进入主动原材料去库存周期以来,受工业企业在资金面的紧张状况持续和PPI环比连续下跌的拖累已经超过三个季度,目前,尽管经济景气水平较低,企业生产意愿不强,生产状况仍然较弱,毕竟经过去库存化调整时间已经很长,特别是经过2012年上半年剧烈库存缩减之后,存货下探已经见底。温州工业主要权重行业位处中小游,产成品存货与原材料库存前期收缩较快,可供压缩产能的空间已经很小。2012年下游需求筑底趋稳将逐步向中上游传导,上游重工业增幅从9月累计同比增长-5.3%,10月收窄为-4.4%,这也意味着企业去库存力度减弱,生产有所恢复;同时,工业企业的流动资产周转率截至9月为1.38次,较8月1.36次略有回升,存货周转有所加快②数据引自《温州统计月报》2012年1~11期,温州市统计局。。按照严格的库存周期阶段来看,预计需要对早前过快存货调降进行必要回补,下阶段工业将有一轮平稳温和的存货补充过程,预计工业增加值增速从2012年第四季度开启微幅回暖的小周期。

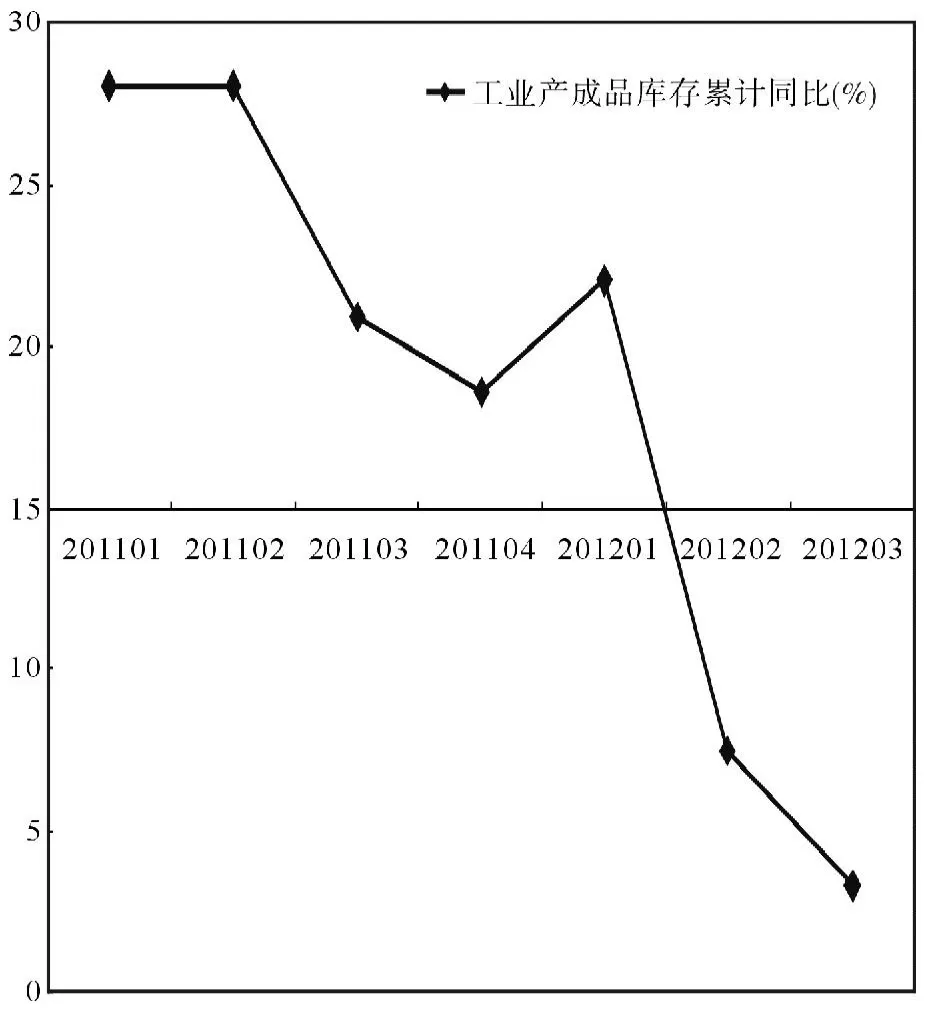

产成品库存的统计数据验证了对本轮产成品存货调整已近尾声的判断:去库存周期结束、补库存正在启动。在2012年销售放缓的大背景下,企业去库存行为坚决。企业库存下降较快,工业企业产成品库存增速连续9个月下降。产成品库存累计同比增速不断回落,2012年以来产成品库存前三季度同比累计大幅下降,从第一季度的22%跌落至第二、三季度的7.5%和3.3%,其环比下滑的幅度较深,如图4所示。

从产成品库存增速和主营业务收入占比情况来看,目前,工业企业产成品库存进一步趋于正常水平。2012年9月产成品库存相对主营业务收入占比为7.1%,较2011年同期低0.25个百分点,产成品库存水平逼近企业维持正常生产最低限度②数据引自《温州统计月报》2012年1~11期,温州市统计局。。2012年年初以来工业品产销率一直处于低位,下半年以来产销率企稳,显示库存压力减轻,进入第四季度后生产开始逐步与需求匹配,企业开工提产意愿增强,如图5所示。另外,随着将近一年的企业资产负债表修复,财务压力的释放和初步缓解,开工率将稳步提升,第四季度迎来试探性的库存回补,并带动工业生产改善。

图4 温州市工业产成品库存增速

图5 温州市工业品产销率增速

2012年10月工业用电量数据显示出类似积极信号。10月工业用电量单月环比增长13.8%,是该年度首次出现环比大幅反弹,环比下滑趋向得到遏制。2012年1—10月累计工业用电量为172.66亿kwh,同比增长-5.4%。虽然低于2011年同期增速7%近12.4个百分点,但较1—9月累计增长-5.9%降幅已经收窄,继续下行空间十分有限。尽管截至10月温州工业用电量增长月度同比增速未能转负为正,但下行势头已经出现缓和迹象,如图6所示。

工业用电量数据变动和增幅与工业增加值增速有稳定的强相关性。我们可以从工业用电量的走势判断出产能变动的方向。排除外部随机性因素的干扰及考虑同期工业销售产值的回升,工业用电量增长的方向性修正可以辅助确认工业生产增加值增长的恢复性转暖。虽然工业经济增长同比数据目前仍然为负,但随着补库存周期的稳步展开,预计最迟于2013年第一季度结束之前工业增速水平将回到正增长通道。其中,机电类工业品具有较强的顺周期属性,会领先增长;而同样占有工业较大权重的服装、鞋革、箱包等消费类工业品抗周期能力较强,也能得到一定程度上的增长水平改善,短期内增长有望微幅回暖,将加速和缓的温和增长。

可见,2011年以来温州工业经济寻底过程已经结束,工业企业长周期去库存化结束,预计2013年温州工业经济将进入存货补充周期,库存调整对工业生产增长影响从负面拖累转向正面助推。温州未来工业生产回升幅度则主要决定于市场需求和价格的反弹力度。

图6 温州市工业用电量增幅

三、净利润增速将低位徘徊:营收止跌与盈利下降

2012年1—9月规模以上工业企业实现主营业务收入2813.83亿元,同比下降4.5%;规模以上工业企业实现利润131.24亿元,同比下降12.1%①数据引自《温州统计月报》2012年1~11期,温州市统计局。。2012年以来生产和产品价格的下行,带动收入增速下滑,导致利润总额降幅扩大。同期,规模以上工业企业的主营业务收入利润率为4.66%,低于2011年同期水平0.42个百分点①数据引自《温州统计月报(2011—2012)》,温州市统计局。。收入增速减缓并没有带来相关成本费用的同步减支难,主要原因是企业成本费用仍处在高位,尤其企业三项费率明显提升,销售费用、管理费用和财务费用分别为82.43亿元、14.86亿元和76.19亿元,同比上升0.8%、6.3%和7%②数据引自《温州统计月报》2012年1~11期,温州市统计局。。总的来看,2012年以来工业利润增速状况与年底的预测基本一致:“工业企业利润增速处在半山腰,仍将下降。”[1]产品价格向下且销售不达预期,利润不断承压下滑。

随着企业补库存和恢复产能,未来营收止跌可期,而盈利水平则仍会处在下降寻底阶段。同比数据反映,2012年7月规模以上工业企业主营业务收入累计跌幅最大为-4.6%,8月降幅收敛至-4.5%②数据引自《温州统计月报》2012年1~11期,温州市统计局。。从环比数据看,1—9月规模以上工业企业主营业务收入增长较8月略有回升。另外,对企业盈利下降的判断主要基于以下两点观察:

一是企业项目资金成本存在趋势性上升并且约束有所硬化。区域债务风波过后温州本地信用环境恶化,不少企业资产负债表相当脆弱,账务流动性较差,资金周转速度降低,企业项目融资困难且成本高昂。2012年1—9月规模以上工业企业应收账款843.52亿元,累计同比增长6.8%,较1—8月增速下降了1.2个百分点,连续13个月增速下降,应收账款累计增速创新低,表明企业信用在持续收缩,维持账务流动性的成本在提升,如图7所示。与2011年相比,虽然多数大中型企业的财务杠杆水平已经有了明显下降,但囿于银行金融的信贷机制,小微工业企业短期负债的长期化资产配置依旧普遍,融资风险与成本“双高”问题仍然没有得到解决。

图7 温州市工业企业应收账款水平变动

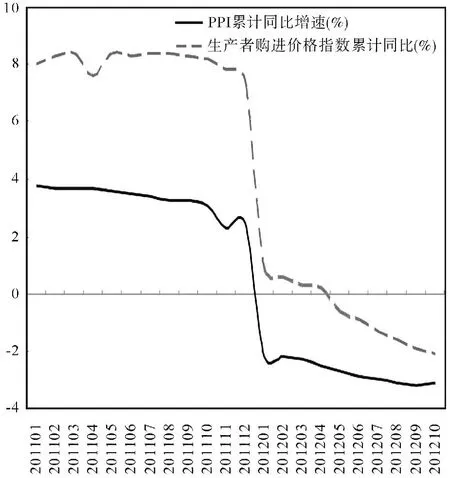

二是利润增长向好但未能得到价格信号的明确支持。一方面,工业企业产品出厂价格降幅收窄,而生产者购进价格降幅扩大。2012年1—10月PPI同比下降3.1%,较9月回升0.1个百分点,对应1—10月生产者购进价格指数同比下降2.1%,较上月扩大0.2个百分点,生产成本与销售价格的价差变动反向拉大,表明企业利润水平有望改善;另一方面,10月生产者购进价格环比由负转正,从9月的-0.4%转为0.1%,显示了利润上涨并不稳固,正在受到成本挤压,利润向好的持续性也有待检验,如图8所示。目前,工业品售价已退守至成本防线,行业优势企业仅处于微利状态,而行业经营较差的企业则可能正在被迫退出相关业务的边缘,PPI继续下跌的阻力较大。同时相反的力量是,生产供给使产能利用率处在低位,相对过剩的产能会阻碍PPI上行。由于温州工业投入品价格有很强的外部输入性,未来工业企业利润变动可能主要取决于国内外市场的投入品价格走势。

图8 温州市工业生产者购进价格指数与PPI累计同比增速

据此可以判断,2013年工业企业利润增速会在波动中微弱上行,至少在第二季度之前,企业盈利质量继续下降,单月净利润同比增速仍将为负。工业企业利润增速总体有所改善,但空间不大。

预计2013年全年工业企业净利润增速总体会在低位徘徊。一方面,主营业务收入增速止跌筑底,虽然需求依旧疲弱但存货周期回升要求和产能恢复态势初步确立,可以基本排除营业收入进一步跌落可能;另一方面,PPI反弹信号模糊,费用率却难以调降。此外,而较低水平的工业产能利用率也妨碍行业盈利的迅速提升。因此,预计工业企业的销售利润率应会呈现窄幅震荡波动走势。

从具体行业利润动态分配情况看,由于量、价的改善时序不同,传导效应差异,各产业效益变动时序与幅度并不一致。生产复苏先后有别,利润表现主要看产能回升和价格弹性。偏上游行业的盈利改善信号明确。一方面,中小游行业的库存回补和产能重启通过需求放大效应形成对上游行业增长较为强劲的驱动力量。据统计数据显示,分行业增加值中,2012年10月黑色金属冶炼及加工业、化学原料及化学制品制造业等偏上游行业增速反弹明显。另一方面,处在上游位置的原材料行业和投资品价格弹性较低而利润弹性较高,有望实现扩量、提价共同推动利润增长。偏中游制造业主要是通信电子、电气机械及器材、交运设备、计算机通信、其它电子设备及仪器仪表等机电类行业、通用设备制造业,以及一些金属和非金属制品行业。这些中游行业由于前期主动去库存时间较长,产成品库存见底,有望在存货周期的推动下释放闲置产能、扩大生产规模。但机电类产品市场份额有限,产品非价格竞争力不强,市场定价能力较弱,因而利润改善主要取决于成本控制。设备与机械制造业虽然有一定定价能力,但从制造业综合成本的刚性及长期看涨的趋势看,未来这些行业的利润变动将演绎出较为波动、总体持平或略有上升的曲折过程。下游偏消费行业属于非周期性经济部类,纺织服装鞋帽制造及皮毛羽绒制品业、饮料制造业、农副食品加工业、医药制造业等生产缩胀幅度不大,增长改善需求增加。产能调节交替与市场需求变动,特别是外贸需求起伏在节奏上的差异,将带来行业利润涨跌互现。温州工业中下游消费行业产品近似,市场相对集中,供大于求矛盾长期存在,制约价格的提升,阻碍利润增长。总体上看,这类行业未来利润增速呈现整体弱向上趋势。

四、工业投资增长趋缓:产业政策与供求平衡

2012年1—10月工业固定资产投资延续了2011年以来的基本态势。温州工业限额以上固定资产投资额累计同比增速为35.5%,增长率居全省第一,较同期浙江省平均增速高18.9个百分点,如图9所示。2012年1—3月工业投资累计同比下降27.9%,由于工业投资总量相对较小,占浙江省全省份额也不高,温州工业限额以上固定资产投资额350.36亿元,仅是同期浙江省全省工业投资额5072.21亿元的6.9%①。可见,温州工业投资规模不大,增长速度也频繁起伏。温州工业投资的高速增长贡献主要来自于开工项目的提速。往年延后投入380个供地未开工项目,2012年已开工建设214个,占56.32%②数据引自《10月份我市工业投资增速跃居全省第一》,温州市经济与信息化委员会,http://xxgk.wenzhou.gov.cn/xxgk/jcms_files/jcms1/web91/site/art/2012/11/21/art_7057_182957.html.。

图9 浙江省和温州市工业限额以上固定资产投资规模及增速

进入2012年以来,温州投资结构呈现积极变化。从行业看,制造业是该年度投资主力,其中制造业投资完成266.55亿元,占76.1%,同比增长27.1%;从类别看,技术改造完成投资170.8亿元,占48.8%,同比增长28%②数据引自《10月份我市工业投资增速跃居全省第一》,温州市经济与信息化委员会,http://xxgk.wenzhou.gov.cn/xxgk/jcms_files/jcms1/web91/site/art/2012/11/21/art_7057_182957.html.,企业正在谋求升级转型,改扩建储备产能,提升技术水平。此外,工业投资在第二季度开始时恢复增长,而拐点的出现亦有技术性原因,即2012年同期增长率数据过高导致同比水平的翘尾作用。

当前,驱动工业投资以较高速度增长的主要力量是,在地方政府将固定资产投资率列入刚性政绩考核背景下,产业集聚区投资快速增长,大项目投资率先保障,以及“十二五”规划项目库中的制造业新项目的开工和技术改造骨干项目的推进。温州市地方政府专门印发《温州市“扶工兴贸”十项举措》(温委办发[2012]123号),旨在解决工业经济运行中存在的关键问题,创造良好的招商引资环境。“扶工兴贸”作为综合性产业政策务实具体,其中企业原厂房改、扩建可减免土地出让金政策规定:企业未批先建生产车间可补办相关手续确认;“退二进三”区域内企业可进行厂房改、扩建等特殊松绑土地空间政策带来一轮投资的跟进。

2013年工业投资继续加快的空间有限,工业投资将保持平稳增长。约束工业投资快速增长的因素有:新项目建设和企业技术改造面临巨大的资金缺口,融资压力沉重,影响投资增长的可持续性;制造业景气未见明显改善,企业盈利仍在低位,难以吸引投资;制造业新的投资所形成的产能将加重当前普遍存在产能过剩危机,从而抑制制造业投资的增长。地方政府的短期刺激投资政策容易造成新增产能与终端需求之间在节奏和潜力上的失衡。在企业财务去杠杆和制造业去产能的压力下,虽然前期开工项目的续建至少能让工业固定资产投资率稳定增长,但未来投资增速将会放缓。

五、工业增长的隐忧:短期成本控制与长期结构调整

从短期、微观角度观察,2012年对于多数工业企业而言都是一个困难年。终端市场较一年前更糟,企业营业收入反复下探,成本刚性上扬,微薄的利润正在消蚀信心水平。宏观经济周期、存货调整周期叠加工业内部结构矛盾,市场需求延续低位,利润增长乏力,生产经营收缩。周期波动中工业内各行业冷暖不均,涨跌互现,工业企业基于各自当下状况的差异,对于未来前景的看法大多莫衷一是。

工业企业特别是制造企业最大的隐忧是主要成本价格持续上涨问题。温州工业品差异化不高,渠道外包普遍,终端定价能力羸弱,市场竞争激烈,价格是主要竞争手段[3]。未来资金、劳工、原材料、能源、运输、分销成本上涨趋势明显,甚至部分成本还可能出现加速上涨,成本压力直接挑战总体利润率,构成工业企业未来业务增长的主要障碍。一方面,市场需求的不确定性让企业不敢冒然进行业务转型和产品升级;另一方面,企业模式创新能力弱化和创新速度放缓需要认真检讨。后者也是导致近年来温州制造业整体性影响力下降的根本原因所在。

从长期宏观的角度观察,2013年前三个季度中,基于中央和地方政府政策刺激意愿和放松举措的强化,温州工业经济高概率仍将处在温和复苏的大趋势上。而中长期的工业增长主要看国内外需求的恢复进程及反弹力度,与此同时,增长需要关注价格走弱的减速的压力。工业部门去杠杆进入尾声,却并不意味着再杠杆的开始;去库存的见底,也并不意味着产能过剩的再出发。工业企业短期的利润率要看成本控制与价格反弹,中长期利润增长则更多依赖结构调整与创新驱动能力的培育。

总之,关于温州工业经济结构调整是个睽违已久的话题[4-6]。2013年或许会是一个开始,从短期的应对式表面调整过渡到长期的基础性修正。2012年11月党的十八大精神要求:经济持续健康发展,转变经济发展方式取得重大进展;12月4日中央经济工作会议又提出:加快调整产业结构,提高产业整体素质。深化产业结构战略性调整,要着力增强创新驱动发展新动力。有了强调经济增长“质量和效益”、淡化“增速”目标的基调,温州应顺应趋势而动。

[1]任晓.2011—2012年温州工业经济运行分析与趋势研判[J].温州职业技术学院学报,2012(1):1-7.

[2]夏心愉:汇丰11月PMI创13个月新高[N].第一财经日报,2012-12-04(A04).

[3]任晓.2010—2011年温州工业经济运行分析与趋势判断[J].温州职业技术学院学报, 2011(1):1-6.

[4]任晓.2009—2010年温州工业经济形势分析与展望[J].温州职业技术学院学报, 2010(1):1-5.

[5]任晓.当前温州工业经济形势探析[J].浙江经济, 2009(15):46-47.

[6]任晓.温州工业发展分析与展望[M]//金浩,王春光.2008年温州经济社会形势分析与预测.北京:社会科学文献出版社,2008:38-43.

猜你喜欢

中小学校长(2022年7期)2022-08-19 01:36:44

模具制造(2022年3期)2022-04-20 09:17:06

模具制造(2022年1期)2022-02-23 01:13:30

小读者(2021年4期)2021-11-24 10:49:03

中国篆刻(2017年6期)2017-07-18 11:09:55

中国房地产业(2016年7期)2016-09-24 08:27:12

——浙江省温州市平阳县中心小学

作文新天地(2016年29期)2016-06-01 11:31:26

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33

风能(2016年12期)2016-02-25 08:46:30