泰禾危机暗藏

2013-04-29 03:40:39白影

今日楼市 2013年7期

白影

此前《21世纪经济报道》有对泰禾地产高价夺地的长篇分析文章,本刊记者此后又相继采访了业内多位人士,掌握更多有关泰禾地产的信息作此报道。泰禾地产2010年借壳上市,之后便开始疯狂抢夺土地。其此举恰恰成为近年房地产与资本市场相互推动形成“股地拉扯”的典型例证。某种程度讲,只有政府政策上折断资本市场与土地拍卖市场的通路,“地王”现象才可能消失,房价不断抬升的局面才有可能终止。

疯狂夺地

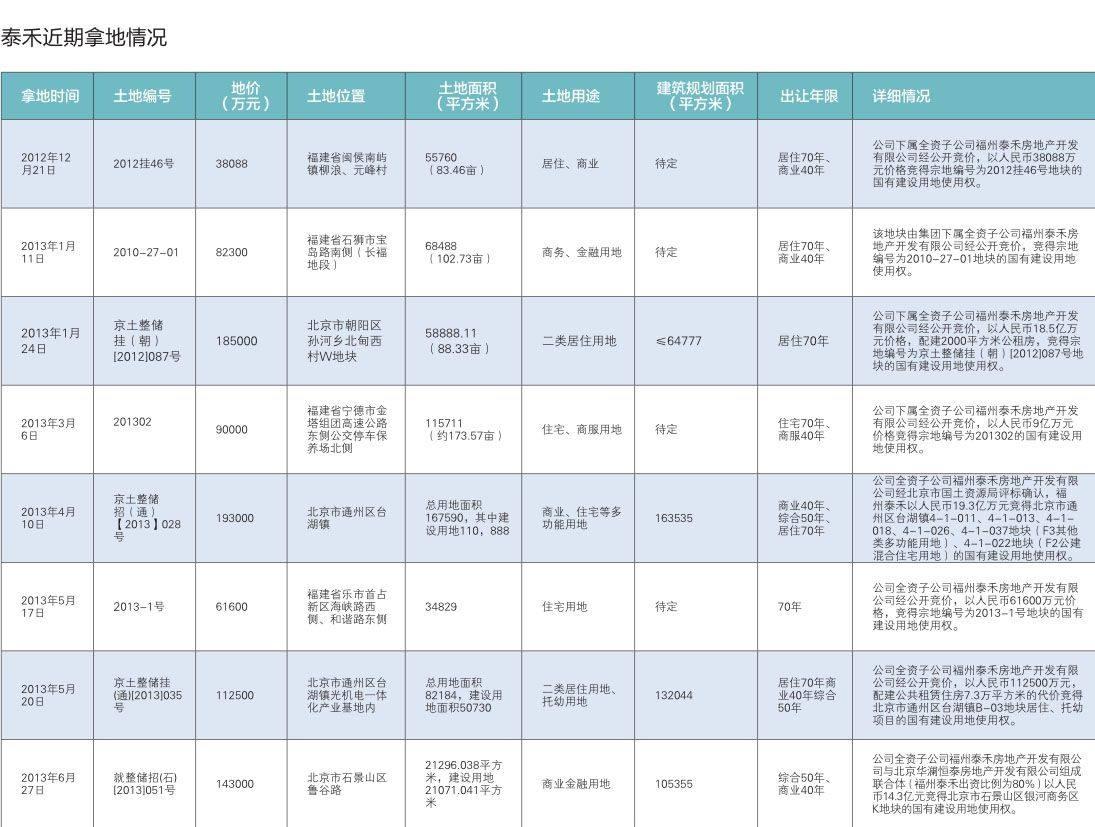

《圣经》上有句箴言: 上帝要其毁灭,必先让其疯狂。在业内人士的眼中,泰禾现在正进入疯狂阶段。从2013年伊始,泰禾以迅雷不及掩耳之势,横扫北京土地市场,连续斩获4幅地块,其中朝阳区孙河乡地块和通州台湖地块,都以高溢价率成为上述区域内的新晋地王,亦导致区域内的房产项目售价随之水涨船高。

回顾泰禾在京的夺地之旅,其疯狂程度由此可见一斑。

6月27日,泰禾和华澜恒泰联合体以14.3亿元斩获石景山银河商务区地块,楼面价约1.35万元/平方米,此为泰禾年内第4次在北京夺地,同时也将业内对于泰禾频频出手土地市场的资金之惑再次推向高潮。在业内一直名不见经传的泰禾集团,最近两个月内在全国连拿多幅地块,在土地市场上显得十分冒进。

5月20日,泰禾集团以11.25亿元力压龙湖、华远、万科、融创等21家知名房企,成功竞得北京市通州区台湖镇光机电一体化产业基地内一幅住宅用地。据测算,该地块成交楼面价高达1.9万元/平方米,是北京通州区域有史以来的最高价,甚至超出了周边在售房源的价格;即使剔除公租房面积,其楼面价仍高达1.6万元/平方米,勇夺北京通州的新地王桂冠。有分析人士指出,该项目起码要卖到3.5万元/平方米才有微利,脱手难度较大。

然而,这已经是泰禾集团2013年以来第三次在北京拿地。此前的4月11日和1月24日,泰禾以总价19.3亿元和18.5亿元分别获得北京通州4-1-022地块F2地块和朝阳区孙河地块。

根据北京智汇天成土地科技有限公司的测算,泰禾所拿的孙河乡地块楼面高达28560元/平方米,相比于龙湖去年在同区域所获得土地的20158元/平方米楼面价,高出近8000元。据记者了解,龙湖地产所拿的孙河乡地块,已正式命名为龙湖双珑原著,并于近期入市。而对于泰禾拿地对区域楼市的影响,龙湖地产相关负责人表示,泰禾和龙湖的项目虽然在同区域,但没有可比性,因为泰禾的楼面价比龙湖高出近万元,而且龙湖的产品在北京市场上的美誉度更高,所以对自己的产品销售非常有信心。

泰禾集团在抢占全国“桥头堡”的北京市场以外,在全国市场布局上也是煞费苦心。据本刊粗略统计,2012年12月11日至2013年6月30日6个多月的时间里,泰禾共计参加了13场北京土地招拍挂,涉及的有昌平、大兴、房山、朝阳、通州、石景山、顺义7个区域。除了北京之外,泰禾在大本营福州、厦门、泉州等地也频繁拿地,据年报显示,2012年下半年泰禾在福州、厦门、泉州等地共拿了6块地。

屡屡斩获“地王”的泰禾,总是让人与当年的“业界黑马”顺驰联想在一起。2007年,“地王”顺驰被香港路劲收购,顺驰苦心经营7年的心血由此化为淡薄。在高价购买北京大兴黄村地块之后,这架顶着非理性脑袋的战车开始在全国狂飙。“地王”的帽子让人上瘾,亦促使顺驰的名字频繁见诸报端。而与日俱增的名望背后,是顺驰资金日渐捉襟见肘。

最终,顺驰挺不住日渐袭来的资金缺口,被生生拖下马鞍。这个冒进分子终于成为中国记录在册的第一个“消失”的地王。而泰禾似乎也在重复着顺驰的老路。

众所周知,拿地需要高成本,而如此急速拿地则已经超出了一个成长阶段企业的承载能力。有地产商说:“泰禾的做法是拿未来房地产高速增长作为赌注,先期才敢投入,这在其他房企是不能苟同的。几年以后,泰禾很可能会像顺驰一样,面临巨量的资金缺口,从而最终活生生地被高价土地拖倒、贱卖。”

而对于泰禾地产的疯狂行径,曾经高调冒进的孙宏斌也向媒体坦言,泰禾的脚步有点太快了!地产大佬任志强也在微博上发表,“黄总(泰禾集团董事长黄其森)有点疯。”

对房地产企业来说,土地储备在很大程度上影响着企业的综合实力和发展潜力。泰禾集团凭借今年在北京土地市场的激进表现,让业内人士的质疑声音不断加码。

面对各界的置疑,黄其森却表示:“我看北京哪一个地区都可以拿地,北京什么项目都可以做。”近期,泰禾甚至高调对外宣传自己:“泰禾接连拿地的同时,进一步确定开发战略为四高策略:高杠杆、高周转、高品质、高溢价。”而此前,在2月5日泰禾集团2012年总结大会上,黄其森更是提出了“2013年泰禾集团的销售目标翻番,并且进入全国更多区域实现更为均衡的发展。”

对此,楼市传媒董事长蔡鸿岩表示,在调控政策如此严厉的今天,还有开发商公开高喊“高杠杆、高周转、高品质、高溢价”,是和政府调控叫板,还是在和自己的股民宣战?

北京房地产协会秘书长陈志也认为,“高周转=高杠杆=高溢价=高风险”,所谓的高品质基本上就是一些“奢华+环境+其他附加”。以泰禾运河岸上的院子开发过程案例来看,起初拉着艺术家玩另类,结果死盘多年,后又改做三四亿元一栋的豪宅概念产品,再之后借壳上市突然狂拿地王。头脑稍清楚点的开发商是不会这样做的。所以,值得地产业界长期关注其结果。

华高莱斯副总经理公衍奎指出,泰禾在土地市场的狂飙,是急于想把公司规模做大的心急表现。“但在快速扩张中,公司通常会显现出一些问题,如融资成本较高、管理团队能力跟不上项目扩张的速度等。另外,当前调控不断加压的情况下,囤太多的土地,很可能变成盈利的负担。”公衍奎表示。

商业冒进

除了土地市场上的狂飙,2012年,泰禾集团也加快商业了地产项目的开发速度,分别是总规划建筑面积近30万平方米的福州五四北“泰禾广场”,以及总规划建筑面积达65万平方米的福州东二环“泰禾广场”。另外,2012年9月和2013年1月,泰禾集团分别在福建省泉州市和石狮市各获取一个商业地产项目。

而到了2013年,泰禾集团对于全国商业地产的布局明显进入了快车道。据泰禾集团2012年年报显示,泰禾集团将持续发展高端商业地产,在未来3~5年内开发10到20个地标级、超大型城市综合体。对于泰禾集团商业地产的急速前进,黄其森对此信心满满,“在商业地产里面,我们不敢讲老二,但假以时日前几名肯定有我们的位置。”

泰禾商业模式与万达的传统模式如出一辙,泰禾集团提出“学习万达,超越万达”的口号,包括学习万达的开发速度、建设之前招商的“满铺开业”模式等,但其“超越万达”的目标却没有实现。

有分析人士认为,万达深耕商业地产多年,与地方政府有着密切的合作关系,而政府也会在土地上给予万达更多的便利,甚至有许多二、三线城市所推出的地块专门为万达“量身定做”。这与泰禾的高价拿地截然不同,在土地成本上两者就已经存在很大差别。

另外,万达所到之地也会得到地方政府的全力配合。万达一位相关负责人曾表示,万达广场在开发建设中每一个难题的解决,其背后都有市建委、规划、国土、供电、建工、市政公用、房产、劳动、交管等十多个部门的鼎力支持。而这也是从没有成功开发过大型商业项目的泰禾集团无法比拟的。

对于泰禾扩张全国商业地产市场这一举动,公衍奎认为,开发商业地产可以回避住宅调控的风险,同时因为有上市平台,用商业资产进行资本运作的可能性就有了。不过,从泰禾集团的商业地产模式来看,其并没有逃脱注重销售现金流的模式。

一位资深媒体人表示,万达是业内公认的商业地产品牌房企,泰禾到目前为止不仅没有一个运营成功的商业地产项目,也没有专业的商业地产人才,泰禾地产却以这样的冒进速度布局全国商业地产实在令人置疑。

“泰禾集团的商业模式,目前取得了较好的销售量,但是其商业项目还没有一个开业,购物中心、商业街的运营如何,还有待时间的考验。而在此基础上就开始进行大规模扩张,并且商业模式上没有本质的创新,泰禾商业模式在接下来扩张的过程中,必然要承担这一方式所带来的风险。” 公衍奎说。

债务隐患

泰禾迅猛扩张商业地产以及“大胃口”吞下多个地块之后,公司内部出现“消化不良”症状,债务风险一路飙高,让人隐隐担忧。

2010年泰禾集团通过定向增发的形式借壳福建三农上市,上市后的泰禾集团业绩并没有出现大幅上涨,业绩反而每年逐步下滑趋势。不仅如此,2012年也是泰禾集团债务快速上涨的一年,在泰禾集团披露的年报中,泰禾集团2012年的短期贷款从2011年的220万元飙升至4.04亿元,而中长期贷款也由25.4亿元升至58.42亿元。与此同时,其存货达到81.4亿元,相比上年初的67.88亿元增长19.91%,而资产负债率更是达到82.59%的高水平,同比上升13.69%。

除了业绩没有突出表现外,泰禾集团2013年3月9日公告还宣布,为满足项目开发的资金需求,公司拟为下属六家全资公司提供总额为62.2亿元人民币的担保,担保期限均为三年。

而在2012年11月,泰禾集团吸纳中城乾盈、中城坤盈、中城君盈、中城侬盈4家基金向公司全资孙公司福州泰航增资8200万元,占股权比例的41%。增资完成后,福州泰禾将其持有福州泰航59%的股权质押给中城乾坤君侬基金。今年5月,泰禾投资又将其持有的泰禾集团9500万限售股质押给中融国际信托有限公司。如此,泰禾投资累计质押的股份数也达到约5.23亿股, 占泰禾集团公司总股本的51.43%。

对于多次担保与股份质押,泰禾集团相关负责人却表示,我们到今年为止,在北京先后拿了多块地,加上石景山这块地的14亿元的土地出让款,总计是64亿元左右。据我所知,截至目前,除了石景山这块地刚刚拿下,未来得及办完手续以外,其他地块都全款付完了土地款。由于开发公司均是其下属全资公司,所开发的地块位置优越,项目发展前景良好,担保风险可控。

“从泰禾的信贷结构来看,资金状况还是比较优良的。”兰德咨询总裁宋延庆告诉记者,根据企业年报显示,目前泰禾短期借款为4.04亿元,占总资产比例为2.97%,长期借款为58.42亿元,占总资产比例为42.84%。虽然借款数值相比2011年同期都有不小的增长,但是短期贷款比例一直都在3%以下。“如果短期负债占比在50%以下,企业的现金流问题就不大。”宋延庆说,泰禾年报中显示的30多亿元应收账款,支撑其拿地是没有问题,但明年泰禾的资金压力会远远大于今年。

但据了解,目前泰禾在北京只有唯一一个项目在售,也是豪华别墅项目,就是“运河上的院子”。这个项目在北京凭借炒作“最贵的别墅”、“价值3亿元中国第一别墅”、“最神秘的别墅”等概念来造势,吸引市场的眼球,但事实上由于性价比低,其销售情况非常差。根据北京市建设委员会的登记备案数据显示,从2012年1月1日起至今,运河岸上的院子只销售出4套房,而最近的一笔成交记录为2012年5月19日。由于交通极为不便,配套严重缺乏,价格却奇高,导致接盘者寥寥无几。不难看出,泰禾其布局的结构性失衡和产品线单一的问题,使得其资金链压力将会越来越大,风险也会越来越大。

一位业内人士认为要弥补资金实力的不足,泰禾集团应确定快速周转的模式。过于快速的周转,对泰禾开发团队提出了很高的要求,而泰禾的团队能否跟上这么快的节奏,这对公司的管理提出了很高的要求,但目前外界并不了解其内部运作得究竟如何。“这种快速的扩张只能在运行了一段时间产生结果后才能了解到,做企业还是要量力而行。”这位业内人士表示。

对此,有分析直指,泰禾集团的这种担保模式,其风险会在债务到期时集中爆发,一旦销售节奏放缓,将对其造成严重的资金压力和财务负担,同时还会面临较高的资金成本,这对其经营能力和偿债能力都是考验。

据了解,在A股融资通道关闭的情况下,泰禾集团主要融资的方式为银行贷款、民间私募以及信托,而其抵押物从公司股权到项目股权均有,杠杆使用率极高。而据知情人士透露,泰禾集团董事长黄其森是某银行的大股东,另外有闽商会的大力支持,但是由于近期中国银行业陷入“钱荒”风波,加之民间借贷利息不断高企,而泰禾所高喊的“高杠杆、高周转、高品质、高溢价”企业策略模式,将遭遇前所未有的金融压力。

对此,业内人士表示,相比一般房企,泰禾集团确实有更强的融资能力,这为其提供了激进拿地从而快速扩张的基础,但此种方式,或许也会使泰禾集团面临更大的风险。

猜你喜欢

玩具世界(2021年3期)2021-08-23 01:18:10

房地产导刊(2021年6期)2021-07-22 09:12:10

经济技术协作信息(2018年4期)2019-01-23 07:18:40

电影(2017年8期)2017-09-04 06:43:20

电影(2017年7期)2017-09-01 15:56:23

电影(2017年6期)2017-06-24 11:01:17

电影(2017年5期)2017-06-15 16:30:30

重庆建筑(2014年12期)2014-07-24 14:00:32