猎杀中金再生

2013-04-29 22:40:48杨智全

新财富 2013年9期

杨智全

解读Glaucus做空报告

与国内外同行比,中金再生有许多不符行规的离奇疑点,它的起重机及叉车所创造的效率甚至比苹果的工程师还要高出许多倍,但仅凭这些,Glaucus还不足以“猎杀”它。

由于行业的不同及中金再生披露的信息非常有限,为避免选择性信息立论而导致推理失败,Glaucus利用中国环保部及海关相关数据,通过假设和合理的逻辑不断推理,最终发现中金再生有太多无法自圆其说的矛盾,进而指出其夸大交易规模并虚构与最大客户的交易。这是整个Glaucus做空报告的最为核心之处。

有此“利器”在手,面对中金再生主席秦志威的反击,Glaucus无不轻松化解,反倒是对方攻击越甚,破绽越多。所有一切论据,都指向了最终结论:中金再生的财报存在重大错误。

Glaucus的做空报告层层展开,犹如一部侦破推理大片。

在“想做中国最大的废金属回收商的中金再生撒下了一个弥天大谎”的定性之后,Glaucus的报告在余下的篇幅中从六个角度—虚构交易规模、对最大客户销售存疑、编造报表、CFO离奇辞职、控股股东套现离场及一文不值的股票价值,逐个撕下中金再生的假面具。

六大疑点戳穿弥天大谎

虚构交易规模

废金属再生的商业模式是个一目了然的过程,购入废金属后,通过重型设备压缩、磨碎、手工分离程序,然后加工成产品。中金再生的废料回收业务主要分为三大块,其中有色金属占总收入的80%—这是中金神话般增长的主要驱动力,而在有色金属中,废铜回收又占到95%。

由于没有现成的数据可用,Glaucus另辟蹊径,大胆假设两个比例,其一是废金属的产出率,其二则是中金再生的进口比例,二者同为评价国内废金属回收公司经营业绩的重要指标。正是依靠这两个比例,Glaucus才戳破了中金再生庞大规模的“泡泡”。

Glaucus首先参考五矿期货报告中提及的中国进口废金属平均30%的产出率,从而为中金再生的进口也设定了同样的比率,即收购10吨的废旧金属,只有3吨的最终产品。为了让推理更为缜密,Glaucus甚至“慷慨”地假设高达90%的产出率—从中国进口废铜的实际情况来看,这一比率是极为荒唐的。

随后,Glaucus又根据中金再生的披露和麦格理证券对中金再生的研究以及其他分析资料,指出在中国废金属回收市场现有的零碎格局下,中金再生的进口量应达到50%。

如此,根据中金再生2006-2012年的销售量,再按30%产出率的假设,Glaucus推导出中金再生过去两年每月有色金属废料的进口量应平均为12万吨。但海关数据显示,中国同期的有色金属废料进口量仅为每月40万吨。中金再生独占整个中国进口量30%?根据实际情况,这显然是不可能的。即便按最极端的90%产出率推导,其每月平均也要进口3.9万吨,在Glaucus看来,中金再生的光辉业绩离事实依旧遥远。

进口有色金属废料超配额34倍

通过查阅中国环保部数据中心的公开资料,Glaucus发现,进口金属废料需要中国环保部每年核准和颁发进口配额。而其在对所有附属公司逐年核查后,证明中金再生年度最大进口配额仅为8.75万吨(表1)。

按照30%的产出率,Glaucus依次计算出2006-2012年中金再生每年所需进口金属废料的用量。与此相比,中金再生每年获准的进口配额显得如此微小,其中2011年和2012年尤为突出。这两年,中金所需进口量与其进口配额比分别为35:1和19:1,也就是说,中金再生进口有色金属废料最高超过其配额34倍。即使按照90%的产出率推导,结论依然不变,11:1和6:1的结果同样令人震惊。

公司进口量的最大限度不应超过中国环保部批准的配额,否则就有虚构的嫌疑。对比中金再生的竞争者齐合天地,Glaucus发现其在2007-2009年,实际进口量仅为其进口配额的59-92%,从而进一步论证了这个问题。

鉴于中金再生在IPO招股书中曾承诺过,不会以其它公司名字进口金属废料,也不会非法规避配额限制,因此,Glaucus认为,相关证据强烈表明,中金再生不可能通过合法途径获得如此多的进口废金属,它在极力夸大自己的交易规模。

销售规模是中国最大废铜进口商的5倍

作为中国专业的金属咨询研究公司,亚洲金属网与政府签有合同,根据海关数据,每月更新十大废铜进口商的目录。在其提供的2011-2012年目录里,齐合天地为中国最大的废铜进口商,目录显示,2012年9月-2012年11月,齐合天地平均每月进口6万吨废铜。

Glaucus指出,考虑到中金再生有色金属业务的95%都是废铜,按照30%和90%的产出率,其每月进口的废铜分别应该是11.3万吨和3.7万吨。但亚洲金属网的目录显示,过去18个月,中金再生仅在2012年9月唯一一次出现在十大进口商之列—当月进口7700吨,位列十大之末。按照中金再生的数据,其有色金属回收的业务规模应为齐合天地的5倍,为中国第一大废铜进口商或接近第一。很明显,中金再生在编造进口数据。

占国内废铜采购56%的市场份额

Glaucus如法炮制,按照30%的产出率,推导出如果中金再生2012年销售额(2012年报至今未披露,根据半年报合理估计)可行,那么其在国内采购的废铜将占市场总份额的56%;令人吃惊的的是,按Glaucus推导,从中金再生收入疯狂增长的架势看,其大有一统中国废铜进口和国内采购市场的趋势(表2)。

但中国废铜市场相对短缺并且零碎,就是中金再生也承认这点。这就意味着,56%的市占率是一个不可能完成的任务。

对最大客户销售可疑

2006-2011年,广州钢铁企业集团(简称“广钢集团”)一直是中金再生最大的客户,主要从中金再生采购有色金属。作为一家国有企业,广钢集团的销售数据,包括有色金属的销售额和销售量都详细地收录在广州历年的年鉴中,并对外公开发表。这使得Glaucus可以利用公开数据,轻而易举地戳破中金再生的神话。

依据中金再生披露的对广钢集团的销售收入,Glaucus估算出其对广钢集团有色金属的年销售量(表3)。如果中金再生提供的数据是真实的,那么就可以推导出,广钢集团在2010年和2012年对中金再生有色金属的采购占其同类采购的69%和84%。而在2006年,这个比例仅为5%。5年时间,采购占比增加了16倍,销售量也相应提升9倍,而同期广钢集团有色金属的销售量则大幅萎缩。Glaucus指出,无人会相信这一点。

编造报表

通常来说,造假的公司都因有好得令人难以置信的业绩而招来质疑,最终轰然倒下。中金再生也不例外。甚至在Glaucus眼中,中金再生的财报连最起码的气味测试都无法通过。

Glaucus指出,回收废金属并不需要类似火箭的研发技术。与国内和国际同行相比,中金再生没有明显的先进技术,但其披露的包括收入增长、员工效率、存货周转率等多项业绩指标,都令国内外同行望尘莫及。

2006-2011年期间,中金再生年均收入复合增长率为116.5%,比其国内最接近其的竞争对手—齐合天地多两倍有余,比国外的同行PSC Metals、Sims等更是高出5-10倍。然而,与同行相比,中金再生每年的资本投入却是最小的,并且最为不可思议的地方是,在中金再生的收入规模如火箭般蹿升的同时,还无需开足马力,在此期间,其产能利用率平均大约只有50%。

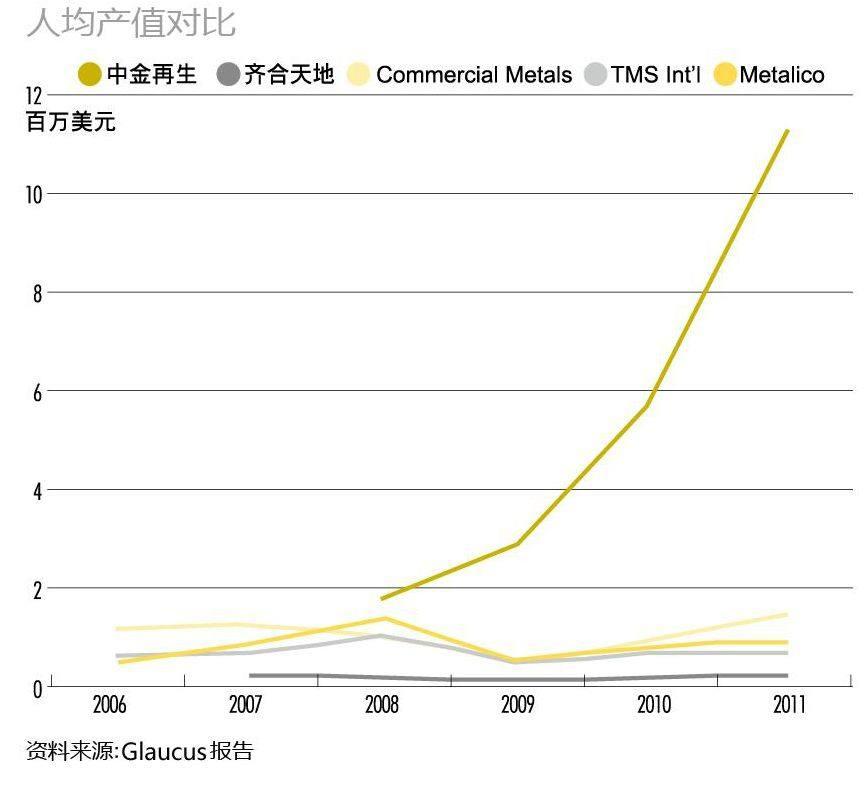

不仅如此,按照中金再生的财报数据,中金再生的人均产值高达1100万美元,而科技巨人苹果也不过200万美元。这意味着,中金再生的人均产值几乎是苹果的6倍,更是齐合天地的11倍。至于存货周转率,中金再生同样傲视群雄,是国际同行的2倍以上,更是齐合天地的5倍(附图)。

在Glaucus看来,当一家公司过于夸大收入及增长速度时,往往会顾此失彼,中金再生就是这样。在它眼中,中金再生与马多夫骗局有着惊人的相似性—2008-2009年金融危机期间,他们的资本回报率都保持正数且十分稳定。

“对于中金再生这样一个废旧金属回收行业的新人来说,要么是颠覆了金属废料行业的商业模式,从而获得了竞争对手无法逾越的经营效率,那在未来数十年它都将是全球商学院的经典案例,要么它就是个骗子”,在财报解读的最后段落,Glaucus如此点评。

一文不值的股票

在中金再生上市后6个月,其CFO兼副CEO王学良(Wong Hok-Leung)在工作满18月后突然辞职,一度导致中金再生股票暴跌45%。王学良的辞职原因被归纳为:董事会未能解决其对某些事项的担忧,亦未能就此作出澄清,以及被拒绝查看中金再生的财务资料。

在Glaucus看来,王学良辞职这一事件本身,就是中金再生造假最有力的佐证之一。

2013年1月25日,中金再生创始人及董事会主席秦志威与中国节能环保集团有限公司(简称“中国节能”)达成协议,前者以34亿港元向后者共计转让29%上市公司的权益。

在Glaucus看来,撒下弥天大谎的秦志威担心东窗事发,引发强烈的套现冲动。Glaucus对本次交易表达了不解,指出中国节能或者是一个骗子把戏的牺牲者,或者其内部出现了官员腐败的丑闻。

截至2012年6月30日,中金再生背负57亿银行负债,而固定资产仅为4.6亿港元,由于股东受偿权次序排在高级有担保债权和无担保债权之后,Glaucus认定,中金再生的其他股东最终将一无所获,股权目标价为“0”。

双方激烈交锋

Glaucus做空报告于2013年1月28日首度发布,当天,秦志威即在由瑞银主持的电话会议上,打破沉默,并于2月26日接受了《香港经济日报》的采访,回应质疑。但Glaucus认为,秦志威的回应含糊、矛盾,并不具备任何实际意义。其还特别提到非常重要的一点,即在瑞银的电话会议上,中金再生未曾反驳过关于“废旧金属进口远超配额”这一观点。

对Glaucus报告中的指控,秦志威频频发起反驳。最终,Glaucus于2月27日发动了“二度狙击”,层层回击,双方的激烈交锋由此展开。

反驳一:中金再生大部分进口废金属都经客户报关,所以不能单从报关数字推算销量。

秦志威信誓旦旦,但在Glaucus看来,中金再生不过是在矛盾出现时找托辞,这一解释不堪一击。根据中国环境部的数据,作为中金再生最大的客户,广钢集团的废金属进口配额,无论是对于其销售额,还是对于从中金再生废金属的采购额,都非常之微小。这意味着秦志威的解释是不可信的。

此外,这与中金再生的IPO招股书陈诉也是矛盾的。Glaucus指出,据中金再生IPO招股书,在现有的中国法规政策下,进口牌照的期限不得超过一年,并且所规定的数量和类别都是固定的。公司根据需要和生产情况定期重新申请牌照,倘若未能取得进口牌照,则可能会对公司的废金属进口量、公司业务、财务状况及经营业绩产生不利影响。

问题很明显,如果中金再生大部分进口废金属依赖于客户的配额,那么它就必须要在招股书中说明这点风险,但事实上它却没有。更重要的是,中金再生的客户也没有如此多的、能与其销售数据相匹配的额度。

反驳二:中金再生进口的废金属,金属含量高达90%,而非Glaucus报告所指的30%,公司的废金属海外采购量实际上仅20多万吨,仅占当年国内进口的6%,Glaucus 高估144万吨。

Glaucus顺势依照秦志威的数据重新沙盘推演,但结论依旧不变。

首先,Glaucus重申90%产出率的荒谬性,因为这意味着中金再生不是一家废金属回收公司,而摇身一变纯铜贸易商,并由此建议中金再生改名。

接着,Glaucus按照90%的产出率及中金再生所说的2011年28万吨的进口量,再依据此前的公开数据以及进口废铜中实际纯铜的含量,推导出当年中金再生的进口比例应占全国的18%,而非秦志威所说的6%。进一步的推导证明,如果采用秦志威给出的数据,2011年中金再生就必须在国内采购42万吨废铜,这意味着其当年度占有国内采购市场份额的52%,但这是极不可能的。

反驳三:广钢集团之前是中金再生的最大客户,但2011年其业务比例降至约10%,再非最大客户,所以不存在客户集中度过高的问题。

在Glaucus看来,秦志威答非所问,但提供了新的销售数据,反而露出了更多破绽。不过,这让其感到意外,秦志威在瑞银电话会议上承认,2011年,中金再生对广钢集团有色金属的销售量为7.5万吨,这个数据甚至大于Glaucus报告中推导出的6.9万吨。

按此推算,2011年度,广钢集团从中金再生采购的有色金属就占其同类采购的92%。Glaucus重新表达了他们的观点,那就是如此高集中度的供应商,对一个国企来说,无疑是不可能的,秦志威回应客户集中度问题自然是答非所问。不仅如此,秦志威的表述还自相矛盾,因此根据中金再生的陈述,广钢集团在2006-2011年确为其最大的客户。

最后一击,又插上二面“红旗”

在二度狙击报告中,Glaucus给摇摇欲坠的中金再生又踢上了两“脚”。

Glaucus指出,中金再生实际所得税率(公司当年度应缴纳的所得税/公司税前利润)小于齐合天地5倍多,也小于税法规定比率(25%)5倍(表1)。此外,秦志威频繁贷款给公司,这都是其涉嫌造假的可疑之处。

按照中金再生的解释,这是因为其澳门全资子公司在对外销售时,根据当地税法而享受的免税待遇。Glaucus则指出,即便这样,矛盾之处依然显而易见。

根据2008年中金再生提供的资料,当年度税前利润3.3亿港元,按照国内税法25%的所得税率,中金再生应缴税8300万港元,而另一方面,来自澳门企业豁免的所得税高达9500万港元。两组数据互相矛盾,这意味着中金再生账目税前利润全部来自澳门控股公司,也就是说,国内企业的利润为零。

Glaucus进一步指出,按照中金再生的披露,当年度来自澳门地区的收入占公司总收入的44.7%,国内企业同样获利。这种无法解释的矛盾再度出现在2011年的所得税披露中。能够解释的原因有二,要么就是中金再生逃税,要么就是其财报披露的利润远大于实际的利润,Glaucus选择相信后者。

此外,秦志威频繁借钱给上市公司。在Glaucus看来,若非公司披露有假,即意味着有意隐藏重大应披露事项。

2010年,秦志威借款2.34亿港元给上市公司,2011和2012年,这个数据分别为4.5亿港元和2.4亿港元。而在2011年财报中,中金再生却明确表达了公司流动性充足,有足够的现金和银行授信来满足企业债务和经营。

所有这一切论据,都指向了Glaucus的最终结论:中金再生的财报存在重大错误,它正在证券诈骗和欺骗公众。

Glaucus报告的启示

依靠现代互联网技术而获得大量权威数据和独立第三方资料,Glaucus轻滑鼠标的“尽职调查”方式或令保荐人瑞银和审计人德勤感到汗颜。当然,一切数据还需辅以合理的假设、严密的逻辑和推导路径。

对普通投资者而言,Glaucus提供了一种新的视角,让他们在嘈杂的噪音中,找到一种简单的价值判断方法;而对监管方而言,它或许更提供了一种新的监管思路。

中国做空机制的引入或许还需假以时日,但成为Glaucus一样的打假人士并不需要等到那一天。

猜你喜欢

国外核新闻(2023年9期)2023-12-16 08:01:13

安徽农业科学(2021年24期)2021-01-05 20:57:31

文萃报·周五版(2020年30期)2020-09-02 06:58:32

福建基础教育研究(2019年8期)2019-05-28 08:39:51

资源再生(2019年2期)2019-01-17 22:44:52

资源再生(2018年1期)2018-03-01 06:09:44

浙江经济(2018年1期)2018-02-07 17:40:45

中国农业信息(2016年9期)2016-02-07 18:28:50

中国资源综合利用(2016年10期)2016-01-22 08:36:06

系统工程学报(2015年3期)2015-02-28 19:54:04