海信科龙准MBO式激励术

2013-04-29 00:44陈欣

董事会 2013年9期

陈欣

自2006年海信空调有限公司以6.8亿元完成收购格林柯尔持有的科龙股份至2010年海信集团将白电资产注入,海信集团陆续将大批元老人物派驻海信科龙(000921)。海信科龙的董事长汤业国、董事肖建林、副总裁贾少谦、任立人等高管在海信集团未重组科龙之前,均是海信集团或海信电器的元老级人物,对集团的中前期发展做出了巨大贡献。

与海信电器主要由青岛市国资委最终控股不同的是,海信科龙的实际控制公司海信电子的国资委最终持股仅占47.9%,而海信集团的高管们实际持股在2011年就已达48.99%。按照当时的披露,董事长周厚健、集团总裁于淑珉等81名高管均通过海信电子间接持有海信科龙股份,比如汤业国和肖建林折算成上市公司的持股比例分别达到0.89%、1.23%。在集团高管共享有海信科龙近一半权益的情况下,高管们似乎并不满足,仍然推动上市公司对自己实行股权激励计划。而一旦实施,相关高管对海信科龙的持股将接近26%。

激励屡被“巧设计”

海信集团的高管善用股权激励谋福利由来已久。2001年3月,海信集团就实施了骨干员工的激励机制,周厚健等7名高管与海信集团联合成立了海信电子。当时海信集团高管持股仅为14.2%,海信集团持股85.8%。经过2002年到2008年间的三次股权激励,海信集团对海信电子的持股比例已降至51.01%;而高管持股增至48.99%,高管股东也增加至81人。该做法当初被外界指贴着“红线”运作MBO,广受批评。

在当时集团高管对海信电子的持股已达“红线”的情况下, 海信集团另谋出路利用上市公司海信电器为高管提供福利。海信电器2008年11月推出了股票期权激励方案,向包括周厚健、于淑珉在内的公司董事、高管以及中层经营技术骨干共48人授予约占总股本1%的期权。此后,海信电器利用各种财务手段,在行权期附近做低业绩减少高管行权应缴所得税,在高管计划减持期释放业绩做高股价,使高管们通过行权后的减持都赚了个盆盈钵满。

在此过程中,调任科龙的高管却未能分得一杯羹。不过,海信科龙的高管们利用集团白电资产注入的契机“巧妙”设计股权激励条款,使之后业绩可以轻易满足考核要求。从而让是次激励计划很大程度上仍为福利性的,以弥补集团元老高管们调任海信科龙的损失。

人为压低考核标准

海信科龙于2010年12月3日公布了首期股权激励草案,拟授予激励对象2290万股期权,约占总股本的1.7%,行权价7.65元/股。激励对象可在授权日之后的第三年开始分3年匀速行权,即2013、2014、2015年9月每年可行权总量的33%、33%和34%。行权的主要业绩条件是:从2011年起至行权年份间,各年较前一年扣非后平均净利增长率超过20%,且各年加权平均净资产收益率的平均数不得低于15%。

海信科龙此次激励的具体安排和指标设计颇值得玩味。从表1可见,2010年海信科龙的扣非后净利润仍在低位,仅为1.85亿元,对应净利率才1.05%,部分原因是海信集团的白电资产为6月份注入,新增资产的业绩尚未能充分体现。公司的净利润增长率以此数据为基数计算,一旦经营改善非常容易达到20%平均增长的考核标准。

此外,以加权平均净资产收益率为另一个考核标准也有失公允。与正常运作的公司不同,海信科龙的股东权益在资产注入后才从负权益恢复,2010年末为5.41亿元,仅占总资产6.75%的比例。以这样低的股东权益计算净资产收益率很容易满足15%的平均数考核要求。实际上,公司在2011年和2012年的第一个考核期中,扣非后净利润增长率的平均数为105.27%, 加权平均净资产收益率的平均数为40.36%, 均轻易超出考核标准。

对比来看,海信科龙在第一个考核期中营业收入增长率的平均数分别仅为3.53%。如果使用这个指标来做为考核标准,公司恐怕远不能达标。

死抠费用率做高利润

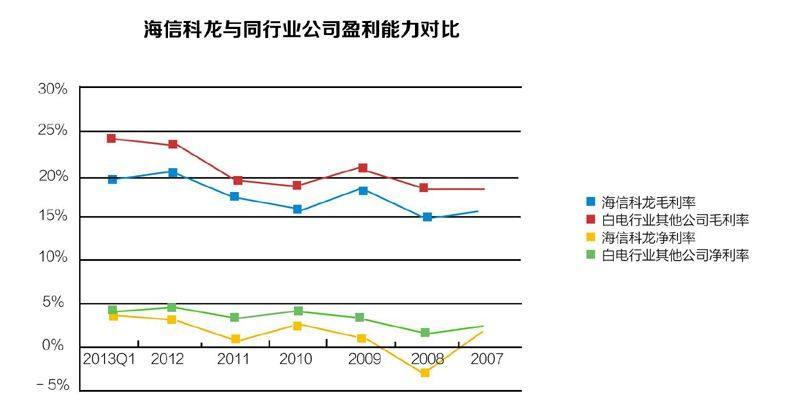

再来看海信科龙将集团白电业务整合后,其销售毛利率是否有所改善。从图2可以看出,公司的毛利率从2010年的16.4%逐年改善至2012年的20.7%。然而,公司毛利率仍大幅落后于同行业公司,且差距有扩大趋势。2010年白电行业的青岛海尔、奥马电器、美的电器、格力电器平均毛利率为19.1%,高出海信科龙2.8%;但到了2012年,这个差距增加至3.3%,在2013年1季度毛利率的差距甚至增加至4.7%。但相比之下,它们净利率的差距自2011年以来却迅速缩小。这似乎意味着公司近年在费用率上得到了大幅改善。

实际上,公司在注入集团白电资产、实施股权激励计划后的第一年(2011年)并未降低销售费用率,其与同行业公司销售费用率的差异在该年达到最高值4.9%。随着行业销售费用率在2012年后开始剧增,海信科龙的销售费用率却相向而行,到2013年1季度仅有12.8%,低于行业水平,说明公司开始降低销售费用以释放业绩。而在管理费用率方面,2010年海信科龙的管理费用率仅为3%,显著低于同行业公司的水平4.4%,之后虽有所上升,但幅度较同行业公司为小,也说明公司在削减费用以增加利润。

年报大幅释放业绩概率高

海信科龙2011、2012年的平均营业收入增长率仅为3.5%,大幅低于行业正常增长率。而这两年青岛海尔、奥马电器、格力电器的平均营业收入增长率分别为15%、10.6%及28.6%。为何会出现这样的奇特现象呢?

海信科龙的季度营收占全年比例波动,较同行业龙头公司格力电器、青岛海尔都大。比如,公司在2011、2012年4季度的营业收入占全年比例各为19.6%、17%,大幅低于格力电器的22.9%和23.3%,也小于青岛海尔的24.2%和22.8%;而公司的1、2季度营收占比却呈现相反的趋势。这暗示着海信科龙在4季度有意降低收入确认的比重,进而推迟至次年的上半年增加确认收入的比重。类似的趋势还可以在海信科龙的季度营收环比增速的变化中发现:公司似乎4季度营收的环比增速总是达到最低,近-30%;而又在年初的季度环比增速又迅速反转至+30%以上。

由此,将部分收入推迟至下一年度确认,但将相应部分费用仍在本年度确认,可以导致营收增长缓慢、利润率偏低、销售费用偏高的假象。这样,一旦在次年确认推迟部分收入时,可以报告大幅改善业绩。

2013年7月13日,海信科龙预告上半年业绩将大幅增长,净利润可达5.7-7.6亿元, 同比增长 50%-100%。公司解释业绩增长的主要原因是报告期销售收入实现较大增长以及毛利率有较大提升。这与公司以往上半年的业绩变化趋势一致,可能部分体现的是去年年底隐藏的业绩。2013年是海信科龙年进入高管股权激励后的第一个行权期,高管们存在释放业绩提升股价的动机。海信科龙的毛利率较同行业公司相比仍然偏低,在2013-2015年的股权激励行权期间,公司尚有较大空间改善业绩、释放利润。

根据其“兄弟”公司海信电器的做法,为给高管们节省期权行权的所得税,海信科龙在三季度不会释放太多的业绩,在9月份高管行权之际公司股价应会在行权价之上,但之前大幅上涨的概率不大。由于减持动机的一定存在,2013年公司可能不再像往年一样在四季度隐藏利润,其在年报时大幅度释放业绩的概率较高。

股权激励下的盈利或许并非终极目标。2011年底海信集团尚报告持有51.01%的海信电子股份,在2012年年报中披露的持股已悄无声息地降为47.9%,这中间相差的3.11%哪里去了不得而知。这是否意味着海信科龙已经实质上被MBO?遍搜网络也没有看到相关披露和报道,相关信息似乎已被“和谐”。不过,加上了这1.7%的激励持股,高管们离MBO,似乎又近了一步。

(作者系上海交通大学经济与管理学院副教授; 该校CLGO全球运营领袖项目MBA学生刘朝君、吴畏迟、叶丹亦有贡献)

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11

股市动态分析(2019年13期)2019-07-08

中南大学学报(社会科学版)(2017年5期)2017-12-13

科技创新导报(2017年13期)2017-07-13

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

机电信息(2015年28期)2015-02-27

机电信息(2015年28期)2015-02-27

机电信息(2015年28期)2015-02-27

中国经贸导刊(2012年13期)2012-05-22