湖北省零售业竞争力问题的研究

2013-04-22 02:33栾晓梅

统计与决策 2013年10期

栾晓梅,张 虎

(1.中南财经政法大学a.工商管理学院;b.统计与数学学院,武汉430073;2.湖北第二师范学院,武汉430205)

湖北省在地理位置上居于我国中部六省的中心,也是“中部崛起”战略中被认为最具竞争力的省份,湖北省零售业的发展能够带动周围省份相关产业的发展,比如北面的农业大省——河南省就可以充分利用湖北省的零售网络扩大其农产品的跨省区销售。所以,研究湖北省零售业竞争力问题,既便于湖北省从全国范围内找到自己的经济坐标,明确自己在中部崛起中所扮演的角色,也可对其他省份尤其是中部省份零售业的研究提供借鉴,对于实现中部崛起具有现实意义。

1 湖北省零售业竞争力评价体系与方法

1.1 区域零售业竞争力的指标体系

根据客观规范性原则,可行性原则,经济性原则和相对独立性原则,参考前述国内外学者的研究成果,本文设计了以下的指标体系。

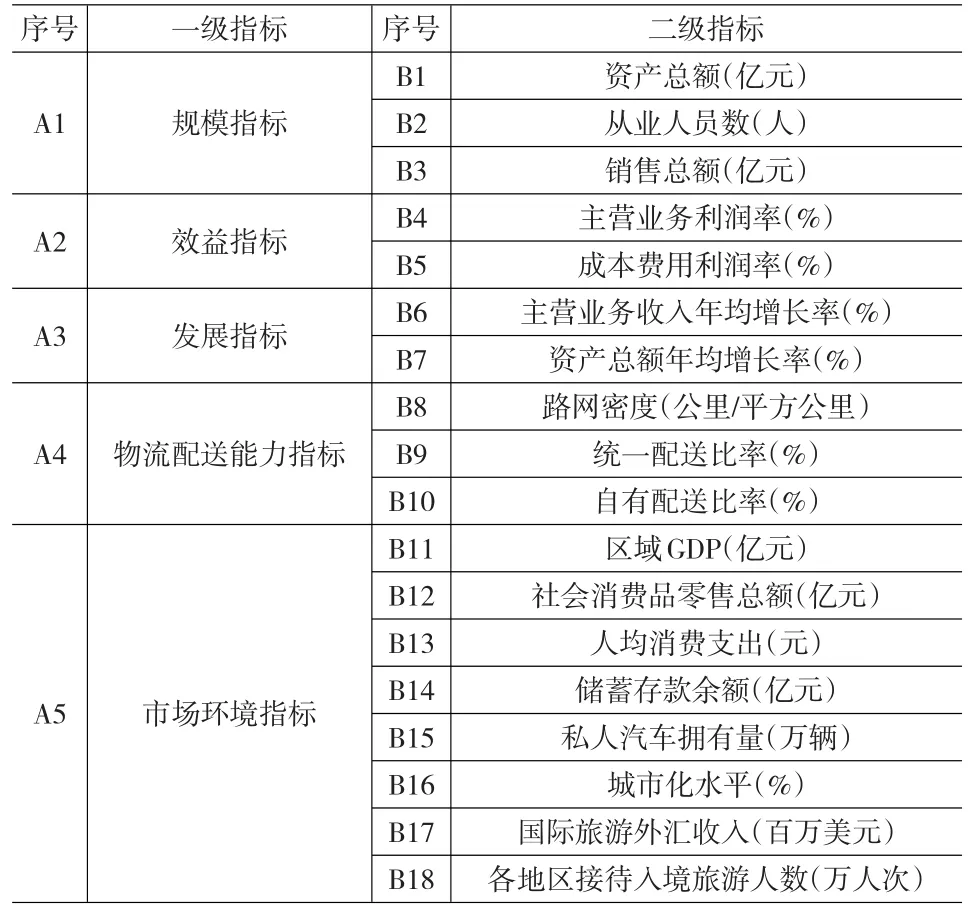

(1)零售业规模指标

零售业规模是反应零售业竞争力的首要因素。它不仅反应了零售业当前的整体发展水平和发展层次,同时也体现了以后零售业发展的平台和潜力。本文选取了三个能够反应零售业规模的指标:零售业资产总额、限额以上零售业年末从业人员数及限额以上零售业销售总额。零售业资产总额主要反映了地区零售业的资本要素投入总量。年末从业人员数则反映了地区零售业的劳动力要素投入总量。销售总额主要反映了零售业要素投入总量所带来的产出总量。这三个指标从投入和产出两个方面衡量了地区零售业的规模水平。

(2)零售业盈利能力指标

零售业的盈利能力具体反映为该区域零售企业的整体盈利能力,同时区域内整体零售业的盈利能力反映了该区域零售业的竞争力。这是一个正相关指标,零售企业盈利能力越强,则说明该区域零售企业价值创造的能力越强、零售业竞争力也越强,反之则较弱。本文选取了限额以上零售业的销售总额、限额以上零售业主营业务利润率和成本费用利润率三个指标来反映零售业整体盈利能力。

(3)零售业发展能力指标

零售业发展能力指标是指一定时期内零售业的发展速度及不断攫取新的市场份额、吸引新客户的能力。文中我们用零售业主营业务收入年均增长率和零售资产总额年均增长率来考察发展能力。为了使分析结果更为准确,本文采用了2005~2010年共五年数据进行年均增长率的计算。

(4)物流配送能力指标

零售业的发展离不开社会发达的物流系统。发达的物流系统快速高效地解决了各个零售网点商品的配送及仓储服务。而一个地区完善发达的交通条件,如公路铁路网络、航运和空运等基础设施的建设等等都直接影响着一个地区物流的发展,进而影响了该地区零售业的发展状况。本文选取了路网密度、连锁零售业的统一配送比率和自有配送比率等指标来考察该地区物流系统的发展状况。

(5)市场环境指标

市场环境主要是指该区域的居民消费习惯、消费能力及消费潜力。一个具有开放消费意识居民的区域其零售业也往往较为发达,而一个地区的经济总量也决定了该地区居民的消费潜力和市场容量。本文选取了城乡居民储蓄存款余额、区域GDP总量、区域社会消费品零售总额、人均消费支出、私人汽车拥有量、城市化水平及该地区国际旅游外汇收入和地区接待入境旅游人数等八个指标来考察该地区的市场环境。

综上所述,本文把零售业竞争力评价指标分为五类一级指标及18类二级指标,如表1所示。

1.2 区域零售业竞争力的评价方法

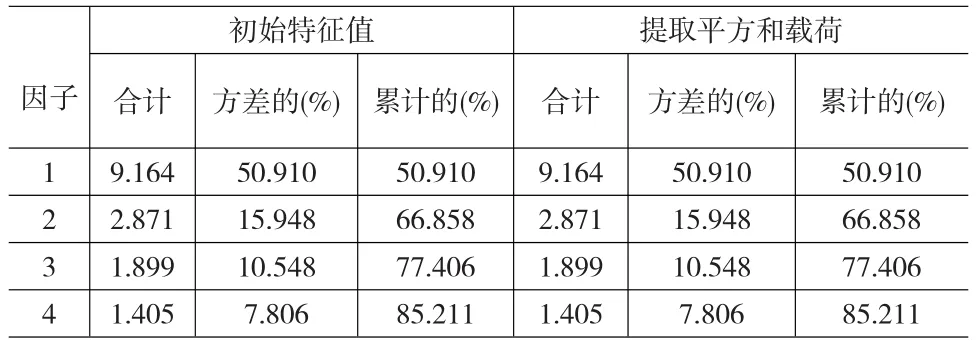

本文所需要的数据是作者根据2010年国家统计年鉴及湖北省等地方统计年鉴,及国家统计局网站上相关统计资料整理所得。通过SPSS19.0对样本数据进行因子分析,18个原始变量的变量共同度基本都在80%以上,表明提取的因子已经包含了原始变量的大部分信息,因子提取的效果比较理想。

表2给出了初始的样本相关系数矩阵的特征值,选取特征值大于1的4个公因子,各公因子的方差贡献率分别为50.910%、15.948%、10.548%、7.806%,其累计贡献率达85.211%,说明提取的四个公共因子可以很好的解释原变量。

表1 零售业竞争力评价指标体系

表2 特征值与方差贡献

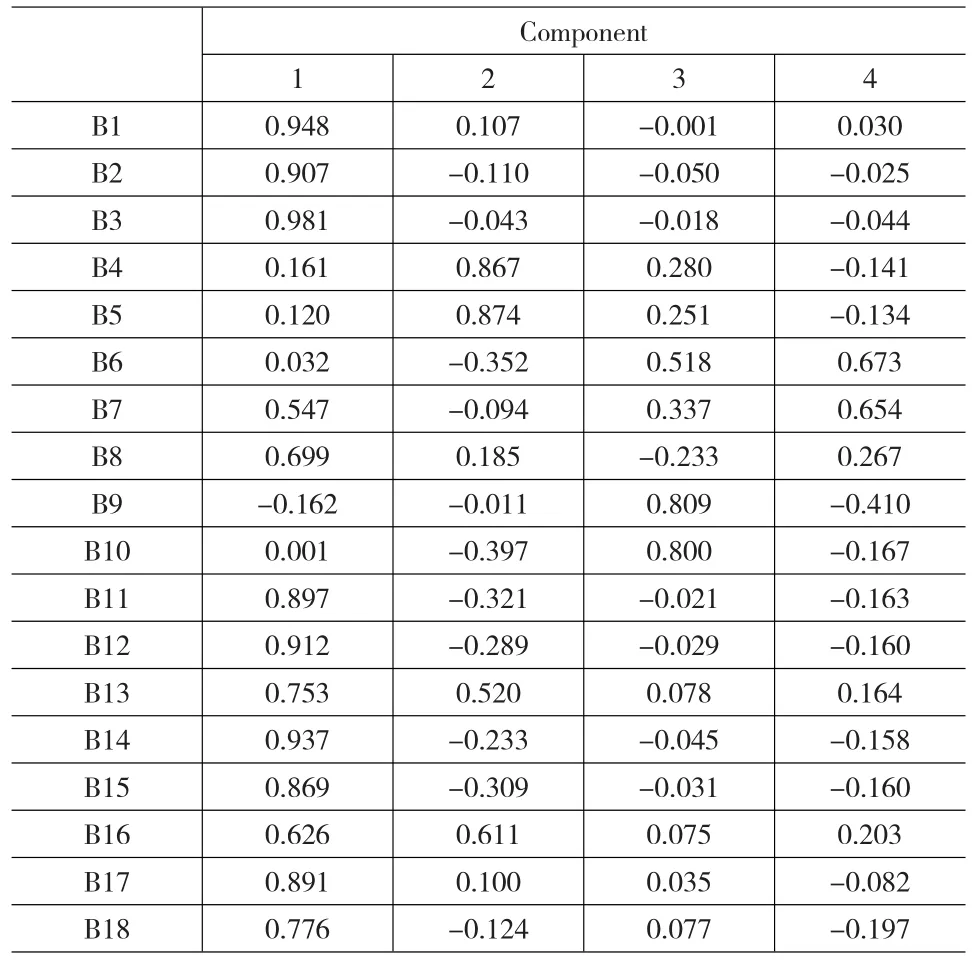

表3 因子负荷矩阵

从表3因子负荷矩阵中可看出,第一个公因子在变量B1、B2、B3、B8、B11、B12、B13、B14、B15、B16、B17、B18上具有较高的因子负荷,他们分别代表零售业资产总额,零售业年末从业人员数、零售业销售总额、路网密度、区域GDP总量、社会消费品零售总额、人均消费支出、城乡居民储蓄存款余额、私人汽车拥有量、城市化水平、国际旅游外汇收入及地区接待入境旅游人数。第一个公因子主要解释了零售业规模及市场环境方面的指标,故称第一个公因子为规模及环境因子;

第二个公因子分别在B4(主营业务利润率)、B5(成本费用利润率)上具有较高的因子负荷。故称第二公因子为效益水平因子;

第三个公因子在B9(统一配送比率)、B10(自有配送比率)上具有较高的因子负荷,说明第三个公因子能够更好地解释这些变量。故称第三公因子为物流配送能力因子;

第四个公因子在B6(零售业主营业务收入年均增长率)与B7(零售业资产总额年均增长率)上具有较大的因子负荷。故称第四公因子为发展动力因子。

可见构成一个地区零售业竞争力的因素主要由零售业规模、当地的市场环境、零售业盈利能力、零售企业的物流配送能力及零售业发展能力等这些因素构成。

2 各地区零售业竞争力得分及排名

本文利用SPSS软件采用回归法估计出各省份的四个主成分得分情况如下页表4所示。然后再以各因子方差贡献率为其综合权重,依次为50.910%、15.948%、10.548%、7.806%,对其进行加权来计算,从而对各省的零售业竞争力作出综合评价。综合统计量(F)如下:

F=0.50910F1+0.15948F2+0.10548F3+0.07806F4

3 湖北省零售业竞争力分析

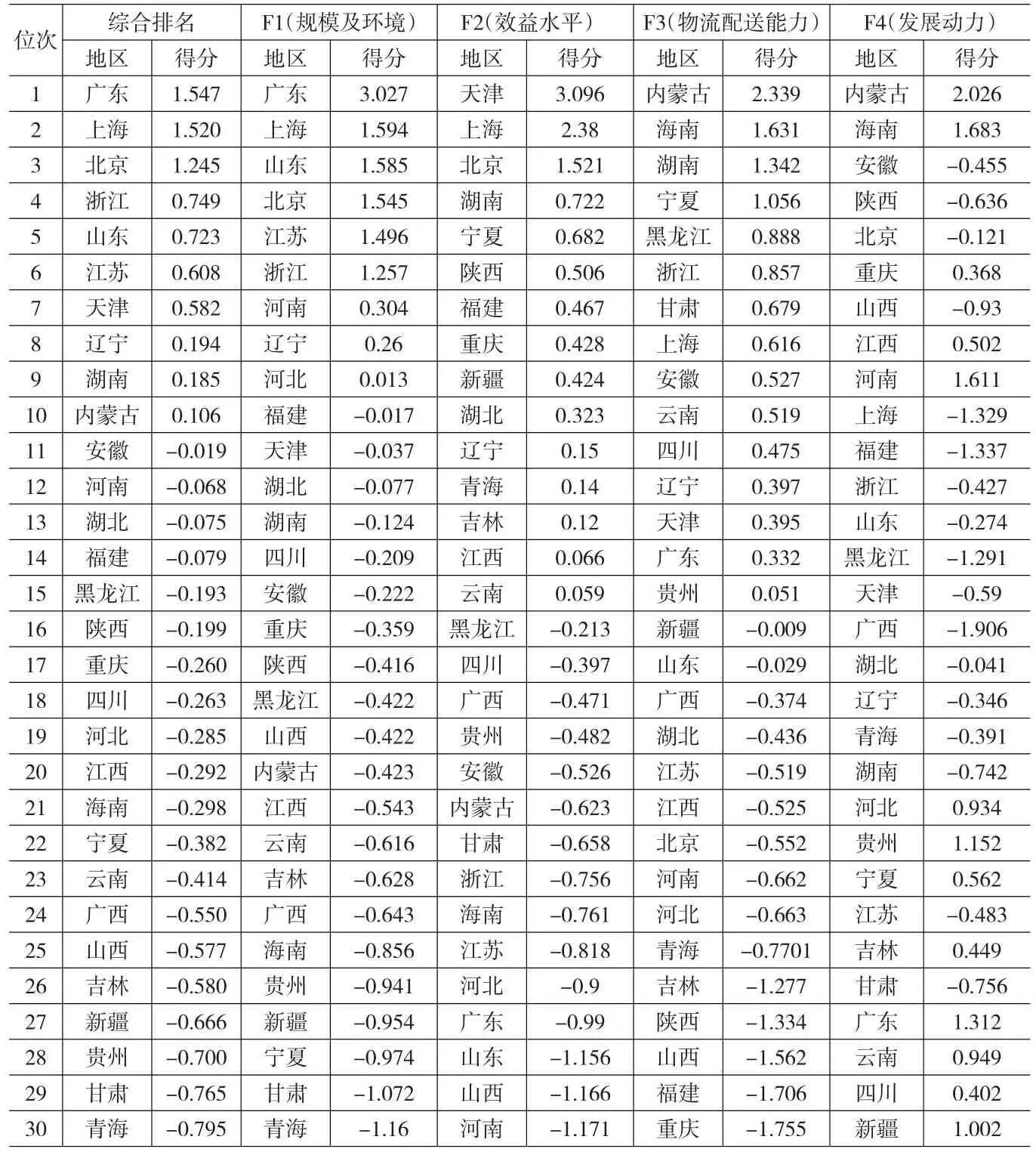

从表4中可以看出,湖北省零售业竞争力在整体得分为-0.075,排名13位,处于中上等发展水平。说明湖北省零售业在全国各地区排名比较中具有一定的竞争优势,但是与传统经济强省相比还有一定的差距。排名第一的广东省得分为1.574,比湖北省高出了1.649,可见整体水平上,湖北省与零售业强省相比,还有很大的差距。

在分项因子得分排名中,湖北省零售业规模及市场环境因子得分为-0.077,排名第12位,落后排名第一的广东省3.106分。在具体指标中,湖北省零售业2010资产总额和年末从业人员数分别为352.6亿元和147442人,而广东省分别达到1251.6亿元和308363人,分别是湖北省的3.5倍和2.1倍,北京市零售业年末从业人员数和资产总额分别为227229人和1439.5亿元,也远远大于湖北省。可见湖北省零售业在整体资本投入和劳动力投入上,与零售业强省相比都有较大差距,相应地广东省和北京市的零售业产出总量也分别是湖北省的3.8倍和2.8倍。在零售业发展的市场环境方面,湖北省与广东省相比差距也较大。无论是区域GDP总量,社会消费品零售总额、私人汽车拥有量、人均消费支出、还是区域城市化及国际化水平,湖北省都远远落后于广东省。不过在路网密度上,湖北省与广东省水平相当,说明湖北省的交通网络也非常发达,为零售业的发展提供了较好的物流支持。湖北省零售业与零售业强省在规模及市场环境方面的差距归结起来主要有以下原因:一是经济发达地区经济发展起步较早,较早的沐浴改革开放的春风,相比较于湖北省具有较为完善和丰富的政策体系与经验,发达的第二产业为这些地区积累了大量的资金,同时也吸引了大量的外部资本和劳动力,零售业在这样的环境下能够更快更好的发展。二是湖北省零售业尽管总体规模与中西部省份相比具有优势,但是零售业在国民经济中的比重仍比较低,2010年湖北省批零产业增加值仅占GDP总量的8.12%,而广东省达到了9.02%,整体排名第二的北京市达到了9.40%。2010年湖北省零售业地区就业贡献率为0.53%,而北京市达到了2.04%,说明零售产业在湖北省整体规模还较小。

表4 各省零售业竞争力得分及排名

湖北省零售业效益因子得分为0.323,在全国排第10位。说明湖北省零售企业的盈利能力还是不错的,其中湖北省零售业2010年主营业务利润率达到了9.78%,成本费用利润率达到了11.62%,均居于全国中上等水平,说明湖北省零售业整体上注重经营效益和成本控制,具有较好的成本控制能力和较高的获利能力,能够在市场中占据竞争优势。但是与排在前列的地区相比,仍然具有一定的差距,天津市零售业主营业务利润率为13.23%,成本费用利润率达到了17.21%,远远高于湖北省,说明湖北省要想成为零售强省还需要很大的努力。

在物流配送能力方面,湖北省得分为-0.436,在全国排名第19位,处于中等偏下水平,说明湖北省连锁零售业整体配送能力较低。2010年,湖北省连锁零售业购进总额中统一配送比率为70.876%,自建配送中心占统一配送的比率为66.564%,说明湖北省大部分连锁零售企业已经拥有了自己的统一配送中心,一部分企业尽管没有自己的统一配送中心,但是也把配送业务整体外包给了第三方物流,这在很大程度上减少了物流成本,把更多的精力专注于主营业务的运营上。但是我们不得不承认湖北省零售业总体配送能力与一些省份还是有很大的差距,内蒙古在此项指标中排名第一,2010年它的购进总额中统一配送比率占到了99.855%,而自有配送中心比重更是高达98.599%,分别比湖北省高出近30%和33%,即使是排在15位的贵州省,也分别比湖北省高出20个百分点左右。可见湖北省零售业的配送能力还有很大的提升空间,造成这种差距的主要原因可能是湖北省属于人口大省,人口密度大,而零售业属于进入门槛较低的行业,所以中型规模零售企业较多,零售网点密度较大,除了中百、中商、武商、及沃尔玛、家乐福等这些知名的大型零售商之外,其他零售企业大都没有形成连锁化经营,还难以有实力形成自己的配送中心,统一配送能力还较差。

发展能力因子方面,湖北省排名17位,居全国中等水平。2005~2010年五年间,湖北省零售业主营业务收入年均增长率达到26.81%,零售业资产总额年均增长率达到13.55%,说明近年来湖北省零售业正在以一个较快的速度扩张。这可能主要得益于湖北省近年来人们生活水平和消费水平的不断提高及武汉城市圈建设的快速发展,同时湖北省不断完善的道路交通网络也为零售业的发展提供了较好的物流环境。尽管湖北省零售业的绝对发展速度还是不错的,但是相比较于内蒙古等发展更快的地区,湖北省的相对发展速度还是较为落后。内蒙古近五年来的主营业务收入年均增长率达到了52.59%,零售业资产总额年均增长率达到了31.06%,说明内蒙古在这几年中,零售业得到了快速的提高,这可能主要得益于内蒙古近几年旅游业的快速发展及当地经济的高速腾飞带动了零售业的扩张。

综上所述,从全国范围来看,湖北省零售业整体处于中等发展水平,已经具备一定规模但是连锁化程度不高,在全国具备竞争力的大型零售企业集团还较少。零售业发展的所需的市场环境尽管处于中上游水平,但是跟排名靠前的地区相比还需要不断完善。

4 结论

从以上湖北省在全国及中部范围内竞争力排名的分析中可以得出以下结论。

(1)提高湖北省零售业竞争力必须首先提高零售产业规模

产业规模是一个产业发展的基础。产业的快速扩张建立在产业形成一定规模之后,只有产业具备了一定的规模,其在快速扩张中才能体现产业竞争力。根据规模经济理论,一种产业具备一定规模之后可以促进产业内企业的创新和新工具的运用,同时有利于产业形成标准化,减少运营成本。湖北省零售业已经具备了一定的产业基础,但是要想具有更高层次的发展还需要提高规模水平。

(2)良好的发展环境是提高零售业竞争力的外部支持

一个地区某种产业的良性发展离不开当地良好的环境氛围,这种环境既包括经济和社会环境,同时也包括政治和技术环境。这种环境一方面可以催生该产业内企业的良性竞争和资源的相互补给,另一方面也可以为该产业提供广阔的发展空间,形成产业间的相互促进带动效应。零售业的发展既离不开当地经济的整体繁荣,如物流业的发展、道路交通系统的完善及较高的居民消费水平,也离不开当地良好的社会氛围和先进的技术水平,同时还需要当地政府的大力支持。所以湖北省也要逐步完善与零售业相关的基础设施建设,营造具有竞争力的行业发展氛围。

(3)产业效益和发展能力是零售业发展的保证

一种产业是一类企业的集合,企业的首要使命是产生持续不断的合理的利润。利润是企业经营的源泉,也是一个产业是否具有竞争力的直接评判标准。一种产业的经营效益也直接影响着这种产业的发展速度。零售业只有具备可观的效益,才能为不断扩张提供资源。湖北省零售业要想具备较高的竞争优势,必须注重自身的经营效益,不断提高行业内企业的获利能力和发展能力。

(4)先进的运营管理水平是零售业发展的重要因素

零售业的发展离不开零售企业先进的运作模式和管理水平。连锁化经营有利于零售业形成标准化运作,企业的统一配送可以减少配送成本,提高物流效率。自建配送中心可以很好的掌握各个连锁店的库存,有利于统一管理和资源调配。所以采用先进的管理模式,提高零售业运营管理水平可以促进湖北省零售业快速的发展。

综上所述,零售业竞争力的提高是多种不同因素作用的结果。一个地区要想提高零售产业竞争力,必须要提高零售业规模,营造良好的发展环境,提高零售企业的运营效益和发展能力,同时不断完善零售企业的管理和运作水平。

[1]张秋白.如何提升零售企业核心经营能力[J].北京市财贸管理干部学院学报,2001,(1).

[2]谢守祥,沈正舜.基于顾客价值的企业核心竞争力塑造[J].湖南行政学院学报,2004,(5).

[3]丁宁.区域零售产业组织优化的目标及实现途径—以安徽为例[J].无锡商业职业技术学院学报,2007,(5).

[4]吕文俊,祝波.商业零售企业竞争力评价体系及模糊综合判断[J].上海大学学报(自然科学版),2002,(4).

[5]石忆邵,朱卫锋.商贸流通业竞争力评价初探—以南通市为例[J].财经研究,2004,(5).

[6]岳中刚.基于因子分析法的区域零售业竞争力研究[J].产业经济研究(双月刊),2006,(2).

[7]吕春成.我国零售业竞争力状况分析[J].经济问题,2008,(8).

[8]Michael Levy,Barton A Weitz.Retailing Management[M].CA:Stanford University Press,2000.

[9]Juha-Antti Lamberg,Henrikki Tikkanen.Changing Sources of Competitive Advantage:Cognition and Path Dependence in the Finnish Retail Industry[Z].Industry and Corporate Change,2006.

猜你喜欢

消费导刊(2018年10期)2018-08-20

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

农家顾问(2016年11期)2017-01-06

中国科技信息(2016年21期)2016-11-14

中国市场(2016年44期)2016-05-17

农家顾问(2016年6期)2016-05-14

南风窗(2015年11期)2015-09-10

现代企业(2015年1期)2015-02-28

中国工程咨询(2012年12期)2012-01-28