我国六大区域税负差异的实证分析

2013-04-22 02:33张艳彦朱为群

统计与决策 2013年10期

张艳彦,朱为群

(1.浙江理工大学经济管理学院,杭州310018;2.上海财经大学公共经济与管理学院,上海200433)

0 引言

尽管改革开放以来,我国税收发展取得了可喜的成绩,但也应当认识到,地区税负发展的不平衡已成为影响中国经济发展、社会稳定、民族团结的主要因素之一。在长期的研究中,学者普遍认为我国地区税负存在着明显的不平衡现象,但到底是“西高东低”还是“东高西低”的争论一直未见平息;到底东部地区是“税负过重”还是“藏富于民”的问题不绝于耳;地区税负超GDP增长是否合理的问题也未见定论。安体富等从宏观税负的国际比较认为经济越发达的国家或地区税收负担越重,照此推论,税负应当是“西高东低”;但钱晟通过测算各地税收努力程度则发现东部地区税负较低,因为其存在“藏富于民”的现象。

本文在前人研究的基础上采用Theil指标法进行地区税负差异研究,主要注重以下几个方面。首先,为揭示改革开放以来我国区域税负差异的整体面貌及区域税负高低的发展趋势,本研究基于1978~2009年共32年的数据进行研究,跨期较长。其次,对区内差异的变化趋势特征做深入分析并挖掘其背后的原因。第三,由于东部地区显著的经济发展的趋同趋势和税收竞争的影响,本研究在前人划分东中西三大地区的基础上,将全国划分为六大区域,进行地区税负差异研究,更加具有针对性。

1 区域税负差异的研究方法

1.1 区域单元划分

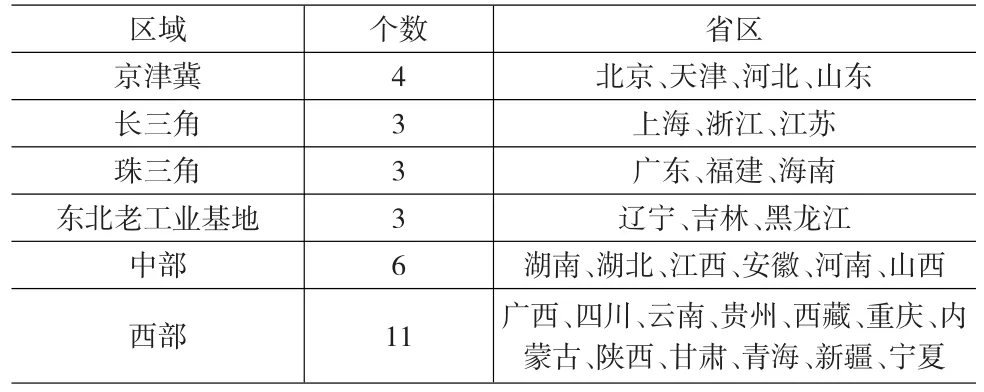

本文采用地域划分法,在全国东中西三大地区的基础上,进一步细分东部地区,将我国划分为六大区域,分别为京津冀经济圈、长三角经济圈、珠三角经济圈、东北老工业基地、中部地区以及西部地区,具体如表1所示。这是因为在多年的经济发展中,受到俱乐部收敛和税收竞争等的影响,东部地区出现小范围的经济圈现象,进一步的细分是必要的。另外,为便于研究开展,对我国区域的划分做了一定的修正。如山东地区本不属于京津冀经济圈,但由于其为沿海地区省份,在税收上的某些情况与河北相似,且通过多次数据测试,是否将其归入京津冀经济圈对研究影响不显著,因此将其归入京津冀经济圈。另外,内蒙古属于较为发达的内陆地区,但其享受西部地区的优惠政策,因此仍将其归入西部地区。

表1 税负的地理区域划分

1.2 数据与计量指标

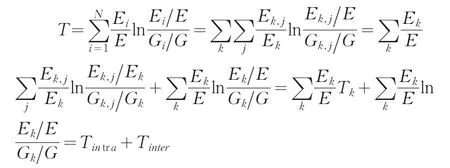

本研究运用的数据主要为各省份的税收收入、各省份每个税种的税收收入和GDP数据。并将其整理后代入税负差异的Theil指标。根据Theil指标思想,本文以中国31个省、市、自治区和直辖市(以下简称省区)为基本空间单位,构造中国区域税负差异的Theil指标。

选择Theil指标的一个重要原因是既可对这一指标进行综合分析,又可将其拆分进行区内和区际的比较分析,也可计算出各年份的Theil指标进行跨年度比较分析,还可根据各区域的区内差异或区际差异占总差异的比例计算各部分的贡献率。其中各年份每个区域的区内差异可反映各个区域内各省区之间的税负差异和变动趋势;各年份每个区域的区际差异可反映所划分的各个区域之间的税负差异大小和变动趋势。划分后,全国税负总差异的Theil指标可分解为:

式中,Ek,j和 Gk,j表示第 k 区域 j省区的税收收入和GDP;Ek、Gk及Tk分别表示第k区域的税收收入、GDP以及区内差异;Tintra为区内总差异;Tinter为区际差异。

1.3 数据来源与处理方法

本文所研究的区域税负数据主要基于《新中国五十五年统计资料汇编》、1993~2009年《中国税务年鉴》及国家统计局网站,并在此基础上整理或计算,如无特别情况,不再作资料来源说明。由于研究时间段较长,为增强研究数据的可比性,将税收数据做一定的处理。首先,将1978~1993各年企业上缴利润按照相应年份各省区工商税收收入的比例分配计入各省区税收收入总额,以减弱上世纪80年代“利改税”改革对税负波动的影响。

2 我国区域税负差异的时空演化特征及原因分析

通过1978~2009年各年的税收收入和GDP数据进行Theil指标计算得到各年区域税负总差异、区际差异和各区域区内差异的Theil指标及其贡献率。根据计算出的结果分析得出1978~2009年间我国区域税负差异的特征及其原因如下。

(1)税负总差异从“波动扩大”转向“不再扩大”。

改革开放以来,我国区域税负总差异总体上是扩大的,税负总差异从改革开放来的0.0439扩大到20世纪初的0.1201,增长了近两倍。但税负总差异不是一直扩大,而是呈现跳跃式波动性扩大趋势。32年间,两次较大的跳跃位于20世纪80年代初“利改税”期间和1994年税制改革前后,回顾历史发现,1978年以来,我国共经历了两次较大的税收体制改革,分别是1985年前后的利改税和1994年前后税收体制改革。而税负差异的巨大波动都与经济体制改革同步,这说明税负总差异受税收体制改革影响较大。税收政策对税负总差异的影响不可低估。虽然进入21世纪之后税负总差异仍然处于高位,但最近十年却不再扩大。1990年与1978年相比,税负总差异增加了0.0333;2000年与1990年相比则增加了0.0523;进入21世纪以后维持在0.14以下的水平,不但没有扩大的趋势,反而于2004~2006三年间降为0.10左右。在税负总差异的缩小是偶然还是税收政策的必然结果的问题上,席为群等用上市公司2007和2008年的数据证明了此现象属于新企业所得税的实施所引起的必然结果。由此可见,税收政策是影响税负总差异的主要因素之一。

(2)我国税负区际差异较大,且从“扩大”转向“不再扩大”。

从theil指标的分解原理来看,所分区域个数越多,区际差异越小。但即使是将我国分为六区域,近年来区际差异贡献率(区际差异在总差异中所占的比例)仍然高达30%。具体来说,六大地区税负从重到轻的排序基本为:长三角、京津冀、珠三角、东北老工业基地、西部、中部,如2009年这六大地区税负依次为24%、20%、19%、15%、14%、11%,税负基本呈现东部地区较高、中西部地区较低的现象,差异较为明显,因此,在总差异中的贡献率也较高。可见,经过改革开放30年的发展,各地区已形成一定的经济圈,地区之间的分化特征已经变得明显。

与总差异相似的是,税负区际差异也呈现出从“扩大”转向近年来“不再扩大”的状态。1994年税制改革后,税负区际差异值曾一度处于扩大状态。其两次重要转折位于20世纪80年代初和1994年税制改革前后。20世纪80年代“利改税”改革之前,税负区际差异在0.02左右;而“利改税”改革之后下降至0.01左右的水平;1994年分税制改革后区际差异逐步攀升,但在2003年左右开始出现平稳发展的趋势。

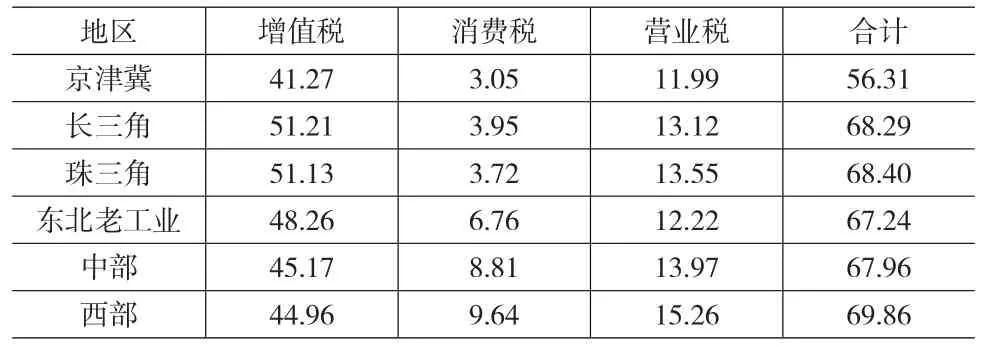

流转税的主导地位与工业化程度、产业结构差异共同作用也是导致我国税负区际差异较大的重要原因之一。我国是以流转税为主要税种的国家,从表2可看出,各地区流转税占该地区GDP的比重均逐年攀升;且历年来流转税占全国税收收入总额的比重均超过50%,流转税的主要税源来自于第二产业和第三产业,工业化程度越高的地区税源越丰富,因此第二产业和第三产业较为发达的长三角、京津冀和珠三角显得税负较重。以2009年为例,长三角、京津冀和珠三角三大经济圈税收收入占该经济圈GDP的比重分别约为24%、20%、19%,均高于东北老工业基地、西部和中部地区(分别为15%、14%和11%);长三角、京津冀和珠三角三大经济圈的三大流转税税收收入占全国该税种税收收入总额的比例分别为,27.88%、22.24%和16.63%,也远高于东北老工业基地、西部和中部地区的7.35%、12.02%和13.87(如表2)。

但流转税占主导地位的主要特点是纳税地区和负税地区不一致,导致纳税地区税源充足,而负税地区财政捉襟见肘的情况。例如,中部地区是我国第一产业占比最高的地区,一般来说,第一产业占比高的地区往往表现出税负低的倾向,这是中部地区税负趋于较轻的原因。万莹⑤曾运用回归分析证明第一产业占GDP的比重对区域税负具有的显著的负面影响,第一产业所占比重每减少1%,地区税收负担率将提高约0.91%。再如,东北老工业基地多以重工业为主,固定资产在总资产中所占比重较高,可抵扣的进项税额较大,其第二产业所创造的增值税税收收入被抵扣的也较多,因此其增值税税收收入占全国增值税税收收入总额的比重为7.52%,属于全国最低(如表3)。

表2 2009年六大区域三大流转税占该地区税收收入总额的比重 (单位:%)

表3 2009年六大区域各税种税收收入占全国该税种税收收入总额的比例 (单位:%)

(3)税负区内总差异从“跳跃性扩张”转向“缓慢下降”。

同税负总差异相类似的是税负区内差异在两次税制改革后发生了跳跃性扩张。但自1995年起,税负区内差异转向缓慢下降。这一态势在六大地区中的京津冀、长三角、西部等均具有不同程度的体现,图2展示的各区域区内差异先变大后变小的趋势即是我国区域税负发展历程的真实写照。

相邻地区的相似的发展战略、产业结构、自然条件和资源禀赋等的相似之处是造成各区域税负区内总差异从“跳跃性扩张”转向“缓慢下降”的原因之一。除此之外,税收竞争和产业集群发展也是各区域俱乐部收敛趋势的原因之一。改革开放以来的一系列税制改革调动了各地发挥自身优势求发展的积极性,但是,在这一“摸着石头过河”的探索中,必然有成功有失败,区内税负差异拉大是一个必经的过程。因此,四大区域区内差异相比改革开放之初均有所扩大。但是这种状况并没维持下去,随着改革开放的深入发展,地方财政利益所带来的税收竞争使相邻省区相互模仿其竞争策略,致使区域内产业结构呈现了一定的趋同性,产业集群化得以发展,而产业集群发展使得相邻省区相互带动,进而表现为城市发展的趋同性,税负的趋同自然不在话下。

(4)经济发达地区一般区内差异较大。

历年数据显示经济发达地区区内差异较大。总体上,六大区域的区内差异大小不一,其中京津冀地区区内差异最大,近五年来一般为0.2左右;长三角地区区内差异也较大,近五年来一般在0.1左右;其他四个地区的区内差异则一般在0.05以下。主要原因为京津冀和长三角两大地区均具有中国经济最为发达的直辖市城市——北京、上海和天津。特别是北京和上海,分别属于京津冀和长三角的核心城市,占据了政治经济上的优势地位,第二产业和第三产业较为发达,税源比较充足,税负居于全国最高(均在40%以上,而其他地区则一般在10%至20%之间),区内差异较大也不是偶然。

(5)两大税负区内差异较大的地区的中心城市——北京与上海税负结构差异较大。

进一步研究已发现,虽然京津冀和长三角这两大经济发达地区区内差异都较大,但其两大中心城市——北京与上海的税负结构却体现出明显的不同。其中最为突出的是北京市的企业所得税税负偏高,而上海市的增值税税负偏高。

研究发现,北京市企业所得税税负一般高于上海。从企业所得税税收收入占该地区税收收入总额来看,北京市2008年为45%,2009年为40%;而上海市2008年为17%,2009年为12%。造成此现象的原因可称为“总机构效应”,具体作用原理如下。首先,由于生产经营的便利、享受税收优惠政策等原因,铁道部、各银行总行及海洋石油等企业的总机构一般设在经济发达地区(尤其是北京),而我国税收征管中的集中缴纳机制却有利于总机构所在地取得税收收入。如跨地区经营汇总纳税企业所得税征收管理方式影响企业所得税税收收入归属地,据规定,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业在年度终了后,总机构负责进行企业所得税的年度汇算清缴。再如,根据国务院关于实行分税制财政管理体制的规定,企业所得税中某些归中央政府的部分需由总公司或总部(铁道部、各银行总行及海洋石油企业)统一上交到中央,多在中央所在地上缴。如缴纳的部分归中央政府,其余部分中央与地方政府按60%与40%的比例分享。

上海增值税和消费税税收收入占该市税收收入总额的比重(2009年,上海市增值税和消费税占上海市税收收入总额的比重分别为49%、5%)远高于北京(2009年为22%、1%),而其营业税税负(上海市营业税税收收入占上海市GDP的比重,2009年为14%)远低于北京(2009年为19%)。这是因为上海市的企业中制造业产值较高,因此其增值税税负较高;但上海在第三产业上并不占优势,因此其营业税税负偏低。由此可看出,虽然长三角与京津冀税负差异均较大,但北京的税收质量较高,能产生营业税的低污染环保型经济较为突出,而上海的税收质量较低,高污染耗能多的制造业较为突出。

3 结论

从以上对我国区域税负差异的特征分析中可以总结出以下几点。首先,区域税负不均衡是我国的基本国情,我们应当正视这种状态,以解决所带来的一系列问题。另外,我们也应当看到,经济发达地区税负较重只是表面现象;从目前情况来看,可能未来各地之间的财政竞争将从较为低级的“吸引投资”转向“吸引总机构”;各地已形成适合自身发展的模式;中心城市在带动周边经济发展方面具有较大作用。具体如下所述。

(1)区域税负不均衡是我国的基本国情。

区域税负总差异较大表现为区域税负的不均衡,这是我国目前的基本国情,这是长期实施“让一部分人先富起来”的非均衡发展战略的结果,实现了“两个大局”思想中的第一个大局。然而我们也应当看到,区域税负的不均衡造成各地经济、文化等发展的不均衡,现在是应该“拿出更多力量帮助中西部地区加快发展”的时候了,“东部沿海地区也要服从这个大局”。因此,为改变区域税负差距过大的现状,适度倾斜于中西部地区的税收优惠政策是必要的,也应是有成效的(因为过去的区域税收政策成效较大,将来也应该是这样的)。国家应继续稳固推行以“产业优惠为主、地区优惠为辅”的税收优惠政策,有针对性的加大对不发达地区较为集中的能源、原材料等基础工业、农业综合开发工业、高新技术产业以及环境保护的支持力度,以推动中西部欠发达地区的经济增长。我国还应建立针对中西部地区的间接优惠为主的税收优惠政策。由于中西部地区的企业效益较差,直接优惠作用发挥有限,而间接税则不受企业效益所限,以便税收优惠政策发挥更好的作用。

(2)经济发达地区税负较重只是表面现象。

经济发达地区税负较重只是表面现象,仅表明其税源丰富,取得财政收入能力较强,可用于经济发展的财政投入能力也较大,但并不表明税收由该地区负担。这一现象的根本原因是我国流转税占主体地位的税制特点所导致的纳税人(地)和负税人(地)不一致,税收负担通过流转税转嫁给了资源相对丰富但经济却不发达的中西部地区,造成我国东部沿海地区如京津冀、长三角和珠三角在高税负水平下经济仍然保持持续高速增长的假象。这对于不发达地区来说,并不公平。因此,我国应适时降低流转税的主体地位或改变流转税的征管制度,使纳税人(地)和负税人(地)相匹配,以解决财政的不公平问题。

(3)未来各地之间的财政竞争将从较为低级的“吸引投资”转向“吸引总机构”。

未来各地之间的财政竞争将从较为低级的“吸引投资”转向“吸引总机构”。我国目前税收征管体制下的“总机构效应”导致总机构所在地的税源较为充沛,这一点将为越来越多的地区所认识到。再加上我国流转税占主要地位,取的税收收入的地区并不一定是负担税收的地区,从当地财政资源充足的出发点来考虑,如我国不改变现行的税收征管模式和以流转税为主体的税制结构,“吸引总机构”将成为未来财政竞争的焦点之一。但这种竞争并不能提高产出效率,因此,我国应及时采取改变现行的税收征管模式等措施,防止“总机构效应”带来的财政竞争恶化。

(4)各地已基本形成适合自身的发展模式。

各地已基本形成适合自身的发展模式。区内差异从“跳跃性扩张”转向“缓慢下降”可证明这一观点。在发展方向尚未明确之前,各地区区内差异在逐渐增大;但当发展方向明确,达到区域的协调和产业集群形成一定的规模时,区内差异不再增大,甚至出现降低。这说明各地已基本形成适合自身的发展模式。我国应看到区内差异“跳跃性扩张”转向“缓慢下降”的这一变化,适当对各地已经形成的发展模式进行引导,发挥其产业集群化等优势,防止出现地方保护主义等不利于经济发展的情况发生。

(5)中心城市在带动周边经济发展方面具有较大作用。

中心城市在带动周边经济发展方面具有较大作用。发达地区一般是区内差异较大的地区,而区内差异较大的因素主要在于北京、上海等直辖市的政治经济中心地位。这两个特征的形成并不是偶然现象,而是必然结果。可见,在目前的政治经济体制下,中心城市在带动周边经济发展方面具有较大作用。换句话说,落后地区也可效仿发达地区,集中财力物力打造具有凝聚力、能带动周边地区发展的中心城市。

[1]孙玉栋.中国税收负担问题研究第一版[M].北京:中国人民大学出版社,2006.

[2]安体富,林鲁宁.宏观税负实证分析与税收政策取向[J].经济理论与经济管理,2002,(5).

[3]钱晟.税收负担的经济分析[M].北京:中国人民大学出版社,2000.

[4]P.Conceicao,P.Ferreira.The Young Person’s Guide to the Theil Index:Suggesting Intuitive Interpretations and Exploring Analytical Applications[C].University of Texas,Inequality Project Working Paper,2000.

[5]席为群,于瀚尧.新企业所得税实施对地区税负差异的影响分析[J].当代财经,2009,(1).

[6]万莹,史忠良.中国地区间税收负担率与产业结构关系的实证分析[J].首都经济贸易大学学报,2009,(6).

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

建材发展导向(2019年5期)2019-09-09

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28

中国流通经济(2014年7期)2014-01-31