穷则变 变却难通企业经营受困情况下盲目变革之弊

2013-04-21 00:51北京工商大学佟凌

交通建设与管理 2013年6期

文/北京工商大学 佟凌

穷则变 变却难通企业经营受困情况下盲目变革之弊

文/北京工商大学 佟凌

组织机构变革是将其视为生存在不断变化的社会环境中有生命的个体,为了不断的适应环境并谋求发展,组织需要进行局部或整体的调整,并达成预期的目标。变革,几乎成为每个处在激烈市场竞争中的企业所不得不面临的生死抉择,当最具独特个性的苹果在其新一代iOS 7操作系统中,都破天荒地借鉴了直接竞争对手Android的一些功能和特征时,我们更加不得不承认,变革是每名企业家必须不断思考并明确作答的永恒题目。

企业负责人在思考企业是否需要变革时,往往迫于种种客观压力,很难冷静研究和分析,到底是企业外部环境的变化、内部环境的变化、市场需求的变化还是突发事件促使企业变革。他们通常会被问题的各种外在形式所左右,难以看清其本质,最显著的即是“财务数字”、“经营业绩”的下降。除了受管理者自身经验和能力影响外,重要的原因是在衡量企业优劣和发展前景的众多指标中,财务数字因为其核算依据标准度高、易于量化分析、便于横纵向比较等特征,最被外界和内部管理人员所关注,成为反映企业发展状况和前景的风向标。

这种对财务数字的格外关注,无形中促成了一种“直白”的因果关系——经营状况不佳时,老板才会想要通过变革找出路,而变革的目的也紧密围绕在如何提升企业业绩上。

这样的逻辑看似无可厚非,然而任何企业和个人的经验、知识、精力、能力有限,很难要求一次性变革解决所有问题。有的放矢、有重点、有次序地进行变革,是必要的,也是必然的。

然而,当企业处在“经营受困”这巨大而迫切的现实压力下,变革的盲目性、短视性、急促性、单一性等负面影响体现得更加突出。在这样的状态下进行的变革,失败的几率也随之上升。穷则变,变却难通。

通过一个例子,分析在经营业绩不理想的情况下,企业改革的盲动以及带来的负面影响。

机构调整六“变身”

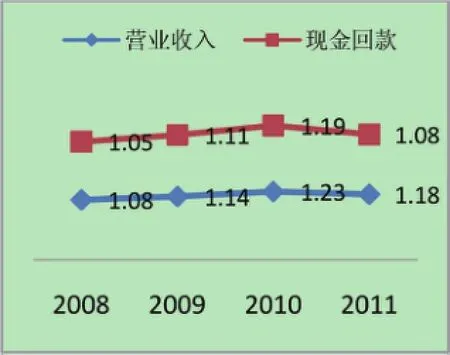

某家民营机电工程企业,员工人数在200人以内。2008年-2012年期间,每年的营业收入及现金收入如下表:(单位:亿元人民币)

表1:08-11年营业收入和现金回款

图1:08-11年营业收入和现金回款

图2:08-11年营业收入和现金回款走势

不难看出,企业在2009、2010年保持了较为稳定的增长趋势。2011年业绩出现比较严重的下滑,特别是现金收入的减少直接影响企业现金流动性,经营困境的出现,激发了总裁的求变之意,在接下来的一年多的时间里,以机构调整为主要措施,该公司开始了一系列变革。

剑指“五大顽症”

·顽症一:变革目标设置不清晰

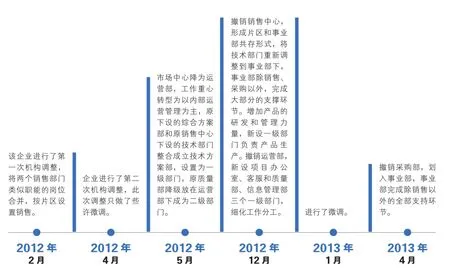

在2012年2月的调整中,可以看出动因是业绩下滑,变革目的是提升销售业绩,因此较大幅调整了销售中心,但没有提出明确目标,也没有给出协作部门的调整意见。

销售部门在市场变化不大、销售人员能力提升有限的情况下,不得不通过非正常手段完成任务,导致经营风险问题凸显,因此企业又增加风险控制为变革的新目标。3个月后,将对项目成本和实施难度影响较大的技术部门整合,拟加强运营管理和质量控制。

·顽症二:变革方式考虑不充分

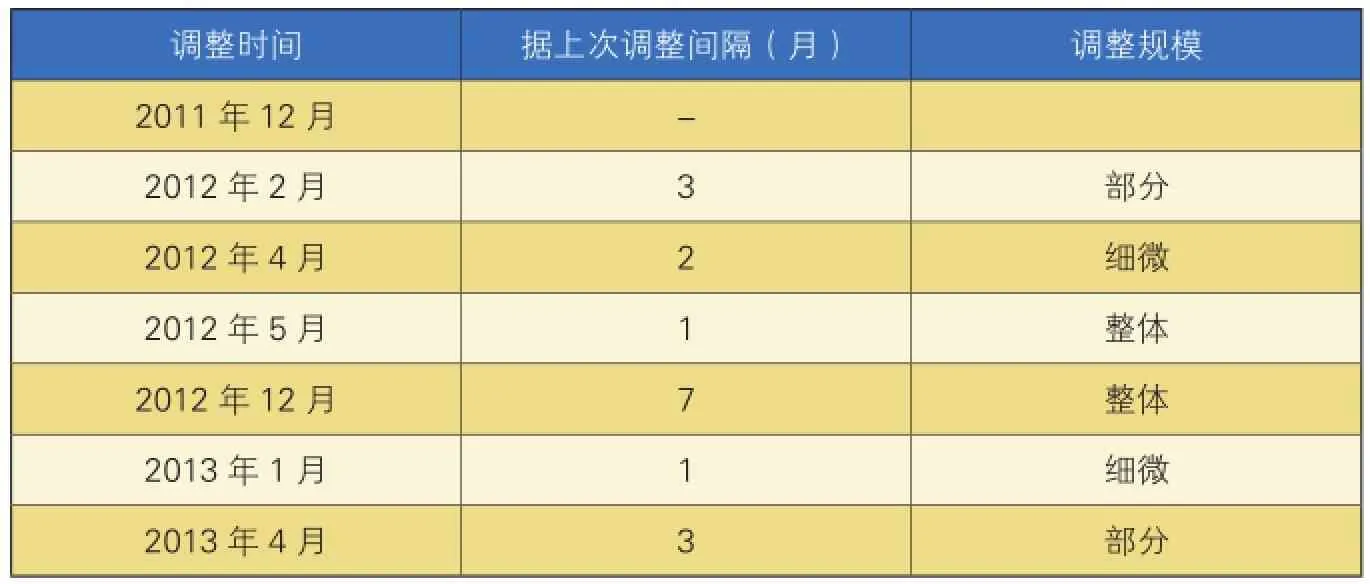

16个月的时间里,企业结构调整了6次,平均每2.7个月调整一次。

在2012年5月的整体变更后,2012年12月和2013年4月,撤销了销售中心,形成片区和事业部共存形式,将工程实施、合同管理、采购管理与技术部门重新合并在事业部内。事业部的定位不再是自主经营、独立核算,而是作为销售的支撑平台和公司的风险控制中心。

在新定位和新结构的实际运行中,事业部陷入了两难的境地:

其内部产生了是以销售业务为重还是风险控制为重的两种声音,外部也出现来自销售片区和公司管理层的压力。公司管理层本意是让销售专心于如何签单,其他由事业部统筹协助,并提供专业化的建议,在实施中却变了味。

这种组织设置上的“不断”尝试,反映了管理者在变革方式和步骤上缺少精密设计和统筹思考。

·顽症三:变革缺乏员工广泛支持

该企业每次调整均先由总裁提出改革动议,委派公司总裁办搜集信息,提出改革建议,公司一级部门领导讨论形成决议,之后全员发布新的组织机构图以及各部门负责人任命,部门业务由各部门负责人内部传达,不全员公开发布。

以上整个过程一般不超过三周,其中开会并形成决议一般在三天以内。管理者认为时间紧迫的原因是业务部门围绕销售任务疲于奔命,只能抽空参与改革所必须的环节,参会前缺乏认真思考。缺少业务部门的参与,讨论会上也是言之无物,领导便直接拍板,改革效果自然不会好转,并陷入恶性循环。见不到积极效果,基层员工和中层领导更加不愿意在公司变革上投入精力和时间。

表2:2011.12-2013.4 企业系列组织机构调整频率

变革缺少人性化考虑,没有面向员工做充分沟通和合理安置。改革必然涉及到员工调整。由于无人选择的员工由人事部门协调后仍没有匹配岗位的,就会被辞退,使得每次公司开会,员工都提心吊胆,给本职工作带来很大的干扰。

变革缺少系统化方案,配套支撑环节不到位。每次发布新的组织机构图后,企业没有继续对业务流程、审批权限、配套措施等进行详细说明,使得员工每一步实际操作都需要重新磨合、私下协商,产生了巨大的沟通成本,反而严重影响了销售业绩的提升。

·顽症四:变革时机选取不恰当

根据企业所处的行业特点,其一年的业务重点呈现一定的周期性, 1季度跟进市场计划,2季度选择重点项目突破跟进,3季度签订合同并进行实施,4季度完成合同并转入售后。根据这个周期,3季度结束时,当年的业绩情况已有所呈现,应在4季度形成初步的意见进行充分的调研、分析、论证、沟通,并在第二年1季度前完成发布和配套措施的调整,完成试运行,并对出现的问题进行评估纠正。第二年1季度应能达到企业各环节顺利进行的水平,并在大方向上保持一致,进行局部微调加以改善。

而企业的几次调整没有结合行业和企业的周期性特点,发现问题就调的方式对于企业和员工的适应性要求过高,无法全力突破销售压力,反而是分心在如何适应新架构的内部协调工作上,内耗过大。

·顽症五:变革效果不理想

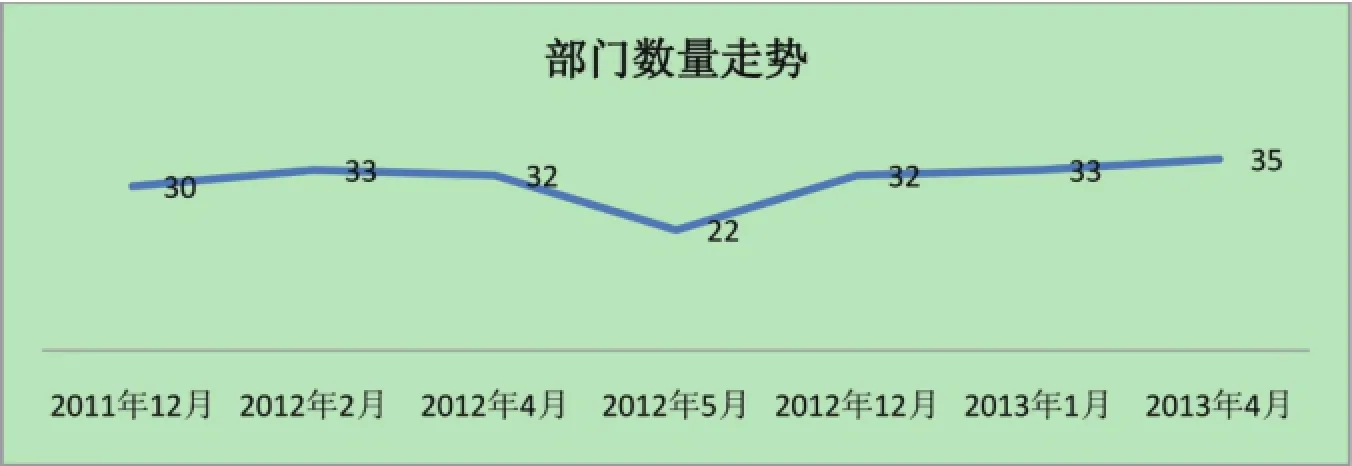

根据该公司历次调整的机构数量做如下分析,详见下图:

在2012年5月的机构调整中,企业的管理结构由三层转换成二层,部门数量下降了26.67%,实现了大幅精简,这有利于缩短组织运作的周期,提升决策效率。但在2012年12月的调整中,同是二层结构,部门数量却上升到32个。部门间的互相交叉升级,高层管理者处理部门间的协调工作量上升。扁平化的程度需要企业充分考虑和评估。

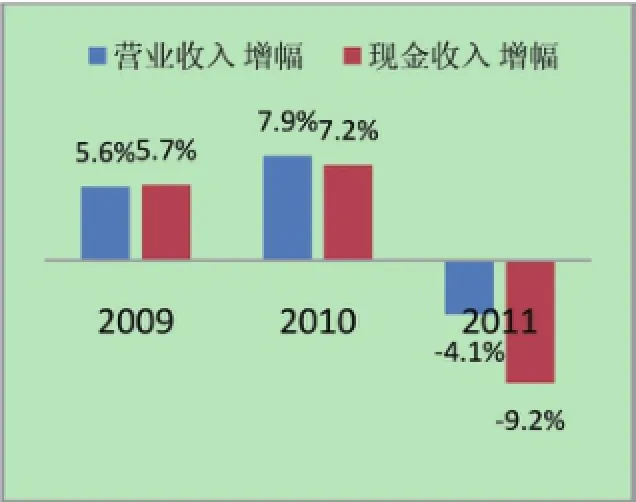

经历多次改革后,2012年的经营状况是:营业收入1.12亿,现金收入1.03亿。与之前相比,继续下滑了5.1%和4.6%。改革没有达到企业所期望的提升经营业绩的效果,反而对组织结构的稳定性、健康度都产生了负面影响。

变革还需综合把握

目前为止,针对公司应该多长时间调整一次组织架构,具体怎样调整,还没有一定之规,调整的频率、时机的选择、具体方式和方法主要看企业对内外部环境变化以及企业自身情况的综合把握。

如果不能把组织作为一个整体进行深入分析,没有充分发动广大员工普遍和持续的支持,不能充分评估改革的收益损失关系,特别是没有领导团队坚定的信心、与各个层面充分的沟通和巧妙适当的手段,变革更像是一次釜底抽薪的赌博,容易将企业推向风险更大的危机边缘。

因此,如何更好地捕捉变革时机、掌握变革技巧、尊重客观的规律和身处其中的每一名个体,将变革塑造成集体的、积极的、可行的、有序的过程,紧密结合实际情况,坚定而科学的执行下去,是每一名企业管理者需要潜心修炼的功课,也是一门充满管理艺术的系统工程。

表3:2011.12-2013.4 企业组织结构调整前后各级部门数量变化

图3:2011.12-2013.4 企业组织结构调整前后部门数量变化走势

猜你喜欢

今日农业(2021年14期)2021-11-25

意林(2020年10期)2020-06-01

人民论坛(2019年20期)2019-07-25

证券市场红周刊(2018年5期)2018-05-14

初中生世界·九年级(2017年9期)2017-10-13

中国工程咨询(2017年12期)2017-01-31

运动(2016年7期)2016-12-01

声屏世界(2015年5期)2015-02-28

中国卫生(2014年3期)2014-11-12

时代英语·高三(2014年5期)2014-08-26