听听客户在说啥:青萍之末窥大势之——灰色资金汹涌而来

2013-03-16 01:16沈恭赢

杭州金融研修学院学报 2013年4期

沈恭赢

早晨的新闻电台直播,已经不止一次地听到有听众向市长电话投诉,在自家的信报箱里,有银行揽存的小广告,不厌其烦地塞将进来。“银行定存,双倍利息”的标题颇为抢眼,下面的话这样写到:“因为银行月末、时点存款急需。预订资金,需求巨大,利息从优,越近月末,价格越高。预约电话XXXXXXXX”

我观察类似的小广告到月末、季末,就会更加疯狂。一群游走在灰色地带的人应运而生,他们或是寻觅资金为缺钱的银行吸储揽存;或给缺钱的企业牵线搭桥,促成存款搬家,贷款质押……他们则从中赚取手续费。这群人就是被谑称为“资金掮客”或“存款黄牛”的跑街先生。

出于好奇,联系了一位号称XXX投资咨询公司的经理,电话接通,原来是一位女拆白党,我背地里这样戏称。我说以自己可靠人脉与背景,能够从中帮她调度一些资金,又需要她解决一些需求。但涉及金融借贷的风险,怕出什么纰漏,所以要请教高利率资金是怎么回事,进项从哪里来,出项往哪里去?会不会有啥危险呢?要晓得吴英就是类似事情,差一点连命都没有了。

男女对话显然比同性交谈更客气点。她比较直白:你在哪里高就?是什么职务?到底有啥个渠道?

我小心地与其周旋,费了一番周折她不得不耐下心来,深入浅出细说出个中的缘由。

“譬如一家公司要想从银行贷款500万,银行与其协商,以贷款的资金再办一张存单,再用这张存单进行质押,如此反复质押贷款,每次最高贷款90%。存款就是这么派生出来了。对银行来说存款规模增加了,而需要资金的客户要付出两倍的贷款利率,相当于基准利率上浮百分之五十。这样一来,你们从中牵线搭桥的中间人,就能得到不菲的费用了。你倒说说看,有啥危险呢!还有有的公司存单还没到期,急需用钱也可以用来质押。银行就能利用此机会搞活资金了。”

“今年的资金形势你是知道的,现在正是银行考核的时间窗口,马上就是既临月末,又到了季末。你如果能把资金引进来,就算月底的最后一天的‘一口价’吧,千分之五。什么时候钱进了我的账户,我当时就兑现你的费用。”

问她:“如果我有一个亿左右的缺口,通过贵公司融资,能不能保证解决呢?”

“那就要看价格了,只要接受我的价格,解决三、五个亿都不在话下。但要尽快确定下来赶紧下订,我们可以先行调度起来,不然就很难说了。”对方口气有点大。

6月即将过去,时值月末叠加季末,各银行争夺着存款,引进资金,没有硝烟的战争早已白热化。一位在某银行任行长的同学,之前并没有什么来往,日前,也向我发来了高息揽存的短信。

嘿嘿,有点意思哈!看来的确很缺钱了。电话回过去,那边同学说,正和一家银行争夺某公司的资金生意,紧张得很。

当天我闲着没事,就去他那儿看个究竟。只见银监会“七不准”相关条例,堂堂正正张贴在银行的营业大厅里,第一条内容就是:不准以贷转存,强制设定条款或协商约定,将部分贷款转为存款……

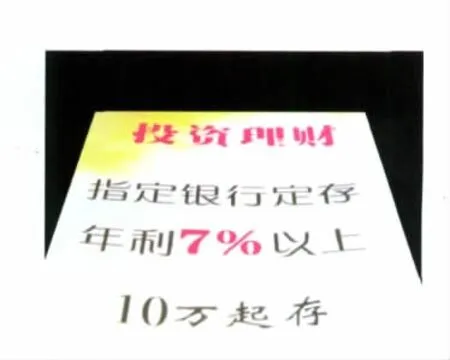

(图为我所居住的小区收到10万起存,年利7%以上的“揽存”宣传单。)

后边还有几条,不准存贷挂钩,以存款作为审批和发放贷款的前提条件;不准以贷收费,要求客户接受不合理中间业务或其他金融服务而收取费用;不准浮利分费将利息分解为费用收取,严禁变相提高利率……一条条念下去,虽然有点似懂非懂,但大致意思还是看明白了,高息揽存这件事,还是有点慌兮兮的。高息揽存至少是一件上面有政策,下面以对策相周旋的违规事情。

在大堂经理的引导下,来到他的办公室。只见他正在电话联系引资的事儿。原来前几天他从证券大户中开发了新来源,对方答应本月底的最后一天,最迟不晚于当天下班,哪怕是最后一分钟,也会把钱打进来。结果还真“守信用”,钱进账了。约定了只存三天,日子一到资金就要转出去的。

他说,答应给人家的利息,通过网上银行打入对方户头。我看见新开户的空白存折上金额是1元钱,另一份清单上打印出来的金额却是5位数,几万元啊,那就是中介的收入吧。

行长同学说:“今年3月底,你知道的我的那个女同桌XX,帮我搞了1个亿的资金,我就兑现给了30万。还带她们到美国西海岸玩了一圈。其实,手上有客户资源的能人,都是银行的座上宾,如果能调动上亿资金,只需一年隔三差五来上几天班,每个季度末来转一下,一次就能稳赚几万元、一年下来能赚个十几万。比我这个小行长日子好过多了!这对于有人脉资源的人来说,是‘怠慢慢’的事啦。不过,对我们客户回馈方式是很有讲究的。最近,有家银行新来杭州落户,他们特意买了几辆最新款的奥迪车,对存款稳定在一亿元以上的客户,长期‘借’车给对方使用。创新的法子蛮有效。我们也想这么干,你想不想也弄一辆试试啊!”

“我可是听说这事银监会管得挺紧啊。”我说。

行长同学说:“你担心的那几条,几乎是每家银行都存在。恐怕结果还是罚不责众啊。不然,达摩克里斯之剑早就斩下来了。最近,监管当局又强调实行了刚性约束,实行75%的存贷比‘红线’,要将此做成制约各家银行放贷的生死线。可是,现实情况又怎么样呢?市场的资金却更加紧张了。从特殊时点的‘争规模’,到日常揽储的‘抢日均’,竞争照样还在悄悄升级嘛!”

想想也不无缘由。一笔10万元资金,按6月8日银行定期存款一年基准利率3.25%计息,利息收益为3250元,与公布的全国3月CPI3.6%相比,还倒挂0.1个百分点,负利率是名副其实的。而通过“存款黄牛”做定向存款,除基准利息按最新贴息行情2.7%计算,还可另获2700元的贴息。比同期银行理财要划算得多。难怪不少有点存款人都说,如果没有合适的投资理财渠道,还是宁愿“被”揽存的。

总有人壮着胆子敢冒险,这是为什么呢?还是资本的逐利性使然吧!

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

英语文摘(2020年4期)2020-07-28

中国外汇(2019年21期)2019-11-28

环球时报(2019-11-28)2019-11-28

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

爱你(2016年7期)2016-04-11

- 杭州金融研修学院学报的其它文章

- 梦里富春(上)

- 解读2013年政府工作报告