后危机时代中国证券市场安全:严峻的现实

2013-03-16 09:04郝旭光

山东工商学院学报 2013年5期

郝旭光

(对外经济贸易大学国际商学院,北京100000)

2008年金融危机爆发以来的经验教训表明,国家金融安全成为一个关乎国家命运的重大问题。后危机时代国家金融安全的重要内容——证券市场安全已经引起了学界和业界的高度关注。

探讨证券市场安全,需要研究的课题很多,包括,我国以往证券市场巨幅波动、危及证券市场安全的实际情况,包括国际的横向比较,国内的纵向分析;探讨引起巨幅波动的深层原因,探索避免巨幅波动、保证证券市场安全的途径。

而现在中国证券市场安全面临的挑战是严峻的,中国证券市场的安全隐患过多,例如,跌长涨短,牛短熊长,中国近年来GDP增速第一,但股市却“熊”冠全球,这实在是一个令人难以置信的现象;习惯性暴跌,常发生股灾,在世界主要市场名列前茅,令人惊奇。这些年熊途漫漫,跌长涨短,暴跌、股灾具体的情况到底如何?到底是什么原因引起这么多的暴跌和股灾?对证券市场的安全到底形成什么影响?

股票暴涨暴跌对市场有极大的危害。市场的大幅波动对市场的大多数参与者不但带来利益上的巨大损失,也会给经济社会的发展带来严重危害。股票市场持续暴涨会吸引更多的人投身其中,这时,就可能因为供求关系使大多数股票背离自身价值,形成泡沫。过多的泡沫膨胀会造成一时的繁荣甚至狂热,但泡沫积累和膨胀到一定程度后就会破灭,从而使股票市场迅速下跌,严重的甚至形成股灾(即股票市场的持续暴跌)。

股市的暴跌会造成投资者财富大幅缩水,资产大幅贬值,从而导致人们收入减少,生活水平下降。特别是那些将大量积蓄投入股市的普通投资者,财产可能会在股市暴跌之中消失得无影无踪。这种情况持续到一定程度,就会导致股市交易额迅速下降,使个人财富和社会财富迅速缩水、蒸发,造成严重的经济社会问题。使资本市场的融资功能遭到破坏,金融业也发生动荡,甚至银行破产、工厂关闭、企业大量裁员,经济增长陷入低迷状态。因此,政府对股市的发展进行监管和保护就显得十分重要,维护包括股票市场在内的金融市场稳定是宏观经济政策的一个重要内容。

一、国际比较

在欧美日等世界上的成熟股市中,5%以上的暴跌几年都难得一见,根据美国华尔街的标准,单日下跌超过1%算大幅下跌,超过3%就算暴跌。单日下跌超过5%,一周下跌超过20%就算一次小股灾。一旦发生,就是一个大的社会问题,政府要出面干预、救市。那么,我国证券市场巨幅波动与成熟股市比较情况如何呢?

作者首先对我国以往证券市场的巨幅波动、每年的涨跌幅趋势做了一个完整的比较。通过这种比较,找出差距并且探寻原因。

1.各种波动的交易天数比较

根据1993年到2012年底约4 600个交易日的交易数据统计,可以看出我国证券市场的巨幅波动的天数占总交易天数的比例明显多于美国和日本及中国香港地区(见表1)。

表1 中国与美国、日本、中国香港资本市场异常波动天数占总交易天数比例的比较

1955~2012年,美国股票市场跌幅度超过5%的交易日占总交易日的比例只有1.60%,而我国上证指数,却高达3.80%。上海股票市场发生股灾的次数,按照道指计算是美国股市的2倍,按照标普计算则高达5倍多,且是日本股市的3.5倍,中国香港股市的2.3倍。

仅我国2008年,股票市场涨跌幅度超过5%的交易日就有20个。其中上涨7个,下跌13个。可以认为,短短的1年,就发生了13次股灾。

2.2009年以来的主要市场单日涨跌幅超过5%的天数对比

2009年至2012年,上证指数单日上涨超过5%,只有2009年3月4日这天,当时,受4万亿政策的传言刺激,上证指数收报2098点,大涨了6.12%。而同期美国道指、英国、德国、法国、日本、韩国、中国台湾和香港股市大涨超过5%的天数分别是2、1、5、4、2、1、1 和 2 天。上证指数有 5天单日下跌超过5%,而同期美国道指、英国、德国、法国、日本、韩国、中国台湾和香港股市大跌超过5%的天数分别是 1、0、6、5、2、3、2 和 2 天。日本在2011年3月14日、15日连续2天下跌超过5%,那是因为大地震的影响。而超过5%下跌和上涨天数的比例,上证指数以五比一高居榜首。

由上面两部分的内容可以看出,中国证券市场从成立到到2012年底,与世界主要市场相比,中国股市的巨幅波动及巨幅下跌与上涨的比例名列前茅。

3.金融危机爆发以来的主要市场年涨跌幅对比

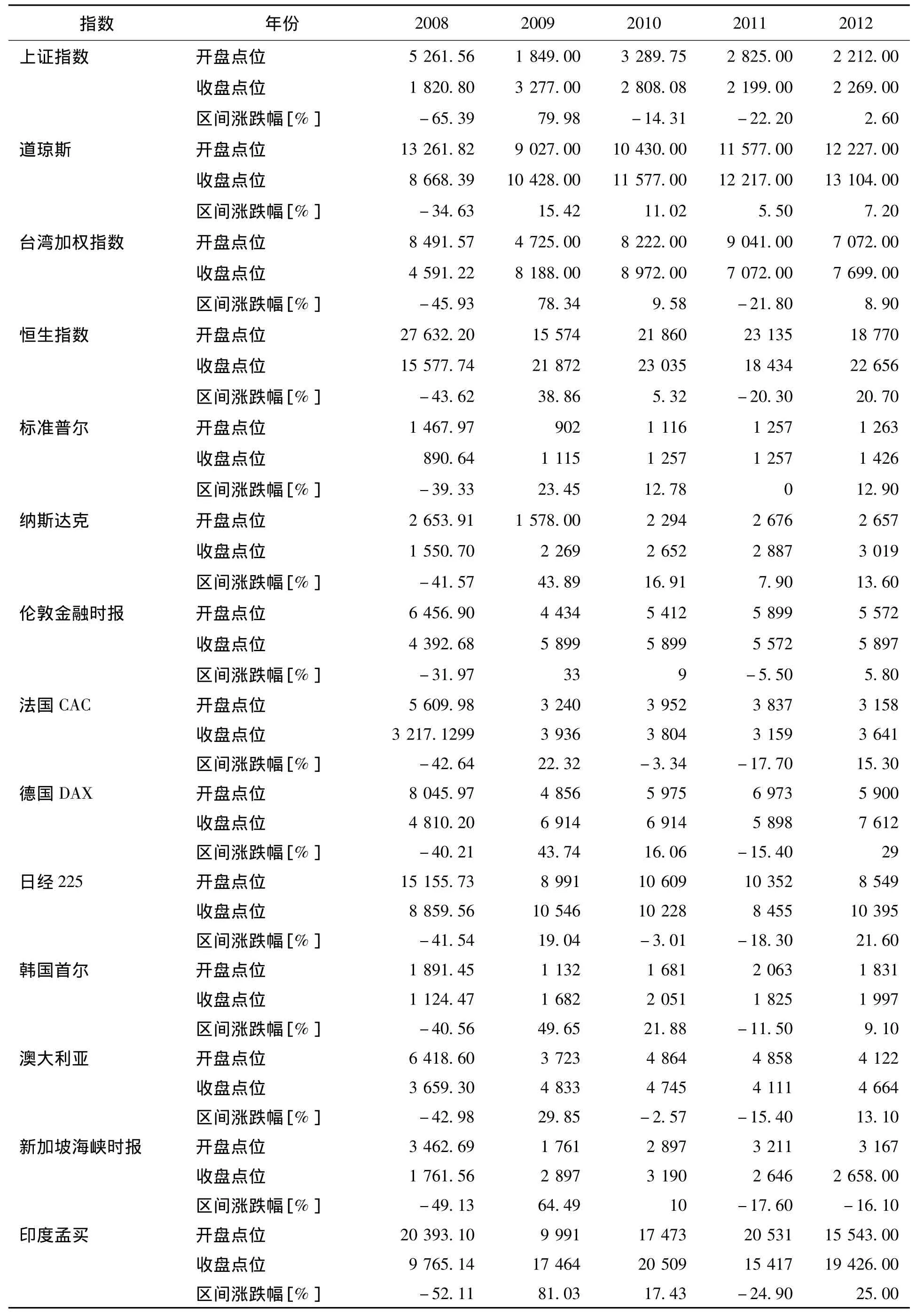

2008年金融危机爆发以来,我国的证券市场的跌幅在世界主要市场名列前茅,如表2所示。

2008年全年中国证券市场和全球证券市场都陷入持续的低迷,市场的系统性风险充分暴露,但我国证券市场全年的跌幅高居世界第一(如表2所示)。市场低迷当然与席卷全球的金融危机的影响和我国实体经济遇到了困难有关,可是,处于金融危机源头和中心的美国,其证券市场全年也才下跌了34% ~41%(美国有三大指数,道琼斯,标准普尔,纳斯达克)。数十年来中国经济增速全球第一,而证券市场的跌幅,近几年也在全球名列前茅。怎么解释这个奇怪的现象呢?

2010年,中国上海证券市场的跌幅,在全球主要市场名列第三,仅比陷于债务危机的爱尔兰和希腊跌幅小。2011年,中国上海证券市场的跌幅,在全球主要市场中跌幅第二。2012年12月4日大盘跌倒1949点,如果不是最后一个月因为暂停IPO等,使得指数反弹到约11.3%的涨幅,跌幅在全球主要市场仍然会名列前茅。作为GDP增速全球第一的国家,证券市场有如此的表现,实在是一个应该反思的问题。

二、国内市场纵向比较

我国证券市场20年来的纵向数据比较,情况如何呢?表3列出了中国上海证券20年暴涨暴跌的详细数据。

表2 2008年~2012年全球主要股票指数变化表

表3 上证指数1990~2012年异常波动情况

在这18轮暴涨暴跌中,当然也可以认为,2005年6月下破1 000点,到2007年10月16日的6 124点,再到2008年10月28日的1 664点,只是一轮暴涨暴跌。从2008年10月28日1 664点,上涨到2009年8月4日3 478点再下跌到2010年7月2日2 319点,再上涨到2010年11月11日3 186点,再下跌到2010年12月29日的2 134点,也只是一轮暴涨暴跌。按这种方式计算,我国证券市场共经历了13轮暴涨暴跌。

作者对18轮暴涨暴跌中的单边行情做了标注,其中有一些没有出现显著单边行情的,就没有再标注日期,供读者参考。

从表3可以看出,这18轮暴涨暴跌中只有8次涨跌(共4轮)不是政策因素引起的,这从一个侧面说明了政府有效监管的迫切性和重要性。政策的合理性与波动有很大的关系[1]。

三、暴涨暴跌原因的初步思考

从纵横两方面,可以看到我国证券市场暴涨暴跌、跌长涨短影响、证券市场安全的严峻现实。我们不能再重复以往多次的说法,这是由于创建时的环境所限、制度缺陷、运行中的经验不足以及其他因素的制约,中国证券市场还带有典型的新兴加转轨的特征,不可避免地受到市场失灵的困扰,还存在阻碍市场发展、影响证券市场安全的许多突出问题。

从上面所列可以看出,暴涨暴跌在很多时候是与政策有关系的。那么,参与者是否认可这个观点,监管并不一定能取得预期的效果[2]。

作者曾经向监管部门、其他部委,某商业银行总行,某商业银行省分行,城市商业银行,基金公司、券商、上市公司,一般企业中高层管理者和一般中小投资者投资者共发放问卷570份。问卷的一个问题是:您认为以往股市暴跌时出台的一系列政策措施效果如何?A.没有用;B.能延缓下跌;C.没有实质效果,但是可能提振信心;D.不清楚。

各类被调查者回答比例最高的都是C.没有实质效果,但是可能提振信心;监管部门、一般投资者、上市公司、基金公司、券商回答比例分别是45%,56%,37%,50%,44%。回答B.能延缓下跌的比例依次是 37.50%,12%,15%,12%,20%;而回答 A.没有用的比例依次是12.50%,20%,28%,18%,26%。由此可以看出,被监管者回答A选项的,都排在第二位。因此所有被调查者认为,监管部门处理股市暴跌的政策措施没有实际效果;而且被监管者回答没有用的比例很高,说明对监管措施并不满意。客观上看监管效果确实也并不明显[3]。

另外,作者还通过其他方式研究了中国证券市场监管的效果,被调查者普遍认为监管效果没有达到及格水平[4,5]。监管效果不高的原因和表现有很多内容,Chen,et al.指出:监管部门的选择性执法使监管政策缺乏权威性和威慑力,因此是造成监管效果不高的主要原因[6]。

四、结束语

数十年来中国经济增速全球第一,而证券市场的跌幅,近几年也在全球名列前茅。不深入研究这个奇怪的现象,很难保证我国证券市场的安全。所以,我们必须深入探讨这些安全隐患问题背后的原因,以努力探索保证证券市场安全的有效途径。中国证券市场频繁的暴涨暴跌,显然违背和偏离了监管者的重要目标,自然也就表明了监管缺乏有效性。避免市场的大幅波动,是证券市场安全的重要目标,也是重要的标志。

[1]郝旭光,李逊敏.我国股市监管政策与股指波动因应[J].改革,2011,(1):33-38.

[2]陈工孟,高宁.我国证券监管效果的实证研究[J].管理世界,2005,(7):40-47.

[3]郝旭光,朱冰,张士玉.中国证券市场监管政策效果研究:基于问卷调查的分析[J].管理世界,2012,(7):44-53.

[4]郝旭光.中国证券市场监管有效性研究[J].中国工业经济,2011,(6):16-25.

[5]郝旭光.中国证券市场监管效果的实证分析[J].上海财经大学学报:哲学社会科学版,2011,(6):59-65.

[6]Chen D,Jiang D,Liang S,etc.Selective enforcement of regulation[J].China Journal of Accounting Research,2011,(4):9-27.

猜你喜欢

澳门月刊(2020年7期)2020-07-14

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

东坡赤壁诗词(2018年6期)2018-12-22

证券市场导报(2017年5期)2017-11-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年2期)2016-09-27

证券市场周刊(2016年22期)2016-06-20

证券市场导报(2015年5期)2015-11-22

21世纪商业评论(2015年8期)2015-08-04