基于帕累托改进的煤炭价格调节基金征收合理性分析

2013-03-15 11:18张昭俊张纬卿王秀丽

中国煤炭 2013年5期

张昭俊 张纬卿 王秀丽

(1.内蒙古工业大学国际工商学院,内蒙古自治区呼和浩特市,010080;2.内蒙古工业大学管理学院,内蒙古自治区呼和浩特市,010051)

人口和经济的高速增长致使我国的工业、生活煤炭消耗量迅速扩张。同时,受资源赋存条件的影响,煤炭仍将长期在我国能源生产和消费结构中居于主导地位。然而,我国当前在煤炭开采技术及制度规范等方面的欠缺与不足,以资源的超常消耗和生态环境严重退化为代价来实现产业价值创造的行为急需进行改善。近年来,我国各级政府正在通过产业整合、技术提升及制度完善等手段来遏制该现象的蔓延与加剧。其中,征收煤炭价格调节基金作为一项地方行政手段,被多个地区相继采用。

1 我国煤炭价格调节基金的功能及作用

2004年以来,贵州、宁夏、陕西、山西、湖南、四川、重庆、内蒙古以及河南共9个省区市分别相继制定了煤炭价格调节基金征收制度。征收的方式以从量 (销售量)计征或从价 (销售价)计征为主,但标准不一。主要用途集中在煤炭价格调节、煤炭资源保护、煤矿安全生产、生态环境治理、资源型城市转型以及因采煤工程引起的社会问题的解决等方面。

自煤炭价格调节基金征收制度实施以来,各地对该制度的实际效果提出了很多的质疑,相关资料显示,基金的调节功能难以让人信服。以山西省为例,该省从2007年3月份起开始征收煤炭价格调节基金 (称煤炭可持续发展基金),然而,2007到2008年期间,所实施的煤炭价格调节基金征收制度并没有能够实现对省内外煤炭价格的有效调控。针对这一现状,部分群体认为,所收取的价格调节基金变相增加了煤炭成本,增加的成本会向下游使用者传导,不仅难以实现对煤炭价格的实际调控,反而导致了煤炭价格的上涨。整体而言,该调节基金并没有显现出实际的价格调控作用。

一般来讲,价格调节基金是政府为了平抑市场价格,用于吞吐商品、平衡供求或支持经营者的专项基金。由于煤炭作为商品所具有的特殊性,现实中政府很难通过征收煤炭价格调节基金来实现煤炭的商品吞吐或供求平衡,从而在短期内取得对煤炭价格有效调控的实际效果。煤炭价格调节基金作为一种战略性储备基金,其征收目的在于通过对累积基金的有效利用来均衡各方利益,从而变相实现对煤炭价格的调控,实现社会效益最大化的有效调节。

帕累托改进是社会效益最大化的一种完美诠释。罗伯特·吉尔平认为,在不使任何人境况变坏的前提下,可以保证至少一个人变得更好的状态优化即为帕累托改进。对于矿产资源而言,帕累托改进相当于实现了资源的可持续发展。蒲志仲认为,矿产资源经济时代要实现可持续发展,必然要求矿产资源的动态最优配置,并在代内和代际间公平分配矿产资源价值。然而,这种公平分配在现实过程中往往会受到多种阻碍。一般情况下,经济个体通常会按照自利行为进行活动,面对稀缺性和有限性的自然资源,一般会出现当代人与当代人之间掠夺式的资源利用和当代人与未来人之间的利益冲突。因而,帕累托改进视角下的煤炭资源优化分配应当从代内和代际两个维度来进行分析。

本文认为,煤炭价格调节基金的设置初衷与帕累托改进所追求的理想状态相符。其实质是国家赋予地方政府在矿产资源税和矿产资源补偿费的基础上的一项权利延伸。对该项费用的征收是保证代内各地区间对资源价值有序开发和代际间利益均衡分配,且有助于实现整体社会效益最大化的地方性政府行为。

2 基于代内间资源有序开发的煤炭价格调节基金合理性分析

从资源开发的优势程度来讲,可以将某一行政区域内的不同地区划分为资源开发优势地区 (下称优势地区)与资源开发非优势地区 (下称非优势地区)。两类地区都具有一定的资源储备,但优势地区多年来所形成的规模化开采模式使其在开发成本、技术等方面都拥有了明显的优势,有利于资源的开发与创收。

2.1 基本假设

两类地区都能够对该区域内资源的开发和利用实施有效的理性控制;短时间内,煤炭价格固定,单位产品的利润率不随市场而波动,市场易于控制。

2.2 建立博弈支付矩阵

假设p 为单位煤炭产品的价格,q为煤炭开采量,c为开采成本,t为因资源开采需缴纳的相关税费,θ表示在不进行资源开采的情况下能够获得的未来机会成本或期望收益 (从长远看,两类地区的θ值相同),M 代表煤炭开采业所带来的社会效益值。字母下标1、2分别表示优势地区与非优势地区。q′表示在一方不开采的情况下,另一方的开采总量。建立的支付矩阵见表1。

表1 资源开采优势地区与非优势地区间博弈支付矩阵

支付矩阵中,对于一般的优势地区而言,资源开发所获得的收益大于其未来的机会成本,即pq1-t1-c1>θ1;优势地区相对于非优势地区的开发成本将满足c2>c1;在市场需求量一定的条件下,煤炭开采量将满足q′<q1+q2且q1<q′,q2<q′。

2.3 情况分析

根据以上的支付矩阵,优势地区的最优选择必将为开发策略,非优势地区可根据不同情况选择相应的策略。从社会总效益的角度出发做如下分析。

当所获收益大于未来期望收益,即pq2-t2-c2>θ2时,非优势地区将同时选择开发策略,博弈达到纳什均衡点 (开发,开发)。由于税费收取属于利益再分配行为,故不将其作为社会效益进行重复考虑,因而此时的社会总效益为:

当非优势地区的开采收益小于未来的期望收益,即pq2-t2-c2<θ2时,非优势地区会选择不开发策略,博弈达到新的纳什均衡点 (开发,不开发)。此时,整体的社会效益为:

将M 与M′进行比较,根据煤炭资源开采业的基本性质,可得:

即纳什均衡维持在 (开发,不开发)时获得的社会效益要高于同时进行开发时所获得的社会效益。从上级政府的角度出发,基于经济及社会发展的合理性需求,其必将通过一定的方法使社会发展的趋势更趋向于 (开发,不开发),并最终实现帕累托优。然而,确保非优势地区能够完全理性地做出符合社会发展趋势的选择,除了必要的强制性政策手段外,也应该在利益分配制度上有所体现。资源开发利益补偿机制是以资源开发与促进生态环境保护、地方经济社会发展及人与自然和谐为目的,综合运用行政和市场手段,调整资源开发过程中涉及的相关各方利益关系的经济政策体系。所以,为实现社会效益的最大化,应引入必要的资源开发补偿机制。

2.4 改进优化

将煤炭价格调节基金征收制度作为资源开发补偿机制,对非优势地区进行补偿。假设β为煤炭价格调节基金,在征收基金进行补偿的情况下,所得的支付矩阵如表2所示。

表2 补偿机制下资源开采优势地区与非优势地区博弈支付矩阵

对于β值的选择,需满足β<pq′-t1-c1-θ1且β<pq′-t2-c2-θ2。新的博弈分析过程与未进行补偿时的情况相似,两种情况下的博弈均衡点同样为 (开发,开发)与 (开发,不开发)。由于补偿资金即煤炭价格调剂基金将体现在税费征收当中,因而其对整体的社会效益不具有影响,(开发,不开发)情况下的社会效益仍将大于同时开发时所获的效益。此时,补偿政策的实施避免了非优势地区与优势地区对既得利益的诉求冲突,提高了整体的社会效益,实现了煤炭资源的合理、有序开发,满足了帕累托改进的基本要求。

3 基于代际间利益均衡调配的煤炭价格调节基金合理性分析

代内与代际补偿价值是自然资源经济价值的组成之一,其反映的是不可再生资源在同代人之间及代际间的公平与补偿问题。因而,从利益平等划分的另一个层面来讲,煤炭价格调节基金同样也应该承担对代际间利益均衡调配的功能。

3.1 基本假设

为了便于讨论,假设本论证过程中所指的代际关系主要涉及某一煤炭资源储藏区域内当代人和未来人两代人,且都为理性的经济人;任何一代人的开采能力都足够强大,能够完成对所有资源的开采。

3.2 无限制情况下的模型建立与分析

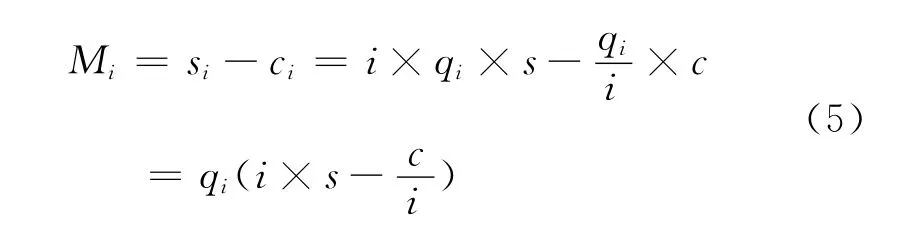

设该区域内煤炭储藏总量为h。字母下标1,2分别代表两代人,qi-min为满足第i代人因生产、生活所需而必须获取的最少煤炭量。为简化求解模型,假设煤炭开采收益si及开采成本ci与开采量qi和开采期所处年代i有关,且呈线性关系。其中,开采收益与开采量成正比。由于煤炭资源的不可再生性,根据边际效用原理,开采收益也与开采所处的时代成正比关系;开采成本与开采量成正比。由于年代的延后将会带来开采技术的革新,故成本与所处的年代成反比关系。收益函数与成本函数表示如下:

式中:s,c——均为常数项。

在不考虑其他因素且没有任何开采约束的情况下,设社会效益函数为Mi=si-ci,即:

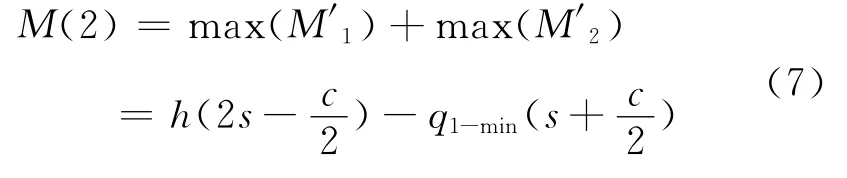

(1)当s>c时。对于当代人而言,M1=q1(s-c)。代际资源分配缺乏权利制衡时,由于 “未来人”的缺位,他们无法制约 “当代人”选择有利于自己的行为,“当代人”处于资源代际分配中的特殊地位。因此当代人会选择不加任何节制的开采行为来实现自身利益的最大,直至资源枯竭为止。即当代人的最优开采量为q1=h,max(M1)=h(s-c);在此情况下,未来人将无法实现对资源价值的分享,即max(M2)=0。此时,该区域内的煤炭资源所能够带来的社会总效益值M (1)为:

将三种情况下的社会效益值进行比较,可得:M(3)<M(1)<M(2)。

3.3 地方限制情况下的模型建立与分析

为限制过度开采,地方政府会实施煤炭价格调节基金制度,当代人需要对超额开采的煤炭资源付出较大的成本代价。煤炭价格调节基金执行阈值税率,如果开采量超过qi-min,则对其超出部分收取高额的费用。税费由ti表示,税率与开采量成正比,设为qit,其中t为常数项,所交税费表示为:ti= (qi-qi-min)qit。

解得当代人在社会效益最大化时的开采量为:

由于此处只进行了两代人的假设,所以对未来人将没有开采量的限制,也不会征收相应的调节基金,未来人的资源可开采量为:

其社会效益值为:M2=s2-c2+t1。两代的社会效益值总和为:

3.4 结果分析

将两种情况下的最优社会效益值进行比较可得:

4 结论

煤炭价格调节基金的征收是一项保证代内不同区域间对资源价值有序开发和同一区域内代际间利益均衡分配的地方性政府行为,其实质在于实现对各利益相关群体的利益均衡调控,而并非是简单的市场价格调节行为;同时,煤炭价格调节基金的征收,将更加有利于各区域实现帕累托改进的理想状态,有利于实现国家对资源战略性储备及科学发展的基本要求。因而,从帕累托改进的角度出发,煤炭价格调节基金的征收行为存在一定的合理性,可以在市场宏观调控中发挥积极有效的作用。

[1] 耿海青,梁学功.关于建立煤炭行业生态补偿机制的探讨 [J].中国煤炭,2006 (5)

[2] 张琦.资源约束下我国循环经济发展战略探讨[J].资源科学,2006 (2)

[3] 罗伯特·吉尔平.全球政治经济学 [M].上海:上海人民出版社,2006

[4] 蒲志仲.可持续发展视角下的矿产资源税费制度[J].西安石油大学学报 (社会科学版),2010 (3)

[5] 代海燕,汪凤桂,王健.道德伦理约束下的资源可持续利用博弈分析 [J].科技信息,2006 (5)

[6] 庞英姿.昆明资源开发利益补偿机制研究 [J].经济问题探索,2009 (4)

[7] 路卓铭.以建立资源开发补偿机制推进我国资源价格改革 [J].经济体制改革,2007 (3)

[8] 龙如银.资源外部性与矿业城市补偿机制探讨[J].中国软科学,2005 (3)

猜你喜欢

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03

文萃报·周五版(2020年5期)2020-08-04

甘肃教育(2020年12期)2020-04-13

幸福(2019年34期)2019-12-31

视野(2019年19期)2019-10-18

当代陕西(2019年18期)2019-10-17

环球慈善(2019年6期)2019-09-25

幸福·婚姻版(2019年12期)2019-01-14

环球时报(2018-04-20)2018-04-20

价值工程(2016年29期)2016-11-14