中国装备制造业的市场势力与绩效

2013-02-10 06:32:56李绍东唐晓华

财经问题研究 2013年12期

李绍东,唐晓华

(1.潍坊学院 经济管理学院,山东 潍坊 261061;2.辽宁大学,辽宁 沈阳 110036)

一、引 言

作为国民经济的支柱产业,中国的装备制造业一直保持着较快的增长速度,在产业规模上已经步入世界前列,中国已经成为一个装备制造业大国。在快速增长的同时,装备制造业的经济效益如何是值得高度关注的问题。良好的经济效益既是行业持续增长的重要支撑和动力,也是企业国际竞争力的重要源泉和保障。中国装备制造业的绩效水平与美国、德国等发达国家相比还存在明显的差距,一个主要的原因是尚未形成合理的市场结构,企业的市场势力难以形成对利润的垄断。中国装备制造业的市场集中度偏低,而且企业的生产规模普遍偏大、经济效益不高,国内市场占有率高、而国际市场开拓能力较弱,与国外大型跨国企业集团相比市场竞争力不强,特别是在产业链中的高端产品和高附加值产品方面,以及在高精尖技术方面差距显著,急需通过优化市场结构来增强企业的市场势力,提高绩效水平,增强中国装备制造业的国际竞争力。

二、文献回顾

Lerner[1]最早将市场势力定义为企业将价格维持在边际成本之上的能力。作为哈佛学派的代表人物,Bain[2-3]指出拥有市场势力的企业能够获得更高的市场绩效,并开创性地使用跨部门的产业层面样本数据对市场势力与绩效之间的关系进行了经验性检验,研究表明作为市场势力衡量指标的集中度和进入壁垒共同提高了大企业的盈利能力。与贝恩类似,Comanor和 Wilson[4-5]、Collins和Preston[6]分别使用小样本和大样本数据验证了市场势力和盈利性的关系;与使用产业层面的数据考察集中度和进入壁垒对绩效的效应不同,Shepherd[7]最先使用企业层面的数据考察了企业特点对盈利性的影响。上述研究基本上都得到了与贝恩类似的结论。

对贝恩的观点存在最大争论的是效率学派,他们认为,如果在集中度较高的市场里,大企业相对于小企业有更高的利润率,那么盈利性和市场集中度之间的正向关系反映的是大企业的高效率,而不是市场势力的作用结果。Demsetz[8-9]依据在集中的产业中市场势力会提高所有企业利润的观点对效率学说进行了经验性检验。Clark[10]考察了推测弹性参数的估计值和卖者集中度 (赫芬达尔指数)之间的关系,表明产业集中与产业盈利性具有一定的关联性。Martin[11]考察了标准产业分类 (SIC)内4位数产业中各企业群体价格——成本差额的情况,表明效率是各企业群体价格——成本差额的显著决定因素,排除生产率差异的影响后,市场集中度对价格——成本差额存在显著的正效应。效率假说的理论基础很薄弱而且缺乏经验性支持。

从国外众多学者对市场势力与绩效进行经验性检验的成果来看,不论是使用会计数据或产量和收益数据对单个市场进行研究,还是使用时间序列数据、价格因子、动态模型、案例分析等方法进行研究,基本都倾向于支持SCP学派的观点。对产业层面跨部门研究的最有力批判来自于寡占模型在SCP框架内的应用,这些模型说明企业的盈利性取决于企业自身的一系列特征,包括推测弹性、市场份额、资本成本和财务结构。这些模型对市场势力的经验性研究从产业和跨部门转移到了企业和时间序列,并已经成为产业经济学经验研究的主要趋势。

国内学者也从不同层面对市场势力与绩效的关系进行了理论解读和经验分析。刘小玄[12]利用1995年全国工业企业普查数据检验了中国转轨经济中产权结构和市场结构对于产业绩效的影响,发现国有产权结构变量对于产业绩效具有明显的负效应,产业集中率和规模变量则具有正效应。陆奇斌等[13]利用中国44个行业的消费者满意度数据与产业集中度数据,通过结构方程模型研究了中国市场结构和绩效之间的关系。结果表明处于市场经济条件下转轨过程中的中国市场,主要是市场绩效决定市场结构,而不是市场结构决定市场绩效。杨晓玲[14]指出,企业的经济绩效决定其是否拥有市场势力。在市场竞争中,产品的差异性只是企业获得市场势力的必要条件,差异竞争形成的经济绩效才是企业获得市场势力的充分必要条件。笔者将基于226个装备制造企业及其所在的80个4位数部门的面板数据,使用面板数据模型,对装备制造业的市场势力与绩效的相互影响进行实证分析。

三、中国装备制造业的市场势力分析

对市场势力最直接的度量是勒纳指数,但由于边际成本数据难以获得,所以笔者通过对中国装备制造业的市场集中度和进入退出壁垒的考察来间接度量其市场势力。

1.市场集中度分析

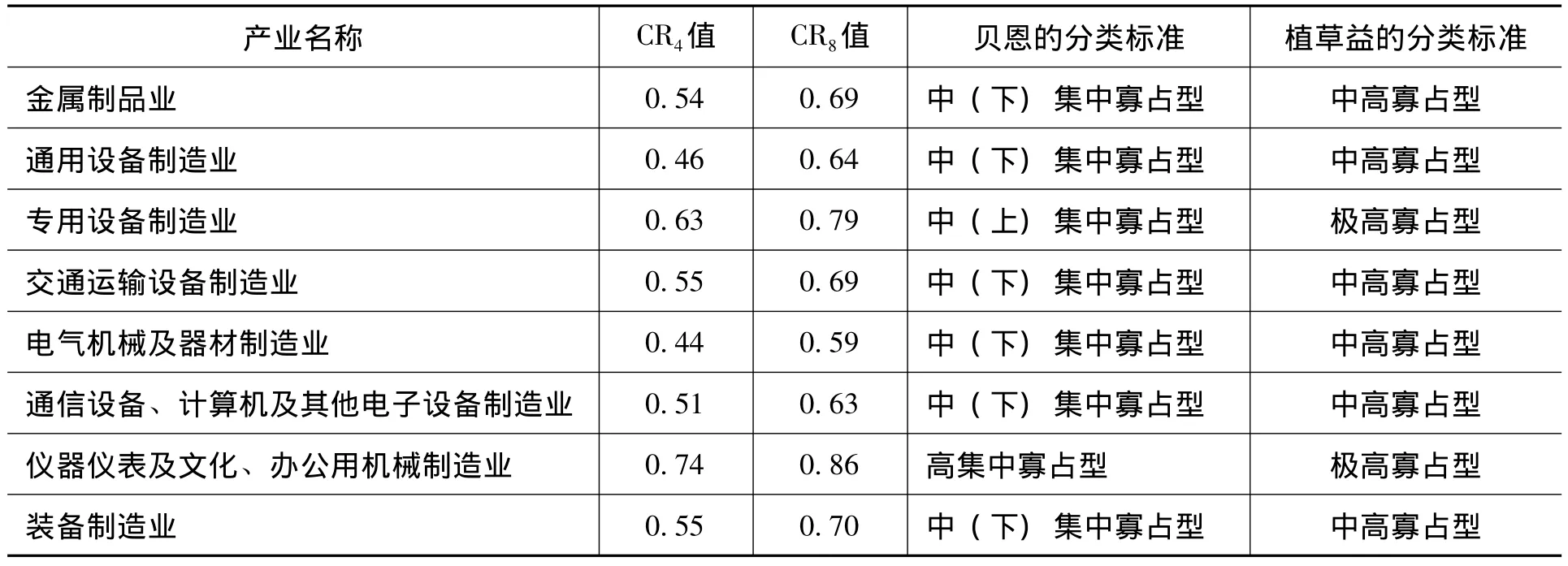

本文选择国民经济行业分类 (GB/T4754-2002)中的4位数产业作为研究的基础样本来分析装备制造业的市场集中度,这样能够最大限度地满足市场内产品的需求交叉价格弹性高而成为相似替代品的市场界定要求。①实际应用这一标准需要估计被纳入某个产业的所有产品的需求交叉价格弹性,也需要决定需求交叉价格弹性达到什么值时,才能把有关产品归到同一个产业中去。前者的数据一般不可获得,后者的问题则需要价值判断,而理性的读者对这个问题的价值判断也会不同。根据“中国产业分析平台”提供的每个4位数产业中前几家企业的市场销售额数据,计算了2007年装备制造业的200个4位数产业的4企业集中度 (CR4)和8企业集中度 (CR8),删去无法获得数据或无法计算的产业,最终选择176个4位数产业作为统计样本,市场集中度 (CR4/CR8)的具体数值如表1所示。贝恩、植草益等著名学者在对本国不同产业的市场集中度进行实证研究的过程中,将不同垄断和竞争程度的市场结构进一步具体化为实用性更强的不同等级的竞争型和寡占型市场结构,并界定了与每种市场结构相对应的CR4或CR8的取值范围。本文对中国装备制造业市场结构的界定以贝恩和植草益的分类为标准,根据2007年CR4和CR8的均值数据来进行直观判断,装备制造业整体的市场结构判定结果如表1所示。

由表1可知,中国装备制造业的市场集中度整体处于较高的水平,176个4位数产业的CR4均值超过50%,CR8均值超过70%,而且CR4和CR8分布的离散程度较大。根据贝恩及植草益的市场结构分类标准,2007年中国装备制造业整体为中高寡占型市场结构,从其七个子行业来看,专用设备制造业和仪器仪表及文化、办公用机械制造业分别属于中 (上)集中寡占型和高集中寡占型市场结构,其他五个子行业都属于中(下)集中寡占型市场结构。

表1 2007年中国装备制造业市场结构判定表① 当按照贝恩的分类标准进行判断时,会出现CR4和CR8的界定结果不一致的情况,但两者差异不大,出现不一致时表1以CR8的分类标准为主。

2.进入退出壁垒分析

对于中国装备制造业目前的市场结构来说,进入壁垒主要来自于规模经济以及技术两方面因素,目前装备制造业集中度并不高,基本上是大、中、小型企业三分天下的局面,不存在垄断现象,因此企业的进入壁垒相对较低,不过也取决于潜在进入者自身的规模和实力。

由于装备制造业所包括的企业面和技术面较宽,因此装备制造业潜在进入者需要面对的技术壁垒各不相同,有些行业需要较高的技术水平做支撑才能进入此行业,而有些行业对于技术水平的要求则相对较低。具体来说,汽车行业的生产技术复杂,对企业的技术要求高;一般农机的技术壁垒则相对较低,但是利润率也较低;机床行业和普通机床的技术要求低,而大型机床、高精度机床和数控机床等技术要求严格,国内的技术水平与世界先进水平相比还有较大的差距,技术壁垒非常高;工程装备制造业经过多年发展,产品差异化明显,技术水平较高,潜在进入者进入该行业技术壁垒也较高。

从行业利润的角度来看,最好的情况是进入壁垒较高而退出壁垒低,在这种情况下,新进入者将受到抵制,而在本行业经营不成功的企业会离开本行业。反之,进入壁垒低而退出壁垒高是最不利的情况,在这种情况下,当某行业的吸引力较大时,众多企业纷纷进入该行业;当该行业不景气时,过剩的生产能力仍然留在该行业内,企业之间竞争激烈,相当多的企业会因竞争不利而陷入困境。对于装备制造业来说,由于进入装备制造业需要巨大的资金投入,购买设备和引进技术等。所以这些会导致退出壁垒较高。但是由于行业处于过度竞争,很多企业急于通过兼并重组等方式扩大规模,所以设备、生产线等生产资料转手比较容易。

四、中国装备制造业的市场势力与绩效计量分析

1.计量模型与假设

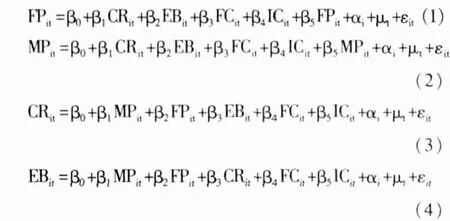

产业组织理论中传统的结构主义 (SCP范式)学派认为,市场集中度对利润率的正向影响可以作为运用市场势力的证据,也就是说,通过对集中度的考察可以直接观测到市场势力的运用程度。按照Bain[15]及其他学者的研究,市场势力来源于结构性的进入壁垒以及诸如卖方集中等产业特征,这些特征导致竞争者之间认识到了其相互之间的依存性,从而降低了竞争的程度。Scherer[16]从两个方面对贝恩的SCP范式进行了补充:一是阐释了产业基本的供给和需求条件对市场结构和市场行为的影响;二是市场行为对市场结构和产业基本条件的反馈效应以及市场结构对产业基本条件的反馈效应。所以笔者除了验证贝恩的“集中度、进入条件与利润率假说”之外,更要全面考察市场结构、企业特征、产业基本条件与盈利性之间的相互关系以及企业效应和产业效应的显著程度。市场结构的因素主要包括市场集中度和进入壁垒 (资本规模、产品差异化以及规模经济);企业特征主要包括企业规模、经营效率以及企业增长速度绩效指标;产业基本条件主要指需求量增长率;绩效指标包括企业盈利指标和产业盈利指标。本文主要考察以下四个模型:

其中,模型 (1)考察市场结构、产业基本条件和企业特征变量对企业绩效的影响;模型(2)考察市场结构、产业基本条件和企业特征变量对产业绩效的影响;模型 (3)考察产业基本条件和企业特征变量对市场集中度的影响;模型 (4)考察产业基本条件和企业特征变量对进入壁垒的影响。MPit表示产业绩效,CRit表示市场集中度,EBit表示进入壁垒,FCit表示产业基本条件,ICit表示企业特征,FPit表示企业绩效。αi表示装备制造业各企业的固定效应,用以控制各企业不被观察到的、不依时间变化的差异性。μt表示年份效应,εit是误差项,我们假定它的期望值为零,无序列相关,但可能会有异方差。

基于贝恩的“集中度、进入条件与利润率假说”、谢勒的观点以及参考众多学者经验研究的成果,本文主要有以下四个假设:

假设1:市场集中度、进入壁垒 (包括资本规模、产品差异化以及规模经济)与绩效 (包括产业绩效和企业绩效)之间存在显著的正相关关系。

假设2:企业特征、产业基本条件、进入壁垒、绩效与市场集中度之间存在显著的正相关关系。

假设3:企业特征、产业基本条件、市场集中度、绩效与进入壁垒之间存在显著的正相关关系。

假设4:产业效应和企业效应都是显著的,而且会表现出明显的归属性;但二者的相关性随计量模型的不同而有所差异。

2.变量指标选择

(1)绩效指标。贝恩使用的是股权的税后收益率,其他学者采用过股权的税前收益率以及资产的税前或税后收益率;科林斯和普雷斯顿使用的是价格—成本差额,与会计上的收益率相比能够计量定义较狭窄的产业;斯蒂格勒使用了企业股票的市场价值与账面价值之间的比率,托宾q值①它被定义为企业的市场价值与其有形资产的重置成本之间的比率。及超值比率也被众多学者作为计量盈利能力的指标。本文使用企业净资产收益率来计量企业的盈利能力,使用行业销售利润率作为产业盈利能力的计量指标,行业销售利润率为产业内各企业销售利润率的平均值。

(2)市场集中度指标。在早期的经验研究中,最常用的市场集中度指标是m个企业集中度比率 (CRm),即最大的m家企业的市场份额之和,其中最常用的是4企业集中度 (CR4)和8企业集中度 (CR8)。另一个常用的市场集中度的衡量标准是赫芬达尔-赫希曼指数(Herfindahl-Hisrchman Index,HHI),即所有企业市场份额的平方之和。CRm适用于寡占程度的衡量,但却不能准确反映长尾型 (Long Tailed)市场的竞争状况。与CRm相比,计算HHI需要这个产业中全部企业,或者至少全部大企业的信息,通常只有普查数据能够满足这样的要求。而且,HHI是一个纯指数,不是一个实际的量,与CRm相比难以解释,但其优势是能够反映出更多市场结构的信息。许多学者使用CRm是因为它们可以从政府提供的数据中获得,许多研究已经发现各种替代的市场集中度指标与它高度相关,但即使在高度相关的集中度指标中做出选择也会影响所得到的结论。

考虑数据的可得性,本文使用CR4为市场集中度的计量指标,即市场内最大4家企业的销售份额。

(3)进入壁垒指标。贝恩指出了进入壁垒的四个可能的来源,包括规模经济、资本需求量、产品差异化以及现有销售者的绝对成本优势。本文使用行业利润总额增长率与总资产增长率的比值来近似度量行业的规模经济程度。资本需求量使用行业内各企业的平均总资产来度量。企业平均产品销售费用作为广告费用的近似指标来度量产品差异化。

(4)企业特征指标。运用企业的应收账款周转率作为企业经营效率的度量指标,用企业销售收入度量企业规模,用企业的资产保值增值率度量企业的增长速度。

(5)产业基本条件指标。本文选择行业销售收入增长率作为行业需求量的增长指标。

3.数据来源

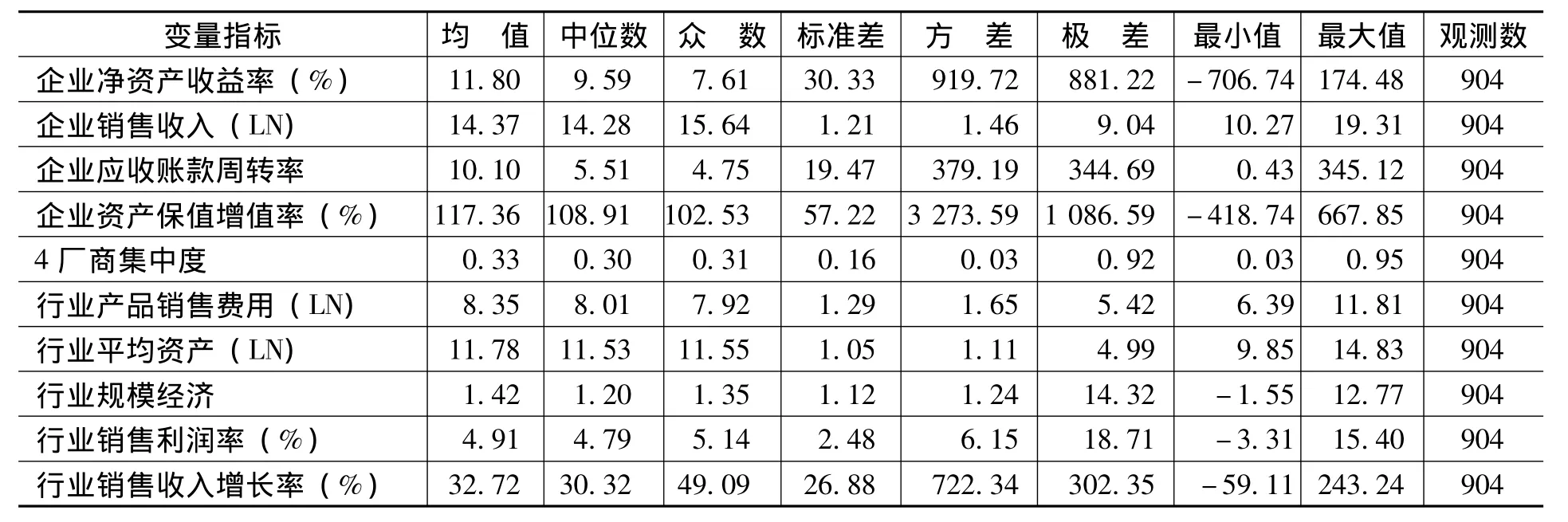

本文的数据来源于“中国产业分析平台”,选择中国装备制造业2004—2007年80个4位数部门下的226个企业作为研究样本。为减小异方差性,变量指标中的企业销售收入、行业产品销售费用以及行业平均资产取自然对数,如表2所示。

表2 各变量定义、单位、符号及描述统计值

4.计量结果解读

(1)绩效分析

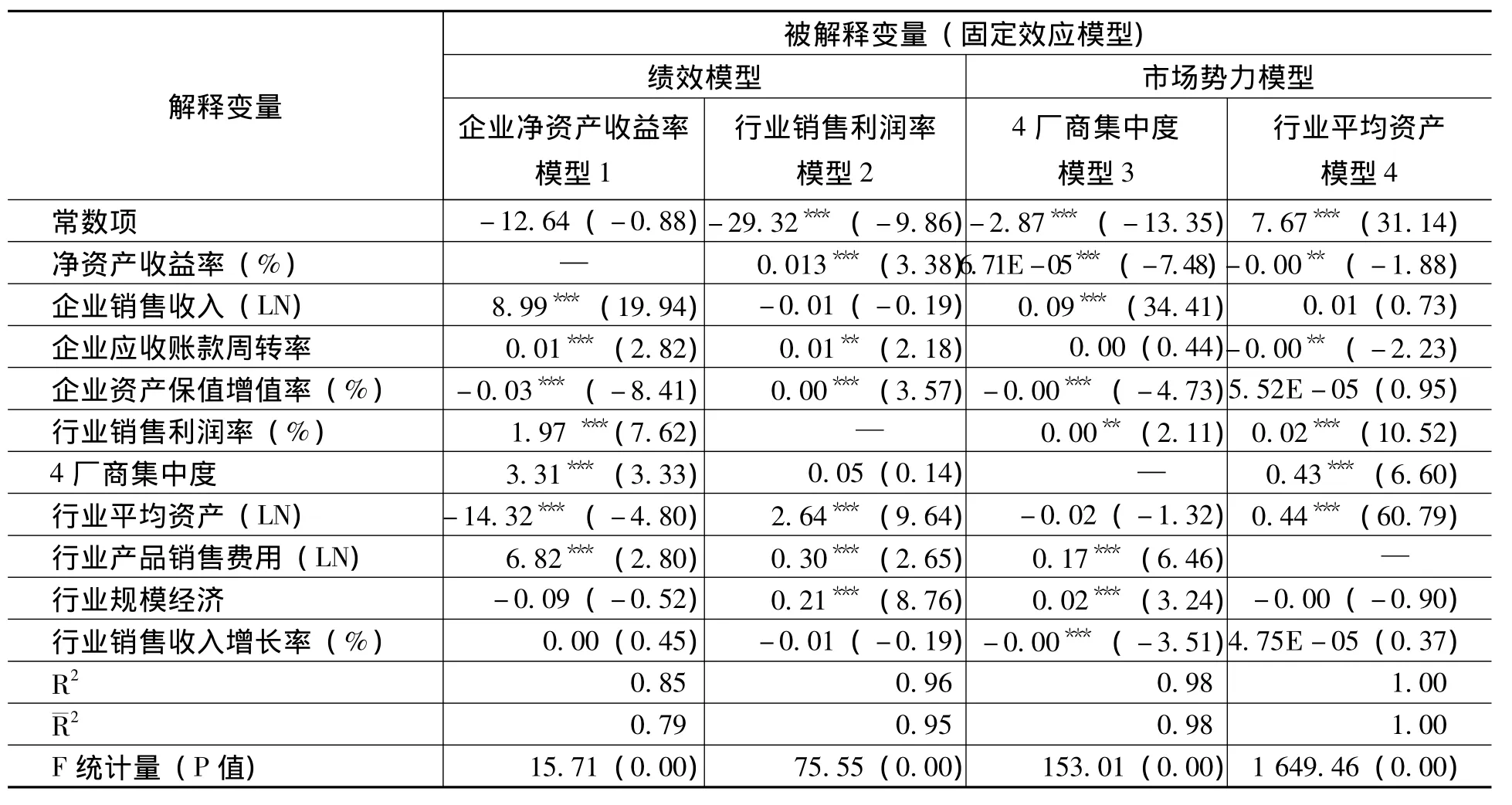

通过对模型 (1)和模型 (2)进行豪斯曼检验,均选择固定效应模型 (如表3所示)。

表3 装备制造业模型回归结果 (N=904)

从对企业净资产收益率的回归结果来看,市场集中度对企业的盈利能力有明显的正效应,说明在中国装备制造业市场寡占程度越高,市场中企业的盈利能力就越强,这也基本上与发达国家装备制造业市场结构都接近高寡占型市场结构的发展经验相符。市场进入壁垒变量中,资本需求量对企业盈利能力呈现显著的负效应,产品差异化呈现显著的正效应,而规模经济变量没有表现出显著的影响。分析这种情况主要原因可能有两个:第一,中国装备制造业市场中的资本需求量还没有形成有效的进入壁垒,资本需求量的正效应被其他变量的负效应所抵消。第二,与本文选用的资本需求量的样本数据偏小有关系。代表产业基本条件的行业销售收入增长率对企业盈利能力同样没有显著的影响。从企业特征变量来看,企业规模和运营效率都对企业盈利能力表现出显著的正效应,而企业增长指标则表现出显著的负效应。综合企业盈利能力的回归结果来看,市场集中度、企业规模和运营效率与企业盈利能力之间呈现显著的正相关关系,而进入条件中只有产品差异化得到了预期的效果。从企业效应和产业效应的比较来看,企业效应表现得更加明显。

从对行业销售利润率的回归结果来看,企业的经营效率和增长率对产业盈利能力表现出显著的正效应,而企业规模和市场集中度这两个变量对产业盈利能力没有显著影响,这与预期的假设不符。产业进入壁垒的三个变量对产业盈利能力都表现出正相关性,而且变量系数都在1%的显著性水平上通过了检验,基本上与贝恩提出的“集中度、进入条件与利润率假说”相一致,这对于以大企业为主的装备制造业来说,也是一个符合实际情况的结果。从产业盈利能力的回归结果来看,产业效应明显优于企业效应。综合表3中的两个模型可以看出,虽然表示企业盈利能力的净资产收益率与代表产业盈利能力的行业销售利润率之间有很强的正相关性,而且都在1%的显著性水平上通过了检验,但企业效应在企业盈利能力的回归模型中更加明显,同样产业效应在产业盈利能力的回归模型中更加明显,这主要是由于本部分计量模型使用的数据中,行业变量的数据表示的4位数部门整个的平均情况,而企业变量数据则主要反映了该4位数部门一些典型的大中型企业的情况,并不完全是随机样本,所以企业效应和产业效应才表现出较为明显的归属性。

(2)市场势力分析

通过对模型 (3)和模型 (4)进行豪斯曼检验,均选择固定效应模型 (如表3所示)。从对4厂商集中度 (CR4)的回归结果来看,企业规模和资本需求量对市场集中度表现出了正效应,而且变量系数通过了1%的显著性水平的检验。一般来说,企业规模越大,企业就拥有越强的市场势力,那么与之对应的就是拥有更多的市场份额,市场集中度就会越高;而作为进入壁垒之一的资本需求量越大,市场的进入条件就越高,那么对于市场中的企业来说就越容易扩大市场份额,特别是对于市场中在位的领导者更容易攫取更大的市场份额,市场集中度就会变得越高。行业规模经济同样对市场集中度表现出显著的正向影响。行业规模经济效应越强,对于潜在的进入者来说进入市场的难度就越大,进入市场面临在位企业的价格掠夺的可能性就越大,对于在位企业来说就越容易维护并扩大自己的市场份额,市场集中度就会变大。企业绩效变量和行业绩效变量对市场集中度都表现出了显著的正效应,因为企业和产业盈利能力越强,一方面会增强在位者的市场势力,维护并扩大市场份额;另一方面高利润率会加大潜在进入者进入市场的动力,可能降低市场集中度。从装备制造业的情况来看,应该是前者的效应超过了后者。作为产业基本条件之一的需求增长变量对市场集中度表现出了显著的负效应,这是因为产业增长速度越快,一方面表明市场中的进入者增多,市场竞争力增强,会掠夺市场在位者的市场份额;另一方面即使市场领导者的份额变动不大,产业增长同样会降低市场集中度。

进入壁垒包括资本需求量、产品差异化和规模经济,本部分只考察资本需求量,其他变量留作稳健性检验。从模型4回归结果来看,企业盈利能力和行业盈利能力对进入壁垒表现出了不同的效应,企业盈利能力表现出了显著的负效应而行业盈利能力表现出了显著的正效应。从之前的分析可知,企业盈利能力对市场竞争性的效应超过了对企业市场势力的正效应,使得对进入壁垒呈现整体的负效应,而市场盈利能力的作用正好相反。市场集中度和产品差异化都表现出显著的正效应。综合市场集中度和进入壁垒的回归结果来看,在模型 (3)中企业效应和产业效应表现的都较为明显,在模型 (4)中产业效应要明显优于企业效应。

五、结论及政策建议

本文根据贝恩、谢勒等学者的观点,从企业和产业两个层面考察了中国装备制造业的市场势力与绩效之间的相互影响。从对装备制造业绩效模型的回归结果来看,基本印证了贝恩的“集中度、进入条件与利润率假说”,企业效应在对企业盈利能力的回归模型中更加明显,而产业效应在对产业盈利能力的回归模型中更加明显,二者表现出了明显的归属性。从装备制造业市场势力回归模型来看,企业规模与市场势力之间表现出了较为明显的正向相关关系,这也符合之前的理论假设。从模型 (3)和模型 (4)的回归结果来看,市场集中度和进入壁垒之间呈现显著的正向影响,这也印证了贝恩提出的市场势力的几个组成要素之间具有较强的整体性。此外,企业盈利性和产业盈利性变量以及企业的特征变量都未对市场势力产生显著的影响。

对中国装备制造企业而言,仍然面临着较为激烈的国内外市场竞争,为提升中国装备制造企业的绩效水平和国际竞争力,提出以下三方面的建议:一是推动装备制造企业实施兼并重组形成大型企业集团。大型企业集团形成以后,在市场中将会拥有长期稳定的市场份额,在降低成本以及技术研发方面具有显著的竞争优势。二是加大对高技术和高附加值产品的研发投入,逐渐放弃低端产品。在很多高精尖领域,发达国家不仅长期具有高技术,而且能够获得高利润。所以对中国来说,大力发展高端装备制造业已迫在眉睫。三是大力发展装备制造生产性服务业。发达国家的装备制造配套服务业都很发达,在发达国家早已出现了专门从事汽车设计、发动机设计、风力发电设备设计等装备制造业产品设计和服务的企业,它们不从事制造生产,只提供技术服务,对中国来说,同样需要大力发展装备制造生产性服务业。

[1]Lerner,A.P.The Concept of Monopoly and the Measurement of Monopoly Power[J].The Review of Economic Studies,1934,(3).

[2]Bain, J.S. Relation ofProfitRate to Industry Concentration:American Manufacturing,1936—1940[J].Quarterly Journal of Economics,1951,65(3):293-324.

[3]Bain, J.S. Barriersto New Competition [M].Cambridge:Harvard University Press,1956.

[4]Comanor,W.S.,Wilson,T.A.Advertising,Market Structure and Performance [J].Review of Economics and Statistics,1967,49(11).

[5]Comanor, W.S.,Wilson, T.A. Advertisingand Market Power[M].Cambridge:Harvard University Press,1974.

[6]Collins,N.R.,Preston,L.E.Price - Cost Margins and Industry Structure[J].Review of Economics and Statistics,1969,51(3).

[7]Shepherd,W.G.The Treatment of Market Power[M].New York:Columbia University Press,1974.

[8]Demsetz,H.Industry Structure,Market Rivalry,and Public Policy[J].Journal of Law and Economics,1973,16(1).

[9]Demsetz,H.Two Systems of Belief about Monopoly[A].Goldschmid,H.J.,Mann,H.M.,Weston,J.F.Industrial Concentration:The New Learning[C].Boston:Little Brown,1974.

[10]Clark,K.B.Unionization and Firm Performance:The Impact on Profits,Growth,and Productivity [J].American Economic Review,1984,74(5)893 -991.

[11]Martin,S.Entry Barriers,Concentration and Profit[J].Southern Economic Journal,1979,46(2).

[12]刘小玄.中国转轨经济中的产权结构和市场结构——产业绩效水平的决定因素[J].经济研究,2003,(1):21 -30.

[13]陆奇斌,赵平,王高.中国市场结构和市场绩效关系实证研究——从消费者角度识别两者的关系[J].中国工业经济,2004,(10):28 -35.

[14]杨晓玲.垄断势力、市场势力与当代产业组织关系[J].南开经济研究,2005,(4):41-46.

[15]Bain, J.S. International Differences in Industrial Structure[M].New Haven:Yale University Press,1966.

[16]Scherer, F.M. IndustrialMarketStructure and Economic Performance [M]. Chicago:Rand McNally,1980.

[17]唐晓华,李绍东.我国装备制造业市场集中度实证研究[J].财经问题研究,2011,(6):32-37.

[18]唐晓华,李绍东.中国装备制造业与经济增长实证研究[J].中国工业经济,2010,(12):27-36.

[19]李绍东.中国装备制造业先进水平实证研究[M].北京:中国社会科学出版社,2003.

(责任编辑:巴红静)

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

中学生数理化·七年级数学人教版(2022年5期)2022-06-05 07:51:54

中国银幕(2022年4期)2022-04-07 21:25:47

英语文摘(2020年11期)2020-02-06 08:53:24

雨花(2017年18期)2017-12-18 02:29:30

雨花(2017年18期)2017-12-18 02:29:29

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

小学阅读指南·低年级版(2016年4期)2016-05-14 22:36:19

Coco薇(2015年1期)2015-08-13 02:51:27