开征碳税的条件及碳税的动态调整

2013-02-07 08:32徐承红

中国人口·资源与环境 2013年6期

张 博 徐承红

(1.北京大学经济学院,北京100871;2.西南财经大学经济学院,四川 成都611130)

当今的经济是主要以化石燃料为能源的经济,这一经济的基本特征是环境遭到不可避免的污染。这是资源被利用过程中所产生的典型的负外部性。为了尽可能地减少对环境的污染,现行的路径主要有污染费、污染税、污染权总量控制和交易、行政管控,等等,其中污染税以及污染权总量控制和交易是被讨论最多的。污染税和污染权交易被认为分别是处理外部性问题的庇古路径和科斯路径。到底哪一种路径更有效?此问题一直处于争论之中。所谓碳税是污染税的一种。它是针对于CO2排放而征收的一个税种,其目的是减少人类活动向大气中的CO2排放,以减缓全球气候变暖,其征收的对象可以是化石燃料的生产者也可以是消费者。在现实世界里,北欧国家早有近20年的开征碳税的实践。

在讨论了多年以后,中国政府也拟将在近年内开征碳税。但至于更确切地何时开征以及如何动态的调整碳税,学术界和政策界还在讨论之中。现在,最为担心的事情是若开征碳税,势必将放缓经济发展速度,民众和企业界的承受能力也可质疑,整个经济的产业结构也将发生重大变化,所以这些因素都应使我们慎重对待碳税的开征问题。

本文要讨论的问题是,开征碳税的先决条件是什么?在经济发展的什么阶段起征碳税更好,其效力更强?如何动态地调整碳税?

1 模型建立

开征碳税是调整人们在可耗竭资源利用过程中带来的负外部性的一种手段。因此,如何开征和调整碳税的问题,最终可归结为可耗竭资源的最优利用问题。而关于可耗竭资源利用问题,在现代资源环境经济学中,在早期的DHSS模型中,人的效用只依赖于消费,而在后来的理论发展中[1-7],人的效用函数中除了消费还有环境质量。正是在后来的这类文章中才讨论了资源利用过程中所导致的环境问题。

1.1 可耗竭资源利用的三准则

我们注意到,在经典的DHSS模型中所讨论过的社会计划者的目标有三种形式,可称为可耗竭资源利用的三准则,分别是Ramsey 准则,Solow 准则和Rawls 准则。

所谓Ramsey 准则,指的是经济发展的目标应是整个人类各代人的福祉的折现值的总和的最大化[3]。所谓Solow 准则,指的是为使得各代人的福祉皆不低于某一个特定水平,应以尽可能少的自然资源来达到这一福祉水平,更确切地,其所需的自然资源应达到最小化[8]。所谓Rawls 准则最初的思想是用来刻画一代人之内财富分配的原则,认为财富的分配应当实现众人之中境遇最差者的福祉的最大化[4]。Rawls 准则也被称为最大最小准则,也被称为罗尔斯主义(Rawlsianism)。而Solow是首次把罗尔斯主义运用到人类代际的比较上,认为经济发展的目标是要实现各代人之中境遇最差的一代人的福祉的最大化。

Solow 准则本来是为了解决最大最小问题而提出的一个间接路径而已,但由于其自身所具有的意义,也可以当作一个直接的准则来研究。由于在Solow 准则中,各代人的福祉不被折现,相应的优化问题对应的是一个保守的Hamilton 系统,于其中成立能量守恒定律,因此,Solow 准则中蕴含着一种经济守恒定律。事实上,在Rawls 准则和Solow 准则之下的两个社会计划者问题是对偶问题,因此,由它们导出的经济发展路径应当是一致的。

1.2 扩展的DHSS模型

现在,正如Stollery[7],我们来建立考虑了环境质量的扩展了的DHSS模型。更确切地,我们将在上述三种准则之下来建模。

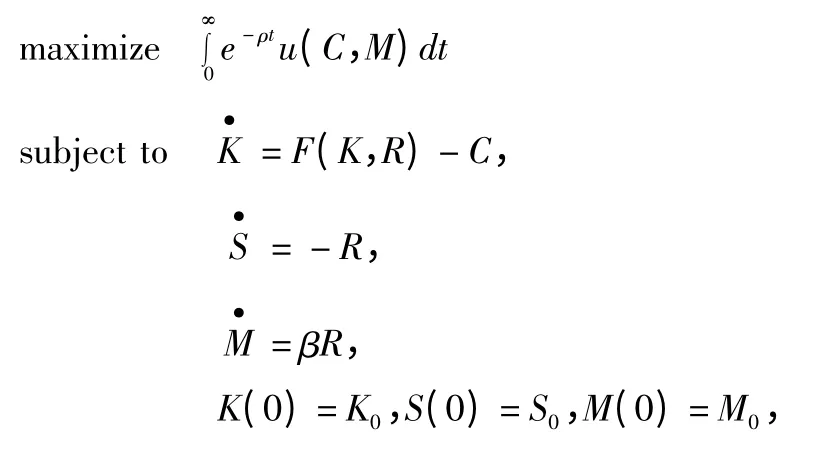

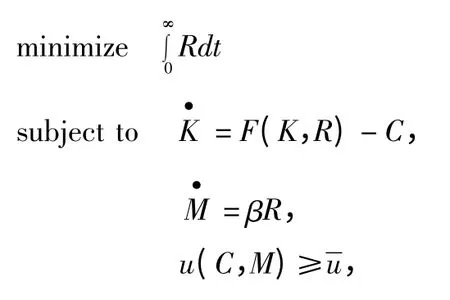

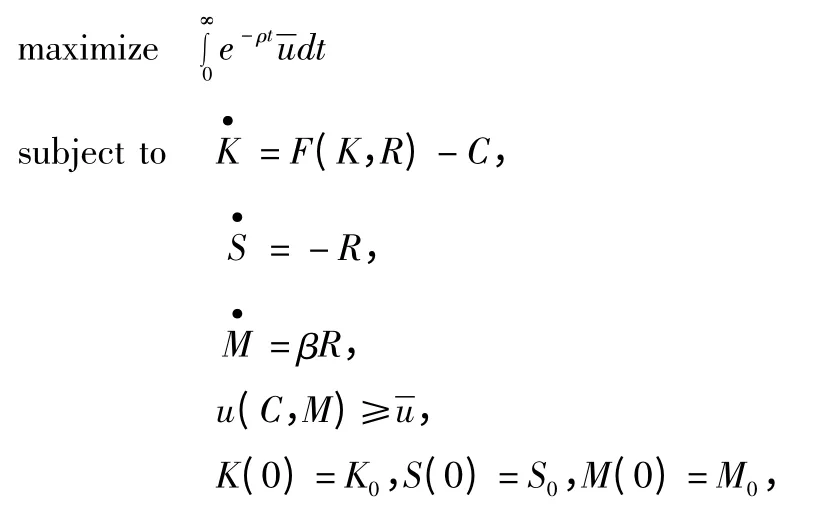

考虑一个以某可耗竭资源为支撑的封闭的经济体,其中K,S,M,C,R分别为人造资本累积量,自然资本储量,污染累积量,消费速度,自然资源开采速度,而u(C,M)为人的效用函数,满足uC>0,uM<0,生产函数为Y=F(K,R),满足FK>0,FR>0。

在这三种准则之下的社会计划者问题分别为:

(1)Ramsey 准则

其中ρ >0为社会折现率,可选的常变量,而K0>0,S0>0,M0>0,β >0为常数,而β表示的正是一单位资源所排放的CO2量。

(2)Solow 准则

(3)罗尔斯主义

在社会计划者看来,无论是遵循Ramsey 准则,还是Solow 准则,还是罗尔斯主义,社会最优的资源价格运行的规律都是一样的,都要遵循社会Hotelling rule。只是,在Rawls 准则和Solow 准则之下,还成立Hartwick rule,即要求整个经济的总的净投资为0,这样才能保证经济的可持续发展,才能使得各代人的福祉水平保持恒定。而在Ramsey 准则之下,(若不考虑技术进步),常常看到的情形是,不同代的人的福祉水平是每况愈下,虽然人类总福祉是被最大化了,这主要是由于后代人的福祉被折现了所致,而在Rawls 准则和Solow 准则之下,后代人的福祉没有被折现。关于对Hartwick rule的详细讨论,不在本文考虑的范围之内。

2 主要结果

在本文中,我们只考虑具有完全竞争市场结构的经济体,而且所涉税种仅为碳税,不考虑其他税种。

2.1 开征碳税的条件

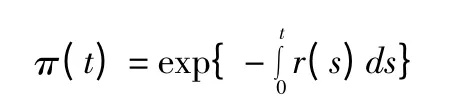

现在,令

为资本市场上所体现出来的从时刻t 到时刻0的折现因子。对于任意的s≥t≥0,记

为从时刻s 到时刻t的折现因子。

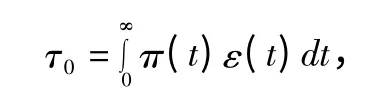

令

这里的ε表示的正是化石燃料的利用给大气污染的贡献强度β 和消费对环境质量的替代率-uM/uC的乘积,也可以理解为化石燃料的使用为经济所带来的边际损失,是人类利用化石燃料所带来的负外部性的表现。而这个替代率可以粗略地说成是少一吨CO2排放能顶多少消费品。

令

为t时刻之前的碳排放所造成的总损失现值。

由最优控制的标准方法,不难得到:在Ramsey 准则,Solow 准则和罗尔斯主义之下,皆成立社会Hotelling rule

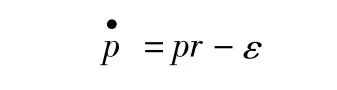

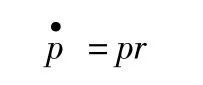

在无碳税情形下,当宏观经济处于均衡时,一定成立

其中p,r分别为自然资源的市场价格和金融市场上的利率(人造资本的价格),它们都是随时间变化的。因此,成立

这是社会最优的资源价格的运行方式。但是,如果单纯靠市场的力量,资源价格的波动模式将不会是沿着这一社会最优的路径,而是

这是市场忽略资源利用的负外部性所致,是市场失灵的典型表现之一。在这情形下,政府作为社会计划者,需要采取适当措施来矫正市场的力量,其中主要的路径之一就是通过一类庇古税来矫正,即一种碳税。但是,这里应当采取动态调整的碳税,才能恰当地矫正市场的力量,使资源价格沿着社会最优的路径运动。

我们分两种情形来讨论:政府对资源品的生产者和消费者开征碳税。

(1)对资源品生产者开征碳税。假定政府对资源品的生产者开征碳税,并记对单位资源品所征碳税为τ.那么,资源品的税后价格为κ=p-τ,而所谓单位碳排放的税率应为τ/β。

在完全竞争市场条件下,由于每个资源拥有者都是资源价格的接受者,而且其目标就是要寻求最优的资源开采路径以最大化自己的总收益,那么,再由最优控制的标准方法亦容易得到:若政府向资源品生产者开征了碳税τ,则资源的税后价格κ=p-τ的运动满足市场Hotelling rule

而当宏观究竟处于均衡时,有

因此,此时的社会Hotelling rule为

显然,在(1)成立时,成立(2)当且仅当成立

由于在具有完全竞争市场的经济中且碳税仅对资源品的生产者开征的情形下,(1)总是成立的,因此,要使得资源价格p 满足社会Hotelling rule (2),就只需且必须制定碳税τ 使得其沿着(3)运行,即碳税τ 亦满足社会Hotelling rule。

(2)对资源品的消费者开征碳税。如果政府是对资源品的消费者开征碳税(在我国2010年由发改委等部门出台的“中国碳税税制框架设计”专题报告中,碳税是向资源品的消费方开征的),且仍记单位资源品的碳税为,那么,当宏观经济处于均衡时,有

此时的社会Hotelling rule为

而此时,资源价格满足市场Hotelling rule:

显然,在(5)成立的情形下,(4)成立当且仅当(3)成立。

由于在具有完全竞争市场的经济中且碳税仅对资源品的消费者开征的情形下,(5)总是成立的,因此,要使得资源价格p 满足社会Hotelling rule (4),就只需且必须制定碳税τ 使得其沿着(3)运行,即碳税τ 亦满足社会Hotelling rule。

至此,综合上述两种情形,我们看到,无论是对资源品的生产者还是消费者开征碳税,最优碳税的运行规律皆应遵循(3)。

容易看出,(3)的解为

其中τ0为碳税的初值。在这一单税种的模型中,没有不同税种之间的平衡问题,也没有其他手段来补充,那么,负的碳税是不可想象的。污染还能得到补贴,是在鼓励污染,显然不是社会最优的。

那么,政府在什么条件之下才能制定出非负的碳税呢?事实上,由(6),立刻即可以得到以下结果。

[定理1]政府能够制定出非负的碳税τ≥0,当且仅当

即碳排放所带来的总损失现值是有限的。

这里的(7)就是开征碳税的条件。若(7)不成立,即若人们认为碳排放将带来的总损失是无限大,则政府将无法制定出非负的碳税。因此,仅仅依靠碳税这一路径来调整人的行为以达到减排的效果是不可取的,换句话说,庇古路径是行不通的。而由于(3)中涉及到人们的效用函数,涉及到人们对环境质量的关注程度,因此,随着经济的发展,人们生活水平的提高,情况会发生变化的。一般来说,人们会越来越关注环境质量。在经济发展初期,人们最首要的是先填饱肚子,至于环境并不太在意,因此,(7)是可能成立的。而随着经济的发展,人们对环境质量的要求越来越高,即使客观上环境质量本身也已经提高了,但在人们的感觉上,(7)还是有可能不再成立的。这是源于人们的趣味的时间不相容性(Time inconsistency)。因此,我们认为,开征碳税对于保护环境的作用而言,在经济发展的早期开征比在经济发展到一定水平之后再开征,效果要好的多。换句话说,碳税应当尽早开征,越晚开征,其效力越微弱。

就今日之中国,在欠发达的西部开征要比在发达的东部开征,效果要强。更确切地说,在东部,仅仅开征碳税是效果欠佳的,必须同时考虑科斯路径的运用。而在西部,仅仅开征碳税,就可以达到良好的效果。由于庇古路径和科斯路径都需要消费社会成本,因此,在尽可能少地消费社会成本的前提下来达到保护环境的效果,那么,这两种路径的运用(或单独运用或联合运用)就成了一个问题。我们这里给出了一个粗略的启示:在欠发达地区,仅仅开征碳税,其效力是较好的;而在发达地区,必须同时采用这两种路径。

2.2 碳税的动态调整

下面我们给出具体的碳税的制定方法。

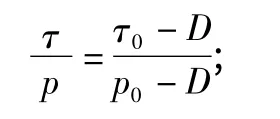

[定理2]若(7)成立,则可制定碳税τ为

此式表示,在任何时刻所征碳税恰为该时刻之后的污染所导致的损失折现到该时刻的折现值之和。

事实上,令

而对任意的t≥0,取

此即(8)。

对于由(8)确定的碳税,它有两个主要性质。

(1)碳税是逐年增长的,但其增长率小于金融市场利率,更强地,其现值是单调下降趋于0的;(这一性质由πτ=τ0-D↓0 即可看出)

(2)税率是单调下降趋于0的。若碳税是对资源品生产者开征,(这里我们假设p0>τ0,因为否则我们认为碳税过于严厉,事实上无法实施),则税率为

而若碳税是对资源品消费者开征,则税率为

在这两种情形下,税率随时间的增加皆单调下降趋于0。

至于p0究竟取何值的问题,在我们讨论过的三种准则之下,再加上全社会的资源品的供需平衡,就可以看到,p0的取值要取决于经济中的自然资源储量。

关于碳税的动态调整,我们可参照(8)。这里主要涉及到三个因素:折现因子(可参考金融市场上的利率来确定);排放系数β(可采用科学方法来测定);消费对环境质量的替代率(可定期采用CVM (Contingent valuation method)向大众问卷来得到),而其中最困难的就是这个替代率的确定。

替代率某种意义上说,表示的是人们对环境质量的要求程度或者对环境污染的容忍度。事实上,这一要求并不是一成不变的。随着经济的发展,人们生活水平的不断提高,人们对环境质量的要求是会越来越高的,从前可以容忍的,现在已经无法再容忍了。这实际上反应了人们的偏好的时间不相容性,即人们的偏好会随着时间的变化而发生变化。人们对环境质量的要求程度可采用CVM 方法定期地向公众问卷来确定,而不是社会计划者在设计之初就确定了的。

由于随着经济的发展,人们对环境质量的要求逐年上升,那么,这个替代率也逐年上升,因此,碳税也逐年上升。因此,如果要在一国的不同地区同时开征碳税,那么,在发达地区就应当比在欠发达地区的碳税制定的要高,统一碳税税制是不可取的,是会导致社会福祉降低的。

只要按照上述想法来制定碳税,那么,因为税率严格单调下降并趋向于0,因此,碳税在资源拥有者的收益中的比重将越来越低以至于可以忽略不计,所以完全没有必要担心什么而故意加快资源的开采。因此,Sinn所担心的所谓绿色悖论是不会出现的[5]。

3 总 结

本文讨论了开征碳税的准则、条件以及动态调整路径。分别讨论了三种准则:Ramsey 准则,Solow 准则和Rawls 准则,并指出在这三种准则之下,资源价格运行遵循相同的规律。而仅靠市场的力量,资源价格运行将偏离社会最优路径。这正是人们使用化石燃料而带来的负外部性——环境污染所致。为调整人们的行为,开征碳税是手段之一。但能够切实实施碳税的一个先决条件就是人们预计的未来碳排放的总损失是有限而非无穷大。而人们的这一认识,随着经济发展水平的不断提高,是会发生变化的。一般而言,在经济发展初期,人们对环境质量的要求较低,而进入到经济发展水平较高的时期之后,人们对环境质量的要求就会提高,进而使得原来的条件不再满足,进而使得仅仅靠开征碳税,其对人们行为的调整的效力就弱化而变得不足了。

本文还证明了最优碳税应满足的社会Hotelling rule,并给出了切实地动态调整碳税的方法。此外,本文指出开征碳税不会导致自然资源的过早开采反而诱导出更严重的环境污染,从而说明Sin的所谓绿色悖论是不成立的。

具体建议有以下几点:

(1)开征碳税越早越好,其效力越强,因此,中国宜尽快开征碳税,不再等待;

(2)在中国可分区域分别开征不同税率的碳税,发达地区较高,欠发达地区较低;

(3)在欠发达西部地区可仅开征碳税,而在发达的东部地区,要开征碳税与碳交易同时并举;

(4)在任何地域,都要定期采用CVM 向民众问卷,以掌握民众对环境质量的要求和对污染的承受能力,进而相应地对碳税进行调整。

References)

[1]d'Autume A,Schubert K.Hartwick's Rule and Maximin Paths When the Exhaustible Resource Has An Amenity Value [J].Journal of Environmental Economics and Management,2008,56:260-274.

[2]Nordhaus W D,Boyer J.Warming the World:Economic Models of Global Warming[M].Cambridge:MIT Press,2000.

[3]Ramsey F.A Mathematical Theory of Savings [J].Economic Journal,1928,38:152,543-559.

[4]Rawls J.A Theory of Justice [M].Harvard University Press,Cambridge MA,1971.

[5]Sinn Hans-Werner.Public Policies against Global Warming:A Supply Side Approach[J].International Tax and Public Finance,2008,15:360-394.

[6]Sato R,Kim Y.Hartwick's Rule and Economic Conservation Laws[J].Journal of Economic Dynamics and Control,2002,26:437-449.

[7]Stollery K R.Constant Utility Paths and Irreversible Global Warming[J].Canadian Journal of Economics,1998,31(3):730-742.

[8]Solow R M.Intergenerational Equity and Exhaustible Resources[J].Review of Economic Studies,1974,41:29-46.

[9]Ulph A,Ulph D.The Optimal Time Path of A Carbon Tax[J].Oxford Economic Papers,New Series,1994,46:857-868.

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

环境保护与循环经济(2021年7期)2021-11-02

河北环境工程学院学报(2021年1期)2021-03-19

河北环境工程学院学报(2021年1期)2021-03-19

传媒评论(2018年12期)2018-03-21

中国环境监察(2017年5期)2017-10-23

红土地(2016年11期)2017-01-15

中国卫生(2016年9期)2016-11-12

中国卫生(2015年1期)2015-01-22

中国航海(2014年1期)2014-05-09