两岸贸易的互补性与竞争性研究

2013-01-22 11:58广西工学院财政经济系广西柳州545006

商业经济研究 2013年16期

■刘 丽(广西工学院财政经济系 广西柳州 545006)

2008年的国际金融危机,使国际贸易发生了重大的变化,世界产业结构由此进入了新的调整阶段。危机过后,伴随着全球经济的复苏,2009年开始世界进出口贸易迅速回升,而大陆与台湾的贸易也出现了大幅度增长,并且大陆继续保持着台湾的第一大出口市场和出超地。两岸的经济在全球经济回暖中得到了进一步巩固和发展。

展望未来,大陆与台湾的经贸往来将会进一步发展,两岸的贸易合作也会更加频繁,并且随着大陆的关税逐步减少,两岸的进出口贸易将会变得更加自由。虽然两岸的贸易额都在逐年扩大,显示出了两岸在贸易上具有一定的互补性,但是,大陆与台湾作为独立的进出口主体,在对外贸易上都有着各自的利益,这就难免在国际贸易上产生竞争的关系。所以在此背景下,研究两岸的经贸往来规律有着重要的现实意义。

大陆与台湾贸易状况

(一)大陆与台湾的贸易现状

2000-2010年大陆与台湾的进出口总额总体上快速增长,但受到2008年金融危机影响,2009年稍微有所下降。其中,2005-2007年年均增长率为17%,出口年均增长率为20.2%,进口年均增长率为16%,结算平衡杠杆偏向台湾,台湾在对大陆进出口贸易上处于顺差,并有逐年扩大的趋势。

2009年,虽然处于金融危机的一年,两岸贸易额仍达10622151万美元,其中大陆对台出口2050126万美元,进口8572025万美元,台湾对大陆的贸易顺差为6521900万美元。大陆仍为台湾的最大出口市场和第二大进口市场。

而到了2010年,两岸的贸易总额已经超过了2008年的水平。由表1可见,2010年两岸进出口贸易额已达14541314万美元,增长36.9%,占中国对外进出口总额的6.6%,其中大陆对台出口增长44.7%,达2967449万美元,进口增长35%,达11573865万美元,台湾仍处于对大陆顺差地位。同时,大陆与台湾之间的进出口贸易在两岸对外贸易总额中占有相对大的比重,并且两岸每年的贸易额都在快速增长。

(二)大陆与台湾进出口产品结构

1.大陆主要进出口产品结构。在进出口产品上,大陆进口的商品主要为高技术产品和原料,而出口的商品主要以机电产品和纺织品为主(见表2)。受到经济水平和产业结构的制约,大陆进口的商品明显偏向于技术产品和工业原料,如高新技术产品、原油、铁矿砂等;出口上体现为工业制品为主,其中机电产品为最主要的出口产品,其次为机械部件,如汽车部件、自动数据处理部件等。随着大陆对外出口结构的不断升级,出口产品的结构也发生着重大变化,出口产品向着高附加值的方向优化。

2.台湾主要进出口产品结构。台湾属于经济发达的地区,并且现代化程度也比大陆高,在进出口贸易方面,主要体现为产业间贸易,即同产业间产品相互交易的现象。如电子、机械、化学产品等,都存在进出口,并且数额巨大。其次,台湾进口产品中主要以初级产品种类为主,出口产品以工业制品为主。整体上,台湾的进出口商品都比较高端,结构也相对合理,如表3所示。

3.大陆与台湾进出口产品结构。大陆是台湾的第一大出口市场,表4为大陆与台湾两岸间贸易的主要进出口产品,从表中可以看到大陆在与台湾的贸易产品上基本都处于逆差的地位。

两岸贸易的互补性与竞争性分析

(一)两岸贸易的互补性分析

从两岸的贸易现状看,贸易额逐年增加,并且都占有对方对外贸易的重要份额,大陆与台湾的经贸往来越来越密切。

表1 两岸进出口贸易额及所占的比重 单位:万美元

表2 2010年大陆主要进出口产品 单位:万美元

表3 2010年台湾主要进出口产品 单位:万美元

表4 2010年两岸相互间主要进出口产品 单位:亿美元

表5 2000-2010年大陆与台湾贸易强度指数

表6 2000-2010年大陆与台湾三次产业占GDP比重 比例(%)

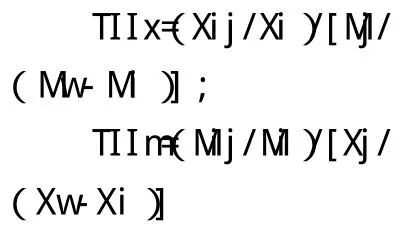

1.贸易强度指数分析。贸易强度指数TII,即Trade Intensity Index,是由经济学家布朗提出的,并由后面的小岛清等人对其完善和发展。该指数可分为出口强度和进口强度指数,用公式分别表示为:

其中,TIIx表示i国对j国的出口强度,TIIm表示i国对j国的进口强度;X和M分别表示出口额和进口额;i、j、w分别表示i国、j国和世界。Xij表示i国对j国的出口额;Mij表示i国自j国的进口额。

当TII<1时,说明i、j两国的贸易联系不紧密;当TII>1时,则说明i、j两国的贸易联系紧密,高于与世界其它国家的联系程度。并且,TII值越大,说明两国的贸易联系程度越高,互补性强。2000-2010大陆与台湾贸易强度指数,如表5所示。

可以看到,大陆与台湾的TIIx和TIIm除2000年外都大于1,说明两岸的贸易联系非常紧密,高于其对其它国家的贸易联系;并且大陆对台进口和台湾对大陆出口的贸易强度指数都大于4,这更加有力地证明两岸贸易的紧密性与互补性。同时,两岸的贸易强度指数除在2008年的金融危机略有下降外,其它的年度都在逐年上升。这也意味着两岸的贸易联系随着两岸的贸易扩大,贸易紧密性有所加强,两岸的贸易互补性得到了进一步提高。

两岸在贸易上的互补性,一方面解释了两岸近年来贸易快速发展的原因,即由于在贸易上存在着互补性,两岸在贸易上可以实现优势互补,从而促进了两岸贸易的发展;另一方面也为两岸在贸易上的合作提供了方向,两岸可以通过加强在优势与劣势上的合作,扩大两岸的贸易。

2. 两岸贸易互补性因素分析。通过对大陆与台湾的贸易强度分析和回归分析可知,两岸在贸易上存在着紧密的互补性,这也有力地解释了大陆连续多年成为台湾的第一大出口市场和第二大进口市场的内在原因。简而言之,大陆与台湾的互补性主要由以下两方面决定:

第一,产业结构的差异。从产业发展上看,大陆第一产业占GDP的比重快速下降,从2000年的15%到2010年的10.1%;第二产业占GDP的比重则在44%-48%之间浮动;而第三次产业也稳中有升,从2000年的9%升到2010年的1%。

台湾方面,经过十几年的经济发展,经济结构变得更加成熟和合理,在三次产业上所占GDP的比重已经固定在一定的比例。2000年到2010年中,一、二、三次产业的比值都维持在2∶31∶67基本不变,如表6所示。

比较两岸近十年三次产业的数据,第一产业所占GDP的比例都有下降,大陆下降较迅速;第二产业占GDP的比例较稳定,浮动小,且大陆比值大于台湾;而大陆第三产业稳中有升,台湾基本不变。2010年,中国大陆三次产业结构比例为10.1∶46.8∶43.1;台湾三次产业结构比例为1.6∶31.1∶67.1,差异比较大,各次产业的比例相差都超过百分之十。这也就为两岸在贸易互补上提供了现实条件,为各自发挥自己的优势出口产业,进口相对弱的产业产品,加强两岸的经贸联系提供了基础。

第二,主要进出口产品的差异。由于资源禀赋的不同,并且大陆的经济水平还处于发展中阶段,进口的商品主要以原料为主,其中原油、铁矿等是大陆首要的进口产品;而出口主要以机电产品和纺织品为主,其次为家电部件。相反,台湾的经济比较成熟,并且进入发达阶段的时间也较长,在进出口贸易方面,主要体现为产业间贸易,即同产业间产品相互交易的现象。如电子、机械、化学产品等,都存在进出口。其次,台湾进口主要以原料为主,出口以工业制品为主。整体上,台湾的进出口商品都比较高端。

(二)两岸贸易的竞争性分析

通过上文对大陆与台湾的互补性分析可知,两岸在贸易上存在着互补性,而且两岸的贸易往来也越来越密切。但是,大陆与台湾都存在着对外贸易,都对其它国家或地区出口产品。随着大陆产业结构的不断优化,大陆对外出口的产品种类也在不断扩大,并且有些出口产品已经与台湾发生重叠。这就形成了在对外贸易上,两岸存在竞争关系的可能性。具体如表7所示。

表7 2010年大陆与台湾主要出口产品比例 (%)

表8 2010年大陆与台湾主要出口市场结构 单位:百万美元

表9 大陆对美国主要出口商品相似度指数

表10 台湾对美国主要出口商品相似度指数

从表7中的数据可以知道,大陆与台湾在出口产品上有许多相同之处,并且出口数额和占各自的总出口份额都较大。由此可知,两岸在对外贸易出口上应该存在着竞争关系。下面通过出口相似度指数、可显示比较优势指数和贸易竞争力指数分析两岸对外贸易的竞争性。

1. 出口相似度指数分析。出口相似度指数是两个国家对同一市场的特定商品集合所属的各种商品所占比例中较小者相加总所得的数值,它反映两国间出口商品结构的相似程度。其计算公式为:

其中,Xi为i国的出口总额,Xj为j国的出口总额,Xik为i国商品k的出口额,Xjk为j国商品k的出口额。该指数的范围取值是[0,100],0表示两国出口商品结构不同,100表示出口商品结构完全相同。ESI越大,说明出口商品结构越相似,两国的竞争程度越大。若是ESI随着时间的推移而不断增加,则说明竞争越来越激烈。

从2010年中国大陆与台湾的进出口市场结构上看,两岸都以美国、日本、韩国和欧盟为主要的贸易伙伴,如表8所示。

现在以美国为第三方市场,分别对大陆和台湾对美国出口的主要产品进行出口相似度指数的计算与分析,整理得到的结果如表9和表10所示。

分析两岸对美国出口的主要商品相似度指数可以得知,除了2008年受到金融危机的影响而使接下来两年的相似度指数下降外,两岸在上述商品的出口相似度指数都基本上呈现出上升或者保持不变的趋势(除纺织品外),并且机电产品的出口相似度指数最大。从大陆方面看,2000-2007年间出口到美国的机电、金属、纺织和运输制品的出口相似度指数都是上升的,并且2008年后的两年出口相似度指数也出现回升;而台湾在2000-2007年间除了纺织品的出口相似度指数一直下降外,其它产品的出口相似度指数都保持在比较稳定的水平。

这就说明了两岸在对美国出口贸易上确实存在着竞争性,并且随着大陆出口相似度指数的不断变大,出口竞争将会越来越激烈,特别是在机电产品上。而纺织品的出口相似度指数逐年下降也反过来说明了两岸在美国市场上的纺织品存在着互补性,即两岸在纺织品上进行了产业分工。

2.可显示比较优势指数分析。为了进一步分析大陆与台湾在出口产品上的竞争程度,下面通过2000-2010年的可显示比较指数进行分析。计算公式为:

其中,Xij为i国出口j产品总额,Xi为i国出口全部商品的总额,Wj为世界出口j产品的总额,W为世界的总出口额。若RCA>1,说明该国在此类产品出口上具有一定的比较优势;RCA<1则相反。

根据国际贸易标准分类的商品,即SITC分类,2000-2010年大陆与台湾的可显示比较优势指数(RCA)如表11所示。

由表11可以看出,大陆在出口初级产品的RCA指数都大于台湾,说明大陆出口初级产品比台湾更加具有比较优势;相反,工业制品的出口都比台湾低,即台湾在出口工业制品上比大陆有比较优势。但是,大陆的工业制品RCA指数正在不断变大,并与台湾的工业制品RCA指数越来越接近。由此可知,两岸在对外贸易的竞争力上各有优势,同时也意味着在未来大陆不断调整出口结构时,两者的竞争性将更加明显,特别是在工业制品上的竞争。

3.贸易竞争力指数分析。贸易竞争力指数是一国某一产业或产品的净出口与该产业或产品的进出口总额之比,也叫做净出口指数,反映了一国某产业或产品的国际竞争力。计算公式如下:

表11 2000-2010年大陆与台湾的可显示比较优势指数

表12 2010年大陆与台湾主要出口产品竞争力指数

其中,Xi表示i产品的出口额,Mi表示i产品的进口额。若TCL<0,即进口大于出口,说明竞争力较弱;若TCL>0,即出口大于进口,说明具有很强的国际竞争力。

2010年大陆与台湾主要出口产品贸易竞争力指数,如表12所示。

从两岸的贸易竞争力指数可以得出,两岸在机电、纺织、运输设备和基本金属及制品上都具有一定优势,并且大陆在纺织、家电等产品上的国际竞争力最强,都超过了0.5;而台湾在通讯、电子产品上的国际竞争力最强。进一步分析可以看到,大陆在纺织、家电、玩具等产品上的竞争力大于台湾,而在机电、运输设备和高技术产品上小于台湾。这充分说明了大陆与台湾在这些产品上对外贸易的竞争关系,并验证了可显示优势分析的结果,即台湾在出口工业制品上比大陆有比较优势。

综合上面的分析结果可知,大陆与台湾在对外贸易上确实存在着竞争关系,并且在某些产品上的竞争已经非常激烈。同时,这也意味着在未来的对外贸易中,两岸在第三方出口市场和出口结构上应该有所调整,避免过多的直接竞争,从而造成不必要的损失。两岸应在出口的产口结构上进行多元化,在产品的质量和性能上加强改进,从不同方面提高各自的产品竞争力。

4. 两岸竞争性的因素分析。在两岸的竞争方面,上面已经通过了出口相似度指数、可显示优势指数和贸易竞争力指数得到了验证。现在探究使两岸产生竞争性关系的主要因素。

第一,大陆出口结构的升级。虽然大陆与台湾属于不同的经济发展阶段,各自经济起飞的时间、资源禀赋条件和生产要素积累的水平等并不相同。但是,大陆从2000年到2010年的经济增速都以年均9%以上上升,产业结构得到了不断优化和升级,在出口的产品结构上也得到了不断调整。

从2010年中国大陆出口方式和产品看,全年出口15779.3亿美元,增长31.3%。其中出口增速最明显的是机电产品、高新技术产品,分别为30.9%、30.7%,达到9334.3亿美元和4924.1亿美元。在全部出口产品中,通信设备、计算机及其他电子设备、电气机械及器材、纺织服装(鞋、帽制品)、纺织业、通用设备和专用设备7个行业出口值合计占同期我国制造业出口总值的60%以上,出口结构得到进一步优化。而2010年台湾出口的产品结构大致为:重工业产品占出口总额的83.3%、轻工业占15.6%和农产品占1.1%。其中电子产品、金属及其制品、精密仪器和塑料制品是台湾的四大出口产品。这些数据说明了大陆与台湾在出口产品结构上已经越来越相似,由此导致了两岸在对外贸易中的竞争不可避免。

第二,出口市场结构的相似。从2010年中国大陆与台湾的进出口市场结构上看,两岸都以美国、日本、韩国和欧盟为主要贸易伙伴,并且工业化国家或地区是大陆与台湾主要的出口市场。其中中国对美、日、韩、英、德和荷兰出口的比重占到全国的40 %;台湾对美、日、韩、法、荷兰和中国香港的出口比重占到台湾全年出口总额的41.4%。这说明大陆与台湾的出口市场均分布于美国、日本和欧盟三大市场。由此可知大陆与台湾在出口产品结构上的竞争在加剧,并在全球化的浪潮下,这些产品在第三国市场的竞争将进一步加深。特别是在机电、家具和服装上,并且随着大陆产业结构的快速升级,竞争势必会更加激烈。

因此,从长远来看,两岸在出口市场上的竞争性是不可避免的,随着大陆现代化建设步伐的加快,竞争与合作将是两岸未来对外贸易的主题。

结论

两岸之间的进出口贸易是互补的,但是由于在第三国市场上存在着出口产品结构的相似性,两岸在国际产品贸易中又有着激烈的竞争。

大陆相对于台湾资源丰富,在资源上的优势远远大于台湾,因而在资源禀赋的差异下,两岸形成了长期的互补关系;同时台湾是一个比较成熟的工业化地区,而大陆正在努力实现现代化,不断地调整产业结构,这就与台湾的产业结构越来越相似,决定了其在未来贸易时产生了竞争的必然性。

为了进一步巩固两岸的经贸往来,不断加强两岸的贸易紧密性,合作将是未来的发展方向,两岸应通过各自的资源禀赋优势,发展自身的优势产业,实现贸易互补,同时在相关领域实现合作,在竞争与合作中实现“共赢”。

1.李国鼎著.台湾的工业化[M].东南大学出版社,1995

2.李国鼎著.台湾的现代农业[M].东南大学出版社,1995

3.于津平.中国与东亚主要国家和地区间的比较优势与贸易互补性[J].世界经济,2003(5)

4.李莹.两岸贸易竞争与互补关系的比较分析[J].经济师,2007(2)

5.贺梅英,方旖旎.广东与东盟农产品贸易的竞争性与互补性分析[J].国际经贸探索,2008(11)

6.蒋颖.两岸贸易不平衡性分析[J].福建农林大学学报(哲学社会科学版),2009(5)

7.罗哲,马兰.两岸贸易结构与发展新趋势[J].广东社会科学,2011(4)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

小学生学习指导(中年级)(2018年10期)2018-10-10

知识经济·中国直销(2018年3期)2018-04-12

新闻传播(2016年9期)2016-09-26

儿童故事画报·自然探秘(2016年2期)2016-03-15

出版与印刷(2016年1期)2016-01-03

出版与印刷(2015年4期)2015-01-03

外语学刊(2011年3期)2011-01-22

雕塑(1999年2期)1999-06-28