融资融券推出对沪深股市流动性的影响

2013-01-18 05:44□文/郁晨

合作经济与科技 2013年22期

□文/郁 晨

(南京航空航天大学经济与管理学院 江苏·南京)

一、引言

融资融券交易具有保证金杠杆作用和卖空机制的特征,自2010年3月31日我国正式推出融资融券业务以来,它是否增强了证券市场流动性?目前的研究仍尚无定论。Anchada and Hazem(2003)利用换手率作为衡量流动性的指标对111个国家证券市场的研究结果表明,在附有较为严厉卖空约束条件的新兴市场国家中,股票市场流动性要明显低于没有卖空约束条件的发达市场国家。骆玉鼎、廖士光(2007)对台湾融资卖空交易流动性效应进行研究,发现买空交易与市场流动性之间存在显著的协整关系,且买空交易为市场提供流动性。谷文林、孔祥忠(2010)运用单因素方差分析方法研究融资融券业务的推出对市场资本流动性产生的冲击效应,结果表明,融资融券业务短期并未对股票市场资本流动性产生显著影响。顾海峰、孙赞赞(2013)以沪深股市经验数据实证研究融资融券与沪深股市波动性和流动性的长期关系与因果关系,得到的研究结论与融资融券均提升市场流动性的思维不符合,且认为不同市场行情阶段沪深融资融券与流动性的相关关系也会随之变化。

以上研究为我们提供了重要的启示,本文从沪、深两个市场出发,从证券市场的流动性角度来研究融资融券的推出对我国股市的中短期影响,以及融资融券交易与流动性之间的因果关系。

二、变量选取和实证研究

(一)变量选取和数据来源。2010年3月31日,融资融券交易正式推出并进入实质性的市场操作阶段,期初融资融券标的股仅为90只,经过两年多的发展,2011年12月5日,融资融券标的证券扩容至278只,因此本文选取2008年7月25日至2013年4月3日共1,140个交易日的数据,分别以2010年3月30日和2011年12月5日为时间节点将其划分为三个研究阶段:融资融券推出前、90只标的股阶段、278只标的股阶段,见表1。(表1)融资融券数据来源于上交所和深交所网站上的融资融券交易数据查询,变量符号SH和SZ分别代表上海和深圳,RZ和RQ分别代表融资余额和融券余量金额,LN是对原始数据进行自然对数处理。本文用流通市值加权市场日换手率来反映市场的流动性(LIQ),沪深市场日换手率数据来源于锐思数据库。用Eviews5.0得到实证研究结果。

(二)统计分析和Wilcoxon秩和检验。随着融资融券业务的开展,融资买入额和融券卖出量呈现不断上升趋势,而市场流动性水平却不断降低,且在各阶段间存在显著差异。据统计,融资融券推出短期(90只标的股阶段)内,上海平均融资余额和融券余量金额分别为102.6亿元和6,459.2万元,深圳平均融资余额和融券余额分别为61.5亿元和6,609万元;标的股扩容后(278只标的股阶段),上海平均融资余额和融券余量金额分别上升369.6%和1673.7%,深圳平均融资余额和融券余额分别上升259.8%和891.8%。从表1可以看出,融资融券推出以后以及标的股扩容之后,沪深两市的换手率均值和方差都较前一阶段显著下降。从Wilcoxon秩和检验结果可以看出,融资融券推出前后、标的股扩容前后的沪市流动性与深市流动性在1%置信水平下存在显著差异。由此可见,融资融券的推出以及标的股的扩容对市场流动性产生了一定的影响,但融资融券与流动性之间到底是何种关系还需进行回归分析和因果检验。

表1 融资融券推出前后及标的股扩容前后沪深股市流动性对比表

表2 单位根ADF检验结果

(三)ADF检验。在进行回归分析前,本文采用单位根检验方法对金融时间序列进行平稳性检验,检验模型的最佳滞后期按照AIC准则自动确定。检验结果中,SHRZ、SHRQ、SZRZ、SZRQ的ADF检 验值均大于5%检验水平的临界值,接受原假设,都是非平稳序列,然而对这些原始数据做自然对数处理后,ADF值都小于1%显著水平下的临界值,拒绝原假设,都是平稳序列。SHLIQ和SZLIQ的ADF值也都小于1%水平临界值,为平稳序列。因此,可用于回归分析和Granger因果检验。(表2)

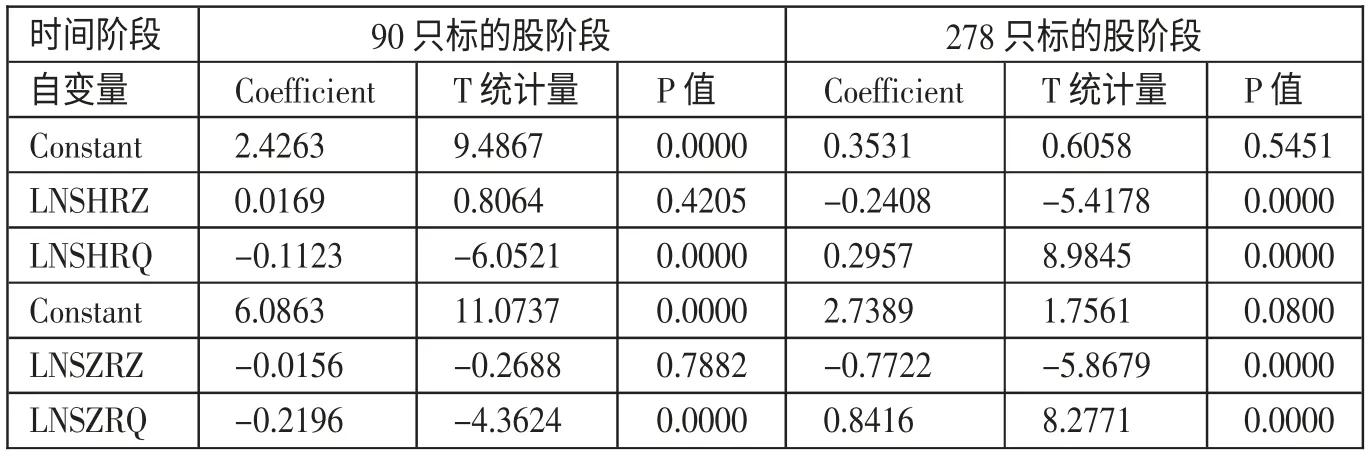

(四)回归分析。以SHLIQ和SZLIQ为因变量,LNSHRZ、LNSHRQ和LNSZRZ、LNSZRQ为自变量,分别进行多元线性回归分析,回归结果见表3。(表3)可以看出,在融资融券推出后的90只标的股阶段,沪深两市的融资交易与股市的流动性之间的相关关系不显著,而沪深两市的融券交易均显著影响股市的流动性,且都倾向于降低股市的流动性,这一点与统计分析中流动性水平不断降低的结论相吻合。在标的股扩容至278只阶段,沪深两市的融资交易和融券交易均显著影响股市的流动性,且对市场流动性的影响与标的股扩容前相比显著差异;但融资交易与融券交易对股市波动性的影响方向不一致:沪市融资交易的系数由正变负,倾向于降低市场的流动性,而融券交易的系数由负变正,倾向于提高市场的流动性;深市融资交易系数进一步减小,更倾向于减小股市流动性,而融券交易的系数由负变正,倾向于提高股市流动性。由此我们可以认为:在沪市和深市中以及融资融券推出的短期和中期时间内,融资融券交易对股市流动性的影响都是存在显著差异。另外,回归方程的拟合优度不高,因为影响市场流动性的因素很多,不只是融资融券交易,但方程的系数大都显著,因此其结果仍具有说服力。

表3 回归结果

表4 沪深融资融券与股市流动性的Granger因果检验

上述回归分析实证了融资融券对股市流动性的中短期影响,但要分析融资融券是否真正会导致流动性的变动还需进行Granger因果检验。

(五)Granger因果检验。由于对数处理后并经过ADF检验后的时间序列都拒绝了原假设,都为时间序列,因此可用Granger因果检验方法验证序列间因果关系,检验结果见表4。(表4)检验结果表明,沪市中融资交易是引起沪市流动性的Granger原因,而融券交易不是引起流动性的Granger原因;流动性是引起融券交易的Granger原因,而流动性不是引起融资交易的Granger原因。深市中融资交易和融券交易分别与深市流动性互为因果。因此,沪市融资交易单向影响流动性,流动性单向影响融券交易,而深市中融资融券交易与流动性相互影响。

三、研究结论

综合沪深融资融券交易与市场流动性的回归分析和Granger因果检验结果,本文得到以下几点结论:

第一,在融资融券推出后的短期内(90只标的股阶段),沪市的融资交易提升了市场的流动性;融资融券推出后的中期内(标的股扩容至278只阶段),沪市融资交易降低了市场的流动性。沪市融券交易对市场流动性水平没有影响,而流动性是引起沪市融券交易的原因。

第二,不管是在融资融券推出后的短期还是中期,深市融资交易都会降低深市的流动性;而深市融券交易在短期内会降低流动性,中期内会提高市场流动性。

第三,融资融券交易对市场流动性的冲击在沪、深市场表现出显著差异,总结两个市场的共同规律可以得到如下结论:融资交易偏向于降低市场流动性,而融券交易偏向于提高市场流动性。但这还需要市场长期经验数据来验证。

[1]骆玉鼎,廖士光.融资卖空交易流动性效应研究——台湾证券市场经验证据[J].金融研究,2007.5.

[2]谷文林,孔祥忠.融资融券业务对市场资本流动性的短期影响[J].证券市场导报,2010.7.

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年3期)2024-01-25

证券市场周刊(2024年3期)2024-01-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14