增长超预期下滑怎么办

2012-12-31 00:00:00谢泽锋

英才 2012年7期

中国经济不再一路繁花似锦。

时至年中,回头来看,对短期经济的过分乐观,使得决策层年初将“调结构”放在更加重要的地位,而其前提是经济能保持预定目标速度内的增长。如今的超预期下滑态势则说明了,“调结构”并非一两年之事,需要长时间的全盘谋划与修炼。

从年初的“调结构”到现在的“稳增长”,半年不到,宏观调控的表述即发生了转变。政府在坚持房地产调控的情况下,钢铁、机场等基础设施项目审批加快,“投资”似乎又成为“稳增长”的急先锋。

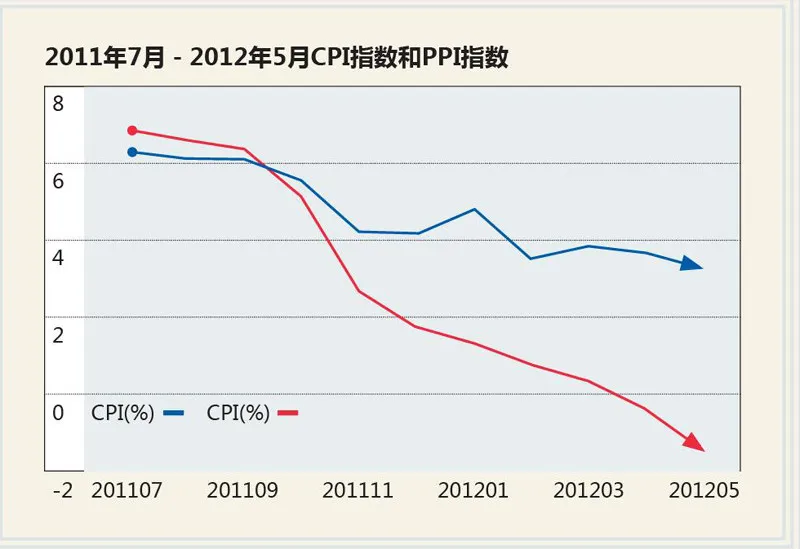

从5月宏观经济数据来看,出口等有所好转,但整体形势仍不容乐观。统计局公布的当月PMI指数为50.4%,虽在荣枯线以上,但比上月回落2.9个百分点,为近5个月来的最低点。而汇丰中国PMI指数为48.4%,略低于4月的49.3%,显示出制造业运行连续第7个月放缓。

消费方面亦呈现降温趋势,5月社会消费品零售总额大幅低于预期,同比增速从4月的14.1%放慢至13.8%,创下2007年1月以来新低。

为止住下滑态势,在5月宏观数据发布之前,央行即宣布下调金融机构人民币存贷款基准利率0.25个百分点。三年半来首次动用降息手段。

尽管货币政策出现宽松迹象,但问题依旧:宽松的货币政策能否将中国经济带出低谷?中国经济是否已经陷入“流动性陷阱”?如何既实现“调结构”又保证“稳增长”,如何平衡两者的关系?

带着上述问题,《英才》记者拜访了7位经济学界的专家学者,希望对当下的经济态势做出全面客观的判断与分析。

(以下按姓氏拼音排序)

陈东琪 向上微调货币政策

中国经济的下行速度比预期要大,原因主要有两个:内部市场需求乏力;外汇空间收缩造成的压力着实太大。

今年应通过下调贷款利率和金融机构存款准备金率来进一步放松货币政策,推动经济增长。到今年6月,中国CPI同比升幅预计将回落至2%-2.5%,下半年通胀率继续保持下降趋势。当CPI同比升幅低于3%时即应下调存、贷款利率。

央行近期的降息正合时宜,这一步走