作业成本法在煤矿企业的应用思路探究①

2012-12-26 06:20:56山俊松

华北科技学院学报 2012年1期

山俊松

(辉南县财政局,吉林辉南 135100)

作业成本法在煤矿企业的应用思路探究①

山俊松②

(辉南县财政局,吉林辉南 135100)

为从根本上克服传统成本法的缺陷,同时给企业成本管理提供准确信息,煤矿企业成本核算引入作业成本法加强成本管理已成必然趋势。本文首先对煤矿企业应用作业成本法进行了可行性分析,然后通过案例探索了煤矿企业实施作业成本法的步骤和方法,提出了原煤和精煤的作业成本核算思路。

作业成本法;煤矿企业;应用

煤矿企业计算煤炭成本时,各种直接成本一次进入原煤成本,各种间接成本通过制造费用归集以后也是一次进入原煤成本。这种粗放的成本计算方法缺少中间步骤和明细,生产过程中各作业的成本资源没有得到具体计算,给企业成本的精细管理造成障碍。因此将作业成本法运用在煤矿企业就成为一种很好的选择。

1 作业成本法在煤矿企业应用的可行性分析

煤矿企业相对于一般制造业而言,自动化程度低,产品单一。从成本计算角度看,因为在原煤成本计算过程中不需要将制造费用在各产品间进行分配,采用作业成本法对产品成本在数字精确性上的影响不明显。但从成本管理角度看,原煤生产过程可以分为采煤、掘进、运搬、提升、巷修和排水等若干个环节,每个环节都要消耗一定量的资源。因此,可以把每一个生产环节确定为一个成本中心归集作业成本,实现作业成本的确认和计量,然后计算最终产品成本,并在此基础上实现作业业绩的评价和考核。煤矿生产过程与其他生产过程相比有许多特殊性,生产过程清晰,便于确定作业成本核算对象。煤矿企业成本结构稳定,生产成本主要包括工资、材料、电力、修理费等主要固定项目,变动因素较少,便于作业成本核算。近年来,煤矿企业不断进行技术改造,机械化程度、网络化、信息化水平不断提高。企业管理观念不断进步,管理创新的呼声日益高涨,作业成本法易被煤矿企业的管理者认识和接受。从自身的特点和条件以及外部环境来看,煤矿企业完全有条件和必要将作业成本法应用于成本控制。

2 作业成本法在煤矿企业的应用步骤

煤矿企业推行作业成本法,要根据自身特点和现实基础,采取切实可行的方法。煤矿企业实施作业成本法的一般步骤包括以下几方面:

2.1 识别资源成本

资源成本是为完成各个作业而发生的,包括工资、材料、电费、折旧、修理费、特殊费(安全费、塌陷补偿费、绿化费、排污费)等项目,这些项目是现有原煤成本的主要明细项目。目前,完成各个作业的成本没有在会计账目中直接反映,需要识别,详细划分。

2.2 确认主要作业,划分作业中心

一个作业或作业中心就是生产程序的一部分,每一个作业就是一个成本核算对象。进行作业分析,确认主要作业,是实施作业成本法的基础。作业成本系统根据煤炭生产的作业流程划分作业,确定作业中心。由于煤矿集团的企业管理是分级分层次的,各级决策的范围和内容不同,运用的成本信息的程度不同。因此,煤矿企业采用混合方式来定义作业,划作业应分为两个层次:“自上而下”和“自下而上”。

首先,按照"自上而下"确定作业中心。由于煤炭生产将资源消耗先按各个部门如开拓队、掘进队、采煤队、通风队、安装队、机电队等进行归集。因此在部门内部划分作业,归集作业中心。煤炭生产的主要生产环节作业中心可划分为开拓作业中心、掘进作业中心、采煤作业中心等。对辅助作业部门可划分为机电作业中心、运输作业中心、通风作业中心、巷修作业中心、钻机作业中心、机修作业中心、皮带作业中心等与煤炭生产有关的支持系统。

其次,“自下而上”划分作业中心的作业项目。煤矿企业的每个作业中心都包含若干个作业项目,这些项目是企业生产的一部分。为了确保资源准确追溯至成本标的并控制作业中心的成本,在每个作业中心需根据业务流程再划分作业项目。如开拓作业中心包括作业前准备、爆破作业、出杆作业、支护作业和修理作业等。这样,向企业集团汇总时只反映流程作业的成本信息,而对煤矿内部可提供详细的信息。

2.3 将归集起来的资源或投入成本分配到每一个作业中心的成本库中

成本库是指以某一成本动因解释其成本变动的成本。成本库是按作业中心设置的,每一个成本库代表它所属的作业中心所引发的成本。在煤炭企业中,由于开拓、掘进、回采三个主导工序分别由不等的区队组成,因此,同质作业的区队可以归入同一成本库即同质成本库。同质成本库是指可以用一项共同的成本动因解释其成本变动的成本。这样可以减少成本核算工作。

2.4 将各个作业中心的成本分配到原煤成本中

按成本动因划分作业中心和分配各项生产资源,计算出各作业中心的成本。然后将各作业中心的成本按成本动因平行结转给成本对象——原煤,计算出原煤总成本和单位成本。

3 作业成本计算在煤矿企业的应用举例

以下以某煤矿企业2009年6月份的生产情况为例,探索作业成本法的核算思路。该矿煤炭年产量在180万吨左右,该矿在2009年6月份的原煤生产量为15万吨,其中6万吨原煤经过洗煤厂加工后得到精煤为2.75万吨,本月月底精煤与原煤己销售完毕。

3.1 生产耗费资源的确认及归集

该煤矿的日常生产主要消耗以下几种资源:材料费、折旧费、工资及福利、动力费、修理费、管理服务费、专项费用。当月全矿发生的总费用为24403500元,其中:工资及福利费5680500元,材料费5932500元,动力费2530500元,折旧费3543000元,修理费3288000元,管理服务费3429000元,专项费用2505000元。

3.2 作业中心、成本库的确认及资源的分配

煤矿企业可以划分以下作业中心:生产规划作业、掘进作业、采煤作业、运输作业、巷修作业、通风作业、排水作业、洗煤作业、销售作业、供应作业、机电作业、管理作业。并为各个作业中心设立相应的成本库:生产规划成本库、掘进成本库、采煤成本库、运输成本库、巷修成本库、通风成本库、排水成本库、洗煤成本库、销售成本库、供应成本库、机电成本库、管理成本库。

依据前述所分析的各个成本库包括的费用及费用的归集方法,得到如下资源分配情况,如表1所示:

表1 资源分配表单位:元

3.3 成本库成本的分配

依据前面的分析,原煤和精煤在生产过程中共同消耗了供应成本库、机电成本库、销售成本库和管理成本库的费用,所以在对原煤与精煤计算成本时,首先需要分配原煤与精煤在供应成本库、机电成本库、销售成本库和管理成本库的费用。

具体分配过程如下:

第一步,依据前面分析的各个成本库的成本动因来统计原煤与精煤在各个成本库的成本动因量,得到结果如表2所示:

表2 成本动因量统计表

第二步,依据上一步得到的各个成本库的成本动因总量与前面统计的各个成本库的费用总额,通过成本动因费率的计算公式来计算各个成本库的成本动因费率,得到结果如表3所示:

表3 成本动因费率计算表单位:元

第三步,依据各产品在成本库费用的分配公式来分配原煤与精煤在各个成本库的费用,得到结果如表4所示。

表4 成本库费用分配表单位:元

依据前述的原煤与精煤的销售成本、管理成本的计算方式,在这一步中可以得到原煤与精煤的销售成本、管理成本,具体信息如表5所示:

表5 销售成本和管理成本计算表单位:元

3.4 计算原煤与精煤的生产成本

3.4.1 原煤的生产成本

依据前述的计算方法计算原煤的生产成本,得到结果如表6所示:

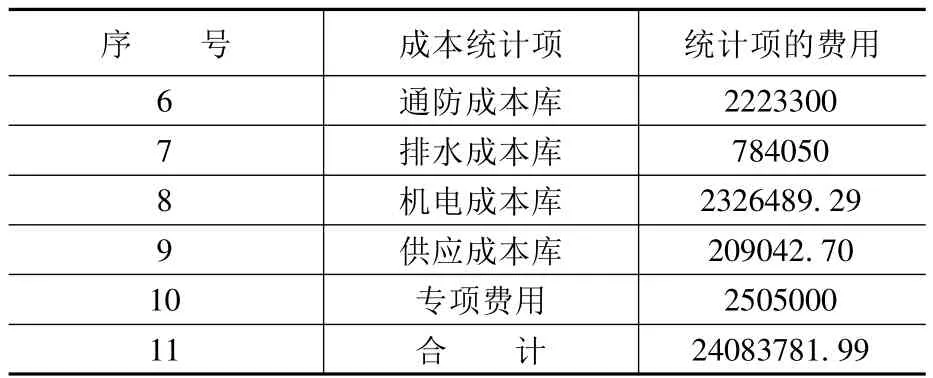

表6 原煤的生产成本归集表单位:元

序号成本统计项统计项的费用6通防成本库2223300 7排水成本库784050 8机电成本库2326489.29 9供应成本库209042.70 10专项费用2505000 11合计24083781.99

这样就得到了生产原煤15万吨的总生产成本为24083781.99元,原煤的单位生产成本为160.56元/吨。

3.4.2精煤的生产成本

依据前述的计算方法计算精煤的生产成本,得到结果如表7所示:

表7 精煤的生产成本归集表单位:元

由上表生产精煤2.75万吨的总生产成本为10090895.35元,可知精煤的单位生产成本为366.94元/吨。

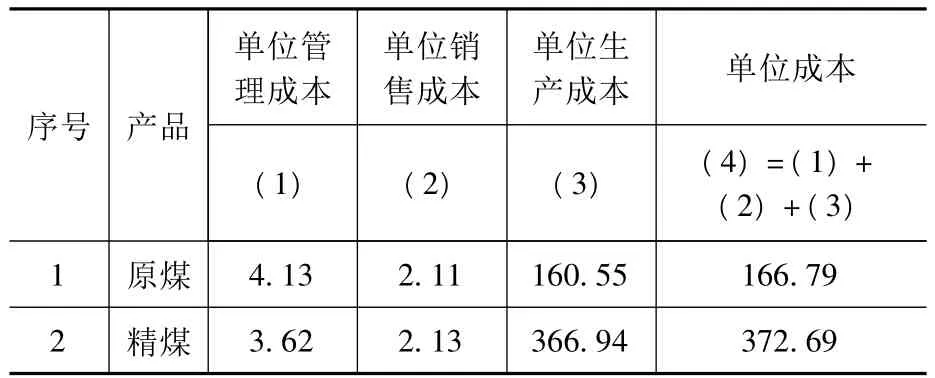

3.5 计算原煤与精煤的单位成本

经过前面的计算,分别得到了原煤和精煤的单位管理成本、单位销售成本、单位生产成本。将原煤的单位管理成本、单位销售成本、单位生产成本相加便可以得到原煤的单位成本。采用同样的方法便可以得到精煤的单位成本。具体情况如表8所示。

表8 作业成本法下的煤炭产品成本信息表单位:元

4 传统成本法与作业成本法下的产品成本差异分析

该煤矿企业采用传统成本法计算出来的煤炭产品成本信息如表9所示所示:

表9 传统成本法下的煤炭产品成本信息表单位:元

通过表8和表9对比可以看出,该企业采用传统成本法计算产品成本,每吨精煤高估了5.41元,6月份的精煤成本差异为148775元,而每吨原煤低估了1.47元,仅6月份的原煤成本差异就达220500元,全年的原煤成本被低估了2646000元。究其原因主要是对供应成本库、管理成本库、销售成本库、机电成本库费用的分配上,传统成本法是以产品的重量为基准进行分配的,而作业成本法以成本动因量为准进行分配,因此更加合理。采用作业成本法企业可以获得更为准确的成本信息,这将有助于企业的领导层做出正确的生产决策、营销决策以及其他方面的决策。作业成本分析的思想对我们加强企业内部控制、改善经营战略、提高竞争能力和获利水平有着重要指导意义,作业成本法必将在我国煤矿企业中得到广泛的应用。

[1]苏立功.关于完善煤炭成本核算框架的构想[J].煤炭经济研究,2006,(06):4-10

[2]武美云.煤炭企业实施作业成本管理的可行性分析[J].内蒙古科技与经济,2006,(20):93-94

[3]CooPer Robin,KaPlan Roberts.TheDesign of Cost Management Systems[M].Englewood Cliffs,Prentice Hill,1998

[4]李丽丽,柏春红.作业成本法及其运用[J].合作经济与科技,2004,(21):29-30

[5]张伟南,钟秀云.浅谈煤炭企业成本管理的现状及对策措施[J].消费导刊,2006,(11):302

Exploring on application thought of Activity-based Costing Method in coal mining enterprises

SHAN Junsong

(Finance Bureau of Huinan county,Huinan Jilin135100)

In order to solve the shortcoming of traditional costing method and provide exact information for cost controlling,implementing Activity-based Costing Method in coal mining enterprises has already become certain trend.It is firstly analyzed the feasibility and application of Activity-based Costing Method in coal mining enterprises in this article,then it is studied on the steps and methods of implementing activity-based costing method in coal mining enterprises through cases,and accounting thoughts on activity-based costing method are proposed about raw coal mining and head coal mining separately.

Activity-based Costing method,coal mining enterprises,application

F275

A

1672-7169(2012)01-0093-04

2011-12-11

山俊松(1970-),女,吉林辉南人,吉林省辉南县财政局经济师。

猜你喜欢

选煤技术(2023年4期)2024-01-02 03:10:56

选煤技术(2022年3期)2022-08-20 08:39:18

选煤技术(2022年2期)2022-06-06 09:12:56

中国市场(2021年34期)2021-08-29 03:27:00

煤炭加工与综合利用(2021年7期)2021-08-26 05:43:34

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20