控制权类型、银行债权优先结构与权益代理成本——基于金融危机背景的实证分析

2012-12-23 02:40陈建林周艳芬

海南大学学报(人文社会科学版) 2012年4期

陈建林,周艳芬

(1.广东商学院 会计学院,广东 广州 510320;2.广东药学院图书馆,广东 广州 510006)

控制权类型、银行债权优先结构与权益代理成本

——基于金融危机背景的实证分析

陈建林1,周艳芬2

(1.广东商学院 会计学院,广东 广州 510320;2.广东药学院图书馆,广东 广州 510006)

基于金融危机背景,分别以2007年308家上市公司和2009年600家上市公司为样本,通过实证分析,探讨银行债权优先结构对权益代理成本的影响,并比较不同控制权类型上市公司的债权优先结构对代理成本影响效果的异同。研究结果显示:(1)银行债务融资有助于降低权益代理成本;(2)质押、抵押债务融资比率与权益代理成本呈显著正相关,尤其在国有控股上市公司;(3)保证债务融资比率与权益代理成本显著负相关,国有控股上市公司保证债务的治理效果更好;(4)金融危机前期和后期的实证研究结论基本一致,这表明本文的研究结论具有稳健性。

银行债权优先结构;权益代理成本;控制权类型;金融危机

公司治理的一个关键问题是如何降低企业的代理成本。以往学者更多从股权治理的角度展开研究[1-2],本文将从债权优先结构的角度进行研究。债权优先结构是指具有优先受偿权的债务在企业总债务中的比例。本文将研究债权优先结构对代理成本的影响效果,分析控制权类型对债权优先结构与代理成本关系的调节作用。基于当前的国际经济形势,为了保证研究结论的可靠性,本文以2008年全球金融危机为背景,选用金融危机前期(2007年)和后期(2009年)的数据展开研究。金融危机对银行业的冲击很大,如果这两个数据的研究结果一致,就可以证实本文研究结果的稳健性。

一、理论分析

根据代理理论的观点,债务有利于降低企业的代理成本。Jensen指出,债务的增加可以减少管理者随心所欲使用现金流量的数量,从而减少自由现金流量的代理成本[3]。Ang等的实证研究也证实了企业负债有利于降低代理成本[4]。杨兴全2008年指出,债务融资降低代理成本的原因是:(1)通过债务融资能提高经营者的持股比例,缓和股东与经营者之间的冲突;(2)清偿到期债务对自由现金流量具有硬约束;(3)债务作为担保机制,促使经营者努力工作;(4)债权人会加强对管理者的监督[5]。因此,本文提出研究假设1。

研究假设1:资产负债率与权益代理成本呈显著负相关。

优先权是指依据法律规定,优先债权人就债务人财产优先于其他债权人受清偿的权利。根据权益得到保护的先后次序,债权人分为优先级债权人与次级债权人。杨兴全指出,企业债务按照其清偿的优先次序,可划分为五类:质押借款、抵押借款、担保借款、保证借款及信用借款[5]。

质押、抵押借款是优先级最高的借款。若企业不能偿还优先债务,企业将以质押品或者抵押品偿还。因此,优先债权人可能产生“懈怠效应”,放松对企业管理者的监督,从而导致企业代理成本的上升。尤其是国有控制上市公司,由于政府在上市公司和银行同时作为债务人和债权人的双重所有者角色,从而弱化了债务融资的治理作用[6],降低国有控制上市公司的优先级债务对代理成本的治理效果,优先债权人产生“懈怠效应”的可能性更大。

保证借款的债权人缺乏质押品或者抵押品,为了自身利益最大化,保证借款的债权人有很强的动机监管企业经营,有利于企业降低代理成本。作为保证人,由于其承担保证责任或连带责任,为了保障自身利益,保证人有动力也有能力监督公司管理层,也有助于降低代理成本。

研究假设2:质押、抵押债务融资比率与权益代理成本显著正相关。

研究假设3:保证债务融资比率与权益代理成本显著负相关。

二、变量与数据

(一)变量

本文采用多元回归分析法进行实证研究。以下为变量名称及其代号。

因变量:参照Ang、陈建林的方法[4,7],因变量权益代理成本的衡量指标是管理费用率(MR)和总资产周转率(AT),管理费用率越大表明代理成本越高,总资产周转率越大表明代理成本越低。

自变量:资产负债率(DEB)和反映债权优先结构的两个指标:质押、抵押债务融资比率(ZD)和保证融资比率(BD)。

控制变量:股权结构变量、规模和行业。包括:第一大股东持股比例(LAR);股权制衡度(DR);管理层持股比例(IR);规模(SIZ);行业(IN)。

为了考察控制权性质对债权优先结构与代理成本关系的影响作用,本文根据终极控制人的性质,将上市公司分为国有控制上市公司和民营控制上市公司进行比较研究。

(二)样本与数据

本文基于金融危机背景,选择2007年和2009年上市公司为研究对象,依据以下标准筛选样本:(1)为了保持数据的可比性,本文剔除了金融上市公司;(2)剔除数据不全的公司。经过筛选后,最后有效样本分别为308个和600个。本文上市公司数据来自Csmar数据库。

三、实证分析

(一)描述性统计分析

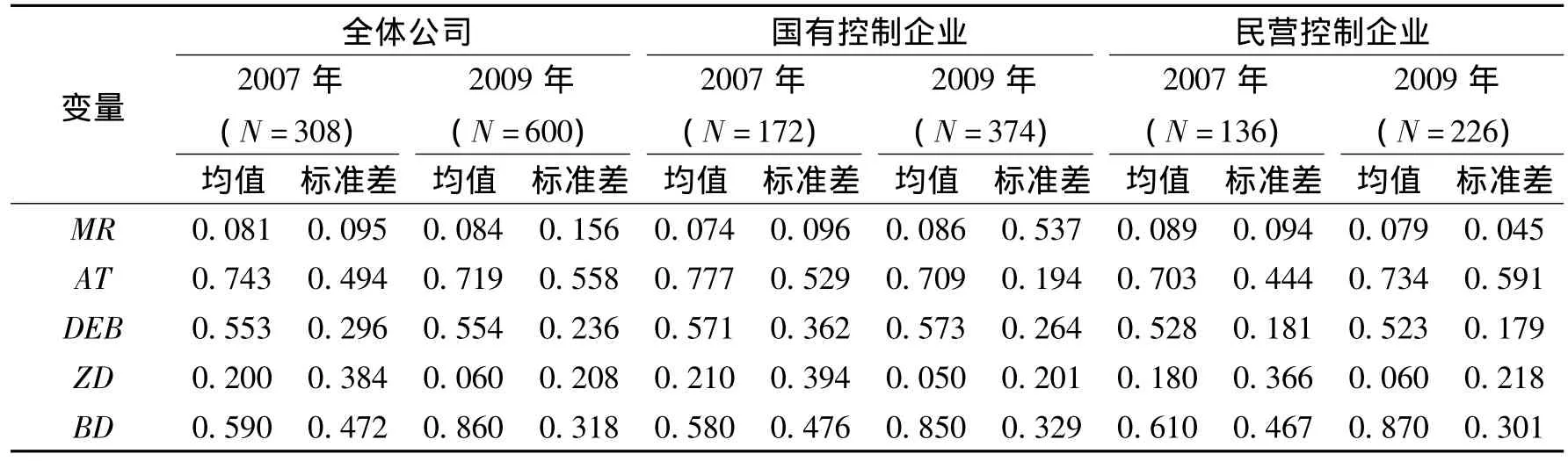

表1 描述性统计

从表1可以看出,2009年的代理成本高于2007年。2009年的管理费用率的平均值为0.084,略高于2007年的0.081;2009年资产周转率平均值为0.719,略低于2007年的0.743。代理成本的增加主要归因于国有控制上市公司代理成本的上升。2009年和2007年的资产负债率相差不大,国有控制上市公司和民营控制上市公司的资产负债率均没有发生大变化。2009年质押、抵押债务融资比率的平均值为0.06,大大低于2007年的0.2。保证债务融资比率的平均值由2007年的0.59上升为2009年的0.86。因此,我国上市公司银行贷款的主要方式是保证贷款,质押贷款和抵押贷款所占的比重很小。

(二)回归分析

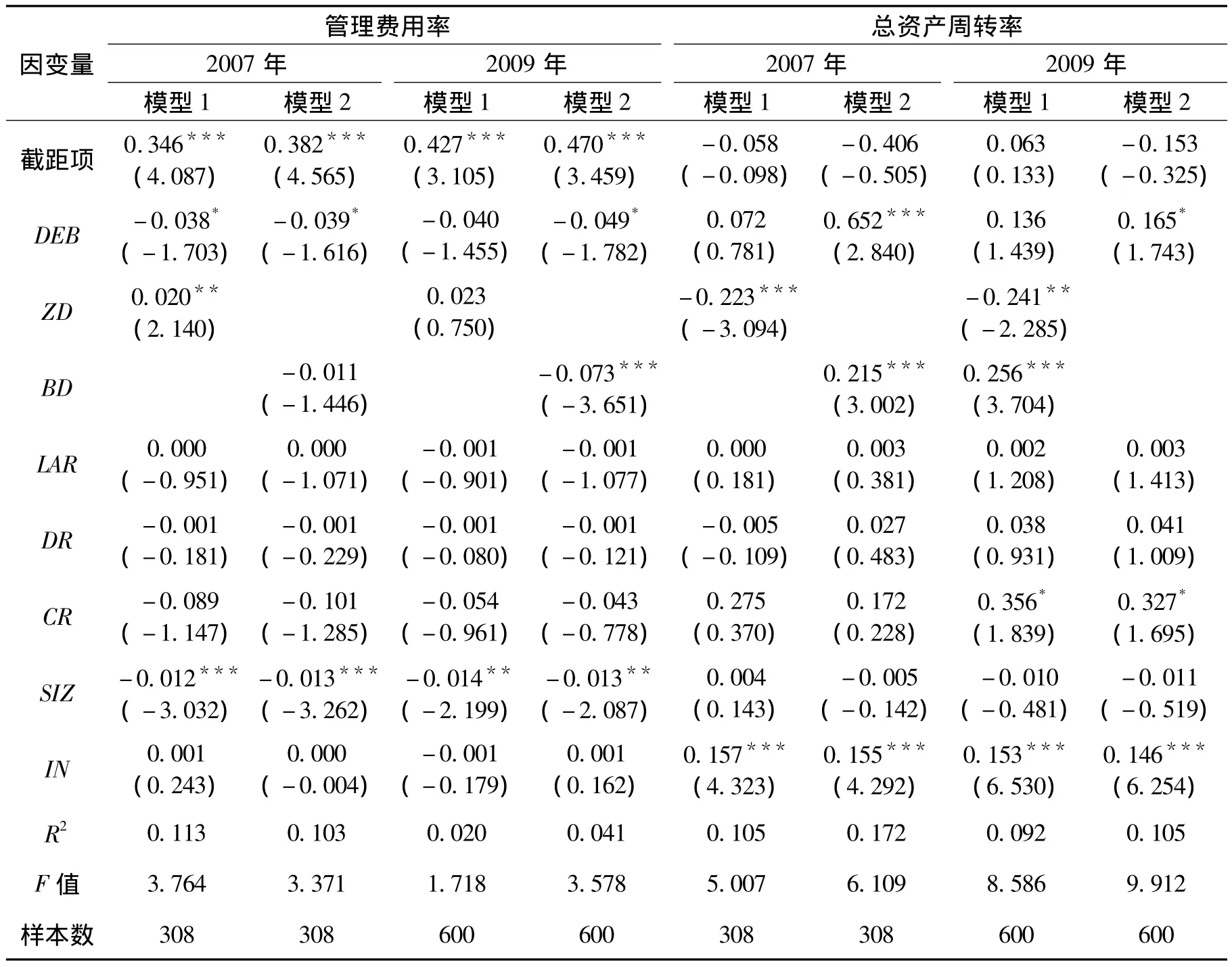

表2反映了债权优先结构对代理成本影响的回归分析结果。

从表2可以看出,以2007年的回归结果为例,资产负债率与管理费用率显著负相关,资产负债率与资产周转率显著正相关。这说明对于有银行贷款的上市公司来说,债务融资有利于降低企业的代理成本,研究假设1得到证实。质押、抵押债务融资比率与管理费用率呈显著的正相关关系,质押、抵押债务融资比率与资产周转率呈显著的负相关关系。这说明质押债务和抵押债务越多,企业的权益代理成本越大,研究假设2得到了验证。保证债务融资比率与管理费用率的关系不显著,保证债务融资比率与资产周转率呈显著的正相关关系。这意味着对保证债务融资有利于降低企业的代理成本,研究假设3得到证实。股权治理与管理费用率的关系不显著,股权治理与资产周转率的关系也不显著,说明股权治理没有体现出明显的治理效果。

以金融危机后期的2009年的数据进行回归分析,发现研究结果与金融危机前期的2007年是一致的,三个研究假设同样得到了验证。这表明,虽然经过了金融危机的冲击,债权优先结构与代理成本的关系还是保持了稳定,这也说明本文的研究结果具有可靠性和稳健性。

表2 债权优先结构对代理成本影响的回归结果

(三)比较分析

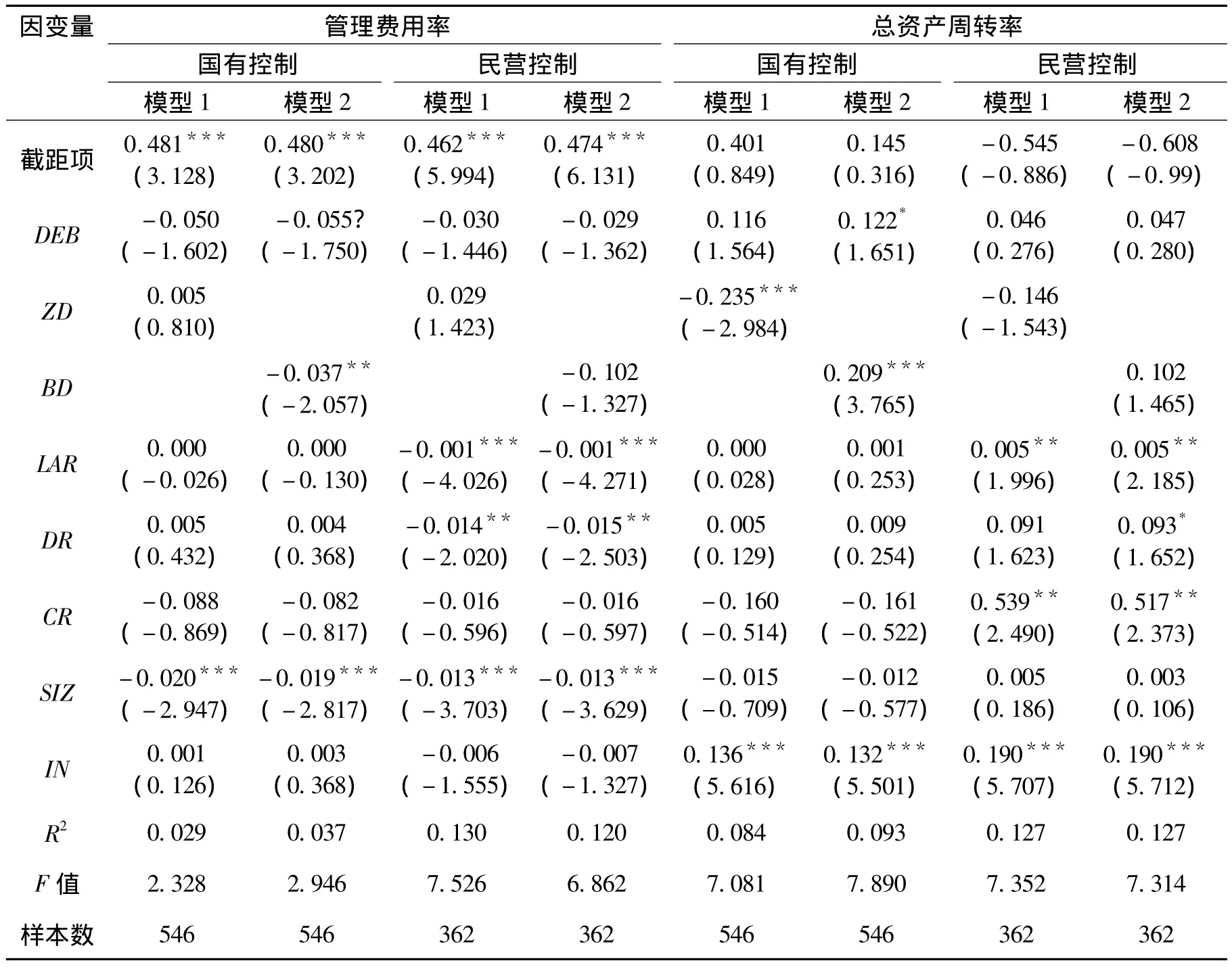

为了分析不同控制权上市公司的债权优先结构对代理成本的不同影响,本文将2007年和2009年的数据合并进行回归分析。如表3所示,研究结果表明,国有控制上市公司的质押、抵押债务融资比率与管理费用率的关系不显著,质押、抵押债务融资比率与资产周转率显著负相关,这说明国有控制上市公司的质押、抵押债务融资比率越高,其代理成本也越高。民营控制上市公司的质押、抵押债务融资比率与管理费用率的关系不显著,质押、抵押债务融资比率与资产周转率的关系也不显著。这说明国有控制上市公司的质押债务和抵押债务的“懈怠效应”更明显。

国有控制上市公司的保证债务融资比率与管理费用率显著负相关,国有控制上市公司的保证债务融资比率与资产周转率显著正相关,这说明国有控制上市公司保证债务融资可降低代理成本。民营控制上市公司的保证债务融资比率与管理费用率、资产周转率的关系均没有通过显著性检验。这说明国有控制上市公司的保证债务融资降低代理成本的效果更明显。

从表3可以看出,民营控制上市公司的第一大股东持股比例、股权制衡度和管理者持股比例对代理成本体现了明显的治理效果,但是上述股权治理机制在国有控制上市公司没有发挥显著的治理效果。

表3 不同控制权对债权优先结构与代理成本关系的影响

四、结论与启示

本文基于金融危机背景,选用金融危机前期和后期的数据进行实证研究。研究结果显示:(1)对于有银行贷款的上市公司,银行贷款对降低企业的代理成本发挥了一定的效果。(2)质押、抵押债务融资比率与权益代理成本显著正相关,尤其在国有控制上市公司,因此国有控制上市公司的质押债务和抵押债务的“懈怠效应”更强。(3)保证债务融资比率与权益代理成本显著负相关,因此保证债务有利于企业降低代理成本,国有控制上市公司保证债务的治理效果好于民营控制上市公司。(4)金融危机前期和后期的实证研究结论保持一致,这表明本文的研究结论具有可靠性。

本文的研究结果给我们以下启示。首先,以往的研究大多表明我国企业负债的治理效果比较差[2],而本文认为银行贷款开始发挥一定的治理效果,这与胡奕明等2008年的研究结果是一致的[8]。其次,本文发现优先级最高的质押、抵押债务使贷款人产生“懈怠效应”,因此应该加强对质押、抵押债务的监督,尤其是国有控制上市公司的此类债务。最后,本文发现保证债务融资有利于降低代理成本,因此可加大保证债务融资的比例,特别是国有控制上市公司。

[1]MCKNIGHT P,WEIR C.Agency Costs,Corporate Governance Mechanisms and Ownership Structure in Large UK Publicly Quoted Companies:A Panel Data Analysis[J].The Quarterly Review of Economics and Finance,2009(49):139 - 158.

[2]陈建林,娄朝晖.上市公司控制权类型、治理机制与代理成本——家族企业与非家族企业的比较分析[J].财经论丛,2009(6):95-101.

[3]JENSEN M C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review ,1986,76:323 -339.

[4]ANG J S,COLE R A,LIN J W.Agency Costs and Ownership Structure[J].Journal of Finance,2000(1):81 -106.

[5]杨兴全.上市公司债务融资结构研究[M].北京:经济管理出版社,2008.

[6]田利辉.国有产权、预算软约束和中国上市公司杠杆治理[J].管理世界,2005(7):123-130.

[7]陈建林.家族企业高管薪酬机制对代理成本影响的实证分析[J].经济管理,2010(4):72-77.

[8]胡奕明,林文雄,李思琦,谢诗蕾.大贷款人角色:我国银行具有监督作用吗?[J].经济研究,2008(10):52-64.

Control Type,Debt Priority Structure of Bank and Agency Costs of Equity——An Empirical Analysis Based on the Background of Financial Crisis

CHEN Jian-lin1,ZHOU Yan-fen2

(1.Accounting School,Guangdong University of Business Studies,Guangzhou 510320,China;2.Library,Guangdong Pharmaceutical University,Guangzhou 510320,China)

Based on the background of financial crisis,this research takes 308 listed businesses in 2007 and 600 listed businesses in 2009 as samples to study empirically the impact of debt priority structure of bank on agency costs of equity and the different effects of the impact of debt priority structure of bank on the agency costs in different control type businesses.It finds that:(1)the debt of bank can help reduce agency costs of equity;(2)the correlation between pledge mortgage debt rate and agency costs is significant positive,especially in government control listed businesses;(3)the correlation between guarantee debt rate and agency costs is significantly negative,and government control listed businesses enjoy more effective governance of guarantee debt;(4)the empirical results before and after financial crisis are basically consistent,which indicates the solidity of conclusion of the research.

debt priority structure of bank;agency costs of equity;control type;financial crisis

F 830.42

A

1004-1710(2012)04-0113-05

2011-11-29

教育部人文社会科学研究青年基金项目(12YJC630009);广东省哲学社会科学规划项目(GD10YGL07);广东省会计学会项目(091105)

陈建林(1979-),男,广东始兴人,广东商学院会计学院副教授,管理学博士,主要从事公司治理研究。

[责任编辑靳香玲]

猜你喜欢

社会科学战线(2022年6期)2022-08-25

数学物理学报(2022年1期)2022-03-16

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

西夏学(2018年2期)2018-05-15

职工法律天地·下半月(2017年9期)2017-08-25

公民与法治(2016年22期)2016-05-17

中国惯性技术学报(2015年1期)2015-12-19

中国检察官(2015年12期)2015-02-27

法制博览(2015年14期)2015-02-07