从供求结合的视角看我国农村的金融抑制*——基于中国三省九县调研数据的实证研究

2012-12-23 07:37:02张亚光杜浩然

东岳论丛 2012年3期

张亚光,杜浩然,王 策

(1.北京大学经济学院,北京100871;2.中国外交部,北京100701)

从供求结合的视角看我国农村的金融抑制*

——基于中国三省九县调研数据的实证研究

张亚光1,杜浩然1,王 策2

(1.北京大学经济学院,北京100871;2.中国外交部,北京100701)

农村金融市场的作用是不可或缺的,因为金融中介能够促进农村经济的发展和减少贫困,这一点在发展中国家尤其具有重要的意义。在我国,农村金融抑制对农村经济发展的阻碍随着经济发展越发凸显。所以,分析我国农村金融抑制现象的表现、影响和原因,探讨解决农村金融抑制的策略和路径,从而为深化农村金融改革提出具有可行性的政策建议,有着重要的理论与现实意义。基于中国三省九县约2000户农村家庭的抽样调查数据,从需求和供给相结合的视角考察我国农村的金融抑制现象。通过采用部分可观测的二元常态机率模型,正确描述农户贷款有效需求和正规金融机构货款供给对农村金融抑制的影响,计算出考虑了有效需求后我国的农村金融抑制率约为55.64%,这与一般意义上的农村金融抑制率81.90%相比大大降低。当前,我国农村仍然面临着较为严重的供给型金融抑制,但农户贷款有效需求的低下则可能成为未来农村金融乃至实体经济发展的瓶颈。

农村金融;金融抑制;部分可观测的二元常态机率模型;民间金融

一、引 言

各国以往的实践和研究都表明,农村金融市场是不可或缺的,因为金融中介能够促进农村经济的发展和减少贫困,这一点在发展中国家尤其具有重要意义。但是在我国尤其是在经济欠发达地区,农村金融仍然存在许多问题,农村正规金融整体表现的失败尤为突出。从自我持续性来看,作为农村金融主力军的农信社历史包袱沉重,资产质量差,经营十分困难。从覆盖面来看,首先,农村金融机构的信贷资金投入不足;其次,农村金融机构的分支机构不断减少;另外,农村金融机构提供的服务种类比较单调,不能满足农户的多样化金融需求。由于缺乏合适有效的农村金融机构,大量农户不得不求助于非正式部门。近年来,虽然政府投入了大量的资金发展低息贷款,大多数农户仍然需要从非正规金融的渠道融资①②何广文:《从农村居民资金借贷行为看农村金融抑制与金融深化》,《中国农村经济》,1999年第10期,第42-48页。。

按照很多学者的观点,金融抑制现象表现为“发展中国家的金融体制和经济增长之间表现出来的是相互制约的关系,一方面金融体制的落后和缺乏效率,束缚了经济的增长;另一方面,经济的呆滞又限制了资金的积累,制约了金融的发展,从而形成金融发展与经济增长相互‘促退’的恶性循环”③王红莉:《基于需求视角的陕西农村金融抑制问题研究》,西北大学硕士学位论文,2009年。。由上面的分析可以看出,我国的农村金融抑制现象普遍存在,农村金融抑制对农村经济发展的阻碍越发突出。所以,分析我国农村金融抑制现象的表现、影响和原因,探讨解决农村金融抑制的策略和路径,从而为深化农村金融改革、建设社会主义新农村提出具有可行性的政策建议,有着重要的理论与现实意义。

本文使用2009年“北大—花旗农村金融调查”获得的数据,在对国内外研究现状和金融抑制理论进行分析和评价的基础上,从需求和供给相结合的视角对我国农村金融抑制的表现和成因进行实证分析,在此基础上为消除金融抑制提出参考性的政策建议。

二、数据描述

本文数据来源于“北大—花旗2009年农村金融调查”对中国农村金融市场进行调研获得的数据。该调查根据各省经济发展状况,以经济发展发达、中等、欠发达为基础并参照各省的地理位置选取黑龙江、湖南、云南三省作为大的调查地点,然后按地图抽样框分层次对三省的县(市)及行政村进行抽样。其中,黑龙江省选取漠河县、东宁县、龙江县,湖南省选取醴陵市、岳阳市、桑植县,云南省选取嵩明县、南涧县、彝良县。在每个抽取村庄中,调查采用事先固定门牌尾号的方法对农户进行抽样,最大可能的保证了抽样的随机性。

此次调查共计收回问卷1951份,涵盖了农户在2008年的资产、收入、消费、信贷等1592个方面的数据。通过对相关数据进行整理考察,剔除了缺失值与异常值,最终获得样本1842个。从宏观上看,这三个省分布于中国三个典型地区,即东北(黑龙江省)、中南(湖南省)、西南(云南省)。因此我们认为,与以往的调查相比,本文所运用的数据为研究提供了非常好的基础:首先,调查进行于2009年,获取的是农户在2008年的相关数据,具有即时性,因此能够较好地反映中国农村当前面临的现实问题;其次,样本数量及其包含信息足够丰富,足以支持深入的实证分析;再次,样本具有较强的代表性,既包括了比较发达的省份,又包括了欠发达地区,能够较好地反映我国农村金融的现状。

根据所得数据,我们可以看到目前农村金融的来源主要有亲朋好友、信用社、银行、民间金融机构等。其中,亲朋好友、民间金融机构被统一认为是非正规金融机构,而银行、信用社、邮政储蓄被认为是正规金融机构。

三、关于金融抑制的计量模型

(一)一个简单的贷款行为模型

为了从正式金融机构和农户的视角描述金融抑制的产生,我们建立一个简单的贷款行为模型加以说明。

假定影响正规金融机构给农户提供贷款的边际成本的因素为X1,如借款家庭是否有贷款证、农户借款数额、利率控制等;影响农户贷款边际收益的因素为X2,如住所离最近金融机构的距离、贷款用途等。正规金融机构提供贷款的边际成本为MC(X1),农户借款的边际收益为MR(X2),则正规金融机构愿意提供贷款且农户希望得到贷款(即具有贷款需求)两者同时满足的条件为:

同时,政府对农村金融机构的决策具有较大的影响。也就是说,政府需要金融机构通过信贷发放实现对“三农”的支持,这也会改变金融机构的贷款行为,于是贷款行为模型需要作如下修正。

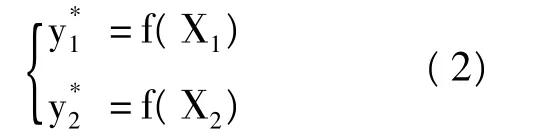

式(1)的经济含义为,农户借款的边际收益MR(X2)大于其边际成本rf,同时银行对其提供贷款的边际成本MC(X1)小于其边际收益rf。此时,农户的贷款需求才会得到满足,农户的贷款行为才会发生。令y*1代表正式金融机构提供贷款的数量,y*2代表农户希望得到的贷款数量,贷款行为模型为:

式中P代表政府的政策。

(二)计量模型设定

以下简单介绍我们使用的计量模型。

1、模型1——probit模型

为了便于比较,我们首先建立一个简单的正规金融机构向农户提供贷款的决策模型。假设在rf的利率水平下,所有农户都有贷款需求,这样农户是否得到贷款就只取决于正规金融机构的贷款决策。模型形式为:

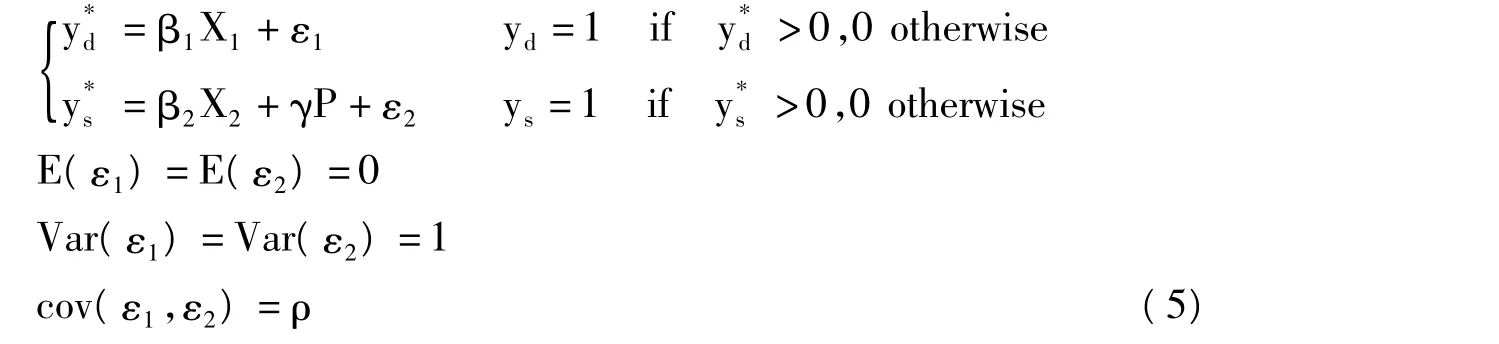

式中,X1、P定义同上,μ1是随机干扰项,服从正态分布。在这里代表正规金融机构提供贷款意愿的隐含变量,y1代表正规金融机构的贷款决策,若y1=1,则提供贷款,否则不提供。这样P(y1=0)即代表了信贷配给即金融抑制的程度。

2、模型2——部分可观测的二元常态机率模型

下面我们放松模型1的假设,允许在rf的利率水平下部分农户不再有贷款需求。此时农户贷款的决定机制可以通过联立离散选择模型来描述。

只有正规金融机构愿意贷款(ys=1)且农户希望得到贷款(yd=1)时,贷款行为才会发生,我们才能观察到农户发生贷款行为,这是样本所能提供的最大信息。将贷款行为记作y。

式(5)是一个典型的双变量probit模型,且观察值具有部分可观察性(partial observability)的特征(即式(6)),即为部分可观测的二元常态机率模型。这类模型最早由D.J.Poirier(1980)提出,估计方法采用最大似然法(MLE),其对数似然函数为:

这个模型能够预测金融抑制的程度,即希望得到贷款但被正规金融机构拒绝的农户比例。与模型1的预测相比,显然它是衡量抑制程度的更为合适的指标。

模型2的优点在于假设条件更一般,符合农户贷款的实际决定机制,由此得到的衡量金融抑制指标也更为合理。另外,模型2能够有效利用ε1和ε2之间的相关性,从而得到更准确的估计。不过,正如Chun-lo Meng和Peter Schmidt(1985)指出的,因为某些被解释变量无法被完全观察到,模型估计的有效性必然会受到影响,这是我们因为信息的限制不得不支付的成本。

(三)农村金融抑制率的计算

根据上面的两个计量模型设定,我们可以得出两种情况下农村金融抑制率的计算方法。对于模型1来说,P(y1=0)即代表了信贷配给即金融抑制的程度,即此种情况下的金融抑制率。其计算公式为:

其中Φ是正态分布函数。

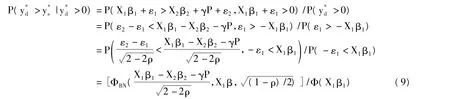

其中ΦBN和Φ是联立正态分布函数和正态分布函数

在下面的讨论中,我们将会根据这两个公式计算出两种情况下的农村金融抑制率,并据此进行深入分析。

(四)变量选取及其统计特征

为了研究的需要,本文侧重从农村金融的供给和需求两个方面研究影响农户贷款行为和其造成的金融抑制情况,并试图对我国金融抑制形成的原因进行分析。

通过实地调查我们发现,金融机构与农户之间存在严重的信息不对称影响了正规金融机构的供给行为。从这个意义上讲,我们选取了家庭总资产、是否有贷款证、是否有亲戚或者成员在金融机构工作、是否有党员或者村干部作为考察供给的解释变量,旨在考察信息不对称对于正规金融贷款决策的作用。

式中:V为稀释提取液的体积(mL);N为稀释倍数;C为按标准曲线计算的溶液的总多酚浓度(mg/mL);m为样品的质量(g)。

另一方面,交易成本是影响农民贷款需求以及正规金融机构贷款决策的一个重要因素。由此我们选取住所离最近金融机构的距离、需要借款数额作为考察交易成本的解释变量。

农户借款的用途也可能影响到正规金融机构的贷款决策。很多学者认为,就消费需要的用途而言,正规金融机构更倾向于发放满足农户生产需要用途的贷款,而其中政府政策导向的作用尤为突出。因此,我们将在计量模型中放入表示贷款用途的变量进行深入分析。

除了以上的核心变量以外,我们还将劳动力人口数量、省份、教育、家庭劳动力数量、年龄等显示样本个体特征等控制变量加入计量模型。

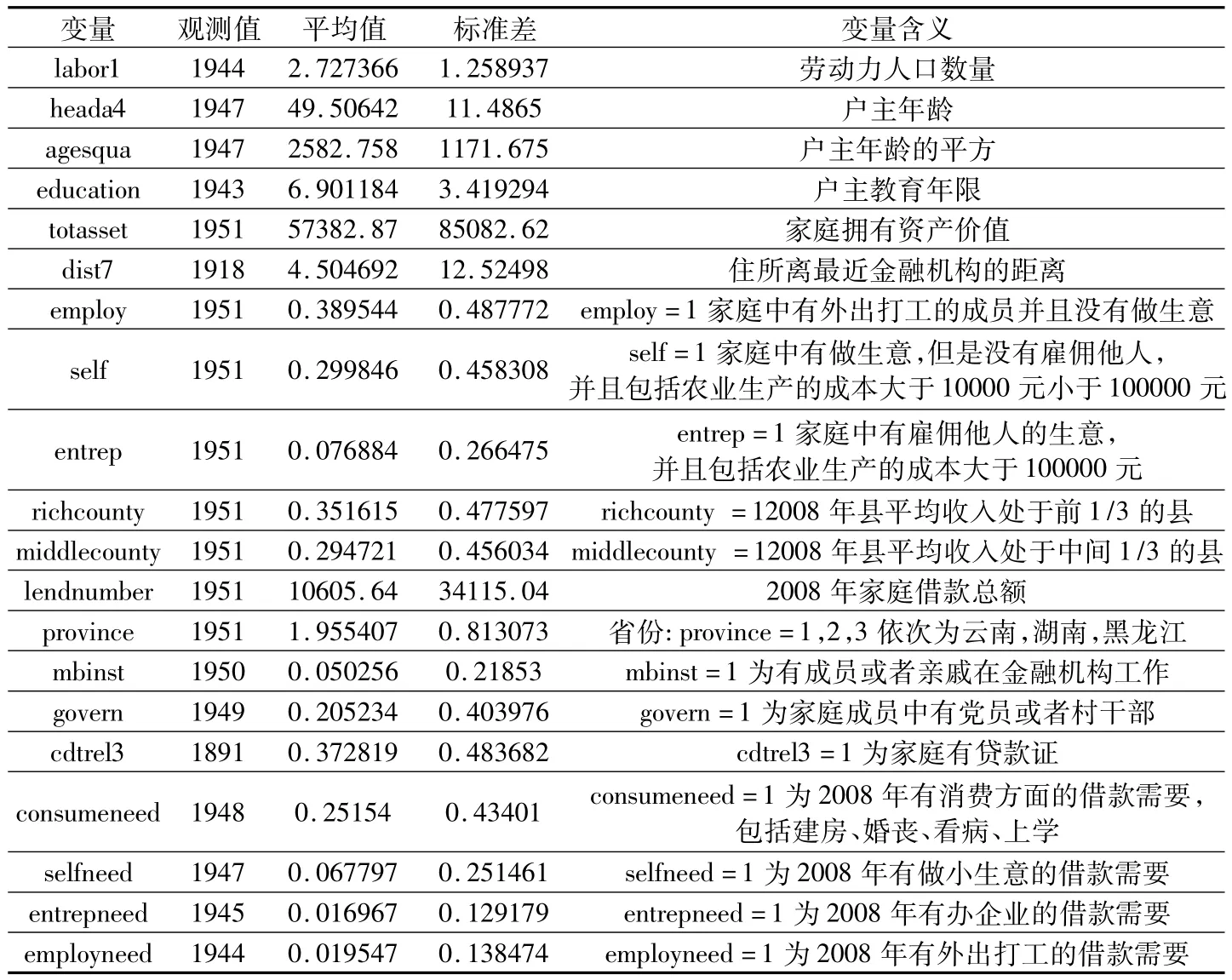

计量模型中所需要的解释变量的相关说明及其基本统计性质在表1中详细列出。

表1 解释变量说明及基本统计性质

四、计量结果分析

在这部分中,我们将陈述相关模型的估计结果,并对两种情况下的农村金融抑制率做出估算。在模型1中,我们延续了传统的假设,即正规金融获得者完全是由金融机构是否发放贷款所决定的。在该条件下,假设每户农户都有正规金融的需求,金融抑制即表现为不能获得正规金融的农户百分比。而在模型2中,我们考虑农户对正规金融需求的影响,假设不是所有的农户都有正规金融的需求,农户是否获得正规金融贷款由农户需求和金融机构供给两方面的因素共同决定。在这种情况下,金融抑制则表现为有正规金融需求的农户不能获得正规金融贷款的百分比数。

在这两种不同的前提假设下,我们得到了不同的结果,下面是进一步的分析。

(一)模型1——probit模型

表2 模型1(probit模型)回归结果

对于传统假设(即每个农民都优先考虑正规金融需求)来说,农民能否获得正规金融完全取决于正规金融机构的决策行为。根据调查问卷,我们考察2008年银行、信用社和邮政储蓄有资金贷出的农户为1,而没有获得以上机构的农户为0,利用probit模型进行回归,得到以下回归结果,如表2。

在以上结果中我们看到,除了省份、教育、家庭劳动力数量、年龄等控制变量,家中有成员或亲戚在金融机构以及家中有贷款证对正规金融机构的贷款决策产生显著的正向影响;贷款数量越大,家庭距离金融机构的距离越近,正规金融机构给其贷款的概率就显著增加;农户有做小生意、办企业方面的借款需要也会使正规金融机构给其贷款的概率显著增大。

家庭距离金融机构的距离以及贷款数量表明了交易成本是正规金融机构发放贷款的决策因素。家庭住址离金融机构越远,表明金融机构收集该家庭的信息成本越高,且对于家庭贷款后的用途和及时还款的监督成本越高,从而使得贷款可能性下降,这两种成本都属于交易过程中额外产生的成本,因此可视为广义上的交易成本。而贷款数量影响金融机构的决策是由于在一定贷款数额内,发放贷款时审查、填表、记录等操作所引起的交易成本与贷款数量无关,随着贷款数额的上升,平均到每单位贷款数的交易成本越低,即金融机构发放贷款的可能性越大。

而贷款用途的不同表明正规金融机构的贷款有一定的倾向性。与建房、看病、婚嫁、上学等消费需求相比,正规金融机构更倾向于发放满足人们基本生产需求的贷款。一方面,这与政府支持“三农”的政策倾斜和导向存在着很强的一致性。另一方面,正规金融机构会对农户的贷款申请进行严格的审核评估以挑选出违约风险最小的农户再发放贷款,而贷款用于投资或生产的农户一般被认为还款能力最高,由此可以得出农户向正规机构贷款获得的资金主要用于生产这一推论。

根据以上估计参数,我们计算得到黑龙江、湖南、云南三省2008年农民的正规金融满足率只有18.10%,即有81.90%的农民被排除在正规金融服务之外。这显示出了比较高的金融抑制,也与很多人的直觉是一致的。

(二)模型2——部分可观测的二元常态机率模型

正如我们前面所分析的,模型1的前提假设是农民具有同质性,即假设农户都有正规金融借贷需求,这显然是不符合事实的。事实上,在没有获得正规金融贷款的农民中,有一部分并没有有效的正规金融需求。因此,我们利用部分可观测的二元常态机率模型做进一步的分析。回归结果如表3所示。

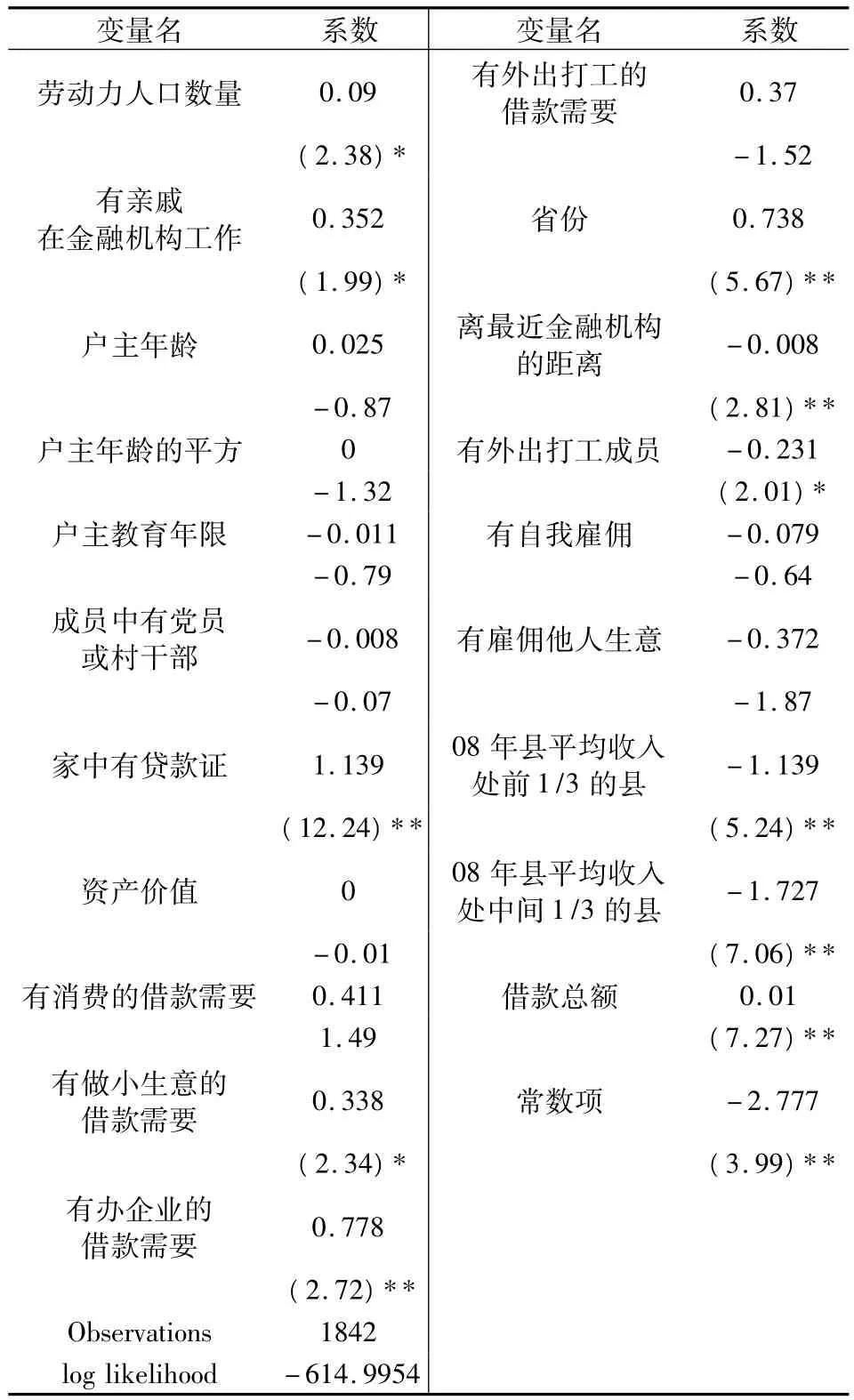

表3 模型2(部分可观测的二元常态机率模型)回归结果

模型2与模型1相比,回归结果比较一致。贷款数量、家庭距最近金融机构的路程对农户贷款需求具有正的显著影响,家里有无成员的在金融机构工作,家庭有无贷款证对正规金融机构的贷款供给具有正的显著影响,而有无消费的借款需要将对正规金融机构贷款供给具有负的显著影响。

在这些变量中,特别要指出的是贷款数量以及家庭距最近金融机构的路程。在此模型中,这两个变量影响的是农村金融市场的需求一方,即影响农民是否具有正规金融的有效需求,而对正规金融机构是否愿意提供贷款没有显著影响。

贷款数量越大,农户的正规金融需求越强,这一结果可以从以下两方面进行解释。一方面,包括交通成本、等待贷款批准的时间成本、填写表格缴费的成本在内的“申请成本”在一定范围内,不随着贷款数量的上升而上升。因此当贷款数量上升时,单位数量的贷款成本下降。另一方面,当农民所需要的贷款数量上升时,从亲戚朋友处获得无息借款的可能性下降,一般亲戚朋友的有息借款或者民间金融借款的利息高于正规金融贷款,这也会使农民倾向于正规金融机构。

家庭距最近金融机构的路程越远,农户对正规金融的有效需求就越大。距离金融机构的路程越远的农村意味着非正规金融的作用相对突出,因此可以从其特性上进行分析。一方面,非正规金融的贷款数额一般不会很大,因此满足农户发展生产和平滑消费需要的能力有限,使农户对正规金融的需求相对增加。另一方面,距离金融机构的路程越远意味着农村很多非正规金融的形式存在着较高的交易成本,比如农户向亲戚朋友借款,但亲戚朋友的积蓄主要存在路途较远的正规金融机构(如农信社),从正规机构取款后再借款具有极高的交易成本,使得非正规金融在偏远地区的发展受到极大抑制,因此家庭距离金融机构路程较远的农户将信贷需求更多地转向了正规金融。

农村金融的供给方面,家里有成员在金融机构工作和家庭有贷款证对正规金融机构贷款概率增加,可以用模型1中分析的信息不对称理论进行解释。而农户有消费的借款需要会降低正规金融供给的概率则从农户消费的角度印证了正规金融机构更倾向于发放满足人们基本生产需求而不是用于平滑消费贷款的结论。

根据模型2的估计参数,我们计算出2008年黑龙江、湖南、云南三省农村有效正规金融需求的金融满足度为44.36%,即农村的金融抑制率为55.64%。由于样本具有代表性,我们认为这个数据也大致反映中国农村金融抑制的程度。一方面,这表明了正规金融机构对农户实施了较为严格的信贷配给,使得超过一半具有有效需求的农户得不到正规金融服务的供给,因此我国农村当前面临着较强的供给型金融抑制。另一方面,与模型1所估计的81.90%相比,我们可以看出在考虑了农户需求的条件下,农村金融抑制的程度大大下降,这与很多学者所认为的中国农村的正规金融供给率极低存在一定出入。我们认为,如果国家只看到农村正规金融供给率低下而大力推动农村金融供给不断增加,若农户贷款的有效需求仍保持在原有水平或者相对增加较慢,那么农村金融服务的供给必将会超过其有效需求,亦即一部分金融服务的供给不能找到与之相匹配的需求而造成资源的无谓浪费,同时资金融通的困难会阻碍农村产业结构的升级和实体经济的发展,此时农户贷款的有效需求将成为农村经济发展的瓶颈。

五、结论及政策含义

本文利用中国农户家庭调查数据估计了农村金融抑制的状况。我们的研究特点是在金融机构和农户都按照理性原则进行决策的假设下,同时考虑了农户贷款需求和正规金融供给的相互作用及对金融抑制的影响。本文得出的结论主要有以下几方面:

1、我们通过对一个高质量的调查数据的实证分析,使用部分可观测的二元常态机率模型估计方法,较为准确和客观地评估了我国农户受到的金融抑制程度。研究表明,在考虑有效需求的前提下,我国农村的金融抑制率为55.64%,这就是说,有超过一半具有有效需求的农户得不到正规金融服务的供给,因此当前我国农村仍然面临着较为严重的供给型金融抑制。

2、与一般意义上(即包含全体农户)的农村金融抑制率81.90%相比,考虑了有效需求的金融抑制率(55.64%)大大降低。这说明农村正规金融的供给并不是人们看到的那样有限,农户贷款有效需求的低下则可能成为农村金融乃至实体经济发展的瓶颈。也就是说,我国农村面临着潜在的需求型金融抑制。

3、信息不对称会影响正规金融机构发放贷款的决策,而交易成本的存在主要影响正规金融服务的需求。正规金融机构更倾向于发放满足人们基本生产需求而不是用于平滑消费的贷款。

基于上述结论,我们提出以下政策建议。首先,我国农村当前面临着较强的供给型金融抑制,因此应积极推动农村金融机构改革:不仅要增加正规金融机构支农资金的投放力度,建立农村资金回流机制,还要积极进行民间金融创新和支农金融产品创新,确保农村金融供给的增加。其次,宏观经济部门不应单一增加农村金融供给,还要积极调整农村金融需求结构,努力增加与供给相适应的有效需求,以避免需求型金融抑制对我国农村经济发展带来的不利冲击,这里可以尝试运用调整农村经济结构,提高农民收入;加大对农民的技能培训,提高农民的文化水平;完善农村社会保障制度等措施。

本文的研究中尚需进一步考虑的问题是贷款的深度。在本文的经验分析中没有考虑到农户贷款需求时间长短,也没有考虑农户获得的贷款是长期的还是短期的贷款,这些贷款期限能否满足农户的生产、生活需求。由于农户生产的周期性,以及各地气候、主要农作物的特点,不同的农户对贷款期限的需求是不相同的,因此农村信贷的深度也是一个重要的问题。而正规金融机构和非正规金融能够提供的贷款期限也是不相同的,这或许也是影响农户在不同机构之间的选择的因素之一。这个问题有待我们进一步的研究。

[1]Adams,D.W.,Graham,D..and Von Pischke,J.D.eds,Understanding Rural Development with Cheap Credit.Boulder,Clol:Westview Press.1984.

[3]Stiglitz J.and Weiss A.“Credit Rationing in Markets with Imperfect Information”,American Economic Review,1981,71 (3):393-410.

[4]Mckinnon,Ronald I.,1973,Money and Capital in Economic Development,The Brookings Institution,Washington D.C..

[5]Duong P.B.and Izumida.Y.“Rural Development Finance in Vietnam:a Microeconometric Analysis of Household Surveys”,World Development,2002,(30),No.2:319-335.

[6]谢平:《中国农村信用合作社体制改革的争论》,《金融研究》,2001年第1期,第1-13页。

[7]乔海曙:《农村经济发展中的金融约束及解除》,《农业经济问题》,2001年第3期,第19-22页。

[8]金烨,李宏彬:《非正规金融与农户借贷行为》,《金融研究》,2009年第4期,第63-79页。

[9]王国华,李克强:《论我国农村金融抑制与金融制度创新》,《中央财经大学学报》,2006年第5期,第27-33页。

[10]刘祚祥:《农户的逆向淘汰、需求型金融抑制与我国农村金融发展》,《经济问题探索》,2007年第4期,第134-138页。

[11]朱喜,李子奈:《我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析》,《数量经济技术经济研究》,2006年第3期,第37-49页。

[12]王彬:《农村金融抑制及制度创新——基于供需视角下的分析》,《河南社会科学》,2008年第7期,第62-65页。

[13]高帆:《我国农村中的需求型金融抑制及其解除》,《中国农村经济》,2002年第12期,第68-72页。

张亚光,北京大学经济学院讲师;杜浩然,北京大学经济学院硕士研究生;王策,中国外交部干部。

*感谢北京大学平新乔教授负责的“北大——花旗2009年农村金融调查”项目。

F323.9

A

1003-8353(2012)03-0123-07

[责任编辑:王成利]

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

中国外汇(2019年10期)2019-08-27 01:58:06

今日农业(2019年10期)2019-01-04 04:28:15

商周刊(2017年26期)2017-04-25 08:13:06

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17