开放经济下的索洛模型与经济增长的“美国模式”

2012-12-06 06:31:14邢志平

长沙理工大学学报(社会科学版) 2012年3期

李 乐,邢志平

(武夷学院 经济研究所,福建 武夷山 354300)

开放经济下的索洛模型与经济增长的“美国模式”

李 乐,邢志平

(武夷学院 经济研究所,福建 武夷山 354300)

开放经济下,投资率并不完全由储蓄率决定。以美国为例,尽管国内储蓄投资缺口长期存在,但仍然可以通过借入储蓄的方式为缺口融资,支持投资和经济的增长。尽管日趋严重的“双赤字“已经成为制约美国经济持续发展的掣肘,但反观我国当前经济存在的若干问题,这种与我国成鲜明对比的经济增长模式以及与之相伴随的高人均收入、高社会福利的社会体制,仍不失值得我国借鉴之处。

开放经济;索洛模型;储蓄投资缺口

索洛的新古典经济增长模型是理解经济增长的基本工具,探讨了储蓄、资本积累和经济增长三者的相互关系。索洛模型说明,在长期一个经济体的储蓄率决定其资本存量的规模,从而决定其产出水平。储蓄率越高,资本存量就越多,产出水平也越高。[1]然而,美国的储蓄率远低于中国,但其人均收入和社会福利水平却远高于我们,那么索洛模型如何解释“美国式”经济增长呢?

一、开放经济下的索洛模型

在索洛增长模型中,一个重要的前提假设是经济中的投资等于储蓄,即I=S,因而储蓄率的高低影响着资本存量进而投资量的大小。设生产函数为Y=F(K,L),则人均收入y=f(k),人均投资i=s*f(k),s为储蓄率,k为人均资本存量。在这里,国内总供给等于总需求,一国经济在内部平衡下按索洛模型中的路径实现增长。

在开放经济下,一国经济并不必然时刻保持内部平衡。当国内总需求大于总供给即国内出现储蓄投资缺口时,这时可通过向外国借入储蓄的方式为缺口融资,满足投资需求。借入储蓄后形成的资本总量为Kt=Kd+Kf,Kd为本国经济在内循环过程中形成的资本积累,Kf为资本流入转化为K的部分。人均资本存量从kd增加至kt,人均收入从y1=f(kd)增加至y2=f(kt),当期实现高消费、低储蓄下的经济增长。

在图1中,储蓄率并未发生变化,由私人储蓄支撑的国内投资仍等于id,但由于可以通过吸引FDI获得资本或是从国外借款、发行证券等方式,从外国借入储蓄以弥补本国储蓄不足,支持投资的增长,从而it>id,人均收入y2>y1。因此在开放经济下,即使某个经济体出现了低储蓄,国内的投资仍然可以维持在较高的水平。只要国际资本市场是充分流动的,那么一国的储蓄率高低并不能完全影响到一国的投资水平,进而无法完全影响一国的经济增长。[2]

图1 开放经济下的产出、消费和投资

值得一提的是,这里引用的是未到达稳态之前的索洛模型。在现实中,尽管发达国家的资本存量已经达到相当高水平,但还没有一个国家的资本存量能接近于稳态所要求的使投资与折旧相当的水平。[3]美国经济学家和美国政府也早已认定美国经济的资本存量大大小于黄金规则水平。因此,我们在图1中引出一条斜率较为平缓的射线以代表资本折旧曲线,我们探讨的是经济远未达到交点A的非稳态下的经济增长。

二、经济增长方式的美国模式

美国多年来以高消费、低储蓄、相对于储蓄的高投资实现经济增长,经济中呈现出较大的内、外部失衡问题。[4]内部失衡体现为国内总需求大于总供给,财政出现赤字;外部失衡体现在进口大于出口,经常账户出现赤字。“双赤字”一方面为当前的经济增长提供了血液和动力,另一方面也可能为日后的经济增长带来负担,埋下隐患。这里我们着重探讨前者。

应用三缺口模型,社会总供给AS=C+S+Y+M,社会总需求AD=C+I+G+X。当一国出现总需求大于总供给时,AD-AS>0,即(I-S)+(G-T)+(M-X)>0。其中,(I-S)是投资储蓄缺口,(G-T)是财政收支缺口,(M-X)是贸易收支缺口。[5]那么美国是如何利用外国储蓄来弥补本国储蓄-投资缺口呢?

令使达到总需求等于总供给的投资总量为It,则It=S+(T-G)+(M-X)=Ss+Sg+Sf。其中Ss为私人部门的储蓄,Sg为公共部门的储蓄,Sf为外国对美国的储蓄。上式告诉我们,国内储蓄的不足可由公共部门储蓄(包括财政盈余和企业储蓄)和经常账户赤字即商品净进口来弥补。

图2 美国财政赤字和经常账户赤字占GDP的比重

具体而言,美国通过以下三种方式向外国借入储蓄,弥补国内储蓄的不足。1.美国政府向外国举债(由美国国内认购的国债只是将购买力从民众转移至政府,并不会产生增量的投资或是消费),借入资本进行政府投资。这部分购买力若用于政府购买和公共基础投资,可产生新增的投资,增加资本存量;若用于公共教育、科学、医疗保障服务支出,构成人力资本投资,有利于提高生产效率从而改善生产函数,促进产出增加。2.全球过剩储蓄大量涌入美国,包括FDI和间接投资,前者可直接弥补国内储蓄不足,后者流入资本市场,通过资本市场高效的转化功能,也可部分的替代国内储蓄的不足。两者都在一定程度上增加国内投资,带来产出的增加。3.上世纪90年代以来,由于美国证券市场、地产市场不断高涨产生了巨大的财富效应,造成民众拥有的资产组合不断升值,居民消费不断上升。[6]利用膨胀的纸面财富和借来的购买力进口产品,实现实际产出的国际间转移,以满足国内高涨的需求。

由此,相对于封闭经济下完全由国内储蓄形成的资本总额Kd,开放经济下,一国可由国际借贷的方式弥补国内储蓄的不足,支持投资和产出的增长。经济增长的具体构成见图3(为简单起见,忽略净出口对产出的贡献)。

由于储蓄率不变,由国内经济积累形成的投资id规模也不变,假设储蓄全部转化为投资,id=ss。借入储蓄后,人均投资总量it=id+Δi=ss+sf。封闭经济下kd对应于y1=cd+id,开放经济下kt对应于y2=cd+id+Δc+Δi,y2>y1。

其中Δc、Δi为靠借入储蓄新增的投资和消费,Δi由吸引直接投资、间接投资和通过举债增加政府购买带来的投资增加,即通过资本净流入为储蓄缺口融资;Δc为借入购买力转移实际产出以满足国内高涨的需求,即通过经常账户赤字弥补储蓄缺口。

图3 开放经济下美国经济增长构成

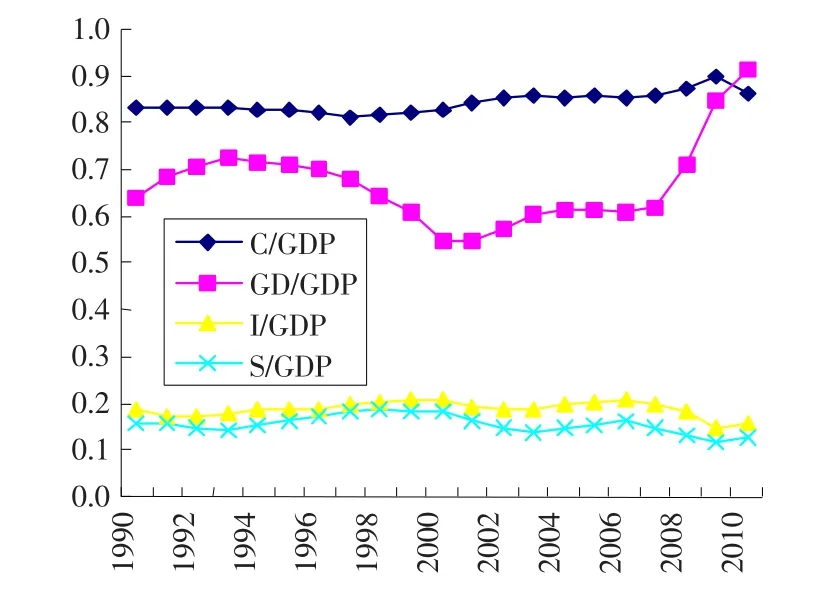

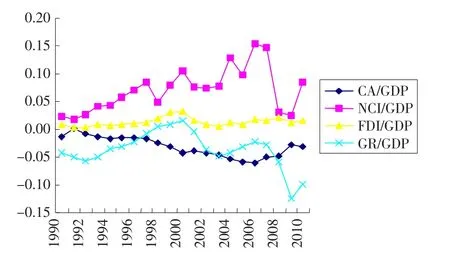

从图4可以看出美国经济主要由消费和投资拉动,图5、图6显示与美国国内持续存在并呈略微扩大趋势的储蓄投资缺口、高位运行的消费需求相伴随的是庞大的政府债务(GD/GDP)、不断增加的经常账户赤字(CA/GDP)和净资本流入(NCI/GDP)。由此得出,通过向外部融资借入储蓄以弥补储蓄投资缺口支持本国投资和经济增长,是美国模式的一大特色。

图4 消费、投资对美国GDP的贡献

三、总结与借鉴

美国模式的经济增长以低储蓄、高消费路径发展,与此相伴的是财政与经常账户“双赤字”局面。利用美元本位货币及其在国际贸易、国际金融领域的优势和领导力,美国充分享受、攫取经济和金融全球化的利益。通过向全球借入储蓄以支持本国低储蓄下的投资增长,同时通过经常账户赤字将借来的购买力购买实际产品和资源,增加国内供给满足高位的需求。低储蓄下实现的经济增长固然意味着美国对全球实际资源及金融资本的充分利用,但也由此带来了经济的可持续性问题。主要体现在两个方面:一是债务的可偿还性,当期的债务需要下期缩减开支或是增税来偿还,实现预算的跨期平衡;二是社会福利问题,从代际再分配角度,这一代的高消费和累计的债务需要未来一代来偿还,必然造成后代子孙福利水平的下降。

图5 美国消费、政府债务、投资和储蓄占GDP的比重

图6 美国CA赤字、净资本流入、FDI、财政赤字占GDP的比重

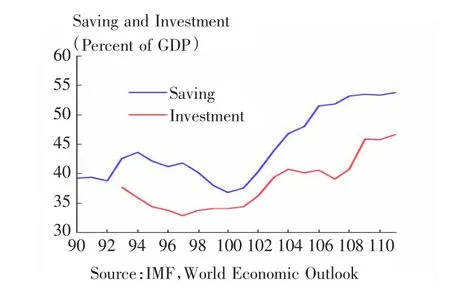

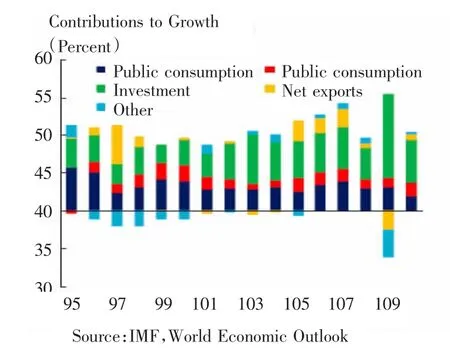

相对于美国,我国经济总体呈现出低消费、高储蓄、高投资的内部失衡与国际收支两大账户“双顺差”的内外部失衡并存的格局。一方面,高储蓄率支持了高速的投资增长(见图7),为过去20年平均10%的GDP增长率做出了主要贡献(见图8);[7]另一方面,高储蓄率也意味着内需不足,由投资产生的过剩产能转而借助外需得以消化,形成巨额的贸易顺差和外汇盈余(见图9)。外部失衡是外在表现,内部失衡是根源,导致外部失衡的根本原因是国内经济的失衡。[5]目前我国“双顺差”从根本是讲是由于国内需求不足造成的,而要解决内需不足应从投资储蓄的失衡入手。

图7 我国储蓄率与投资率

图8 我国储蓄、投资和净出口对GDP的贡献

图9 我国贸易盈余GDP占比

借鉴基于开放经济下索洛模型的“美国式”经济增长经验,我们应从以下三方面加以努力。一是加强社会安全网建设,减缓个人预防性储蓄动机,以刺激消费、提升内需。政府公共服务支出每拉动GDP增长1个百分点,会带来消费相应的拉动GDP增长1.25个百分点。[7]具体包括提升全民医疗保障水平,普及重大大病保险,巩固和扩大异地就业和农村就业人口的养老、医疗、保险体系。二是放松和发展金融体系,提高储蓄向投资转化的效率,增加经济主体的消费和投资。IMF近期的研究表明,金融部门的改革、实际有效汇率的升值以及更有效的资本市场有助于减缓中国的外部失衡问题。[7]尤其是非银行金融中介的发展,包括建立一个繁荣的债券市场,能够促进私人养老金和保险市场的发展,这将减少居民个人的储蓄,同时有效帮助政府安全网的建设。除此之外,还应逐步放松资本项目管制,融入全球资本市场,积极利用全球资本为经济建设服务。三是充分利用全球实际资源,提高国内的购买力水平,平衡贸易盈余。贸易盈余意味着国内产出的转移、实际资源的流出,相对应的是看似平等的国际贸易背后纸面财富的流入。可以说,发展中国家贸易盈余反映的是以牺牲本国工人福利来改善外国居民福利水平的数字写照,盈余越大,本国福利牺牲得越多,对外国的补贴越大。要减少我国的贸易盈余,除了在实际层面采取提高居民可支配收入、完善社会保障体系、稳定和扩大就业等多种措施以促内需之外,在货币层面也应努力增加经济主体的财富效应和购买力。增加人民币汇率弹性,可化解部分输入性通胀压力,同时增强经济主体在国际市场上的购买力。建立健全和大力发展资本市场,发挥好资本市场应有的投融资功能,使股市真正成为经济的晴雨表,让广大股民享受到中国经济高成长的收益。

[1]曼昆.宏观经济学(第六版)[M].北京:中国人民大学出版社,2009:187-190.

[2]周业安.高储蓄率让人喜忧参半[N].上海证券报,2008,12,19.

[3] 罗云毅.关于最优消费投资比例存在性的思考[J].宏观经济研究,2006,(12)∶3-7.

[4]IMF .UNITED STATES SUSTAINABILTY REPORT[EB/OL].2011,11,4.http∶//www.imf.org/external/np/country/2011/mapus.pdf.

[5]章和杰,陈威吏.“三缺口模型”下的内外部均衡政策搭配文献综述[J].统计研究,2007(12):22-28.

[6]孙磊,赵国钦.解析美国储蓄-投资缺口与贸易逆差的关系[J].黑龙江对外贸易,2007(12):10-12.

[7]IMF.People’s Republic of China Sustainabilty Report[EB/OL].2011,11,4.http∶//www.imf.org/external/np/country/2011/mapchina.pdf.

[责任编辑 谢明子]

Solow Model and America Developing Mode under Open Economy

LILe,XINGZhi-ping

(InstituteofEconomicResearch,WuyiUniversity,Wuyishan,Fujian354300,China)

Under an open economy,invest rate is not entirely decided by the saving rate.In the United states,for example,in spite of saving investment gap in the long term,it is still possible to borrow the savings to finance the gap for investment and economic growth.Although"twin deficits"have impeded the American economy,but to our current economic,the economic growth mode with high per capita income and high social welfare are still worth learning.

open economy;Solow model;saving investment gap

F12

A

1672-934X(2012)03-0085-04

2012-03-01

李乐(1980-),女,湖南长沙人,武夷学院经济研究所,讲师,硕士,主要从事金融理论与金融政策研究。

猜你喜欢

知音海外版(下半月)(2021年11期)2021-12-24 14:56:10

西藏研究(2016年1期)2016-06-22 11:09:49

中国市场(2015年21期)2015-05-30 10:48:04

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

时代金融(2014年17期)2014-04-29 00:44:03

北方经济(2012年7期)2012-04-29 20:16:31

环球时报(2012-02-22)2012-02-22 12:21:32

金融博览(2009年9期)2009-11-19 09:16:14