智力资本披露程度研究

——基于海尔集团的案例分析①

2012-11-12 07:48赵海林

财经问题研究 2012年3期

赵海林

(1.上海财经大学会计学院,上海 200433;2.南京财经大学会计学院,江苏 南京 210046)

随着新经济时代的到来,智力资本成为企业创造价值、缔造财富和获得持续竞争优势的重要源泉。由于认识到智力资本的重要性,一方面许多高管试着去披露公司的智力资本,以降低信息的不对称性,增加高管和股东之间的透明度;另一方面,包括政府在内的许多组织都会对智力资本给予极大关注,开发智力资本的能力成为各种组织在竞争中获得成功的关键和潜在因素。智力资本披露及披露框架的制定已受到越来越多的国家和组织的关注。

一、智力资本内涵

一般认为,智力资本概念最早是1836年由Senior[1]提出的,是指个人所拥有的知识和技能。Calbrainth于1969年发展了这个概念,认为智力资本不仅是纯粹的知识形态的知识,而且还是相应的智力活动[2]。20世纪,资本市场中对高科技企业的估值越来越脱离账面价值,这种巨大的差异性吸引了更多的学者开始系统地从理论和实际角度研究智力资本,智力资本首次于1992年在斯堪迪亚(Skandia)公司年报中出现,并替代了无形资产,被定义为:“用以创造竞争优势而使用的知识、技能和技术,包括可以获得的知识,所有员工的经验、组织结构、企业技术与职业体系”[3]。美国学者Thomas定义了智力资本,提出智力资本的“H-S-C”结构,为智力资本的研究开拓了新的篇章[4]。相继Edvinsson 和 Malone[5]、Roos 和 Malone[6],纪建悦等[7],卢馨和黄顺[8]提出智力资本两要素,Sveiby[9]、Bontis[10],Canibano 等[11]提出智力资本三要素,Edvinsson和Malone[5],Brooking[12],Joia[13],CHoong[14]提出智力资本四要素,Pagano等[15]提出智力资本多要素。但总体而言,目前的文献中,并没有脱离智力资本的分类集中于人力资本、结构资本和客户关系资本这三者为基础的框架。

二、智力资本披露现状研究

Bontis[16]对加拿大1 000家公司的年报进行了研究,使用一系列与智力资本相关的词汇,如公司声誉、客户资本、员工技能、人力资产等39个关键词汇,在年报中进行搜索,发现只披露了7个与智力资本相关的关键词,并且在1 000份年报中共出现74次,其中披露得最多的词汇是知识产权,它代表了专利权和对研发的投资。Abeysekera和 Guthrie[17]以 1995 和 1999 年科伦坡股票交易所排名最前的30家上市公司为样本,研究了智力资本信息披露情况,发现披露最多的是外部资本,其次是人力资本,且智力资本披露频率逐年上升。Oliveras等[18]研究了2000—2002年间排名靠前的12个西班牙企业智力资本的披露情况,研究发现在这3年间,企业对智力资本披露逐年增多,且外部资本的信息披露要多于内部资本或员工资本。这与其他以国家为基础的研究结果相同。Campbell和Rahman[19]对Marks&Spencer公司1978—2008年的智力资本报告进行分析,研究发现31年来,智力资本披露内容增多,但主要集中于智力资本的描述性内容增多,而事实陈述减少,变化的报表传达了自愿披露的复杂信息。蒋艳霞和徐程兴对我国高科技上市公司智力资本信息披露的实证分析,发现我国高科技上市公司智力资本披露程度较低[20]。Yi和 Davey[21]对中国同时上市的 A 股和B股49家公司2006年智力资本披露情况进行研究,发现大部分公司智力资本披露是含糊而不精确的,但从智力资本披露情况来看,这些公司已经认识到智力资本披露的重要意义,但披露的质量不是很高。从目前研究来看,并没有文献从时间纬度研究智力资本披露的变化。

三、基于海尔集团的智力资本报告披露研究

海尔集团创立于1984年,创立前身只是一家濒临倒闭的集体所有制小厂——青岛电冰箱总厂。时至2009年,海尔集团成为世界第四大白色家电制造商、中国最具价值品牌集团。海尔集团在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过5万人,已发展成为大规模的跨国企业集团。海尔集团是唯一一个进入国际电工委员会(IEC)管理决策层的发展中国家企业代表,2009年6月,IEC选择海尔作为全球首个“标准创新实践基地”。整个海尔集团的发展史围绕着创新展开。本文就海尔集团2001—2009年智力资本披露情况展开研究。

1.披露条款及指标的确定

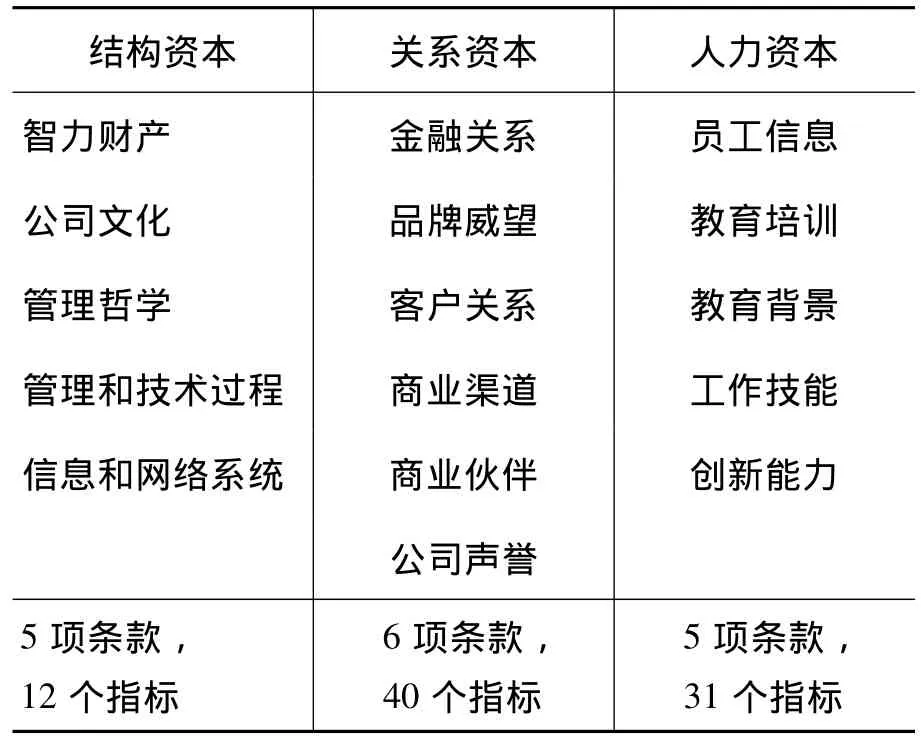

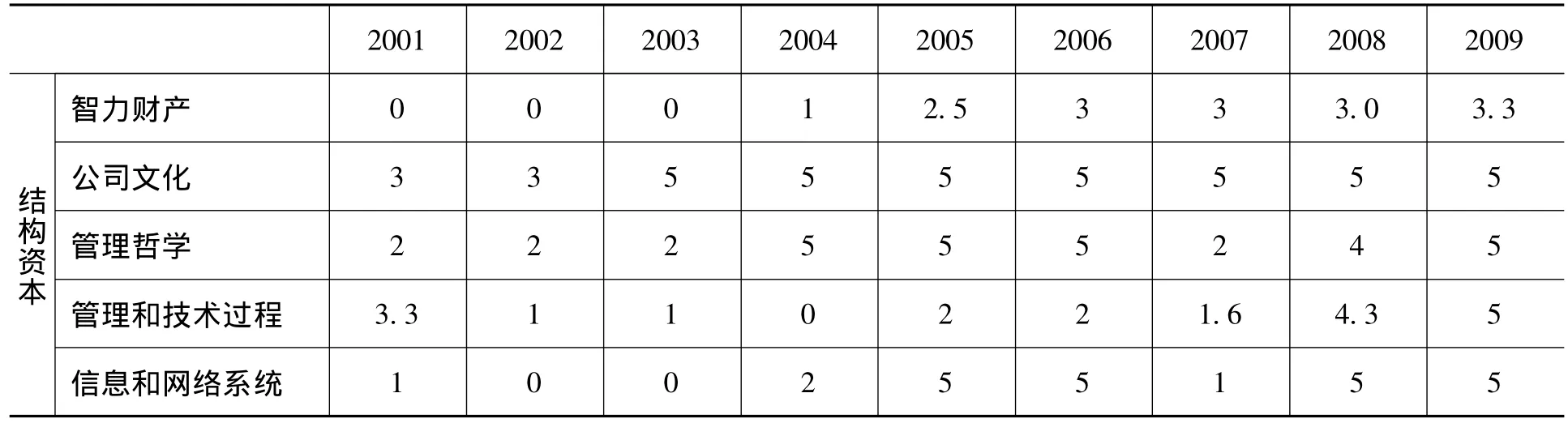

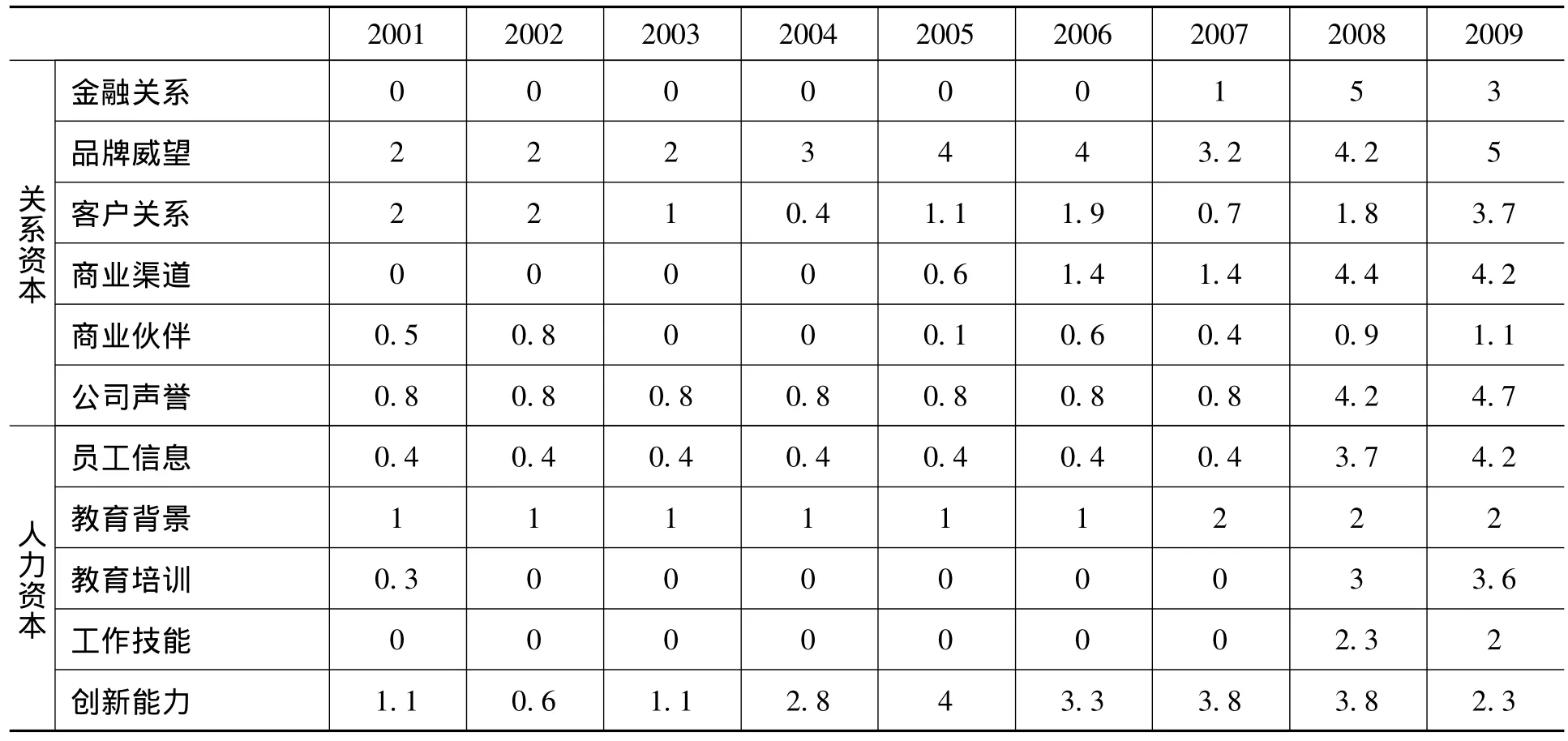

智力资本指标的构建分为两个阶段:第一个阶段从先前的研究文献中提取智力资产指标;第二阶段,对收集的指标进行归类,并把专利、版权、商标归并到智力财产,信息系统和网络系统归并为一类,品牌和公司声誉归并为一类,教育和培训归并为一类。条款内容参照表1。①详细指标如有需要请联系作者。指标的权重根据指标出现的频率来确定,在该研究中结构资本有5项条款,12个指标;关系资本有6项条款,40个指标;人力资本有5项条款,31个指标。

表1 智力资本条款

2.智力资本条款披露质量研究

智力资本披露质量的研究中,选择分析单元至关重要。智力资本披露表述方式有词汇、短语、句子、段落和篇章。本文将以句子作为分析单元,句子和短语相比,比较明晰,且可靠程度较高。但也会碰到这样的情形,选择的句子单元仅是阐述内容的一部分,因而要进行单元拓展,单元拓展至段落和篇章;或且一个句子包涵多重含义,因而要把句子分解为若干小单元。同时,在阅读过程中,会发现句子长短不一,语法选择的差异性,表述风格的多样化,这些都会影响对句子的信息含量的判断。

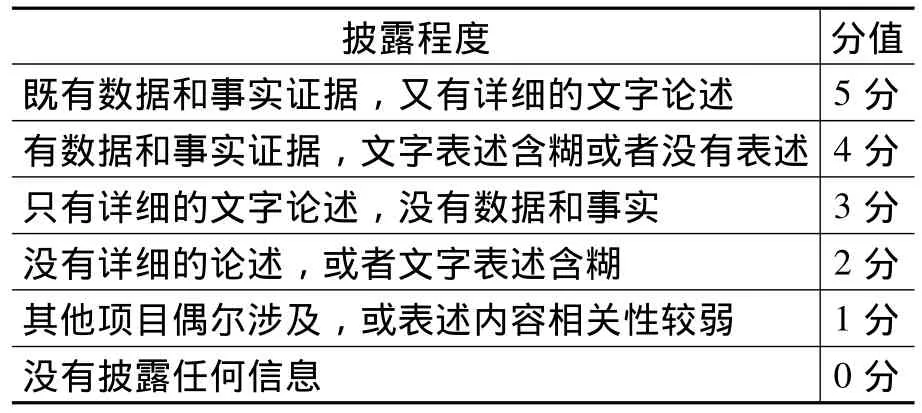

在研究过程中,首先根据智力资本披露的内容进行编码,并归并到相应的类别下面。但遇到的挑战是如何分析内容披露的程度,因为没有法定的公文对每个词汇表述的水平进行规范,所以对有些单元的分析会存在有争议的地方。在分析过程中,如果认为作者对单个词汇表达的意义,没有同等水平的细节描述,或者含义模糊,或者某些词汇的出现并没有相关背景,则认为对此类词汇的归类是欠缺诚意的。对于披露条款质量标准,本文在Firer和Williams[22]规范的基础上略做调整,并分为6个等级,详细表述如表2所示。

表2 智力资本披露条款质量标准

3.海尔集团智力资本历年披露质量研究

本文对2001—2009年海尔集团智力资本披露情况进行分析,发现海尔集团智力资本披露内容逐年增多。但在2007年之前,海尔集团智力资本内容分散在年度报告中,且披露得较少,披露质量也不高。2008年之后随着社会责任报告的推出,海尔集团许多与智力资本相关的内容在社会责任报告中详细披露出来,如图1所示。

图1 海尔集团智力资本披露指标频数图

在研究过程中,本文对智力资本每一条款下的具体指标赋予相等权重,并对各指标得分进行加权汇总。2001—2009年,智力资本条款披露的质量逐年提高,智力资本条款的得分值呈现逐年增长趋势(见表3所示)。对于结构资本,海尔集团从2001年披露的5个指标,发展到2009年的10个指标;对关系资本,从2001年披露的8个指标,发展到2009年的34个指标;对于人力资本,从2001年披露的3个指标,发展到2009年的31个指标。从2001—2009年,海尔集团一直重视披露内容是结构资本中的公司文化、管理哲学、管理技术和过程,关系资本中的品牌威望、客户关系和公司声誉,人力资本中的员工信息(主要是高管信息)、员工教育背景及创新能力。结构资本中的智力财产、信息和网络系统、关系资本中的商业渠道于2004年、2005年开始逐步得到披露。关系资本中的金融关系、人力资本中的员工信息(高管外的员工信息),随着2008、2009年社会责任报告的推出才得到披露。

表3 2001—2009年海尔集团智力资本条款打分情况

续表

海尔集团智力资本披露质量逐年提升。这里以结构资本中的管理和技术过程条款为例,该条款下有存货控制、质量控制及行为评价三个指标。从这三个指标披露情况来看,2007年之前,除2001年披露了质量控制和行为评价两个指标,2005年对存货控制这一指标有适当披露,其他年度有关该条款的披露是零星的、间接的或者根本不存在相关描述。随着2008年、2009年社会责任报告的颁布,该条款的三个指标均得到详细充分的披露,如表4所示。

表4 2001—2009年海尔集团管理技术与过程条款的披露情况

四、海尔集团智力资本披露相关启示及建议

海尔集团的企业文化,一直围绕着自主创新,并从1984年濒临倒闭的小厂发展成为现在中国家电行业的排头兵。海尔集团智力资本披露情况具备一定代表性,通过对海尔集团2001—2009年智力资本的分析得到如下的启示:

1.建立与社会责任报告相融合的智力资本披露系统

从海尔集团2001—2009年智力资本披露情况来看,2001—2007年之间,海尔集团智力资本披露质量逐步提升,但提升缓慢,可以看出虽然企业认识到智力资本要素披露的重要性,但总体对披露不够重视,且没有系统性。2008年之后,随着海尔集团社会责任报告的推出,相应的智力资本披露内容增多,但是有些指标年度之间缺乏对比性。智力资本与企业可持续发展息息相关,与社会责任紧密融合,并相辅相成,企业完全可以结合社会责任报告对智力资本做出相应披露,但是应该对报告年度之间的变化和差异给予说明。

2.须对智力资本披露程度进行标准化和规范化处理

研究发现海尔集团智力资本披露中,仍存在陈列的事实与对应的文字陈述有不匹配现象,衡量智力资本披露质量仍存在困难。因此,智力资本披露最好有相应的规范标准,对文字表述的程度进行规范和级别划分,并在此基础上做出必要的文字阐述。进而可以更好地衡量智力资本质量以及加强企业间智力资本披露程度的对比。

3.可以借鉴财务报表的披露形式对智力资本进行披露以强化智力资本管理

智力资本三要素可进一步从现状、管理及效果三个维度进行披露:公司智力资本的内容是什么?公司如何管理智力资本?公司智力资本产生什么效果?从三维角度对智力资本进行披露,使智力资本的披露更加立体化和透明化,从而可以深入地对企业智力资本进行横向和纵向比较,加强企业对智力资本的重视,促进企业智力资本的发展,促进企业的创新和可持续发展。

[1]Senior,N.W.An Outline of the Science of Political Economy[M].London:George Allen& Unwin Press,1836.

[2]Feiwal,G.R.The Intellectual Capital of Michal Kalecki:A Study in Economic Theory and Policy[M].Tennessee:The University of Tennessee Press,1975.

[3]Edvinsson,L.Developing Intellectual Capital at Skandia[J].Long Range Planning,1997,30(3):366 -373.

[4]Thomas,S.Intellectual Capital:The New Wealth of Organizations[M].New York:Currency/Doubleday Press,1999.

[5]Edvinsson,L.,Malone,M.S.IntellectualCapital:Realizing Your Company's True Value by Finding Its Hidden Brain Power [M].New York:Harper Business,1997.

[6]Roos,J.,Roos,G.,Dragonette,N.C.,Edvinsson,L.Intellectual Capital-Navigating the New Business Landscape[M].New York:New York University Press,1997.

[7]纪建悦,刘红,吕帅.基于二分法的企业智力资本评估研究[J].中国管理科学,2008,(10):172-176.

[8]卢馨,黄顺.智力资本驱动企业绩效的有效性研究[J].会计研究,2009,(2):68 -73.

[9]Sveiby, K.E.The New Organizational Wealth:Managing and MeasuringKnowledge-Based Assets[M].San Franeiseo:Berrett Koehler,1997.

[10]Bontis,N.Assessing Knowledge Assets:A Review of the Model Used to Measure Intellectual Capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[11]Canibano,L., Garcia-Ayuso,M.,Sánchez,P.Accounting for Intangibles:A Literature Review[J].Journal of Accounting Literature,2000,(19):102-130.

[12]Brooking,A.Intellectual Capital:Core Asset for the Third Millennium Enterprise [M]. London:International Thompson Business Press,1996.

[13]Joia,L.A.Measuring Intangible Corporate Assets:Linking Business Strategy with Intellectual Capital[J].Journal of Intellectual Capital,2000,1(1):68-80.

[14]Choong,K.K. Intellectual Capital:Definitions,Categorization and Reporting Models[J].Journal of Intellectual Capital,2008,9(4):609 -628.

[15]Pagano,U.,Rossi,M.A.,Pagano,U.The Crash of the Knowledge Economy[J].Cambridge Journal of Economics,2009,33(4):665 -683.

[16]Bontis,D.N. IntellectualCapitalDisclosure in Canadian Corporations [J].JournalofHuman Resource Costing and Accounting,2003,(1):9 -20.

[17]Abeysekera,I.,Guthrie,J.An Empirical Investigation of Annual Reporting Trends of Intellectual Capital in Sri Lanka[J].Critical Perspectives on Accounting,2005,16(3):151 -163.

[18]Oliveras,E.,Gowthorpe,C.,Kasperskaya,Y.,Perramon,J.Reporting Intellectual Capital in Spain[J].CorporateCommunications:An International Journal,2008,13(2):168 -181.

[19]Campbell, D., Rahman, M.R.A. Longitudinal Examination ofIntellectualCapitalReportingin Marks& Spencer Annual Reports,1978—2008[J].The British Accounting Review,2010,42(1):56-70.

[20]蒋艳霞,徐程兴.高科技上市公司智力资本信息披露的实证分析[J].科技进步与对策,2009,(3):76-79.

[21]Yi,A.,Davey,H.Intellectual Capital Disclosure in Chinese(Mainland)Companies[J].Journal of Intellectual Capital,2010,11(3):326 -347.

[22]Firer,S.,Williams,S.M.Association between the Ownership Structure of Singapore Publicly Traded Firms and Intellectual Capital Disclosures [D].Singapore:Singapore Management University,2002.

猜你喜欢

预防青少年犯罪研究(2022年1期)2022-08-15

今日财富(2020年2期)2020-01-30

中国外汇(2019年15期)2019-10-14

中华海洋法学评论(2019年4期)2019-03-06

——以海尔集团为例

新商务周刊(2017年21期)2017-12-25

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

财税月刊(2016年4期)2016-07-04

会计之友(2015年10期)2015-05-20

海关与经贸研究(2015年5期)2015-02-28