生活中的数学问题

2012-10-23 04:34:42王锟

当代教育理论与实践 2012年7期

王锟

(广东科技学院 基础部,广东 东莞 523083)

生活中的数学问题

王锟

(广东科技学院 基础部,广东 东莞 523083)

从数学角度分析生活中的各种常见问题,尝试用数学思维来推理其详细过程及结果,旨在能更充分的理解问题的本质及过程,让大家能深层次地认识现象,也希望通过这种数学思维的不断锻炼来解决更多的生活难题。

生活问题数学化;存款;贷款;个人所得税

在越来越喜欢上网百度各种答案的今天,很多人越来越不重视解决问题的思路和过程,只在乎结果。我们现在有些教育也是这样,仅仅告诉学生最后的公式或者结果,而不详细解释为什么会有这样一个公式或结果的产生。其实,以数学教育为例,生活中有很多问题可以用数学思维来推理和解决,我们在教育学生的时候,不仅仅传授的是数学知识,还要培养学生应用数学的意识,让学生渐渐学会用数学思维来思考和理解周围的事物,用数学方法来解决和分析遇到的生活问题。著名数学教育家H.弗洛登塔尔(Freudenthel,Hans)指出:“数学源于现实,并且用于现实”,这是一个值得欣赏的观点。当然,从生活中的问题到用数学解决这些问题并不是一件简单的事情,要有意识地不断地培养、训练和实践。下面将用数学思维详细地解释和推理几个生活中常见的问题。

一 存款问题

存款是常见行为,几乎大部分人都去过银行存款或者拥有存款,可是有多少人留意过存款所产生的利息(目前暂无需交利息税),利息因存款额和存款时间的不同而不同,利息是怎么计算的?钱存入银行被很多人认为是一种最安全的投资,那么如果存一笔数额较大的钱在银行一段时间,能够产生多少利息呢?这是很多人关注的的问题。现如今银行计算存款都采用单利计算的方式,下面将详细分析存款所得利息的思路及过程。

现设期初存入银行x元为本金,设银行年利息率为i,yi为第i年末本金和利息之和,则:

第一年年末除了期初已存入的本金x元外,还有本金在这一年中所产生的利息为x·i元,因此第一年期末的本金和利息之和y1=x+x·i=x(1+i)元;

第二年初始的本金仍然为x元不变,本金在这一年中产生的利息为x·i元,但是第二年期初已经有的上一年期末的x(1+i)元不变,因此第二年期末的本金和利息之和

y2=x(1+i)+x·i=x(1+i+i)=x(1+2i)元;

依此类推,寻找相应规律,可以得到第n期末的本金和利息之和为yn=x(1+ni)元。

例如:现期初存入银行20 000元本金,整存整取存定期两年,银行的年利息率为4.4%(根据目前银行最新利率表),按照单利计算,请问两年后本金和利息之和为多少?

解:x=20 000,i=4.4%,y2=x(1+2i)=20 000(1+2 ×0.044)=21 760元

这就意味着这20 000元在这2年中产生了1 760元的利息,本金和利息之和可以得到21 760元。

其实按照单利计算对于广大的存款者并不公平,毕竟每期期末产生的利息广大的存款者并没有刻意地去取出来,也容易忘记取出来,所以这部分利息一般都继续存在银行中,但是这部分钱在以后的存款过程中并没有产生任何利息,仅仅是放在银行而已。因此会产生另外一种计算利息的方式,称为复利计算,按照复利计算利息的思路和过程如下:

第一年期末计算利息的过程同单利计算,本金和利息之和为y1=x+x·i=x(1+i);

第二年初始的本金变为x(1+i)元,新的本金在这一年中也将产生利息x(1+i)·i元,因此第二年期末的本金和利息之和y2=x(1+i)+x(1+i)·i=x(1+i)(1+i)=x(1+i)2元;

依此类推,寻找相应规律,可以得到第n期末的本金和利息之和为yn=x(1+i)n元。

例如:若上个例题中存入银行的20 000元,按照复利计算,请问2年后本金和利息之和为多少?

解:x=20 000,i=4.4%,y2=x(1+i)2=20 000(1+0.044)2=21 798.72 元

二 买房贷款问题(等额本息还款法)

现在很多年轻人买房,几乎很难承受高昂的房价,一般都是先付三成左右的首付,剩下的向银行贷款,以每月还银行部分款的形式买房。沉重的贷款往往会使很多年轻人感觉压力很大,分期付款的方式有利有弊,但是贷款者需要知道自己的承受能力,以免出现不能及时还银行贷款而产生滞纳金甚至供不下去的情况。所以购房者需要知道分期付款的思路,怎么计算贷款,而不是盲目的任凭房屋销售人员或者电脑计算程序帮忙计算,一个精明的理财者要知道钱是怎么花出去的,而不是将金钱掌控权放在别人手中。

接下来具体的分析买房分期付款的思路及过程,现设购房者向银行贷款y0元,银行贷款的月利息率为r(r=,i为年利息率),还款期限为N个月,每月向银行等额还款x元,还款约定从借款的下一个月开始,于是在这一个月中,贷款的y0元产生了相应的利息y0·r元,开始还款的第一个月还银行x元后,还欠款y1=y0+y0·r-x=(1+r)y0-x;

第二个月还款x元后,还欠款y2=y1+y1·r-x=(1+r)y1-x;

第三个月还款x元后,还欠款y3=y2+y2·r-x=(1+r)y2-x;

依此类推,第N个月还款x元后,还欠款yN=yN-1+yN-1·r- x=(1+r)yN-1- x,且因还款期限为 N 个月,所以到此已经全部还完银行贷款,yN=0。从后往前推,这是一个特殊的差分方程,逐项代入过程及相应结果如下:yN=(1+r)yN-1- x=(1+r)[(1+r)yN-2- x]- x=(1+r)2yN-2- x(1+r+1)=(1+r)3yN-3- x[(1+r)2+(1+r)+1] =(1+r)Ny0- x[(1+r)N-1+(1+r)N-2+… +(1+r)+1]=(1+r)Ny0-x·=0

而 (1+r)N-1+(1+r)N-2+ … +(1+r)+1 为首项是a1=1,公比q=(1+r)的前N项和SN,根据等比数列的前N项和公式,SN==

代入差分方程yN,得到(1+r)Ny0-x·=0,解得 x=

虽然计算的过程比较麻烦,特别是(1+r)N,高次方很难计算,有简便方法,打开电脑程序中的附件,选择计算器,在查看中找到“科学型”,运用x∧y即可很快计算出结果。

例如:小王2012年1月在东莞买了1套三居室,共花了80万,首付三成,剩下的向银行贷款,银行贷款的月利率为0.5%,贷款期限为20年,试问小王每月要还银行多少钱?

解:房款共计80万,首付了24万,向银行贷款56万,供房240个月,所以

y0=560 000,r=0.005,N=240

虽然只向银行贷款560 000元,但是因为月利息及贷款时间较长,因此实际上需向银行还款4 012×240=962 880元,其中利息就高达962 880-560 000=402 880元。

三 个人所得税的计算

作为公司普通的员工,每个月拿到工资条的时候,都会关注每一项所得以及扣款项目,其中个人所得税的扣款数额经常不一致,所以很多人都想知道到底扣税多少是如何计算的,虽然网上可以查到相应的税率和速算扣除数,但是扣税的详细过程又到底是如何呢?接下来,我们利用分段函数来给大家详细解释扣税的过程。

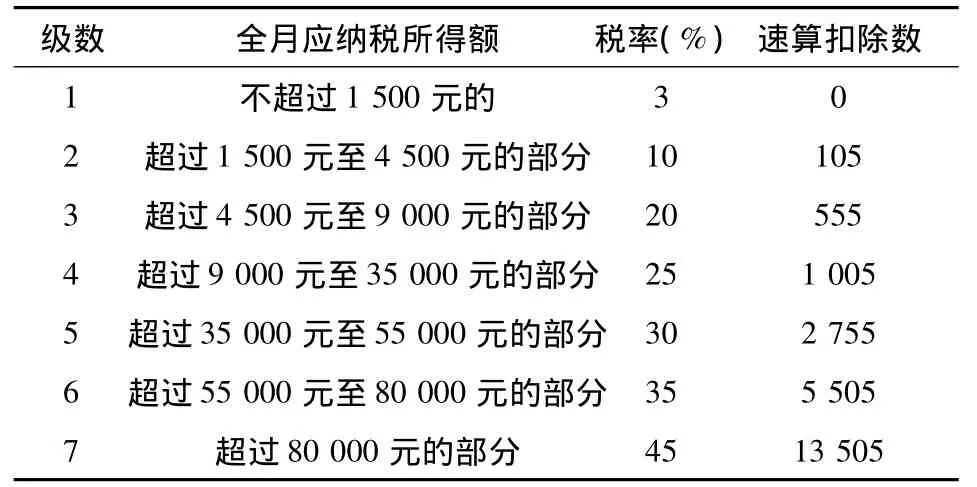

根据最新的从2011年9月1日起实施的扣税标准,以3 500元为起点共有7级超额累进税率,根据不同的月收入(扣除三险一金后),有不同的税率,我们现设每月月收入为x元,根据x的大小分别予以分段讨论,如表1所示。

表1 个人所得税的计算方法

①若x低于3 500元,包括3 500元,即x≤3 500不用扣税;

② 若3 500<x≤5 000,则比3 500元多的部分扣3%的税,即(x-3500)×3%;

③若5 000<x≤8 000,则比5 000多的部分扣10%的税,即(x-5000)×10% 除此外,3 500-5 000元这部分也需按照3%扣税,所以这部分需扣(5 000-3 500)×3%=45元,共扣税(x-5 000)×10%+45元;

④若8 000<x≤12 500,比8 000多的部分扣20%的税,即(x-8 000)×20%,除此外,3 500-5 000部分仍需扣45元,5 000-8 000部分按10%扣税,(8 000-5 000)×10%=300元,共扣税(x-8 000)×20%+45+300=(x-8 000)×20%+345;

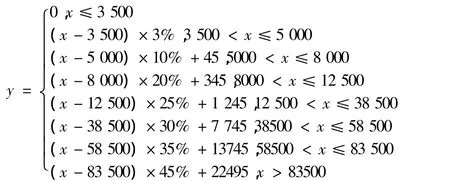

依此类推,可以得到扣税分段函数如下:

例如:小李2011年10月扣除三险一金后收入为9 000元,则他应交税多少?

解:因9 000元属于8 000<x≤12 500这一段,所以代入公式有

(9 000-8 000)×20%+345=545元,应交税545元。

通过以上存款、买房贷款及个人所得税的过程分析,我们可以发现其实生活中的很多问题可以数学化,能利用数学思维和演算方式来解决这些问题。很多人都了解一些现象的表面,却从没有尝试着去理解现象的背后和深层,所以希望借助以上分析能让大家对这些经常遇见的问题有所了解,并能带动大家尝试用数学思维来分析和研究很多生活问题的积极性。

[1]李心灿.高等数学应用205例[M].北京:高等教育出版社,1997.

[2]王 锟.函数的案例教学与教学案例[J].考试周刊,2012,12(3):71 -72.

029

A

1674-5884(2012)07-0171-02

2012-04-11

王 锟(1983-),男,湖南浏阳人,硕士,讲师,主要从事数学应用研究。

(责任编校 谢宜辰)

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

时代金融(2018年36期)2018-07-13 01:59:19

方圆(2017年5期)2017-03-28 10:32:20

对外经贸实务(2016年12期)2016-12-22 14:55:39

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

——买房还息的小技巧

乡村科技(2014年19期)2014-03-03 19:32:33