施工项目质量成本核算与控制研究

2012-10-21 01:54广西建设职业技术学院陈玲燕

河南科技 2012年8期

广西建设职业技术学院 陈玲燕

施工项目质量成本核算与控制研究

广西建设职业技术学院 陈玲燕

施工项目质量成本是全面质量管理活动的经济性表现,是衡量质量体系有效性的一个重要因素。良好的产品质量与适度的低成本并不是相互矛盾的。对质量成本进行核算,不仅可以找到降低成本的途径,提高经济效益;还可以监督和指导质量管理活动的正常进行,确保工程施工的质量。

一、施工项目质量成本及其构成

1.施工项目质量成本的概念。质量成本的概念是由美国质量专家A.V.菲根堡姆在20世纪50年代提出来的。施工项目质量成本是指施工项目为保证达到预定的工程质量要求而支出的费用,以及为达到预定的质量水平而返工所造成的经济损失之和 。施工项目质量成本控制可以对施工项目质量成本费用的形成过程进行监督,可以及时发现质量成本计划执行过程中的偏差和问题,并适时采取相关的控制和处理措施,从而保证施工项目质量成本计划目标的实现。

2.施工项目质量成本控制的重要性。评价施工项目质量时,通常采用的指标是工程的合格率,但合格率指标反映的是工程质量与预先规定的技术标准的符合性,不能反映质量的经济性,尤其是在经返工后工程质量才达到合格标准时,更不能反映质量的成本经济性。因此,需要对施工项目质量成本的经济性进行分析。任何产品都会包含质量和成本两项基本属性,施工项目也不例外。质量作为产品的重要属性,在市场经济条件下,随着买方市场的出现,商品供大于求,顾客对质量的要求会越来越高,企业只有加强质量管理,才能生存和发展。但企业毕竟是经济组织,质量重要,控制成本同样重要。因此,更要注重质量的成本经济性,探求与成本相协调的相对最佳质量水平。

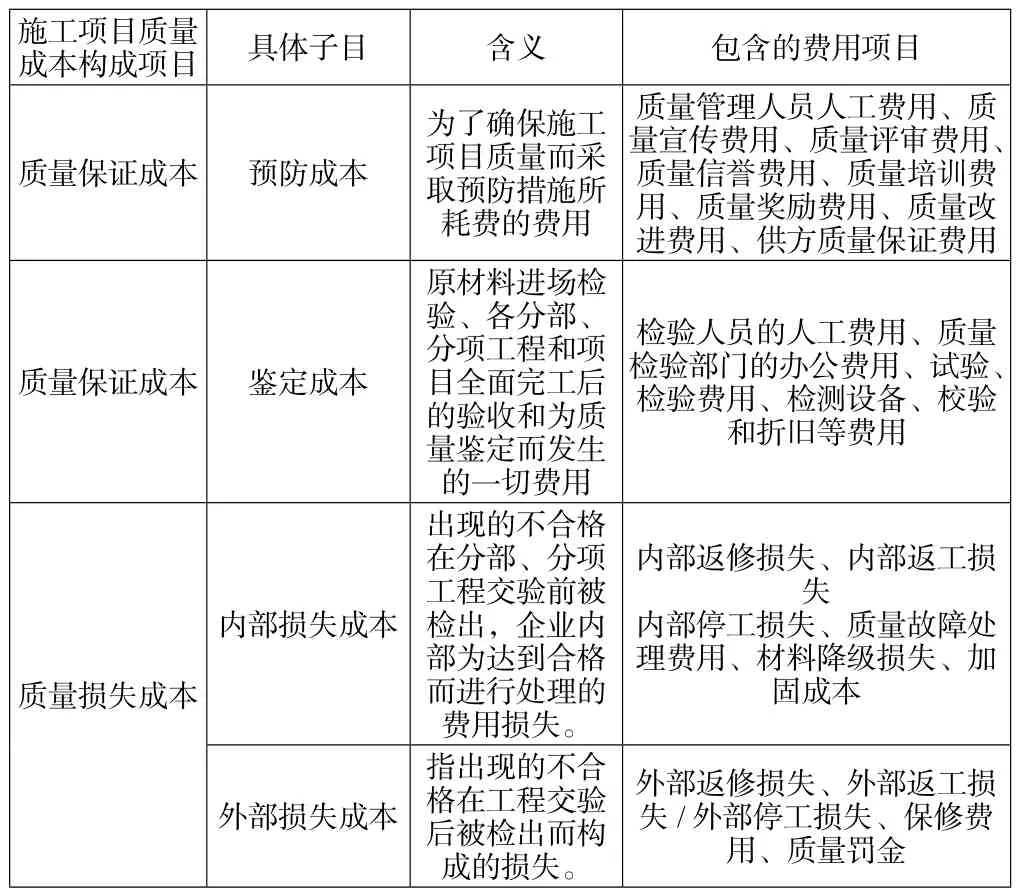

3.施工项目质量成本的构成。施工项目质量成本包括预防成本、鉴定成本、内部损失成本和外部损失成本等部分。通常把前面两项称为质量保证成本,后面两项称为质量损失成本。质量损失成本会随着产品质量的提高而下降,质量保证成本却会随着产品质量的提高而提高。因此,项目在实施成本控制的过程中,要寻求既能达到预定的质量水平,而又能使施工项目质量成本变得相对较低的方法。施工质量具体内容见表1。

二、 施工项目质量成本特征曲线

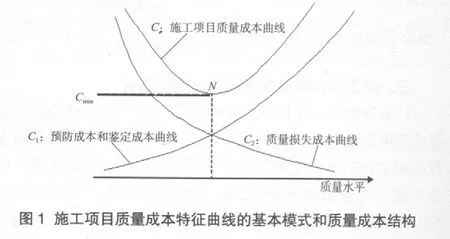

施工项目质量成本特征曲线的基本模式及质量成本结构如图1所示。

图1中,施工项目质量成本曲线C呈马鞍状,其最低点N所对应的成本为施工项目质量成本的最低值(Cmin),该点所对应的横坐标Q0值被称为最低施工项目质量成本的相应质量水平。

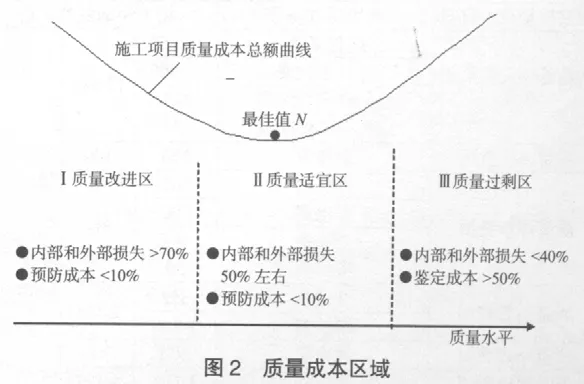

另外,各项项目之间存在着相互影响、相互作用的关系。如,预防成本和鉴定成本(C1)的增加,会导致质量损失成本(C2)的减少。施工项目质量成本特性曲线显示了施工项目质量成本的最佳值,及其对应的适宜质量水平的概念。将表示施工项目质量成本的曲线C上的最低点附近的区域加以放大,该区域可被划分为3个活动区域,分别为质量改进区、质量适宜区和质量过剩区。质量成本区域如图2所示。

表1 施工项目质量成本构成

图2中,将最佳值N附近的曲线划分为I, II, III 共3个区域,分别对应施工项目质量成本各项费用的不同比例。

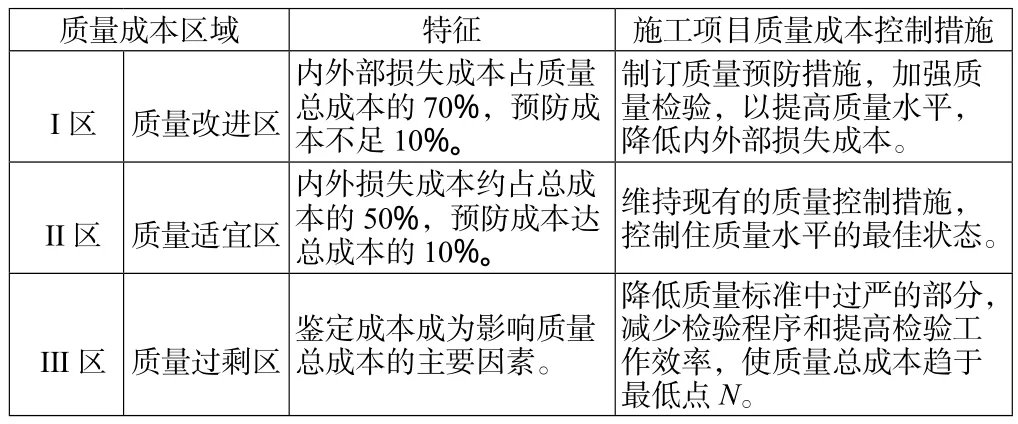

1.I区是质量损失成本较大的区域,一般来说,内外部损失成本占质量总成本的70%,而预防成本不足10%的属于这个区域。这时,损失成本是影响达到最佳质量成本的主要因素。因此,质量管理工作的重点应放在强化质量预防措施、加强质量检验上,以提高产品质量水平,降低内外部损失成本。这个区域被称为质量改进区。

2.II区是施工项目质量成本处于最佳水平的区域。这时内外损失成本约占总成本的50%,而预防成本达总成本的10%。如果用户对这种质量水平表示满意,认为已达到要求,而进一步改善质量又不能给企业带来新的经济效益,则这时的质量管理重点应是维持或控制现有的质量水平,使总成本处于最低点N附近的区域。这个区域被称为质量适宜区。

3.III区是鉴定成本较高的区域,鉴定成本成为影响质量总成本的主要因素。这时,质量管理的重点在于分析现有的标准,以降低质量标准中过严部分,减少检验程序并提高检验工作效率,使质量总成本趋于最低点N。这个区域被称为质量过剩区。

根据上述分析,处于不同的施工项目质量成本区,施工项目质量成本控制措施也不相同。不同区域施工项目质量成本控制见表2。

表2 不同区域施工项目质量成本控制措施

三、施工项目质量成本核算与控制研究

1.案例背景。某国际培训中心项目位于山东省境内,工程总建筑面积为9 389 m2,其中,地下建筑面积1 128 m2,地上建筑面积8 261 m2;建筑主体为5层,局部为2层及3层,地下为1层。建筑总高度为22 m,地下室和地上一层层高均为5.9 m,地上标准层层高均为3.9 m;质量目标优良;工程合同价款973.001 6万元,采用单价合同;工程历时143 d。

2.施工项目质量成本核算。该工程主体结构计划成本371.19万,实际发生成本400.81万。具体内容见表3。

表3 某国际培训中心项目主体结构施工项目质量成本数据

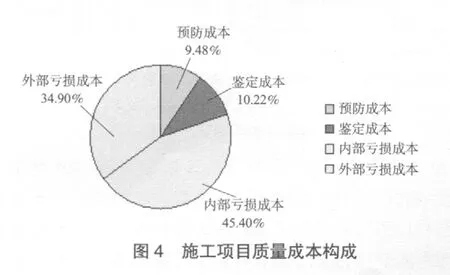

由表3可知,施工项目质量成本=预防成本+鉴定成本+内部损失成本+外部损失成本=227 887元。质量损失成本为182 992元。质量损失成本占质量成本总额的80.30%。各施工项目质量成本占总质量成本百分比分别为:预防成本占9.48%,鉴定成本占10.22%,内部损失成本占45.40%,外部损失成本占34.90%。该施工项目的质量损失成本的具体内容见表4。

表4 某国际培训中心项目质量损失成本分析

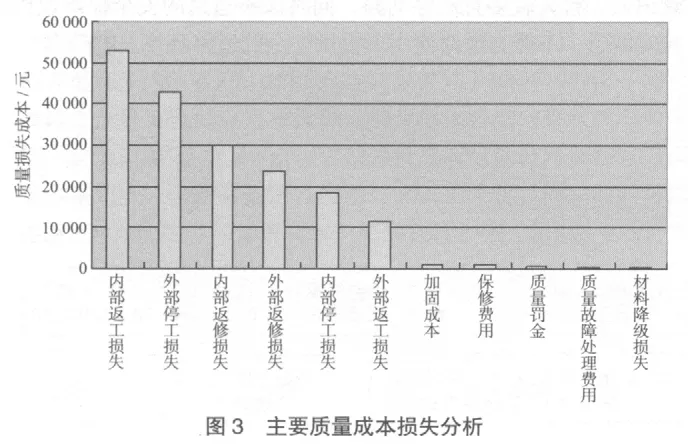

根据表4中各质量损失内容占总质量成本的比率,将质量损失成本额由大到小排列,找出施工项目质量损失的主要原因,并加以控制。损失成本的主要因素为内部返工损失、外部停工损失、内部返修损失、外部返修损失、内部停工损失和外部返工损失。可见,返工、停工和返修损失是造成该施工项目质量成本损失的主要原因。主要质量成本损失分析如图3所示。

通过计算可以得到以下结果。该项目实际成本比计划成本高了29.62万元,成本超支为7.98%。施工项目质量成本占施工项目预算成本的6.14%,占实际成本的5.69%;内外部损失成本(占施工项目预算成本的4.93%,占实际成本的4.57%)更为突出,质量损失所占比重大;预防成本占预算成本的0.58%,占施工项目质量成本的比率也只有9.48%。

同时,从施工项目质量成本构成比率来看,该项目预防和鉴定成本所占比重偏小,质量损失成本比重过大。损失成本是影响达到最佳施工项目质量成本的主要因素,属于质量改进区。施工项目质量成本构成分析如图4所示。

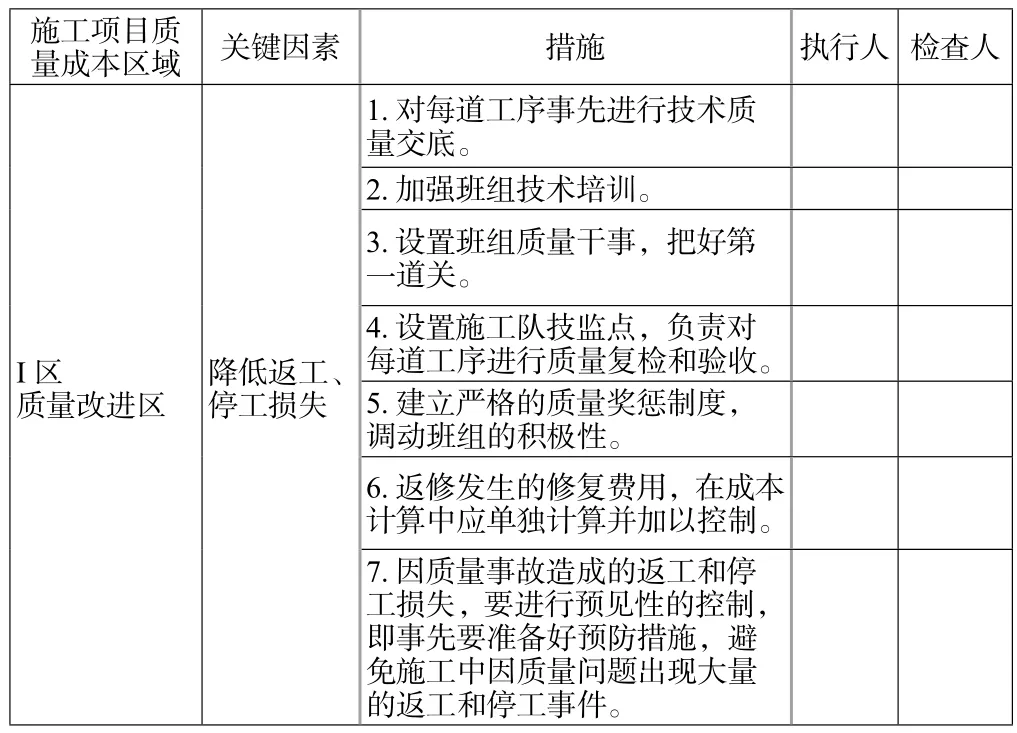

3.施工项目质量成本控制。根据现场情况反馈,在砌筑施工过程中,部分砌筑墙体经检查不符合质量要求,造成大量返工重砌,导致人工费和材料费超出计划成本。这是造成损失成本所占比重较大的原因。针对图3和图4的分析结果,提出了相应的施工项目质量成本控制措施,其具体内容见表5。

表5 施工项目质量成本控制措施

四、结论

施工项目质量成本数据是质量缺陷和质量管理薄弱环节的重要指示器,通过施工项目质量成本核算可以为建筑施工企业改进施工项目质量、提高施工项目的经济效益寻找突破口。一般施工项目管理人员对于非货币数据不敏感,而对货币数据则非常敏感,施工项目质量成本的货币形式能够引起施工项目管理人员的足够重视,从而达到提高施工项目质量水平、实现经济效益的目标。

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

河南电力(2021年5期)2021-05-29

今日农业(2019年15期)2019-01-03

电影(2018年12期)2018-12-23

小学生导刊(2016年34期)2016-04-11

广西民族大学学报(自然科学版)(2015年3期)2015-12-07

读者·校园版(2015年19期)2015-05-14

电测与仪表(2015年5期)2015-04-09

民生周刊(2012年10期)2012-10-14

俄罗斯问题研究(2012年1期)2012-03-25