政府绩效审计发展与审计体制的相关性研究——基于中美经验数据的分析

2012-09-19 13:06王素梅

财经理论与实践 2012年6期

王素梅,高 燕

(1.南京审计学院 审计系,江苏 南京 210036; 2.武汉工业学院,湖北 武汉 430072)*

19世纪末,英国国库和审计部就陆军勋章合同审计一事与陆军评议会(Army Council)发生对立,他们认为审计不仅应检查军事支出事项的合规与否,还应扩展到审查军事合同订立的经济与否。自此,政府绩效审计理念得以萌芽和发展。20世纪40年代,美国《政府公司控制法案》颁布,要求审计总署不仅应审查公营公司的合规性,还应对公营公司的内部管理和控制效率进行评价,从而完全意义上的政府绩效审计率先在美英等国建立。20世纪70年代,美国《政府组织、程序、活动和职责的审计准则》的颁布,标志着政府绩效审计开始走向法制化。在我国,政府绩效审计经过20世纪90年代以企业经济效益审计、专项资金效益审计为中心的探索,于2002年后进入全面发展阶段。《审计署2008至2012年审计工作发展规划》提出,要全面推进绩效审计,到2012年,每年所有的审计项目都应开展绩效审计。因此,在新的世纪,世界范围内政府绩效审计还将不断发展,并日益成为一个国家社会民主发展和公共管理水平的象征。

一、政府绩效审计发展与审计体制的相关性:文献综述

政府绩效审计发展与审计体制的相关性研究始于20世纪末。1995年,经济合作和发展组织(OECD)对其各成员国最高审计机关开展政府绩效审计的情况进行调查。在此基础上,Barzelay(1997)对澳大利亚、英国、美国等十三国政府绩效审计实践的差异原因进行分析,认为行政与立法机构之间的关系是影响差异的主要原因之一,此外,还有组织法律地位、顾客关系、内外部顾客政策选择偏好因素等[1]。Jacobs(1998)以新西兰政府绩效审计的发展为研究对象,认为政府绩效审计是社会、政治制度等环境综合作用的产物,是一个“认识共同体”(Epistemic Communities)[2]。Guthrie 和 Parker(1999)则以澳大利亚政府绩效审计20世纪最后25年的发展为研究对象,运用历史事件研究法认为,对政府绩效审计的研究不可能脱离政治程序,以及组织实现政治程序的手段中包含的巨大利益[3]。世界银行(2001)、世界发展组织(2004)认为,独立性是一国最高审计机关成功开展绩效审计的关键要素之一,即便是采用相同体制的国家,在组织方式上也会有自己的一些特点[4]。Lorenz Blume、Stefan Voigt(2010)通过近40个国家的数据检验后认为,审计体制似乎对政府效率的影响不大,采用审计法院模式的国家腐败水平感觉更高[5]。程新生、陶能虹(2000)、顾晓敏、郑佳(2010)认为,审计体制的不同是中美等国政府绩效审计存在差异的主要原因之一[6]。陈全民、杨秋林、李建新(2005)对美国、瑞典和澳大利亚的政府绩效审计进行分析后认为,立法机构在其政府绩效审计发展中具有决定性作用[7]。

综观世界各国对政府绩效审计发展与审计体制的相关性研究,对两者关系的经验研究涉及很少,国内只有陈宋生、余新培(2005)[8]、欧阳华生、余宇新(2009)[9]等对人均国民收入、教育指数、技术水平高低、财政总支出占GDP的比重等因素与政府绩效审计开展的关系进行过研究。究其研究困境,普遍认为,主要原因在于绩效审计学科还处于发展阶段、政府审计理论框架的缺乏以及政府审计相关数据不易公开获得等。

二、理论基础与研究假设

(一)理论基础

审计体制是影响政府绩效审计发展的重要因素,其理论基础主要来源于公共受托责任理论。公共受托责任是委托—代理理论在公共领域中的运用,被视为政治学和经济学重要的制度性特征。在国家的边界内,人民是公共资源和公共权力的所有者,从而成为委托方,政府受托对公共资源进行使用,并承担主动报告等责任义务对人民负责。政府权力的行使因公共受托责任的要求而合法[10]。

政治学和经济学认为,公共委托关系中信息的不对称性和政治契约的不完备性使得逆向选择与道德风险普遍存在。人民、议会、政府在一定程度上存在着自身各异的目标函数,同时,政府管理具有强制性,往往在具体社会生活中可以凭借公共权力强制左右人们的行为,使民众这一委托人在实际操作中成为弱势群体。因此,必须设计有效的制度代表人民的意志来监督政府的代理行为,避免逆向选择和道德风险。从而,在政府审计领域,政府审计机关、民众及其代议机构(议会)、各级政府部门的审计关系正式形成,政府审计成为解决委托代理问题的一种路径选择,其中财政财务收支合规性审计是对政府履行公共受托责任的合规性、真实性进行监督,绩效审计则是对政府履行公共受托责任的经济性、效率性和效果性等进行监督。

一国的政治体制是该国政府责任落实的基本环境,作为政府责任的监督性制度安排,政府审计的隶属关系,也即政府审计体制应与各国的政治体制相适应[11]。审计体制是国家根据政治、经济发展的需要,通过宪法、审计法等法定程序,对政府审计机关的典型组织形式、领导体制以及其职权设置制度化的总称,是一种制度安排。政府审计机关接受人民或其代表议会的领导,监督政府(受托人)及各层级部门使用公共资源的合法有效性,并将审计结果向公共委托人报告,揭示可能存在的公共委托代理问题。为了更好地履行政府责任监督职能,政府审计机关在隶属关系上应以能更好地发挥责任监督和控制作用为根本前提,以更好地服务于政府契约中的最终委托人——公民为根本目的。因此,一方面,作为政府审计机关,理应隶属于国家所有者(人民)或其代理机构(议会),接受其委托和授权,才能真正代表人民的利益,监督政府对公共资源的使用情况,并将其结论传达给包括人民、议会在内的利益相关者,即审计结果公开,以此来增进民众对政府履责的了解,减少信息不对称,从而促进民主政治的快速发展。另一方面,正是由于民主政治的持续张力,其自主意识要求政府使用公共资源在真实、合法的基础上还必须具备经济性、效率性、效果性和公平性等,才能促使对政府受托责任进行监督和评价的政府绩效审计的快速发展,从而形成良性循环。基于此,立法型审计体制成为代议制民主政治中监督受托方(政府及其各组成部门)公共受托责任履行情况的合理选择,是政府绩效审计快速发展的助推器。

(二)研究假设

陈宋生、余新培(2005)以制度变迁理论为理论基础对世界各国政府绩效审计的变迁进行了实证研究,结果表明一国的技术水平越高、财政支出占GDP的比重越大,则该国政府绩效审计开展得越好。欧阳华生、余宇新(2009)结合世界各国经济社会发展的经验数据,得出人均国民收入、教育指数等与一国是否开展绩效审计正相关的结论。本文在这些文献的基础上,对政府审计体制与政府绩效审计的关系进行研究。为使研究结果客观、可靠,将中美政府绩效审计的发展分别用中国和美国政府绩效审计工作量占全部工作量的比例来代表;将审计体制设为虚拟变量(假设美国所采用的立法型审计体制为0,中国所采用的行政型审计体制为1);其他控制变量包括:中央政府支出占国民生产总值的比重代表政府支出规模;人均国民生产总值取对数来代表经济发展水平;个人计算机台数/千人取对数代表技术水平;教育指数代表文化教育水平。

基于上述思路,提出以下研究假设:

假设1:立法型审计体制与政府绩效审计的发展正相关。在立法型审计体制下,立法、行政和司法三权分立,相互制衡,有利于民主政治意识的培养,有利于从根本上促进政府绩效审计的发展。

假设2:政府支出规模与政府绩效审计的发展正相关。一国中央政府支出占国民生产总值的比例越大,民众越关心其使用是否科学,是否具有经济性、效率性、效果性,就越需要政府绩效审计,从而自主推动政府绩效审计的发展。

假设3:经济发展水平与政府绩效审计的发展正相关。一国人均国民生产总值越高,经济发展水平越高,越能为政府绩效审计的发展奠定物质基础。

假设4:技术基础与政府绩效审计的发展正相关。一国个人计算机的普及率越高,对计算机利用程度就越高,政府绩效审计开展的效率越高,其发展越快。

假设5:文化教育水平与政府绩效审计的发展正相关。一国教育指数越高,民众参政议政的动力和能力越强,越能促进政府绩效审计的发展。

三、模型建立与样本来源

(一)模型建立

基于上述研究假设,建立回归模型:

式(1)中,Y是被解释变量,表示政府绩效审计工作量占全部审计工作量的比例;xi表示解释变量;αi表示每单位量x的增加对政府绩效审计比例的影响;ξi为残差。

(二)样本来源

被解释变量数据主要来自美国审计署网站、中国审计署网站,解释变量数据主要来自世界银行报告、《国际统计年鉴》。

(三)研究方法

为直观比较中国与美国开展政府绩效审计的差异,先对中、美两国开展政府绩效审计的变量进行双样本T检验,检验结果见表1。

表1 中美两国开展政府绩效审计的双样本T检验

双样本T检验结果显示,美国政府绩效审计工作量占全部审计工作量的比例显著高于中国政府绩效审计工作量占全部审计工作量的比例,说明与美国相比,中国政府绩效审计的发展缓慢。

四、实证分析过程与结果

(一)描述性统计

表2列示了变量的描述性统计结果。结果显示,政府绩效审计工作量占全部审计工作量的比例值最高达0.93,美国1982、1983、2008年均达到该数值。比值最小仅为0.01,即中国2002年政府绩效审计开展的比例值。中国政府绩效审计刚刚起步,政府绩效审计工作量占全部审计工作量的比例低。

表2 变量的描述性统计结果

(二)多元回归结果

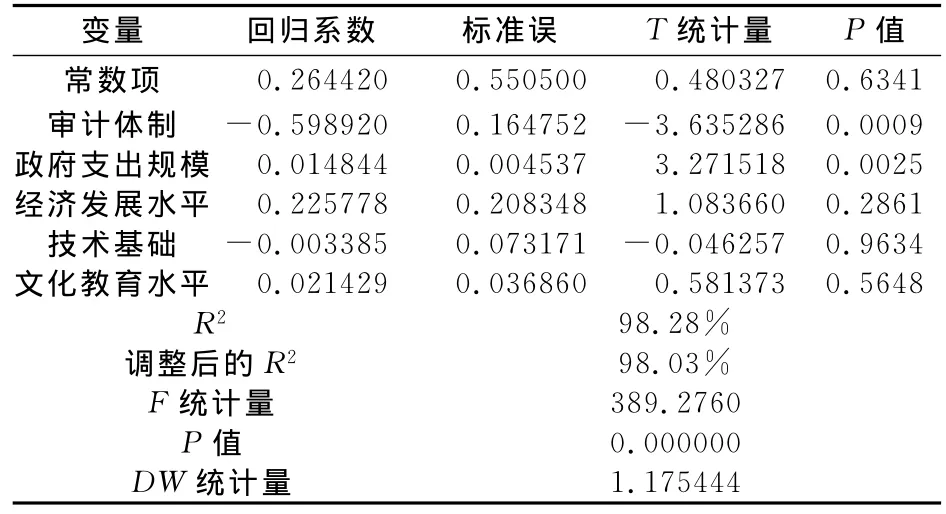

本文将中美数据进行混合,运用OLS方法对公式(1)回归,得出的结果如表3所示。

表3 中美数据混合回归结果

(三)实证结果分析

根据表2所示,X1、X2在0.01的水平上显著,表明审计体制和政府支出规模两个因素都对政府绩效审计的发展有显著影响,假设1和假设2通过检验。具体而言,中国式行政型审计体制不利于政府绩效审计的发展,而美国式立法型审计体制与政府绩效审计的发展显著正相关。同时,政府支出的规模也与政府绩效审计的发展显著正相关。此外,经济发展水平、技术基础和文化教育水平这三个解释变量与政府绩效审计的发展显著程度不高,因为,经济发展水平从内涵型与外延型生产角度考量一国的经济总量和人均国民收入,受国际国内多种因素的影响,所以与政府绩效审计的发展相关性程度不高;技术基础代表一国的科研含量和自主研发能力,目前,政府绩效审计对技术基础的依赖程度不高,所以技术基础对政府绩效审计的发展没有显著影响;文化教育水平是一国历史文化与现代文明综合作用的结果,具有相当大程度的历史因素和本土因素,因而其与政府绩效审计的发展显著程度亦不高。

(四)稳健性测试

考虑数据的可取得性,采用剔除一个变量的方法进行稳健性测试。

1.剔除文化教育水平变量后的稳健性测试。表4显示,剔除文化教育水平变量后,审计体制的显著程度降低了,但模型整体仍能保持理想结果,表明本文结果具有一定的稳健性。

2.剔除技术基础变量后的稳健性测试。表5显示,剔除文化教育水平变量后,模型整体亦理想,表明本文结果具有一定的稳健性。

表5 剔除技术基础变量后中美数据混合回归结果

五、研究启示

审计体制是影响政府绩效审计发展的重要因素,是国家政治制度中权力制衡关系在政府审计领域的彰显。政府绩效审计是国家所有者(人民)监督国家经营者(政府)履行公共受托责任情况的工具选择,为了更好地促进政府绩效审计乃至于政府审计的发展,行政型审计体制需要变革。因此,从长期来看,审计体制应隶属于民意集中机构,如议会、国会等,在民主政治蓬勃发展的推动下,议会产生强有力的持续监督诉求,从而在经济、社会、文化等领域形成不可遏制的社会张力,敦促政府审计机关对政府履行受托责任情况的真实性、合规性以及绩效性进行监督,政府审计从财政财务收支的合规性审计向绩效型审计才能加速转变。在这一过程中,政府可用资源的稀缺与政府所承担公共管理及社会福利职责的日趋扩大之间矛盾的不断加剧,也即政府支出规模的日益庞大往往成为政府绩效审计产生和持续发展的导火索。因此,立法型审计体制应该成为我国政府绩效审计发展的长期选择。

[1]Barzelay M.Central audit institutions and performance auditing:a comparative analysis of organizational strategies in the OECD[J].Governance:an International Journal of Policy and Administration,1997,(3):235-260.

[2]Jacobs K.Value for money auditing in new zealand:competing for control in the public sector[J].British Accounting Review,1998,(3):343-360.

[3]Guthrie J.E.and Parker L.D.A Quarter of a century of performance auditing in the australian federal public sector:a malleable masque[J].Abacus,1999,(3):302-332.

[4]Department for International Development,Characteristics of different external audit systems[EB/OL].http://www.dfid.gov.uk/about dfid/organisation/pfma/pfma- externalauditbriefing.pdf.2004-10-21.

[5]Lorenz Blume,Stefan Voigt.Does organizational design of supreme audit institutions matter?a cross-country assessment[J].European Journal of Political Economy,2010,(7):1-15.

[6]顾晓敏,郑佳.中美英政府绩效审计比较研究[J].财会月刊,2010,(1):23-27.

[7]陈全民,杨秋林,李建新.中西方政府绩效审计环境比较[J].审计研究,2005,(2):16-18.

[8]陈宋生,余新培.世界各国政府绩效审计变迁理论和来自各国的经验证据[J].当代财经,2005,(5):111-115.

[9]欧阳华生,余新宇.政府绩效审计制度变迁需求影响因素效应实证分析-国际经验证据与中国符合性检验[J].财经论丛,2009,(7):82-89.

[10]Stewart,J D.The role of information in public accountability,in issues in public sector accounting[J].Oxford Philip Allan Publishers Ltd,1984:13-34.

[11]李景鹏.政府的责任与责任政府[J].国家行政学院学报,2003,(5):16-19.

[12]项俊波.论我国审计体制的改革与重构[J].审计研究,2001,(6):18-23.

[13]吴联生.政府审计机构隶属关系评价模型[J].审计研究,2002,(6):14-18.

[14]马正凯,黄晓波.政府审计:存在的问题、借鉴与体制改革[J].河南社会科学,2005,(8):152-153.

猜你喜欢

潍坊学院学报(2021年3期)2021-08-23

地理信息世界(2021年2期)2021-08-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

河南工程学院学报(社会科学版)(2017年1期)2017-03-27

中国信息化周报(2016年45期)2016-12-27

中国卫生(2016年10期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2015年6期)2015-11-08

数学年刊A辑(中文版)(2015年2期)2015-10-30