高管身份特征对盈余质量影响的实证研究

2012-09-19 13:06万宇洵肖秀芬

财经理论与实践 2012年6期

万宇洵,肖秀芬

(湖南大学 工商管理学院,湖南 长沙 410082)*

一、引 言

对于盈余质量,国内外学者至今没有形成其定义一致的看法。一种为大多数学者所接受的定义是盈余信息的投资者决策相关性,也就是当期或历史盈余预测公司未来现金流的能力[1]。在资本市场上,外部投资者盈余信息的主要来源仍然是资产负债表、利润表和现金流量表等年度和中期报表[2]。财务报表质量的高低决定了公司盈余质量的高低[3]。

近年来,不少上市公司通过粉饰财务报表等手段来进行盈余管理,实施盈余操纵甚至财务欺诈。公司高层管理者有能力且有动机进行这一系列的行为,于是公司高管成为公司盈余质量影响因素中的一大研究热点。高层阶梯理论认为公司管理者的认知结构和价值观决定了其对相关信息的理解力和解释力,影响战略选择,继而影响企业行为[4]。Bantel等(1989)认为,管理者由于学历、年龄、性别和工作经历等身份背景的不同,会形成不同的个人信念和情绪,进而会在公司的财务行为中产生不同的影响。在高管性别对盈余质量的影响方面,Peng等(2007)研究发现男性管理者比女性管理者表现出更多的过度自信;Krishnan等(2008)发现女性高管比例与盈余质量呈现显著的正相关关系;当将研究范围扩展到全球范围内,却发现男女性别的特质差异程度在不同国家与地区间有所不同(Roxas等,2004;Bernardi等,2008);张会丽等(2010)发现在我国上市公司高层女性比例的高低对盈余质量没有显著影响,支持了Roxas等研究结论[5]。在高管年龄对盈余质量的影响方面,Vroom等(1971)和Hambrick等(1984)研究认为,年龄大的管理者倾向于采取风险较小的决策,企业盈余质量较高;Prendergast等(1996)认为年轻管理者为了展示自身能力,容易在企业决策中表现出过度自信,操纵盈余的可能性更大。在高管学历对盈余质量的影响方面,Spence(1974)提出了劳动力市场上信号传递理论,该理论认为雇员的学历能向雇主传递其能力信息;陈传明等(2008)发现高管学历影响企业多元化;姜付秀等(2009)则发现管理者的教育水平影响企业过度投资行为。上述学者的研究往往只针对高管背景中的一项如性别、年龄等进行集中讨论,没有对高管背景的各个方面进行综合研究。

本文基于高层阶梯理论,采用我国上市公司数据样本,避免了以往大多数研究采用的问卷调查和实验研究等方法的弊端,首次从高管身份特征这个角度来研究企业盈余质量问题,实证研究了高管的各个身份特征与企业盈余质量的关系。

二、研究假设

企业的盈余质量会受到很多因素的影响,高管的身份特征无疑是其中很重要的一个方面。1958年March和Simon提出有限理性人理论,企业管理者作为有限理性人,很难在企业决策中做出完全符合经济学意义的理性决策。高层阶梯理论(Hambrick,1984)认为管理者的认知结构和价值观等特质影响企业行为。由于管理者认知结构和价值观的难以衡量性,后人采用与认知结构和价值观密切相关的身份特征如性别、年龄、学历等作为替代,来研究管理者特质与企业行为之间的关系[6]。本文选取管理者身份特征中最具代表性的性别、学历和年龄来研究其与企业盈余质量之间的关系。

(一)高管性别与盈余质量

性别影响行为是心理学界的共识。将心理学理论引入管理学后的研究表明,在企业决策和战略行为中,男性管理者和女性管理者存在差异[7]。与男性相比,女性管理者更少表现出过度自信(Peng和Wei,2007),因此面对同样经营环境时,更能做出正确决策。女性管理者也比男性管理者更厌恶风险(Schubert,2006),因而决策更加谨慎。基于此,本文认为女性管理者在公司决策中更加谨慎,更不容易因为过度自信而做出控制盈余行为,公司的盈余质量相对较高,于是我们提出假设1:

H1:上市公司高管男性比例与盈余质量负相关。

(二)高管年龄与盈余质量

首先,管理者年龄代表着管理者的经验和阅历,年龄大的管理者经验更丰富,因而决策更准确;其次,年龄较大的管理者工作时间长,积累了一定的个人声誉,而对于管理者而言,声誉时常与职位升迁、薪酬等许多长期的利益相联系。管理者一旦被发现有夸大公司盈余、粉饰财务报表的嫌疑,将会严重影响个人声誉[8]。所以拥有了一定声誉的年长管理者更不愿意用自己的声誉冒险,因而更不会操纵盈余。由此提出假设2:

H2:上市公司高管年龄与盈余质量正相关。

(三)高管学历与盈余质量

学历代表着管理者的受教育水平,能够反映管理者的知识深度和广度,在一定程度上表现出管理者的认知能力[7]。盈余操纵是一项高专业性高风险的行为,学历高的管理者更能识别盈余操纵行为,更懂得盈余操纵对企业的不利影响。因此,高管学历越高,企业越不可能发生盈余操纵行为,由此,我们提出假设3:

H3:高管学历与盈余质量正相关。

三、研究设计

(一)样本情况

为避免会计准则变动带来的影响,本文样本选自上海证券交易所A股企业2007~2011年数据。剔除有行业特殊性的金融保险业和ST、PT的企业,最后获得762家企业作为研究样本。数据源自国泰安数据库,缺失的部分高管身份数据手工收集自上市公司年报、巨潮网及相关公开出版物。

根据魏立群(2002)、王建华(2008)、何威风和刘启亮(2010)等的研究,高管界定为上市公司年报中披露的董事会成员、监事会成员、总(副总)经理、财务总监、董事会秘书等能在公司中影响财务决策的人员[9]。

(二)模型设计

本文将盈余质量定义为盈余信息的投资者决策相关性,采用Easton和Harris提出并验证的盈余反应系数模型来评价盈余质量,并用盈余反应系数来度量盈余质量。盈余反应系数是学者们经常用来度量盈余质量的一个研究工具,是指投资人对盈余宣告的反应程度[10]。

本文根据 Fan 和 Wang(2002)、王化成等(2006)以及王建华(2008)等的研究,在盈余反应系数模型中引入企业规模、托宾Q和资产负债率作为控制变量,同时将时间和行业加以控制,得到基本模型(1):

对于假设1,在模型(1)的基础上加入上市公司高管性别这一因素,得到实证模型(2)。当高管性别为男性时,变量取值为1,否则为0。i公司高管性别Gend这一虚拟变量为该公司所有高管性别的平均数,也是该公司男性高管占所有高管的比例。当把高管性别这一虚拟指标与盈余质量指标相乘,其系数可以反映高管性别对盈余反应系数的影响。根据假设1,该项的系数α2预期为负。由此,得到模型(2):

对于假设2,在基本模型(1)中增加上市公司高管年龄这一因素,得到模型(3)。公司高管年龄,采用上市公司所有高管的年龄平均数。将上市公司年龄这一虚拟指标与盈余质量指标相乘,其系数可以反映高管年龄对盈余反应系数的影响。根据假设2,该项系数α2预期为正。由此,得到模型(3):

对于假设4,在基本模型(1)增加的基础上,加入上市公司高管学历这一因素,得到实证模型(3)。当高管学历为高中或中专以下时取值为1,大专为2,本科为3,硕士为4,博士及以上为5。i上市公司高管学历Edu这一虚拟变量为该公司所有高管学历的平均水平。将上市公司高管学历这一虚拟变量与盈余质量指标相乘,其系数可以反映高管学历对盈余反应系数的影响。根据假设3,该项系数α2预期为正。由此,得到模型(4):

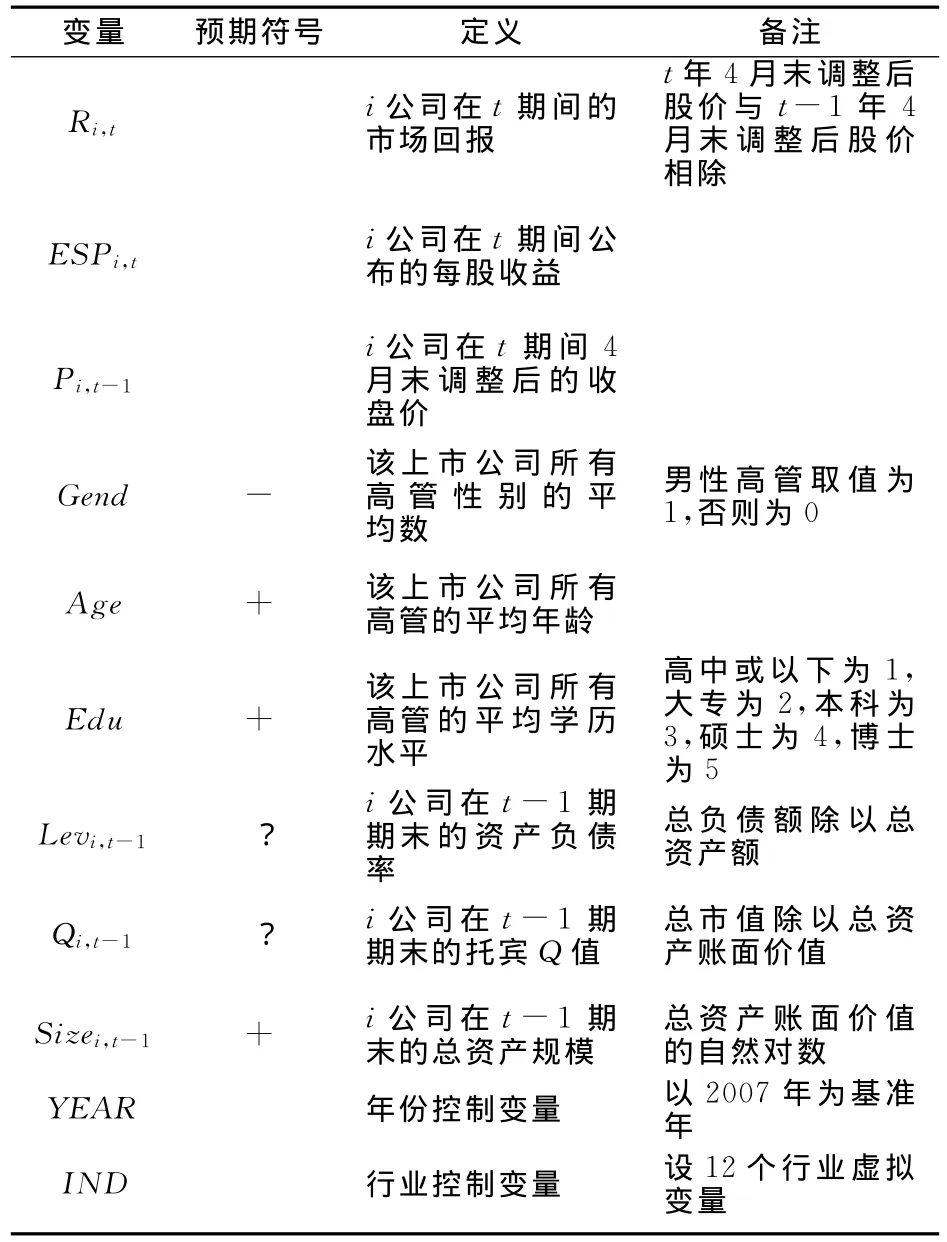

上述模型中各变量的定义见表1:

表1 变量定义

四、实证研究

(一)描述性统计

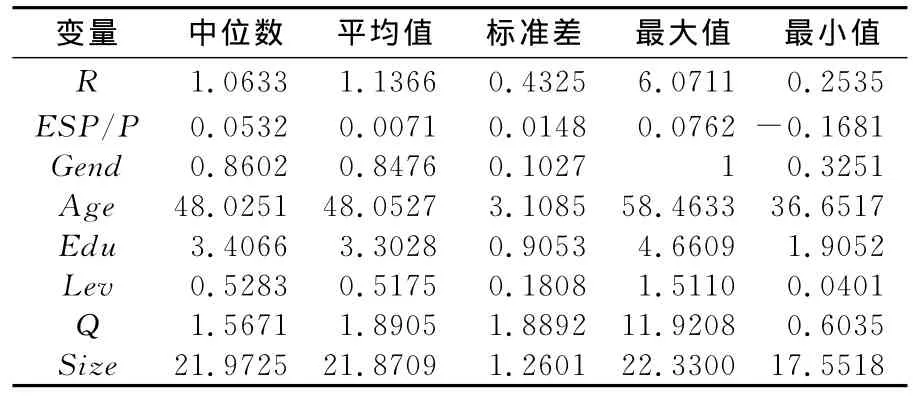

本文研究所用的数据处理软件是stata11和excel。表2为相关数据的描述性统计结果。由表2可知,上市公司高管中男性比例平均为84.76%,甚至有公司高管均为男性。女性高管比例最高为67.49%,说明在该类公司中女性已经通过个人决策影响公司行为。上市公司高管的平均年龄为48岁,高管年龄最长为58岁,最小为36岁,说明上市公司高管中不乏年纪较长,经验丰富者,同时也有年轻人走进公司最高决策层。上市公司高管受教育程度为本科水平。该统计结果与何威风等(2010)的统计结果相近。

(二)回归分析

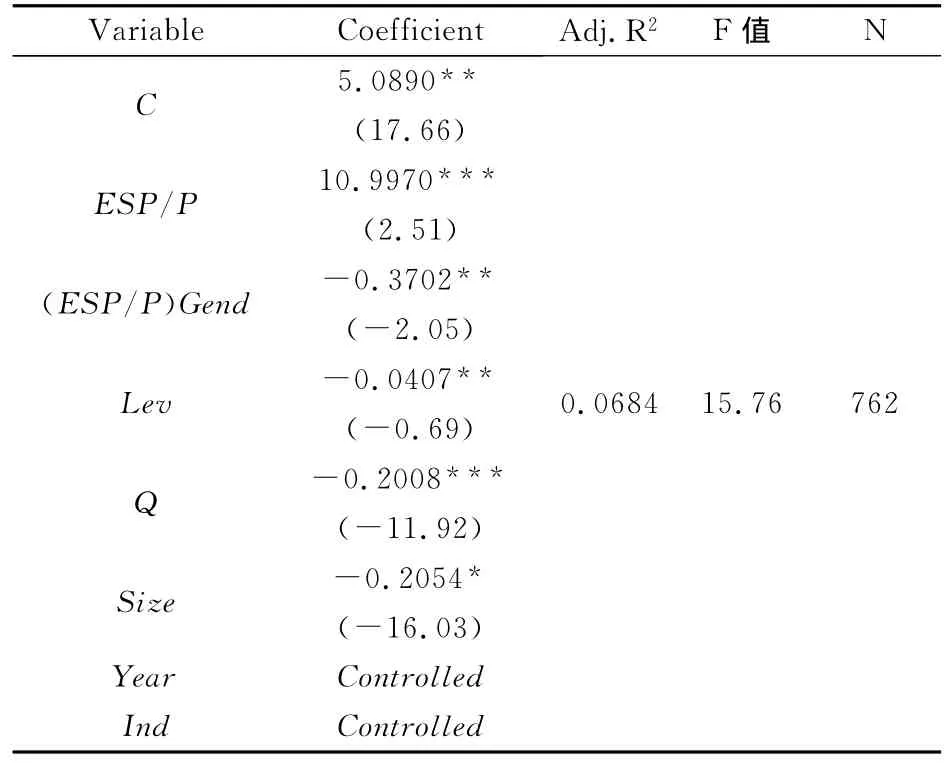

1.上市公司高管性别与盈余质量的回归分析。回归检验结果如表3所示。由表3可知,即女性高管比例与盈余质量有正相关关系,且在5%的水平上显著,二者之间仅有中等强度的负相关关系。

表2 变量的描述性统计

表3 高管性别与盈余质量的回归结果

2.上市公司高管年龄与盈余质量的回归分析。根据模型(3)进行回归检验,得到的系数α2,反映高管年龄对盈余质量的影响。此次回归检验结果如表4所示。由表4可知,上市公司高管年龄与盈余质量有正相关关系,且在1%的水平上显著,是明显的相关关系。

3.上市公司高管学历与盈余质量的回归分析。根据模型(3)进行回归,得到的系数α2反映高管学历对盈余质量的影响。回归结果如下表5所示。由表5可知,上市公司高管学历与盈余质量有正相关关系,且在1%的水平上显著,是明显的相关关系。

五、研究结论

1.上市公司高管男性比例与盈余质量存在并不十分显著的负相关关系。这说明女性在性格方面的谨慎,在一定程度上有助于提高公司的盈余质量。因此,在公司规划与任命企业高管人员时,应当充分让女性高管发挥在财务工作上的优势,认识到女性高管对于提升公司盈余质量的意义,给予女性更多的升职空间。

2.上市公司高管年龄与盈余质量存在显著的正相关关系。说明年龄较大的高管能在一定程度上提高企业的盈余质量。因此,公司在任命高管人员时,应适当关注该人员的相关工作经验和时间长短,尽可能让经验丰富、作风谨慎的人员进入公司决策层。

表4 高管年龄与盈余质量的回归分析

表5 高管学历与盈余质量的回归分析

3.上市公司高管学历对盈余质量有显著的正面影响。结果说明学历高、会计专业水平高的管理者,能提升公司盈余质量。因此,公司在进行人事任命时有必要考察其教育背景,尤其是在对专业技术水平要求较高的会计决策岗位进行任命时,在考察学历的同时,可以适当考虑CPA等专业获得资格者。

总之,上市公司高管作为企业的决策人,能影响其情绪、理解力和认知的身份特征会对企业行为产生不容忽视的影响,是完善治理操纵盈余行为的制度设计应当重视的因素。

[1]张正国.股权集中度、股权构成与盈余质量[J].技术经济与管理研究,2010,(3):104-109.

[2]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

[3]余怒涛,沈中华,黄登仕.审计意见和年报会影响盈余质量吗?[J].审计研究,2002,(3):55-63.

[4]Donald C.Hambrick,Phyllis A.Mason.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,(2):120-128.

[5]张会丽,张然,林景艺.女性高管是否影响公司盈余质量——基于我国上市公司的大样本分析[J].财经理论与实践,2010,(168):62-66.

[6]何威风,刘启亮.我国上市公司高管背景与财务重述行为研究[J].管理世界,2010,(7):144-155.

[7]王霞,薛跃,于学强.CFO的背景与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,(9):123-134.

[8]陈德球,雷光勇,肖童姝.CEO任期、终极产权与会计盈余质量[J].经济科学,2011,(2):104-116.

[9]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,(4):16-22.

[10]顾振伟,秦默,欧阳令南.改进后扩展琼斯模型与其他盈余管理计量模型的比较研究[J].财经丛论,2008,(5):78-83.

猜你喜欢

公民与法治(2022年4期)2022-08-03

中国注册会计师(2021年9期)2021-10-14

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

东西南北(2015年9期)2015-09-10

教育与职业(2014年7期)2014-04-17