我国环境监测仪器行业2011年发展综述

2012-09-19 06:56:48中国环境保护产业协会环境监测仪器委员会北京100037

中国环保产业 2012年6期

(中国环境保护产业协会环境监测仪器委员会,北京 100037)

我国环境监测仪器行业2011年发展综述

(中国环境保护产业协会环境监测仪器委员会,北京 100037)

概述了2011年我国环境监测仪器行业的发展环境及经营状况;分析了行业总体技术的发展、新技术的应用以及骨干企业的发展现状;提出了行业发展中存在的主要问题及解决建议;并对行业的发展趋势进行了展望。

环境监测仪器;行业发展;在线监测

1 2011年行业发展现状

1.1 行业发展环境

国家“十二五”规划中提出要大力发展新兴产业,节能环保列在七大新兴产业之首,这对环保行业以及环境监测仪器行业是极大的利好。同时,经过“十一五”的奋斗,环境监测仪器行业的骨干企业在经济实力、竞争实力、科技创新能力、价值创造能力、风险控制能力等方面都有了长足的进步,为持续发展提供了坚实的基础。

在环保政策和法规方面,2011年国家和地方环保部门相继出台了多项针对减排和治理的政策、法律、法规,例如环保部出台了《国家环境保护“十二五”规划》,其中提到:“十二五”时期环境保护的主要目标是:主要污染物排放总量显著减少;城乡饮用水水源地环境安全得到有效保障,水质大幅提高;重金属污染得到有效控制;持久性有机污染物、危险化学品、危险废物等污染防治成效显著;城镇环境基础设施建设和运行水平得到提升;生态环境恶化趋势得到扭转;核与辐射安全监管能力明显增强,核与辐射安全水平进一步提高;环境监管体系进一步健全。《重金属污染防治十二五规划》,规定了五种主要重金属、144个重金属污染重点防治区域及4000多家重点污染源需要开展重金属排放的监测工作;《火电厂大气污染物排放标准》(GB13223-2011),新的排放标准将比以前有较大的提高,对自动监测设备的方法、精度也提出了新的要求。同时,各地方环保部门也分别出台了一系列的规范和制度,对本地区的污染源排放标准、环境监测数据管理等方面做出了规定,这些措施的出台都将为环境监测仪器行业的发展指明新的方向,必然会给环境监测仪器行业带来新一轮的市场需求和热点。

1.2 行业经营状况

据不完全统计,2011年全国共有约200家生产废气、废水在线自动监测系统的企业(含集成商),与上年相比,基本保持稳定。其中,有120家企业生产废气在线监测系统,80家生产废水在线监测系统,这200家企业中有20余家属于独资或合资企业。

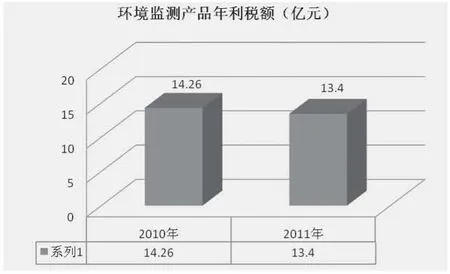

根据中国环境保护产业协会环境监测仪器委员会的统计,环境监测仪器行业2011年环境监测设备总销售额达到32亿元,相比2010年下降8.6%。全年利税总额达到13.4亿元,相比2010年下降6.0%(见图1、图2)。

图1 环境监测产品年销售额

图2 环境监测产品年利税额

对比2010年的数据可以看出,2011年环境监测仪器行业整体发展出现了负增长,主要原因是由于2011年是“十二五”规划的第一年,许多新的政策尚处于制定、细化和探索过程中,未能形成有效的市场需求,相信随着各项政策的落实、推进,市场需求会逐渐扩大。

统计数据显示,行业销售收入前10位的企业与2010年基本相同,排名顺序变化也不大,反映出行业中的骨干企业经营稳定;市场格局也基本保持稳定,没有异军突起的企业。从排名前10位的企业销售收入分析,相比2010年的变化不大,这也反映出这些企业在经营上更加成熟稳健,抗风险能力大大提高。

2011年行业销售收入排名前10位企业的销售收入总额,约占全行业收入总额的61%,与2010年的60%相比变化不大。这说明行业市场在集中度方面没有进一步集中的趋势,同时也反映出其他企业在区域、技术、产品等方面存在着一定的竞争优势。

2011年行业整体出口合同额与2010年基本持平,略有下降。绝对数量仍然不大,只占到监测设备总销售额的1%左右。

据统计,至2011年末,行业从业人数总量比2010年增涨了27.4%(见图3)。从业人员的增加也反映出行业企业对行业未来发展的信心。

图3 环境监测行业2011年末从业人数

1.2.1 行业生产经营状况分析

2011年,环境监测仪器类总销售台/套数为19,250台/套,相比2010年的22,339台/套,销售量下降了13.8%(见图4、表1)。

图4 环境监测仪器年销售数量

表1 监测仪器年销售数量收入统计

以上数据说明,污染源端监测仪器在经历了“十一五”期间的大规模建设后,2011年监测仪器(特别是污染源自动监测仪器)的市场需求已经趋于平稳,在“十二五”规划中,增加了氨氮和氮氧化物减排任务,由于氨氮监测仪器安装实施条件相对简单,许多地区已经逐步开始推进安装工作,产生了一定的市场需求;另外,CODCr监测仪器仍然有较大的市场需求,这主要是由于CODCr监测仪器的寿命相对较短,一些几年前安装的设备已经达到使用期限,加上各地区对在线监测数据审核的加强,一些不能稳定运行的设备被淘汰更换,这些因素也导致产生了较大的市场需求,再加上国家加强了对重金属防治的要求,水质重金属检测设备的市场也在逐渐增加,这些因素使得2011年水质类监测仪器的销售数量较2010年增长了10.6%。

虽然“十二五”规划中也增加了氮氧化物的减排指标,但是由于脱硝工程投资大、建设周期长,氮氧化物监测仪器的需求尚需要随着脱硝工程的实施才会有较大的增长。因此,烟尘烟气类监测仪器的销售数量较2010年下降了22.6%。同样受“十二五”规划的影响,环境空气监测设备较2010年增长了171%,数据采集仪较2010年下降了78.4%。

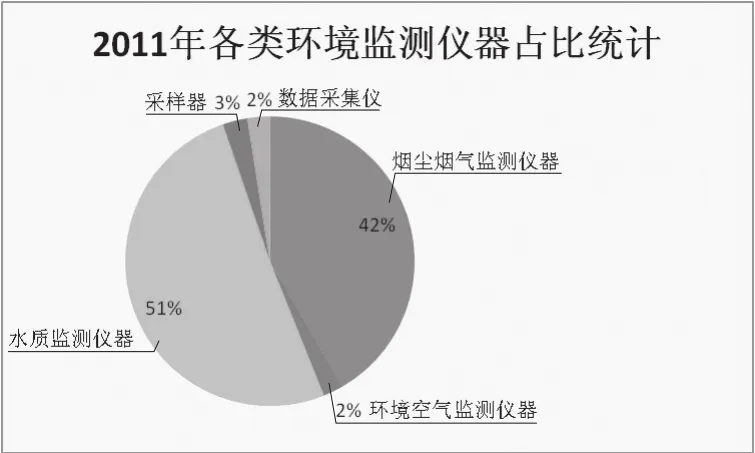

从各类监测仪器所占比例来说,水质类监测仪器和烟尘烟气类监测仪器的销售仍然占据主要的市场份额,两项之和超过整个市场份额的90%。说明了污染源端的自动监测仪器市场仍占据行业内最主要的市场份额(见图5)。

图5 2011年各类别仪器市场占比情况

总之,通过对行业产品的销售数据分析可以看出,环境监测仪器的市场情况对政策影响的关联度非常高。

从以上数据还可以发现,行业仪器产品的生产数量和销售数量基本相等,这说明行业内的各企业基本都采用了按订单生产的方式,以减少库存资金占用。数据同时也说明了环境监测仪器市场区别于其他工业产品市场的特殊性。而从另外一方面也能反映出,行业中大部分企业的生产能力尚未能达到最佳状态,行业存在着一定程度的产能过剩问题。

1.2.2 行业成本费用及盈利能力分析

从2011年行业销售收入和销售数量分析来看,2011年行业销售收入与2010年相比略有下降,行业产品销售数量(台/套)中的烟尘烟气仪器数量下降,水质监测仪器销售数量略有提高。由于烟尘烟气监测仪器的单套价格要高于水质监测仪器的单套价格,因此可以得出结论,平均单套仪器销售价格与2010年相比基本维持在相同的水平。

从利税总额分析和从业人数的分析看,行业利税总额与2010年相比下降约6%,从业人数同比增加了27.4%,因此可以推断,人力成本增加也造成行业的盈利总额略有下降。同时,2011年全年CPI涨幅为5.4%,使得劳动力成本与2010年相比有一定的增加,这也增加了企业的支出费用。

从行业销售收入排名前几位的企业中的环境监测产品收入,与2010年末环境监测领域从业人数的数据对比分析来看,与2010年相比,这些企业的销售收入总额基本持平,而从业人数增长了约10%,导致人均销售收入略有下降,其中部分企业下降较大。

总体来看,环境监测仪器产品销售虽然保有一定的利润空间,但其后的安装调试、验收等工作周期较长,加上回款不及时或困难,实际利润并不乐观。而运营服务随着对运营服务规范化要求的提高和劳动力成本的增加,盈利就更加困难。

1.3 行业技术发展进展

1.3.1 行业总体技术进展分析

2011年,国家环保部门和地方环保部门对在线监测仪器的数据有效性审核工作正式实施,各级环保部门都加大了对仪器使用的可靠性、准确性及质量保证的检查、核查工作,大大提升了在用仪器的运行质量水平。

在保证在用仪器的质量水平的同时,2011年行业骨干企业继续保持在研发上的一定投入。据统计数据表明,2011年环境监测仪器行业研发投入达到2.7亿元,与2010年的3亿元研发投入基本持平。

同时,针对国家“十二五”规划和各项政策提出的新的监测要求,行业内骨干企业还开展了多种新型仪器的研制,以满足环境监测不同领域的要求,例如重金属监测、便携式监测仪器、VOC等监测仪器,部分仪器的研发在国内属于领先地位。

行业骨干企业还积极参与国家重大课题和技术规范标准的制定,参与或组织起草编写了《 “十二五”环境保护领域国家重大科学仪器设备开发专项》项目规划、《烟气排放中汞监测设备技术规范》、《水中重金属监测技术规范》等国家重大课题和标准规范。

1.3.2 行业新技术开发应用分析

2011年,根据国家开展的烟气中汞金属浓度排放监测要求,行业骨干企业积极与行业协会和环保部相关部门配合,引进吸收国外烟气汞排放监测技术和设备,开展了烟气中汞排放连续监测设备的研究开发工作,为烟气中汞排放连续监测设备的国产化生产奠定了技术基础,大大降低了烟气中汞排放监测设备的制造成本。同时骨干企业还积极参与了试点示范工作,参与编写了烟气中汞排放监测设备相关的技术规范,为国内烟气中汞排放连续监测的全面开展做好了准备。

2011年,在水质重金属含量连续监测设备的开发和应用方面也取得重大的进展,基于比色法和阳极溶出法的一系列水质重金属含量监测设备的研发、生产和示范性的应用工作效果显著,使得继CODCr和氨氮监测设备之后,水质重金属含量监测设备成为环境监测仪器行业的又一个主要市场。与此相关的各项技术规范和标准也在行业内的骨干企业和专家的积极参与下得到完善。

2011年行业相关企业还开展了总磷、总氮、低浓度二氧化硫及氮氧化物、臭氧、VOC、PM2.5,以及便携式和应急监测设备的研发工作,这些监测技术和设备的研发和应用,符合国家关于环境监测的新规划、新要求,也将为监测仪器行业的持续发展提供保证。

1.4 市场特点及重要动态

纵观2011年环境监测仪器市场的发展,主要有以下特点:

(1)主要市场仍然集中在污染源监测仪器,环境空气及地表水监测仪器的市场有所增长,但与污染源监测仪器相比,市场规模仍较小;

(2)行业排名前列的企业发展稳定,与2010年相比,排名前几位的企业变化较小,说明骨干企业经营稳定,行业骨干企业集团逐渐形成;

(3)国家政策的影响仍然对行业发展的方向和市场规模变化起着决定性的作用,一些有特色技术或资源的企业可能会因为国家环保政策的利好影响而快速发展;

(4)行业内的企业分工仍然不明确,很多企业的主要产品和技术存在雷同情况,以服务性为主的企业受政策影响尚未形成规模;

(5)行业内的资本运作逐渐加大,已有多家企业在境内外成功上市,可以预见,行业内的并购将会加剧;

(6)骨干企业积极参与国家重大设备科研课题的研究工作,国家加大了对先进监测技术和装备的科研投入,将对行业整体技术水平的提高和自主化水平起到重大的作用。

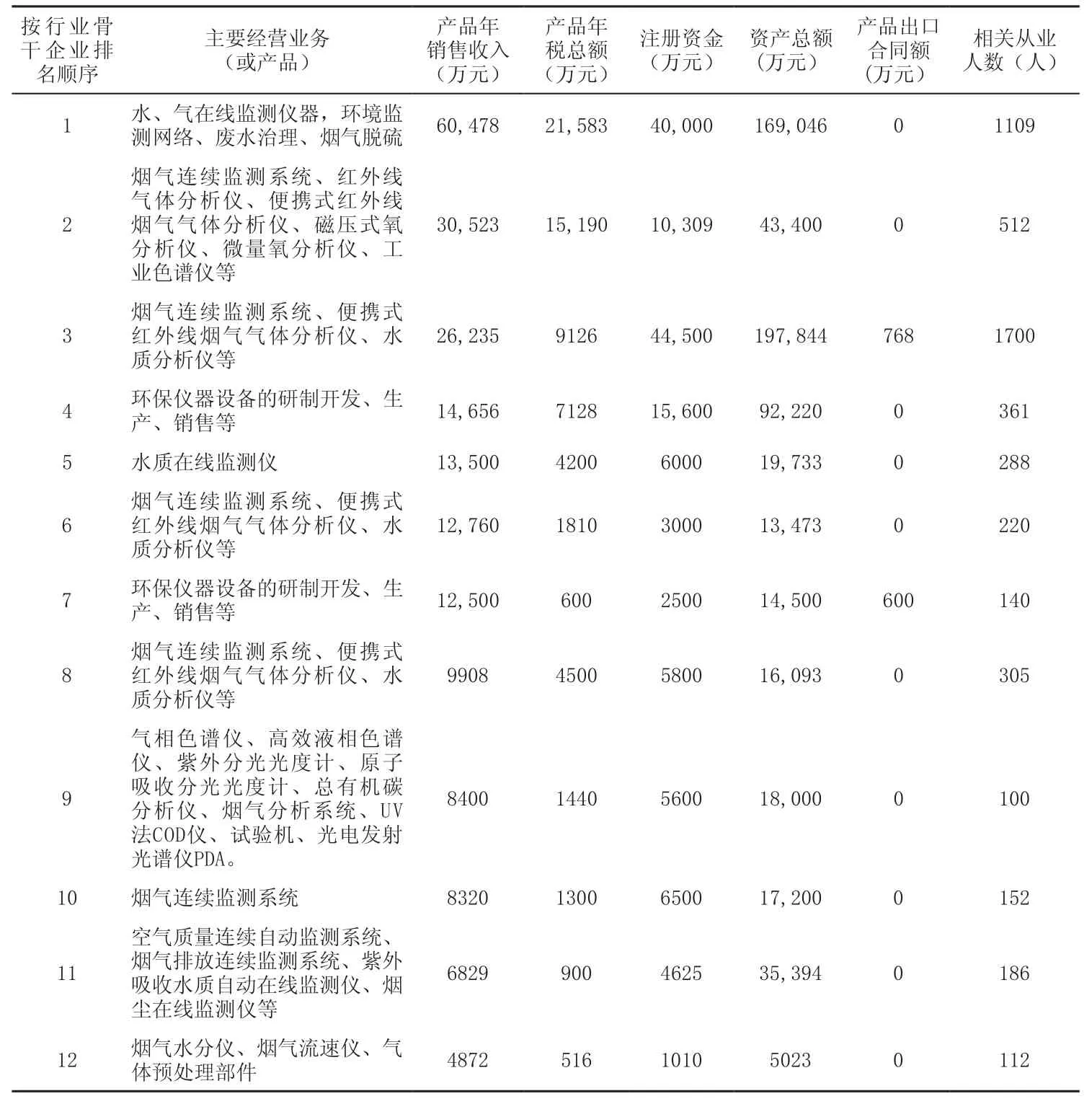

1.5 行业主要(骨干)企业发展情况(见表2)

表2 行业主要(骨干)企业发展情况

与2010年相比,行业中大多数骨干企业的业绩基本持平,作为“十二五”规划的第一年,国家出台的许多新政策尚未真正开始大规模实施,因此2011年的业绩比较准确地反映了市场变化的真实情况,更进一步说明了环境监测仪器的市场受国家政策影响明显。

2 行业发展中存在的主要问题

2011年,环境监测行业发展总体比较平稳,行业中存在的一些问题和弊端正在逐步解决,总体上有所好转,但仍然存在一些突出的问题,制约了行业的发展。

2.1 监测仪器的研究开发储备不足

2011年,我国提出进行烟气中含汞的总量控制,并进行了烟气中含汞连续监测的示范项目,但是国内关于汞排放连续监测的基础研究很少,没有相关的设备,因此在这次示范项目中全部安装的都是进口设备。类似的现象在其他监测项目上也经常出现,如2012年PM2.5的监测仪器市场,仍是以进口产品为主。

环境监测仪器的研究涉及多个交叉学科,从开始研究到产品推出,研究过程比较长,而环保监测仪器的市场政策性很强,如果没有强有力的政策引导和保证,企业看不到市场,无法持续投入某一产品的研发工作,一旦政策需求突然出现,又会造成全行业跟风突击研发的情况,既影响了研发产品质量又浪费了研发资源。

2.2 政策支持和引导不足

环境监测仪器市场是政策性很强的市场,市场的兴衰与环保政策的导向、规范、执行力度有很大的关系。我国环境监测政策受国际影响较大,使得国内企业没有时间应对和准备,造成市场上新政策需求的设备采购仍是以进口产品为主。

关于运营市场的管理力度,全国范围内并不统一,有些地区严格,有些地区宽松;对专业第三方公司严格,对系统内的关系企业宽松。造成运营价格长期低于成本,一直不能得到健康发展。

3 技术规范标准有待进一步完善

我国的环境监测工作开展时间不长,许多规范和标准都是参照国外同行业相关文件制定的。但由于国情不同,一些标准和规范并不适合我国的情况。而且,我国环保工作在近年来发展速度十分迅速,相对而言,现有的标准和规范的制定速度落后于现场应用,从原理、结构、功能等方面的要求也不够细致和完善。另一方面,大量的标准和规范普及程度不够,部分地方的执法人员和排污企业对环境监测产品的相关标准缺乏系统的培训和学习,对监测设备的使用要求不能正确认识和理解,从而给一些劣质产品进入市场造成了机会。

4 行业发展展望

4.1 行业投资环境分析及企业经营发展建议

随着环保部在“十二五”规划纲要中明确将氨氮、氮氧化物的监测约束性指标加入到现有的监测指标中来,2012年行业监测仪器必将在现有基础上增加这两方面设备的投入。随着污染源基础参数的监测设备已基本安装完全,2012年的新增监测数量将有所减少,2006年以前安装的监测仪器将开始陆续更换,也会带来一批市场需求。但在环境监测项目上,由于新政对市级以下监测站及农村监测的关注,必将导致这些地区的市场需求大幅度提高,其中监测准确、价格合理的国产仪器将会受到欢迎。

据《先进的环境监测预警体系建设纲要(2010-2020)》及《2011年全国环境监测要点》:全国重点流域干流及主要支流、重点湖库、近海海域和跨国界河流;省界断面、地表水、饮用水水源地水质自动站;县级城市空气质量监测;京津冀、长三角、珠三角等区域,辽宁中部城市群、山东半岛城市群、武汉周边城市群、长株潭城市群、成渝城市群、海峡西岸城市群等区域推进空气质量的联合监测。

地下水监测、温室气体、重金属(汞为重点);机动车尾气排放总量监测及监督性监测也将得到加强;逐步开展PM2.5、臭氧、挥发性有机污染物、汞等项目指标的例行监测。重要断面补充生物毒性、重金属、POPS等危害人体健康的污染物监测。

2012年将对界河水质监测、环保重点城市饮用水源地水质监测、“锰三角”地区水质监测、“三湖一库”藻类预警和应急监测、农村环境质量监测(包括村庄背景调查,饮用水源地、村庄河流(水库)水质监测,空气环境质量监测,土壤环境质量监测)有所偏重。“十二五”规划经过2011年的酝酿和筹划,将在2012开始正式进入部署和实施阶段。随着国家环保力度的加强,老旧设备的更换仍然会产生一定的市场。在“十二五”规划规定新增监测项目的逐渐实施,也会带来新的市场需求。

环境空气中PM2.5、CO、VOC、O3等监测指标已经明确被列入常规监测项目,各级环境监测站将在这些指标的完善上提出新的采购需求。水质监测氨氮、总磷总氮、重金属等检测项目也会随着政策进一步明确而产生新的市场需求。辐射监测、危废监测、应急监测领域的设备也会随着新政策的实施而新增一定的市场。

4.2 行业发展趋势展望

4.2.1 行业总体发展趋势展望

“十二五”规划经过2011年的酝酿和筹划,将在2012开始正式进入部署和实施阶段。随着国家环保力度的加强,老旧设备的更换仍然具有一定的市场需求。“十二五”规划规定的新增监测项目的逐渐实施,也会带来新的市场需求。

重金属监测及治理的目标在“十二五”作为重要项目提出,目前国内的大型监测设备企业已经推出了各自的重金属监测设备,众多的国外重金属监测设备制造商对这部分新兴市场虎视眈眈,开始抓紧时机进入中国市场或推广其相关产品。国内的制造企业应抓住机会,拓宽重金属监测设备产品线,提高产品性能,以期在未来五年内提高企业在重金属监测领域的竞争力。

新出台的《火电厂大气污染物排放标准》将使得二氧化硫、氮氧化物的监测设备面临新标准的检验,不合格的产品将被替换。随着脱硝工程的逐渐开展,脱硝工艺监测设备也会有较大的需求,因此,从事污染源在线监测设备的企业会因此受益,产生较大的销售收入。

4.2.2 行业运行状况预测

根据上述分析,结合目前环境监测行业发展现状,2012年,环境监测仪器生产行业将会继续稳定、持续地发展。根据国家对重金属、环境空气、流域、土壤等方面监测项目的增加,以及监测点数量的增加,在未来的2~3年,整个环境监测仪器行业的产值和利税总额将会以10%左右的速度增长。

仪器生产和制造方面,随着国产仪器主要零部件的国产化,国内仪器厂商的市场占有率将会逐渐扩大,而外资企业由于其在关键技术等方面的优势,会继续在我国的环境监测仪器市场中占有一定份额。

在行业运营市场方面,随着相关部门监管力度的加强,运营企业的数量将逐渐减少,少数规模大、实力强的运营企业将逐渐成为运营市场的主力军。■

China Development Report on Environmental Monitoring Instrument Industry in 2011

(Speciality Committee of Environmental Monitoring Instrument of CAEPI, Beijing 100037, China)

The paper summarizes the development environment and management of China environmental monitoring instrument industry in 2011; analyzes the development of industry technology, application of new technology and the development status of key enterprises; puts forward the main problems existed in the industry and countermeasures to be settled and suggestions; as well as makes prospect on the development of the industry.

environmental monitoring instrument; industry development; monitoring on line

X324

A

1006-5377(2012)06-0014-06

猜你喜欢

矿产综合利用(2020年1期)2020-07-24 08:51:42

电子制作(2019年19期)2019-11-23 08:41:54

中成药(2018年8期)2018-08-29 01:28:16

中国资源综合利用(2017年4期)2018-01-22 02:46:51

计算机测量与控制(2017年6期)2017-07-01 16:24:21

公民与法治(2016年4期)2016-05-17 04:09:15

当代化工研究(2016年6期)2016-03-20 16:21:46

中国资源综合利用(2016年3期)2016-01-22 07:28:21

中国资源综合利用(2016年12期)2016-01-22 02:02:27

机械制造与自动化(2014年1期)2014-03-01 04:22:04