2012年1~5月份我国多晶硅进口增加原因探析

2012-09-13 04:46:50赛迪智库光伏产业研究所王世江

太阳能 2012年14期

赛迪智库光伏产业研究所 ■ 王世江

2012年上半年来,由于多晶硅价格持续走低,我国绝大多数多晶硅企业相继减产、停产甚至破产,而多晶硅市场需求依然旺盛,进口量也屡创新高,2012年1~5月份晶硅进口量达到3.4万吨,同比增长32.8%。此种市场需求大幅增长,但国内企业却不断陷入困境的景象也引起行业主管部门的高度重视。本文从多晶硅生产成本、产业规模和进出口均价的分析发现,虽然国外多晶硅进口量增加与国内多晶硅产品竞争力不足有一定关系,但更多的因素在于国外多晶硅企业凭借其规模、技术和成本优势,以及所在国政府对其大量资助,有意无意的实施低价竞争策略,将其产品大量打入我国市场,从而对我国多晶硅产业造成巨大冲击。

一 基本情况分析

2012年上半年进口量增加主要是由于我国大部分多晶硅企业生产成本相对较高(超过50%产能的企业成本区间在30~40美元/千克,约比国外高10美元/千克)。在全球多晶硅生产规模快速增大,产品价格加速下滑至成本价以下的情况下(当前现货价格已跌至22美元/千克),我国大多数多晶硅企业减产或停产,国内供给能力不足,在国内多晶硅市场需求仍保持旺盛的情况下,进口量增大无足为奇。

从下游光伏装机市场看,市场增长势头良好。2011第四季度后半期的强劲需求使得光伏装机量大幅增长,如德国在2011年12月份单月的装机量达到3GW,有效消耗了光伏企业库存。而德国在2012年初计划大幅消减补贴,并于2012年4月1日起执行,集成商为了赶在补贴消减前抢装,使得德国1~4月份的装机量达到2.3GW,同比增长近3倍。据机构数据统计,2012年一季度全球光伏装机量达到6.9GW,同比增长146%,市场呈现淡季不淡的局面。在市场需求带动下,下游光伏企业产能利用率不断提高,因此对多晶硅需求保持稳定增长,特别是春节后,下游光伏制造企业开工充足。

表1 我国主要上市企业2011~2012年全年及季度组件出货量情况(单位:MW)

从多晶硅市场需求看,供需大体相持平。据我国在美国上市的9家电池组件企业(分别为:尚德、晶澳、英利、天合、阿特斯、韩华、晶科、赛维LDK、昱辉)2012年一季度财报数据显示(如表1所示),其对2012年光伏市场仍持乐观态度,均预测2012年出货量会大幅增长,这9家企业预计其2012年全年组件出货量将达到13.7GW,同比增长41%。而2012年一季度组件出货量将达到2.33GW,同比增长14.2%,环比下降8%。据中国光伏产业联盟秘书处统计,2011年全国组件产量约为21GW,则这九家企业占比约为45.3%,假定其占比保持不变,则2012年一季度全国组件产量约为5.29GW,按晶硅电池占比95%、每瓦耗硅量6克计,则所需的多晶硅量为3万吨,加上约1500吨的电子级多晶硅需求量,2012年一季度多晶硅市场需求量合计约为3.15万吨。在多晶硅供给方面,国外一季度进口量约为1.99万吨,国内一季度多晶硅自给量约为1.8万吨,总供给约为3.79万吨,考虑到每年的二季度为光伏旺季,企业可能会有部分储备,因此供需大抵保持均衡。

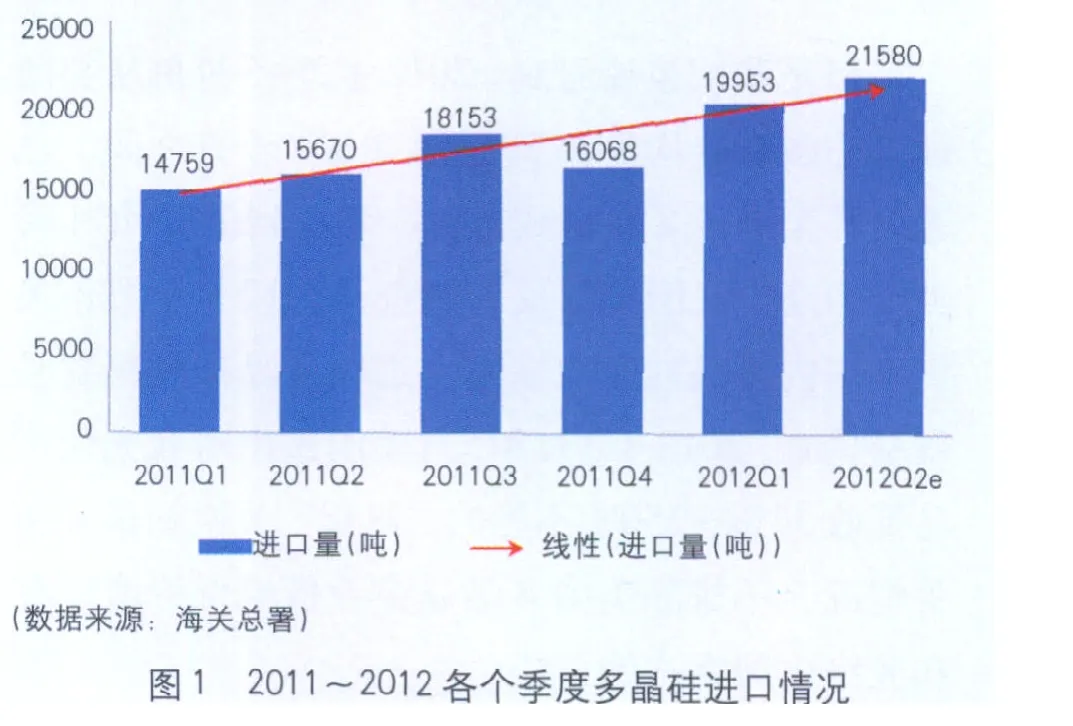

从多晶硅市场供应看,国内自给率稍显不足。由于多晶硅价格快速下跌,特别是在2011年四季度现货价格跌破30美元/千克的情况下,我国一些不具备竞争力的多晶硅企业纷纷减产、停产甚至破产。据中国光伏产业联盟秘书处统计,截至2012年1月底,2011年全国已投产的近40家多晶硅企业中有近80%大幅减产甚至停产,仅有江苏中能、赛维LDK、洛阳中硅、重庆大全、四川瑞能、宜昌南玻、亚洲硅业、黄河上游等几家多晶硅企业仍在保持生产,由于江苏中能扩建产能在2011年下半年得到及时释放,一定程度上弥补了停产企业供应量不足,使得全国多晶硅月供应量保持在6000~7000吨左右。由于2012年1~2月份之间隔着我国的传统节日——春节,加上多晶硅价格持续走低,开工的多晶硅企业借机减产或停产,进行例行检修(几家大企业均有不同程度减产),虽有库存,但由于市场价格过低而无法出售。使得2012年一季度国内多晶硅供应量相对不足,月供给量预计在5000~6000之间,而在市场需求仍保持旺盛的情况下,进口多晶硅价格低廉,进口量自然增加。2011年一季度至2012年二季度进口量如图1所示,进口量呈现明显的上升趋势。

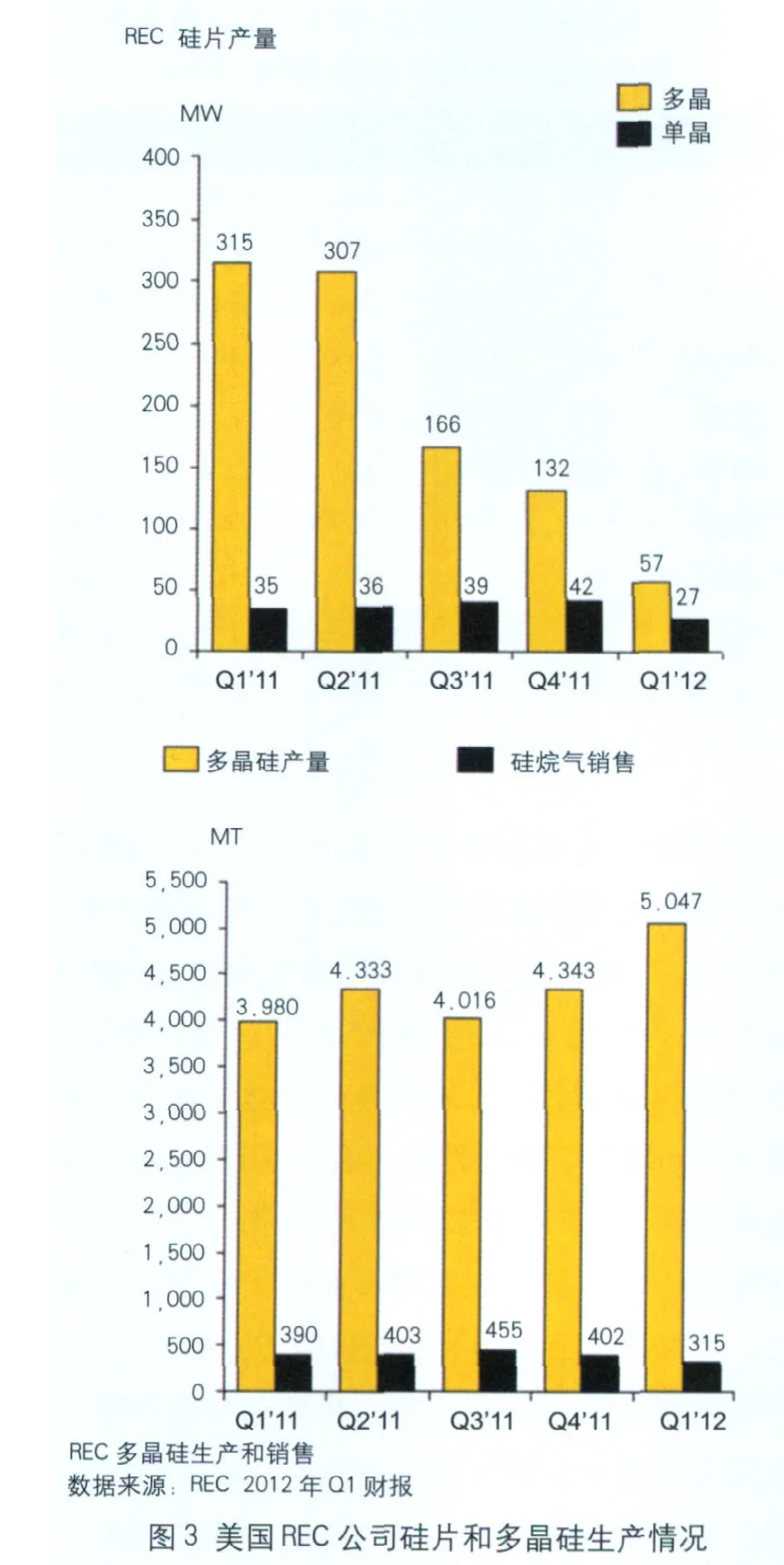

从多晶硅进口源看,美国进口多晶硅猛增,尤其是REC公司的粒状硅。2012年1~5月份,美国多晶硅进口量达到1.48万吨(如图2所示),同比增长94.7%,达到历史新高。从2012年1月之前的近1400吨跃升至2012年2月份之后的3000吨以上。这主要源于美国多晶硅企业REC公司去年大幅消减其在挪威的硅片产能,消减量达到775MW,2012年一季度硅片产量仅为84MW,如图3所示,同比和环比分别下跌76%和51.7%,导致多晶硅自用率大幅降低,多晶硅外销率也分别由2011年一季度和四季度的57%和79%上升到2012年一季度的93%。而其多晶硅产量也大幅上涨,2012年一季度达到5047吨,同比和环比增长了27%和16%。特别是REC公司生产的主要是粒状硅(FBR),品级较低,只能折价出售,应用于光伏领域,而粒状硅主要是我国光伏企业在使用,因此其产品大多出口至我国,导致从美国的多晶硅进口量增大。

但是我们也要看到,2012年2~5月份从美国进口的多晶硅均价在22~24美元/千克之间,已逼近甚至低于多晶硅成本价,考虑到2012年1月美国启动对我国“双反”调查、2012年2月市场传出国内多晶硅企业欲对美进口多晶硅发起贸易壁垒调查、2012年3月和5月美国做出对我光伏产品征收34%~250%不等的“双反”关税初裁等相关情况,不排除美国多晶硅企业借机低价清库存和笼络中国客户的可能。

二 国外多晶硅存在低价竞争

表面看,2012年多晶硅进口量增加主要源于我国多晶硅企业竞争力不足,事实上,从多晶硅进口均价及国外多晶硅生产成本看,主要是其实施低价竞争策略,抢占国内多晶硅市场。

1 多晶硅进口现货价格低于其生产成本

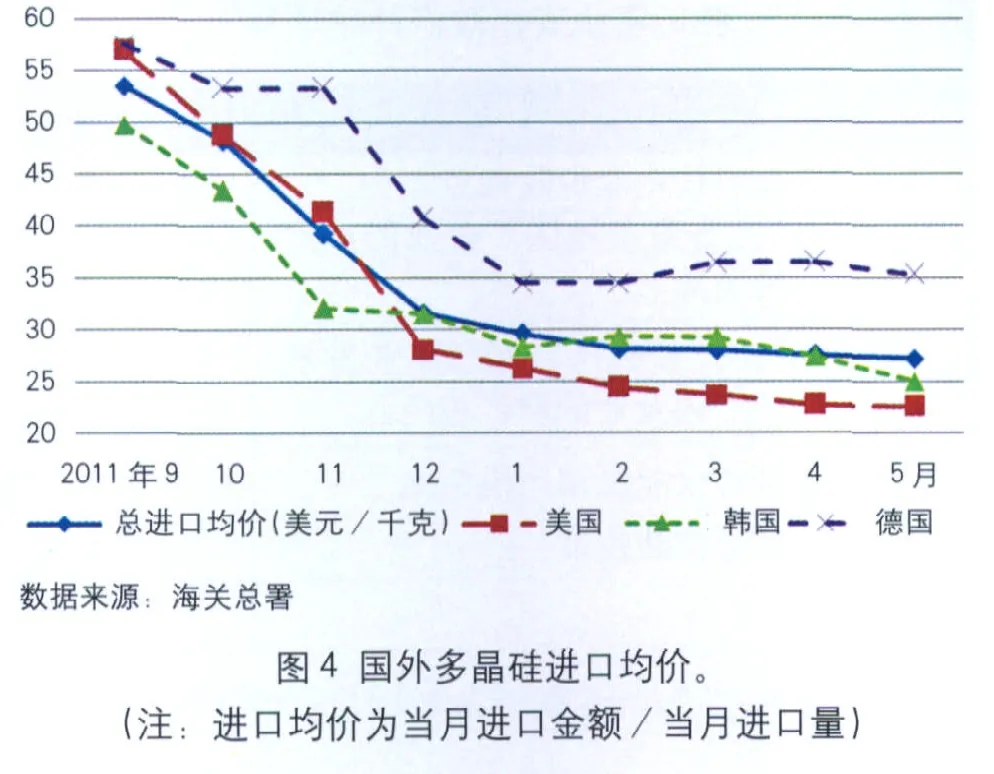

从图4可以看出,自2011年9月份以来,多晶硅总进口均价一路下滑,已从55美元/千克跌至2012年5月份的27美元/千克。

德国多晶硅进口均价一直高于总进口均价。德国主要多晶硅企业Wacker公司经营时间较长,产品主要以长单方式销售(据其2011年财报披露,其2011~2015的多晶硅已被长单预定),加上其长单签订时间较早、价格较高,目前虽有部分长单毁约或价格调整,但由于长单价格调整步伐滞后于现货价格,使得其进口均价较总均进口均价高约8美元/千克。

韩国多晶硅进口均价先低后持平。这主要是由于韩国主要多晶硅企业OCI起步稍晚,多数长单在2010~2011年上半年签订,长单价格相对不高(约在40美元/千克左右),且据市场反应,来自韩国的多晶硅现货价格相对较低,因此体现在进口均价上则为开始明显低于总进口均价,但后来几乎与之相持平。

美国多晶硅进口均价先持平后低。与韩国完全相反,在2011年11月份之前,美国多晶硅进口均价与总进口均价相持平。据悉,这主要是由于美国多晶硅企业长单价格相对弹性,可做到随行就市,但在此后,进口均价明显低于总进口均价,主要是因为有更多的多晶硅原料以现货的方式出售,并且价格较低,从图4中可以看出,2012年4月和5月从美国进口的多晶硅价格仅为22.6美元/千克。而根据美国REC公司在2012年一季度披露的财报,其使用流化床法(FBR)生产的多晶硅成本如图5所示,2012年一季度的生产成本约为23美元/千克,其中现金制造成本12.5美元、折旧7美元、管理及研发等3美元/千克,几乎与进口均价相持平,但如果考虑到企业的财务成本和合理的盈利水平等,其多晶硅成本将明显高于进口均价。实际上,流化床法(FBR)比目前主流的改良西门子法成本低,而美国绝大部分多晶硅产品使用改良西门子法生产,因此其低价竞争策略可见一斑。考虑到目前长单价格比现货价格高,而进口均价为长单价格和现货价格的加权平均,我们可以基本判断,来自美国的现货价格已大幅低于其生产成本。从图2也可看出,1~5月份从美国进口的多晶硅量达到1.48万吨,占总进口量的43.5%,为历年新高。

2 国外企业存在低价竞争的动机

停产或减产意味着高成本。多晶硅生产是个系统工程,即使多晶硅工厂减产,公用辅助工程仍需开工,因此,减产即意味着摊销成本增加,而当前多晶硅产品价格在不断下降,高库存意味着高减值和高现金流滞纳。国外多晶硅企业如美国Hemlock、韩国OCI和德国Wacker等均处于大的化工集团内,多晶硅生产副产物也是其他化工产品的原料,且其均为上市企业,因此他们有更大的动力满产,而这些企业产能规模巨大,在市场行情不好,低价出清已成为重要出路。

尽可能蚕食更多的市场份额。国外多晶硅企业在技术和成本保持有领先优势,特别是他们经历了多晶硅价格暴涨时,多晶硅工厂的折旧和财务费用已经得到有效摊销,且由于其品牌和渠道优势,在市场竞争中保持较大的优势。在目前全球多晶硅供需严重失衡的局面下,利用其成本、质量和渠道优势,低价竞争将是挤垮竞争对手的有效手段。据多晶硅生产经验,多晶硅工厂如果停产1年以上,重新启动成本将会非常高,因此如果低价竞争策略持续1~2年内,将可实现其挤出效应。

基于化工集团战略发展需要。国外多晶硅企业多处于化工集团内部,多晶硅业务仅为其多元化战略中的一环,如韩国OCI多晶硅业务收入占比约为44%,Wacker占比为25%,Hemlock在道康宁公司中占约为30%。因此在价格低迷的情况下,其他业务板块将是其实施多晶硅低价策略的有力支撑,而多晶硅业务的表现,也将反哺其他板块。

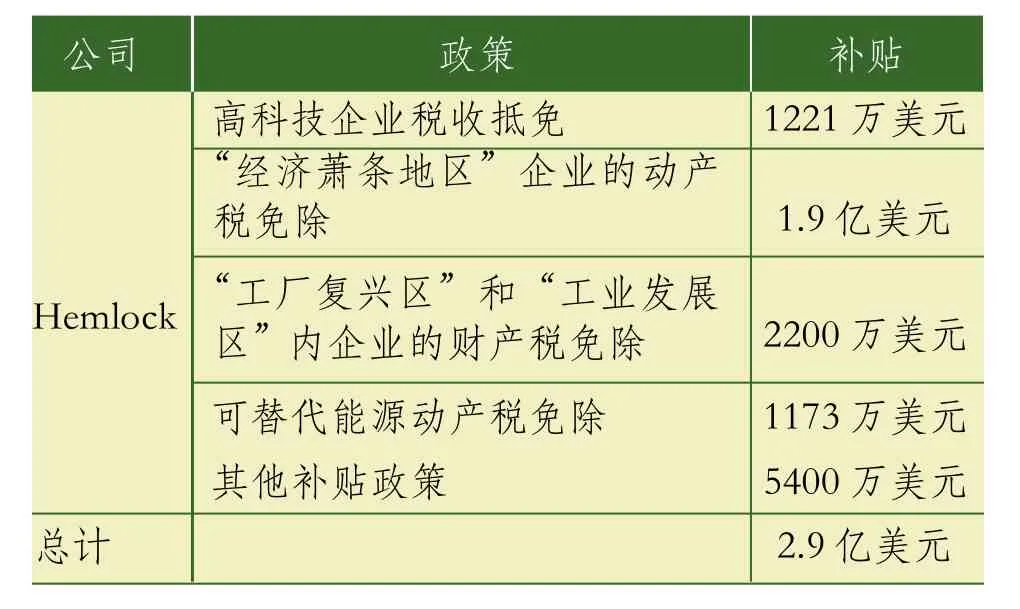

所在国政府的巨额资助。国外多晶硅企业普遍享受低价优惠电价,如德国Wacker拥有自备水电站,韩国OCI享受韩国大工业电价,而美国除了享有低价电价外(德国Wacker即因美国的低电价而到田纳西州投资建设产能1.8万吨的多晶硅工厂,据悉获得的电价仅为其在德国的一半),还获得了美国各级政府给予的大量直接补贴,仅以美国Hemlock为例,根据不完全统计,这几年来该企业获得美国联邦政府和工厂所在的州政府补贴额度已达到7.46亿美元。具体补贴如表2所示。

表2 联邦政府补贴

我国多晶硅产业作为新兴产业,在政府的引导和资本的逐利作用下,资金和人才源源不断的涌入多晶硅领域,近几年来取得了长足的进步,极大促进我国多晶硅技术进步和自给率的提高,迫使国外多晶硅价格不断下降,也成就了我国光伏产业的今天,但由于受到所谓“高能耗、高污染”的影响,自国务院38号文出台后,发改委几乎已不批准新建或改扩建项目,并于2010年6月份开始取消多晶硅企业的优惠政策,环保部也已停止多晶硅项目的环评工作,银行也对国内多晶硅企业亮起了红灯。加上当前国外多晶硅企业的低价竞争策略,我国多晶硅产业发展陷入困境,即使是目前仍在维持生产的几家主要多晶硅企业,近期也相继做出减产或停产检修的计划,更遑论其他已停产的多晶硅企业,如果此种情况再持续1年,则我国几乎绝大多数多晶硅企业将彻底倒闭,为避免我国多晶硅产业被扼杀在襁褓之中,亟待政府需出台相关政策进行扶持。

表3 密执安州政府补贴项目

表4 田纳西州补贴

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

今日农业(2022年3期)2022-06-05 07:12:12

能源(2018年4期)2018-05-19 01:53:41

电源技术(2017年1期)2017-03-20 13:38:07

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

中国照明(2016年5期)2016-06-15 20:30:13

中国化肥信息(2016年32期)2016-05-17 04:25:37

工程建设与设计(2016年4期)2016-02-27 10:51:13