中美高校政府科研项目完全成本资助政策比较研究

2012-08-23 07:39湛毅青王晓璐

中国软科学 2012年7期

湛毅青,易 玄,王晓璐

(中南大学商学院,湖南长沙410083)

一、引言

随着政府对高校科研投入的大幅增加,社会各界对高校科研经费的使用效益表现出极大的关注。与此同时,高校对于政府科研项目资助政策科学性的质疑也在加大,这些质疑集中体现在政府对科研项目完全成本补偿方面。一些发达国家的经验表明,能否补偿高校科研项目完全成本,直接关系到科研项目的完成质量以及能否从财务角度保障高校的可持续发展。认识到高校科技创新能力的提高不仅依赖于政府对高校科技投入的力度,更依赖于科研项目资助政策的科学性,美国政府早在上世纪40年代末就围绕着完全成本补偿问题开展了大量的研究和改革,其资助政策、成本计算方法等的科学性得到广泛认可并被其他发达国家所仿效。比较研究中美高校政府科研项目完全成本资助政策,分析我国科研资助政策中存在的问题,对于改革和完善我国高校科研经费管理政策、科学管理科研资金具有重要的现实意义。

二、美国高校政府科研项目完全成本资助政策现状及特点

美国政府指导高校确定科研项目完全成本的基本原则是白宫管理与预算办公室(OMB)于1958年颁布的《A-21通告》,该《通告》迄今已修订近20次,其目的一是通过资助科研项目完全成本维持和提高高校科研能力,保障高校科技事业可持续发展;二是避免科研活动与其它活动交叉补贴,保障高校更好地履行受托责任;三是加强科研成本管理,保障政府科研经费的使用效益。根据成本的可追溯性,高校科研项目完全成本由科研直接成本和应分摊的间接成本构成,《通告》对于成本构成规定既考虑到高校的实际,也考虑科学管理的需要。

(一)直接成本构成及人员经费核销规定

科研直接成本指可以明确追溯到特定的科研项目、或者能以较高的准确度直接分配到科研项目的成本。《通告》规定高校科研直接成本主要包括:工资薪金及其相应的福利、设备、材料消耗、额外的能源消耗、大型专用设施使用费等[1]。其中,允许从科研直接成本支付在职科研人员工资薪金是美国政府科研资助政策的重要特点。

关于研究人员和实验室技术人员,无论是全时或是部分时间投入科研项目,其工资薪金及相应的福利均从科研项目的直接成本列支。例如:若某教授全年投入教学工作的时间是50%,投入两个政府资助项目的时间分别是30%和20%,则其工资总额的50%从教学项目列支,另外50%分别从两个科研项目按投入时间列支。关于管理人员,联邦政府禁止将科研秘书和行政人员按投入项目时间折算的工资作为直接成本补偿,只有项目需要高于正常管理投入时,例如:由综合临床研究中心、环境研究中心、工程中心等承担的、需要专门人员召集和管理来自不同组织的研究人员的项目,需要大量的数据收集、分析和输入、调查、制表、编目、检索文献和报告的项目等等,才允许支付全时投入项目的管理人员的工资。政府不允许支付管理人员折算工资的规定遭到了项目负责人的强烈反对,斯坦福大学的Arthur Bienenstock[2]认为,该规定使得研究人员不得不投入时间进行与研究无关的工作。

在允许支付科研人员工资的同时,联邦政府也对人工成本设定了支付限定。例如:美国自然科学基金会规定支付给研究人员非学术任期(3个月)的工资不得超过2个月;美国国立卫生研究院(NIH)则对支付给研究人员的工资上限进行了规定。美国国会自1990年起即立法规定个人从NIH项目拨款中可获得的直接工资上限,如:2010-2011年规定的上限为 199,700 美元(上年为 196,700 美元)[3],并明文告示项目资金不得用于支付高于规定工资上限的个人工资。值得说明的是,单位规定的个人基本工资并不受政府工资上限限制,政府规定只限于政府拨款科研项目,单位可用非政府拨款支付给个人高于上限规定的工资部分。

(二)间接成本分摊及其分摊方法

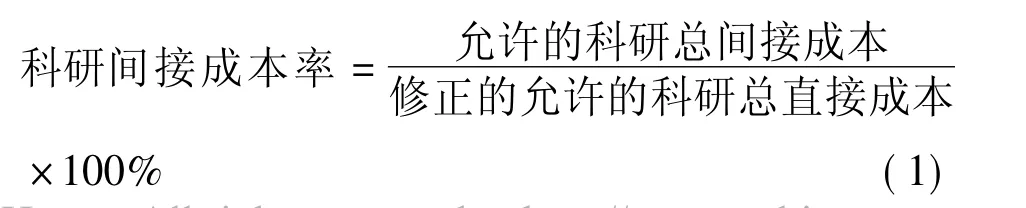

间接成本指为公共目标所发生的、不易明确地追溯到特定项目的成本,主要指支持和服务于多个项目的设施占用和综合管理成本。由于设施和管理体系同时为教学、科研等活动服务,活动之间的交叉性使得很难精确地计算出各项目具体应该分担的间接成本,故联邦政府规定科研项目按照科研活动平均的间接成本率分摊大学的间接成本。科研间接成本率的计算见公式1,公式中“允许的科研总间接成本”包括与设施和管理相关的成本,其中,与“设施”占用相关的间接成本包括:折旧或使用费、利息、运行及维护费、图书馆经费;与“管理”相关的间接成本包括:大学行政管理费、学院管理费、资助项目管理费、学生管理及服务费。分母是允许的直接成本剔除设备费、外协费、研究生学费等后的修正值。科研间接成本率是基于大学实际发生成本、按照《A-21通告》规定的原则和程序计算、经联邦审计师审计后,与联邦政府委托的管理机构协商建立的,近10余年高校的平均协商比例约为50%。

美国政府设计科研间接成本率计算模型的基本宗旨是,政府按其科研项目受益程度补偿大学间接成本,不得补贴其它非政府项目。为此,该模型的设计和应用呈现以下特点:其一,计算模型设计建立在科学的理论依据上。公式1的核心是科研总间接成本的获取,由于间接成本的共享性,需要借助科学的分摊方法分摊到科研活动,为此,美国政府首次将制造业产品定价的传统成本法引入了高校[4]。其二,通过设计限制性规定保证政府科研经费仅用于政府委托科研活动。该计算模型实际是一系列成本规定、计算方法等的整合,通过设计系列限制性规定,如:折旧与使用费计算基础和比例的限制、成本允许性规定[5]、管理费上限比例26%的限制等,有效控制了成本的开支范围和额度。其三,依据该模型计算的间接成本率反映高校实际。不同高校的资产结构、组织结构将获得不同的间接成本率,从而反映不同高校的设施及管理体系对政府科研项目的支持程度,例如:依此计算的私立大学的间接成本率平均高于公立大学约10个百分点[6],近10年协商的平均比率约为50%。其四,应用简便快捷。应用到具体项目时,只需将项目预算的修正的直接成本乘以间接成本率即得到项目应分摊的间接成本,即:

(三)成本分担或配套要求

实际执行时,联邦资助机构又根据其项目特点和管理需要设定了分担和配套要求,即要求资助项目的部分成本由大学而非项目委托人承担。这种分摊分为强制性分担和自愿分担,前者是委托人作为获得其资助的条件提出的要求,后者是大学在与同行大学的角逐中,为提高其获得某项目资助的竞争力而提供的。成本分担或提供配套资金是资助项目标书的一个重要组成部分,在一些大型跨学科的标书或者是仪器开发的标书中,成本分担可能是获得资助的基本要求,或者是反映标书竞争力的重要因素。大学以现金或第三方实物的方式对于科研项目的贡献,均可确认为承担单位的成本分担或配套,但须满足相关条件,如:可从承担单位的会计记录核实,对于有效完成项目目标是必需的、合理的,不是用联邦政府的其他资助资金贡献的,除非政府允许用作配套[7],等等。

大学分担的成本既有直接成本也有间接成本,上述联邦政府对工资上限的规定就是大学分担直接成本的体现。分担直接成本具有连带分担作用,例如:若某研究人员的部分工资由学校分担,则以分担工资为基础对应的福利、间接成本等均由学校分担[8]。除了分担直接成本连带分担的间接成本外,联邦资助机构还根据项目特点设定低于协商间接成本率的上限。调查显示,间接成本率上限的规定对于公立大学的影响高于私立大学[9],如表1所示,私立和公立大学的加权的实际间接成本率分别比协商比例低8%和18%。另外,有的资助机构对高校有配套要求,如:能源部的研发项目要求按总额的20%配套[10],自然科学基金会2007年6月前也要求所有获得资助的单位按总额的1%配套。

联邦资助机构要求大学分担科研成本的主要原因是,政府认为大学具有知识创新的公共使命,因而学校有责任从其他资金渠道安排预算支持学者的研究。但是,白宫科技政策办公室(OSTP)在其提交给美国国会的报告中也担心,联邦政府如果颁布政策进一步降低间接成本补偿比例,将增加大学自筹经费弥补间接成本的压力,不利于科研事业的发展,并有可能影响大学对于教学和科研的投入,以及导致学费的增长。

从大学视角来看,成本分担或配套要求意味着学校需要将资源从教学或其它活动重定向到支持资助项目的开展,且高校需要分担的成本随着其科研资助水平的提高而增长。因此,除联邦资助机构强制性的限定外,大学对于项目申请人提出的成本分担要求都谨慎操作。以斯坦福大学为例[11],学校特别规定,国内外盈利组织及国外政府资助的科研项目不在减免范围内,故除了非盈利的慈善基金会资助的科研项目外,只有极少数的项目可以得到减免批准,且任何减免不得减免大学的基础设施费(包含在设施占用费中,目前比例为8%)。科研副校长或科研项目管理部门负责人在审批前均会考虑该项减免对大学成本的影响,以及可能给大学带来的好处。

表1 各联邦机构对私立大学X和公立大学Y的实际F&A比例

三、我国高校政府科研项目完全成本资助政策及其执行现状

受科研管理体制的影响,我国现行的科研经费管理政策均是各归口管理部门为加强所辖项目经费的管理而制定的专项经费管理办法。项目预算通常由直接费用和间接费用构成,其最权威定义是《关于国家科研计划实施课题制管理规定》中界定的。直接费用指“课题研究过程中耗用的可以直接计入课题成本的费用,一般包括:人员费、设备费及其他研究经费等。”为控制人员经费支出,归口管理部门对科研人工的支出进行了两方面限制:一是人员范围限制,项目经费只允许支付无工资收入的研究生和临时外聘人员的劳务费;二是支付比例限制,有的归口部门对人员经费占项目经费的比例进行限定,一般被控制在5%-15%以下。间接费用在我国又称管理费,且管理费的提法较普遍。《课题制》规定中将科研间接费用定义为:“为实施课题而发生的难以直接计入课题成本的费用。一般包括:支付依托单位课题服务的人员费用和其他行政管理支出、现有仪器设备和房屋的使用费或折旧费等。”以往规定的平均比例控制在1%-8%以下,且同一归口部门的项目对所有高校采用统一比例。

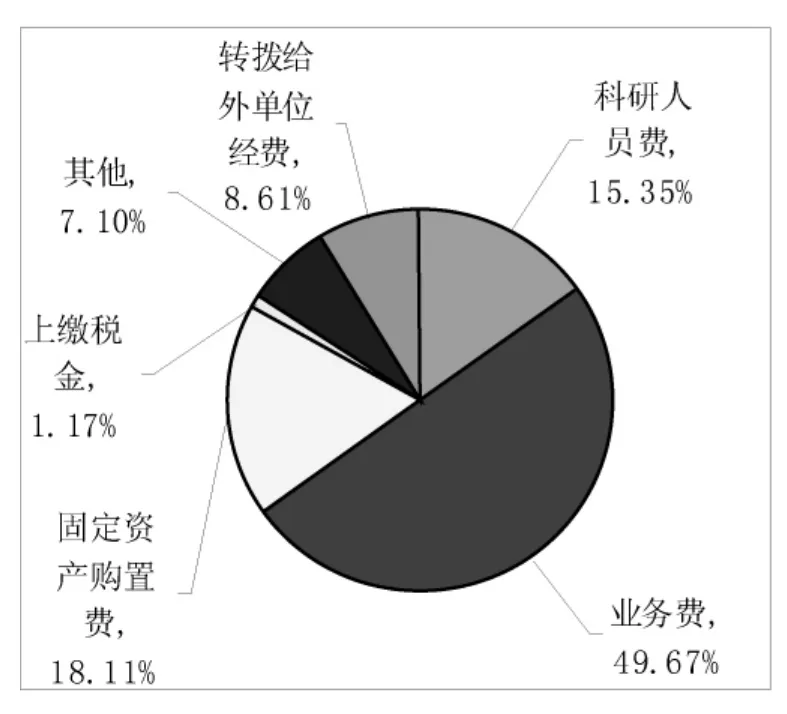

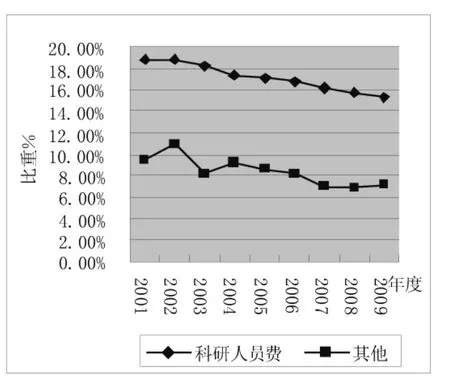

实际执行时,在职人员的科研人工费全部从教学经费列支,归口部门将管理费与研究经费捆绑拨付到高校,图1显示了2009年度高校科研经费实际支出结构。图中反映的是横向科研和纵向科研支出总貌,管理费包含在“其它”费用中。进入本世纪以来,尽管高校科研支出大幅增长,但科研人员费比重和包括管理费在内的其它支出的比重却一直呈现下降趋势,如图2所示,这两项费用的比重分别下降3-4个百分点[12]。由于管理费比例过低,部分高校依其名仅用于维持科研管理部门的管理支出。

2011年9月,财政部、科技部联合颁发了《关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》,该《通知》的调整之一是,明确地将课题经费划分为直接费用和间接费用两类,并对概念和内涵进行了界定;调整之二是,明确提出劳务费预算无比例限制,而是结合单位实际和相关人员参与课题的工作时间编制,但开支的人员范围仍维持原规定;调整之三是,首次提出了建立课题间接成本补偿机制的概念,并大幅提高了间接成本补偿比例,未再使用管理费的概念。新规定对间接费用的补偿使用分段超额累退比例法计算并实行总额控制,按照不超过课题经费中直接费用扣除设备购置费后10%-20%的比例核定。测算发现,直接成本越大,按新规定补偿的间接成本比原规定越多。随着间接成本补偿的增加,如何管好用好间接成本补偿经费也成为政府、高校和社会新的关注热点。

图1 2009年度高校科研支出结构图

图2 科研人员费和其它支出比重变化图

四、中美资助政策对比及我国现行资助政策的科学性分析

与美国政府资助政策相比,我国政策的较大区别体现在与教学和服务活动有交叉的人员经费以及科研间接成本的资助方面。关于交叉成本是否应该支付?支付多少合理?也正是高校质疑的焦点所在。

(一)关于人员经费资助政策

科学研究的最大投入即为科研人员智力的投入,因而在国外高校的科研经费支出中,包括在职研究人员、外聘研究人员以及研究生等在内的人员经费支出占较大比重,美国高校的科研直接成本中人员经费约占2/3[13],英国也占到60%-70%。从图1显示的我国科研经费支出结构看,与国外相比,我国资助政策存在着一定的“轻人”倾向。导致该差距的直接原因是,我国的科研项目不支付在职研究人员工资薪金(以下简称科研工资)。

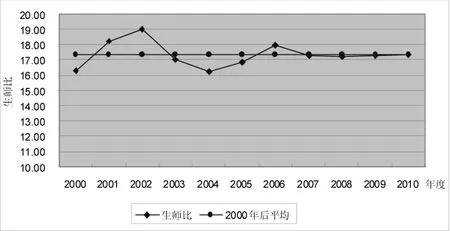

政府是否应承担科研工资?回答该问题取决于科研工资是否为大学的增量成本,也即科研投入人工是否为大学完成额定工作量之外的超额任务,为此,我们可从大学的生师比分析。我国政府规定的基本办学条件指标中,综合及理、工、农、林等类院校的合格条件生师比为18:1,优秀比例为16:1,体育、艺术类合格比例为11:1。扩招以来我国普通高校生师比一直居高不下,如图3所示,2000年以来高校平均生师比达到17.33:1,最高年度达到19:1。也就是说,我国高校目前的在校专任教师人数仅够完成现有的教学任务,科研活动已构成大学的额外任务,因此,科研工资实际已成为高校的增量成本。

图3 生师比变动情况

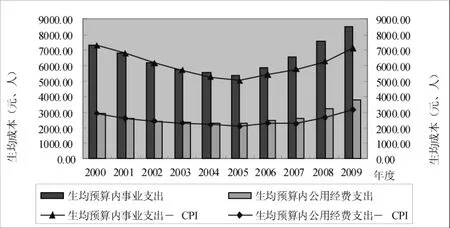

图4 生均成本变动情况

从高校资金投入情况看,2000年以来预算内生均事业支出和公用经费支出的下降趋势直到2006年才止跌回升,2008年起这两个指标开始超过2000年数据。但是,若考虑消费价格指数(CPI)的变化,至2009年,只有生均公用经费支出超过2000年数据,如图4所示。综合考虑生师比和生均支出指标,师均支出至今一直低于本世纪前3年的数据。也就是说,在教学投入没有增加的情况下,高校无力也不应该用教学经费来承担科研成本。

作为增量成本,科研人工理应由项目委托方支付,但我国现行的科研经费管理政策均不允许支付在职研究人员的工资薪金,除教育部原少数直属高校外,国家也没有给教育部门安排科学事业费,在职教师的科研工资实际全部从教育事业收入列支。加拿大学者Jean-Pierre曾通过对美国、加拿大的比较分析发现,获得一项政府科研项目资助,对美国高校而言意味着项目负责人的部分工资有了出处,而对加拿大高校而言则意味着不仅项目负责人要减少教学投入时间,学校还要从教学经费中支付对应的工资[14]。中国高校也是如此,近10年来高校的科研经费平均每年以20%的速度增长,这些任务实际上完全依靠现有教师规模来完成。

科研经费不支付在职人员科研工资的政策,对高校科研及教学活动均带来较大影响。从科研项目本身看,科研人工经费预算和支付“两张皮”的现状,造成研究人员对科研项目的时间投入与报酬脱节,或者报酬与时间投入无关,因而教师投入科研项目的时间无法得到保障,科研项目完成质量受到严重影响。从对教学活动的影响看,在政府人头拨款和学费收入有限的情况下,原本应全部支付教学活动的工资额度被用于支付教学和科研活动工资,形成对教学经费的挤占,且这种挤占随着科研投入的增加而加大。这种压缩人工成本而形成的低价的高校文化,既影响了教师承担教学任务的积极性,也严重影响了教师队伍的稳定。从政策的执行情况看,为“购买”老师的时间来完成科研项目,一些项目负责人不得不采取其他变通方式套取现金支付科研人员费,由此导致高校支出的随意性较大。另外,我国部分高校目前正在建立与科学研究紧密联系的导师资助制,即:研究生的学费及部分生活费用通过其参与助研工作,由导师从科研经费支付,但有的管理办法至今仍对劳务费设定上限比例,这无疑将影响教师从科研经费支付研究生报酬。

(二)关于间接成本补偿政策

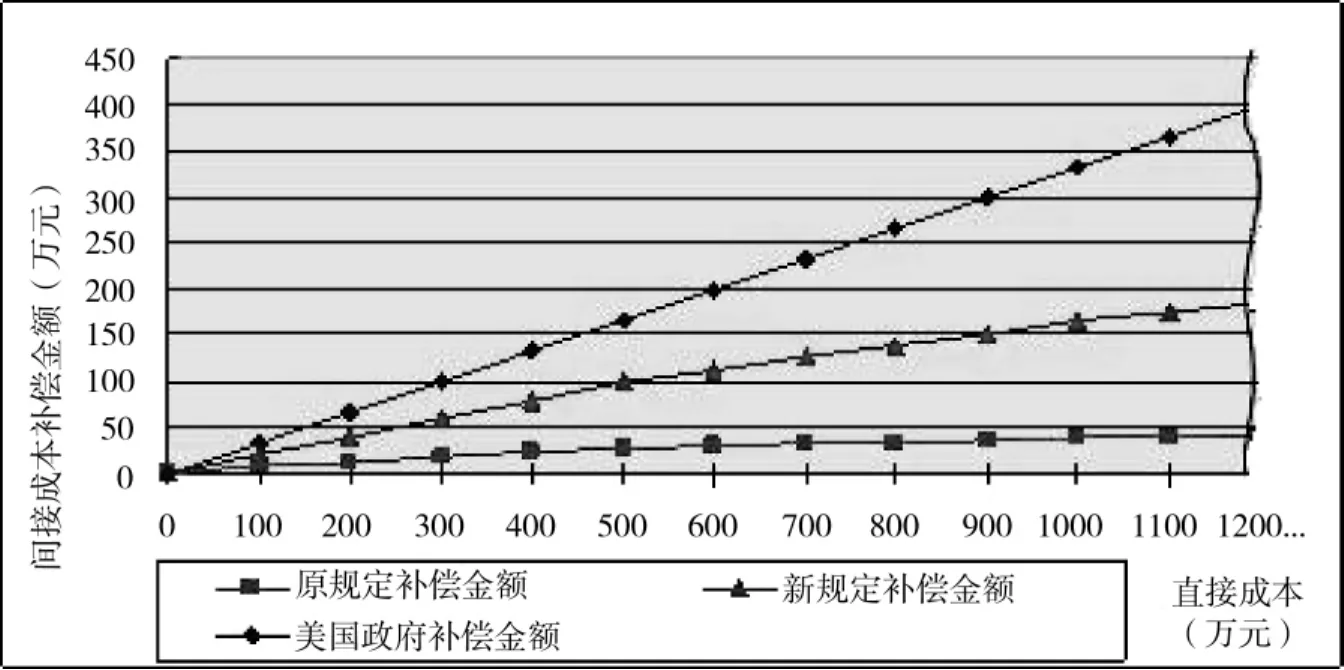

据政府关系委员会(COGR)的问卷调查结果,美国高校科研直接成本约占75%(其中:修正的直接成本为59%,设备、外拨、研究生学费等成本为16%),间接成本约占25%,实际补偿的间接成本率平均约为42.37%[15]。我国的新规定虽大幅提高了补偿比例,但在计提基础中不包含科研工资,且借鉴美国做法扣除了设备费。为比较中美两国的间接成本补偿,我们对中国的补偿金额做最大化处理,即假设直接成本中无设备购置费(据近10年的统计数据显示,我国科研经费支出中固定资产购置费平均支出约为18.25%),间接成本补偿比例取上限值,则在不考虑科研工资的前提下,美国政府补偿的间接成本和我国新旧规定补偿的间接成本对比如图5所示。若考虑科研工资,美国科研直接成本中人员经费约占2/3,即使我们做最小补偿处理,即假设剔除的成本全部为研究生学费,则美国政府补偿的间接成本仍然至少应在图中补偿金额的基础上翻一番。也就是说,按照同口径比较,我国依新规定补偿的间接成本约为美国的四分之一左右。我国目前虽然没有科学核定科研间接成本比例,但由于高校办社会的现状以及庞大的行政管理机构,有研究发现,我国高校科研间接成本率实际高于美国高校[16],可见,无论是新规定还是老规定,科研项目均没有分摊足够的间接成本,但新规定无疑缩短了美中两国对高校间接成本补偿的距离。

图5 美国及我国新旧规定补偿间接成本对比图

间接成本的用途主要是对大学房屋设备设施以及综合管理体系的补偿,使大学能维持和提高设施与管理环境,从而持续承担相应的科研项目。科研间接成本补偿不足将使高校在设施报废、陈旧、过时等情况下无法得到补充、维修和更新,从长期看,大学承担科研项目的能力可能因为基础条件不足而削弱。理论上,高校的间接成本具有不变性的特点[17],若有受益对象低于受益大小补偿间接成本,其它对象将超过其受益大小补偿间接成本。因此,在无其它来源的情况下,科研间接成本补偿不足,实际上导致教学活动承担了本应由科研活动承担的间接成本。与教学活动对科研人工的补贴一样,教学活动对科研间接成本的补贴同样随着科研投入的增加而加大,对教学活动的冲击不言而喻。

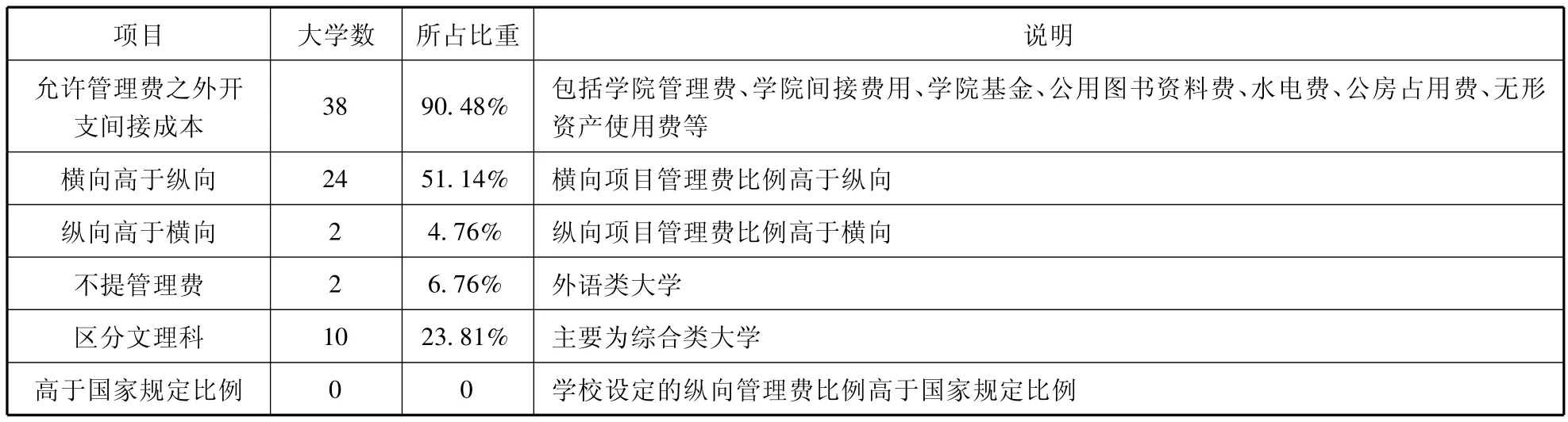

另外,与高校实际不相符的补偿政策也影响了其在高校执行的权威性。2007年笔者曾对28所高校的科研间接成本管理细则进行过分析,发现制定比较完备的内部管理政策并对政府间接成本资助政策进行“修订”的高校主要集中在部属高校。主要原因是这些高校承担的政府科研任务重,资助政策对其教学科研活动的正常开展影响较大[18]。2006年下半年,一些归口管理部门为加强科研经费管理陆续修订出台了新的资助政策,当年分析时绝大部分高校针对新的资助政策的管理细则并未制定。为跟踪研究政府资助政策在高校的实际执行情况,根据高校承担科研课题的能力、科研经费管理办法的完备性以及可得到性,2011年上半年,笔者选取了教育部直属的42所高校的科研经费管理办法进行分析(据高校科技经费统计数据显示,近10年来占统计高校不到8%的教育部直属高校获得的各级政府资助科研经费超过50%),而且重点选取了科研进校经费比较多的综合和理工类院校。42所高校涉及全国16个省市;涉及综合、理工、师范、财经政法、农林和外语6种大学类型,其中综合、理工类33所,农学类3所,师范、财经政法和外语类各2所;有34所大学的管理细则是2007年以后出台的。各高校科研间接成本管理细则的特点如表2所示:

表2 大学科研间接成本管理细则特点

分析发现,相对于4年前43%的高校明确规定校级管理费提取比例高于国家规定比例,本次选取的样本中已没有一所高校违反国家规定,可见国家出台的一系列管理规定对高校起到了一定的约束作用。但是,有90%的高校在校级管理费之外允许另外提取学院管理费、图书资料费、公房占用费、水电费等。特别是,近年来一些高校在实行资源有偿使用管理时,均将从科研经费中提取一定比例的水电费作为补偿水电支出的重要资金来源。进一步的分析发现,在校级管理费外提取或支付其它间接成本的高校涵盖了样本中所有综合、理工、农学和师范类大学,而2所财经政法类大学未做此规定,2所外语类大学均不提管理费。以上情况充分说明,我国政府规定的过低的间接成本补偿比例,以及对间接成本补偿比例“一刀切”的规定,对科研能力强的研究型大学的影响明显高于其它高校,因而造成研究型大学不得不以其它名义补偿间接成本。同时,由于国家对于间接成本的规定不够统一、完整,也给高校超过规定比例开支管理费提供了机会。相信新规定出台后,这种情况会有所改变。

分析还发现,提高横向项目管理费比例也是高校弥补间接成本补偿不足的措施。从理论上说,横向科研项目主要在企业现场测试和研究,占用大学设施和管理资源较纵向项目少,应该低于纵向项目。然而,在纵向项目对间接成本补偿不足且资助政策规定严格的情况下,提高横向项目管理费比例也成为高校补偿间接成本的一种途径。样本中有超过50%的高校设置的横向项目管理费比例高于纵向项目,只有2所大学规定的横向项目管理费比例低于纵向项目。在不考虑补偿比例是否充分的前提下,横向管理费比例高于纵向比例的规定对于企业而言是不公平的。

五、结论和建议

以上从科研直接成本中人工成本和科研间接成本两个方面对我国现行资助政策与美国资助政策的比较研究可得出以下结论:(1)现行科研资助政策中不支付在职研究人员工资薪金的规定与中国高校实际不相符;(2)现行科研间接成本补偿比例不足以补偿高校对政府科研项目的实际支持成本。分析表明,这些规定在一定程度上对高校的教学、科研活动带来了不利影响,也影响了政策的有效执行。由此可见,审计机构近年发现的高校科研经费使用中的共性问题,如:管理费支付的比例过高、科研经费使用的随意性较大等,均与现行资助政策欠科学相关。随着我国政府对高校科技投入力度的进一步增长,科研资助政策对科研项目执行质量的影响和对教学质量的影响将日益明显,对现行资助政策的改革已势在必行。综合以上分析,现对我国政府制订科学有效的科研资助政策提出以下建议:

(1)根据科研项目投入时间从科研经费中支付在职科研人员科研工资。从科研经费中支付科研工资的目的实际是“购买”研究人员时间,使其投入相应项目的研究。该做法有利于项目负责人对项目研究人员加强管理,保障科研项目的投入时间和完成质量;有利于科学归集科研成本和教学成本,使高校正确履行受托经济责任;也有利于跨学科组织研究团队,促进交叉融合。同时,可避免项目负责人以不当手段套取现金补贴研究人员劳务支出。当然,个人的精力是有限的,为保障教学、科研质量,我们应该科学核定人工投入时间上限,超过核定上限的投入时间不应给予补偿。

(2)根据不同高校对政府科研项目的支持程度充分补偿科研间接成本。目前,科技部已调增其所辖科研项目的间接成本补偿标准,但相对研究型大学的实际补偿程度仍有一定的差距,且对所有高校统一补偿比例的做法仍欠科学。随着国家科技投入的加大,相信归口管理部门对大学科研间接成本的补偿也将逐步加大。但是,关于不同大学实际应该补偿多少间接成本,应该建立在科学的依据上。政府应借鉴发达国家政府和高校的研究成果,组织研究适合我国高校的科研间接成本计算模型,从而为政府制定科学的资助政策提供科学的依据,也为高校争取国外科研项目提供定价依据。

[1]Office of Management and Budget(OMB).CIRCULAR NO.A-21.Cost Principles for Educational Institutions[EB].The Executive Office of the President,U.S.,revised 05/10/2004. http://www.whitehouse.gov/omb/circulars/a021/a21_2004.pdf.

[2]Arthur Bienenstock.A Fair Deal for Federal Research at Universities[EB].Issues in Science and Technology,Fall 2002:33-37. http://www.issues.org/19.1/p_bienenstock.htm.

[3]National Institutes of Health(NIH),Salary Limitation on Grants,Cooperative Agreements,and Contracts.Notice Number:NOT-OD-10-041[EB].http://grants.nih.gov/grants/policy/salcap_summary.htm Updated:May 9,2011.2011-07-02.

[4]Mike Anthony.Facilities& Administrative Cost Calculation- Overview[EB].http://www.comptroller.ku.edu/FIN_MANAGEMENT/FA Overview Slide mike anthony.ppt 2006-12-26.

[5]湛毅青,刘爱东,程 楠,周以芳.中美高校政府科研经费成本控制机制比较研究[J].科学学研究,2008,26(3):539-545.

[6]Office of Governmental Costing.BMG Update on National F&A Trends and Compliance Issues[R] . http://uofitelecom.cso.uiuc.edu/bmg/presentation/BMG _ Nov%202006_Julie.ppt University of Illinois at Urbana-Champaign,Nov.2006:7.2011-10-28.

[7]Office of Management and Budget(OMB).CIRCULAR A-110.Uniform Administrative Requirements for Grants and Agreements With Institutions of Higher Education,Hospitals,and Other Non-Profit Organizations[EB].The Executive Office of the President,U.S.,REVISED 11/19/93.As Further Amended 9/30/99 http://www.whitehouse.gov/omb/circulars_a110/#23.2011-07-05.

[8]National Science Foundation.Award and Administration Guide.[EB].http://www.nsf.gov/pubs/policydocs/pappguide/nsf10_1/aag_2.jsp.U.S.,revised Jan.2010.2011-07-05.

[9]Office Of Science And Technology Policy.Analysis Of Facilities And Administrative Costs At Universities[EB].http://clinton4.nara.gov/WH/EOP/OSTP/html/analysis_univ.html.JULY 21,2000.Washington,D.C.2011-7-7.

[10]Office of Management.The Policy and Guidance:Procurement& Acquisition[EB].Department of Energy(DOE),U.S.. http://management.energy.gov/policy_guidance/1427.htm.2011-07-05.

[11]Stanford University.Research Policy Handbook:Indirect Cost Waivers[EB].http://www.stanford.edu/dept/DoR/rph/3-10.html.Office of the Vice Provost and Dean of Research.Originally issued:Jan 27,1989.Current version:June 1,1998.

[12]中华人民共和国教育部科学技术司.2002年高等学校科技统计资料汇编——2010年高等学校科技统计资料汇编[M].北京:高等教育出版社,2003-2011.

[13]The University of Arizona.Personal Services.Handbook for Principal Investigators[EB].http://www.sps.arizona.edu/handbook/personalservices.htm.Sponsored Projects Services.2010-12-25.

[14]Jean-Pierre Robitaille Yves Gingras.The level of funding for university research in Canada and the United States:comparative study[R].AUCC Research File.Volume 3.No.1.May 1999.

[15]Charles A.Goldman,Traci Williams,David Adamson,Kathy Rosenblatt.Paying for Research Facilities and Administration[R].RAND corporation,2000:17-20

[16]湛毅青.中国高校科研间接成本及其分摊方法研究[D].中南大学博士论文,2007.

[17]Roger G.Noll and William Rogerson.The Economics of University Indirect Cost Reimbursement in Federal Research Grants[M].in Roger Noll,ed.,Challenges to Research Universities,Washington:The Brookings Institution,1998.105-146.

[18]湛毅青,刘奇伟,向 蓉,袁牧星.中美高校科研间接成本管理现状比较研究[J].科研管理,2008,29(2):179-184.

猜你喜欢

大学(2021年2期)2021-06-11

航天工业管理(2020年11期)2021-01-04

今日农业(2020年24期)2020-12-15

航天工业管理(2020年1期)2020-04-20

环球市场(2020年27期)2020-01-19

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

当代经济(2016年26期)2016-06-15

中国火炬(2015年2期)2015-07-25

廉政瞭望(2015年15期)2015-03-17