企业环境行为研究理论脉络与演进逻辑探析

2012-07-24 09:24:20王宇露

外国经济与管理 2012年8期

王宇露,江 华

(1.上海电机学院 商学院,上海201306;2.复旦大学 管理学院,上海200433)

一、引 言

在21世纪,应对气候变化、保护生态环境已经成为世界各国共同努力的目标,因此,响应环保号召、实施环境行为已经成为企业必须考虑的战略问题。不同于传统的质量管理、成本控制、顾客关系管理等问题,企业环境行为①(corporate environmental behavior)涉及更多的利益相关者,其影响因素与作用机理更为复杂,具有更加重要的战略意义。在20世纪70年代,企业环境行为就进入了学者的研究视野,到了21世纪相关研究得到蓬勃发展,受到经济学、行为科学、管理学等领域学者的广泛关注。鉴于此,本文梳理了西方学者在企业环境行为方面的研究成果,依据研究内容把相关研究划分为三大部分,即企业环境行为的构成维度研究、企业环境行为的影响因素研究以及企业环境行为的影响效应研究。下面,本文从这三大部分对企业环境行为的研究成果进行梳理,试图找到相关研究理论脉络与演进逻辑,以期为企业环境行为的深化研究提供启示。

二、企业环境行为的构成维度研究

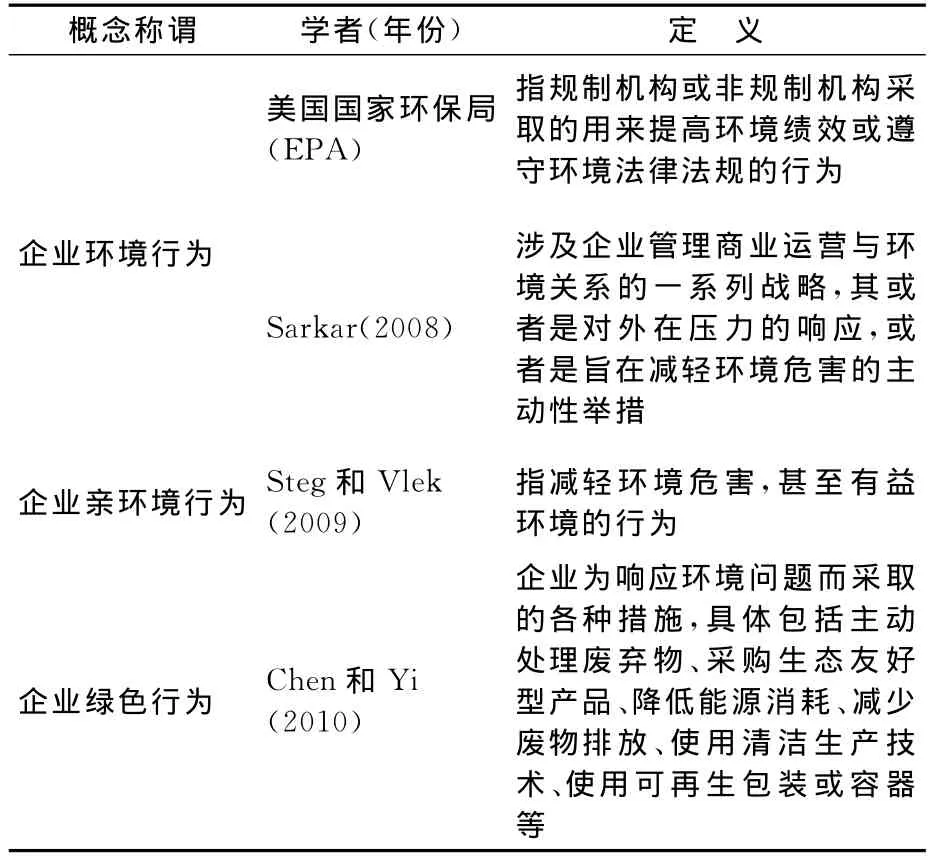

目前,学术界对企业环境行为仍没有一个统一而明确的定义,现有文献中相继出现了“企业环境行为”、“企业亲环境行为”(corporate pro-environmental behavior)、“企业绿色行为”(corporate green behavior)等概念(参见表1)。虽然这些概念在称谓上有所不同,但内涵基本一致,都强调企业主动参与生态环境治理、采取行动解决或防范生态环境恶化问题。本文把这些概念统称为企业环境行为。

西方学者主要从组织与环境的关系角度来划分企业环境行为的构成维度,根据组织是被动适应环境还是主动与环境互动,将企业环境行为视为被动行为—积极行为连续统一体。在这个连续统一体的一端,企业对环境规制以及来自利益相关者的压力做出被动反应,进行防御性的游说以及用于污染末端治理(end-of-pipe control)的投资(Aragón-Correa和Sharma,2003);而在连续统一体的另一端,企业通过积极预测环境规制和社会发展趋势,并根据预测结果设计或者修正经营活动、生产流程或产品来防范负面的环境冲击(Russo和 Fouts,1997;Sharma和 Vredenburg,1998)。基于连续统一体的相关内容,不少学者提出了企业环境行为构成维度的二分法。例如,Aragón-Correa和Sharma(2003)和 Moon(2008)将企业环境行为分为积极环境行为和响应性环境行为;Tutore(2010)根据引起企业环境行为的动机差异,将环境行为分为自愿环境行为和强制性环境行为:自愿环境行为源自内生的经济动机、伦理动机,而强制性环境行为源自外在的规制和利益相关者压力。也有学者对企业环境行为进行了更加详细的划分,提出了企业环境行为构成维度的三分法。例如,Liu(2009)对中国扬子江附近的企业进行问卷调查后,通过因子分析方法得出,企业环境行为可分为防御行为(defensive behavior)、预防行为(preventive behavior)以及积极行为(enthusiastic behavior)三种②。与企业环境行为构成维度的二分法相比,Liu(2009)提出的三分法中的积极行为类似于二分法中的自愿或积极环境行为,防御行为类似于强制性或响应性环境行为,而预防行为则是企业参与环境治理的涉入意愿介于自愿环境行为和强制性环境行为之间的环境行为。

表1 企业环境行为的相关定义

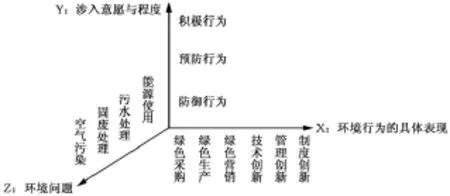

上述对企业环境行为构成维度的研究仅仅是对企业参与环境治理的一种涉入意愿与程度的表述,近似于把企业环境行为作为一个“黑箱”来处理,很难为政府制定相应的环境政策提供有效的建议。实际上,不同类型的企业,在不同的环境问题上,会面临不同的制度压力,进而采取不同的环境行为。Holder-Webb等(2003)采用50家美国企业的数据研究发现,不同行业、不同规模的企业发布环境行为信息的频率及强调的重点相异,而这些信息会给企业带来不同的外部环境压力,导致企业采取不同的环境行为。由此,本文提出综合企业环境行为的具体表现、具体的环境问题以及企业参与环境治理的涉入意愿与程度三个维度来划分企业环境行为,构建企业环境行为的分类体系(参见图1)。其中,在企业环境行为分类体系的X轴,根据企业环境行为的具体表现,将企业环境行为具体分为绿色采购、绿色生产、绿色营销、环境技术创新、环境管理创新、环境制度创新等;在企业环境行为分类体系的Y轴,根据企业涉入环境治理的意愿与程度,将企业环境行为分为防御行为、预防行为、积极行为等;在企业环境行为分类体系的Z轴,根据企业应对的环境问题将企业环境行为分为应对能源使用的行为、应对污水处理的行为、应对固体废弃物处理的行为、应对空气污染的行为等。综合这三个维度来研究企业环境行为,将有助于我们更加准确地分析企业采取环境行为的动机及相关影响因素,进而为政府制定有针对性和有效的环境政策提供启示。

图1 企业环境行为的分类体系

三、企业环境行为的影响因素研究

企业环境行为的影响因素研究可分为两大阶段:一是20世纪70年代到21世纪初的静态、单一理论视角研究,二是进入21世纪后的动态、多种理论综合视角研究。

(一)静态、单一理论视角

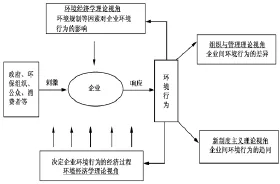

20世纪70年代到21世纪初,西方学者主要基于“刺激—响应”模式来研究企业环境行为的影响因素,认为企业是受到外部制度环境的压力才被迫采取环境行为的。基于此,本文利用“刺激—响应”模式,通过绘制图2来表示企业环境行为影响因素研究中各种理论视角关注的焦点问题以及各种理论视角间的逻辑关系。

图2 基于不同理论视角的企业环境行为影响因素研究

如图2所示,环境经济学理论视角的企业环境行为影响因素研究关注决定企业环境行为的经济过程,考察经济因素对企业环境行为的影响以及企业在各种环境政策下做出的环境行为响应。环境经济学者试图通过研究企业环境行为发现企业采取环境行为的动机以及企业对环境政策的响应,以期为环境政策优化提供启示。新制度主义理论视角的企业环境行为影响因素研究则主要探讨制度环境对企业间环境行为趋同的影响机理,而组织与管理理论视角的企业环境行为影响因素研究则侧重于分析企业间环境行为相异的原因。下面,我们逐一述评这三个理论视角的相关研究。

1.基于环境经济学理论视角的企业环境行为影响因素研究。该理论视角的相关研究一方面关注决定企业环境行为的经济过程,把企业假设为理性的“经济人”,认为企业环境行为是企业在比较了财务成本和收益以后进行理性选择的结果,另一方面则关注环境规制政策等因素对企业环境行为的影响。

综观环境经济学理论视角的企业环境行为影响因素研究,环境经济学者主要运用威慑理论来研究决定企业环境行为的经济过程。威慑理论认为,企业采取环境行为的具体机制是:企业获取相关的威慑知识(如获取政府认可、纠正、整治企业环境行为或因企业违犯环境法律法规而对企业处以罚款等环境案例的相关知识、获取典型环境案例的相关知识),由此感知到相应的风险(如违犯环境法律被发现的风险、违犯环境法律遭到惩罚的风险以及由此导致企业关闭的风险),从而采取环境行为。在运用威慑理论研究企业环境行为的早期文献中,部分学者关注企业自身曾遭遇过的威慑经历(如接受政府的环境检查、违犯相关法律法规被处以警告或罚款,称之为特殊威慑)对企业环境行为的影响。例如,Gray和Scholz(1991)、Gray和 Shadbegian(2005)以及 Mendeloff和Gray(2005)等的研究表明,企业害怕遭遇以前遭受过的检查、警告或罚款等经历,是其采取环境行为的主要驱动力。另外,也有部分学者把目光聚集于其他企业遭遇过的威慑经历(称之为一般威慑)对企业环境行为的影响。例如,Thornton等(2005)针对美国八个产业的233家企业的调查研究表明,如果大多数企业都已经遵守环境法律,那么与政府的环境检查、警告、罚款等相关的威慑知识就成为一种显性的、一般性的威慑知识,并不能增强企业感知到的风险意识,因此,一般威慑对企业环境行为的促进作用不是十分显著。随着威慑理论在企业环境行为研究中的深化,学者们更倾向于认为企业环境行为是特殊威慑和一般威慑共同作用下的结果,因此,他们综合特殊威慑和一般威慑来研究企业环境行为的影响因素及其作用机理。Earnhart(2004)从联邦政府和州政府两个层面出发研究了两种威慑的共同作用对公共污水处理厂环境绩效的影响,研究发现,来自联邦政府和州政府的特殊威慑和一般威慑都会显著促进公共污水处理厂的环境绩效(采用实际污水排放量减去排放额度的差与排放额度之比来衡量)提升,但是特殊威慑和一般威慑对公共污水处理厂环境绩效的影响程度存在差异:与联邦政府环境检查的特殊威慑相比,联邦政府环境检查的一般威慑更能促进环境绩效提升;但是,州政府环境检查的特殊威慑和一般威慑对环境绩效的影响则没有显著差异。进一步地,他们研究发现:在促进环境绩效提升方面,联邦政府环境检查的特殊威慑与州政府环境检查的特殊威慑可以相互替代;然而,联邦政府环境检查的一般威慑与州政府环境检查的一般威慑则不存在相互替代或互补的关系。

在运用威慑理论分析决定企业环境行为的经济过程的同时,一些学者考察了环境规制等因素对企业环境行为的影响。Frondel等(2006)在将企业的环境技术创新行为分为清洁生产技术(如催化转换技术)创新和末端治理技术(如废弃物处理技术、空气质量控制技术等)创新的基础上,研究了环境规制对企业环境技术创新行为的影响。他们基于针对七个OECD国家(包括日本、法国、德国、挪威、匈牙利、加拿大和美国)4000家企业持续三年的问卷调查数据,通过构建多项Logit模型实证研究发现,能源和资源的投入限制和税收政策对企业的清洁生产技术创新具有显著的促进作用,而技术标准、绩效标准和污染税会显著促进企业的末端治理技术创新。

除环境规制外,学者们研究发现,其他因素包括企业所属的行业(Henriques和Sadork,1996)、财务状况(Gottsman和 Kessl,1998;Denning和Shastri,2000)、企业规模(Denning和 Shastri,2000;Donald,2004)、股权结构(Donald,2004)、与规制机构的关系(Donald,2004;Kagan和Thornto,2006)、上市与否(Denning和Shastri,2000)、社区成员的政治参与程度(Henriques和Sadorsk,1996)以及政府政策(Henriques和Sadorsk,1996)等也会影响企业环境行为。例如,Henriques和Sadorsk(1996)从企业制定环境计划的角度来研究企业环境行为的影响因素。他俩通过问卷调查收集了400家加拿大大型企业的相关数据,运用Logistic回归分析法实证研究发现,政府规制是促使企业制定环境计划的最重要因素,来自顾客、股东和社区的压力也会对企业的环境计划制定行为产生正向影响,而其他利益团队的压力和企业的资产周转率会对企业的环境计划产生负向影响。此外,他们进一步研究发现,企业所属的行业也会影响其环境行为:自然资源行业制定环境计划的概率最高,制造业次之,服务业最低。Denning和Shastri(2000)研究了违犯环境法律企业的特征及其原因。他俩对美国国家环保局提供的3027个司法判例进行回归分析发现:企业的现金流、收入、规模和技术对企业违犯环境法律行为具有显著影响,非上市公司(non-public firms)比上市公司(public firms)更常违犯环境法律,但是,上市公司经常会有重复的违法行为。Donald(2004)对267家美国化学企业进行问卷调查和多元分析发现,被调查者对政府规制必要性的认知与企业的环境行为存在显著的相关关系,同时企业的规模、股权结构以及与规制机构的关系会显著影响企业环境行为。

总体而言,环境经济学理论视角的企业环境行为影响因素研究基本上秉承了新古典经济学对企业的抽象理解,将企业视为一个“黑箱”,认为企业是在给定资源与技术等约束条件下,将土地、劳动力、资本等各项生产要素转化为各种产出的组织,并未深入探究企业战略、资源、能力等内部因素的差异对企业环境行为的影响,并且把企业环境行为简单地视为一种政府威慑下的被动行为,忽视了企业的主观能动性。此外,这些研究未在统一的理论框架下系统分析政府规制与社区压力等制度因素对企业环境行为的影响机理。这些不足正是学者们运用新制度主义理论和组织与管理理论研究企业环境行为影响因素的切入点。

2.基于新制度主义理论视角的企业环境行为影响因素研究。组织社会学中的新制度主义理论(neo-institutional theory)认为,所有的组织都是技术环境(或称任务环境)和制度环境共同塑造的结果③。制度环境中的外部规范、价值观、传统等要素由于得到了大多数成员的认可,会给场域内的组织带来趋同压力,促使组织采用普遍接受的组织结构和做法,而不管这些结构和做法的效率怎样,以获得组织的合法性(organizational legitimacy)(DiMgggio和Powell,1983)。制度环境会影响企业的战略选择和战略实施过程,利益相关者、政治因素、社会因素对企业环境行为有着重要的影响(Raedeke等,2001;Delmas,2002;Bray 等,2002)。从这一角度来看,企业环境行为可以理解为是一种为了获得组织合法性的社会建构过程。

学者们对不同的制度压力④对企业环境行为的影响进行了研究。Brooks和Sethi(1997)以及Arora和Cason(1999)研究发现,在那些拥有较高投票率以及较多关注环境的利益相关者的社区,企业的有毒气体排放量(toxics release)会大大减少。Huq和Wheeler(1999)对七家孟加拉国大型国有化肥企业进行了调查,研究发现,政府规制对企业环境行为的影响非常小,其中三家企业由于受到较大的社区压力而采取了积极的环境行为。Rivera(2004)以拉丁美洲的哥斯达黎加旅馆业为例研究发现,政府环境监管以及贸易协会的会员身份会产生趋同的制度压力,从而促使企业自愿参与环境项目。

后期新制度主义理论视角的相关研究开始关注各种制度压力对企业环境行为影响力的差异。Graham和Woods(2006)从跨国公司自我规制的角度比较了产业市场压力和规制压力对企业环境行为的影响,研究发现市场压力能够更好地解释企业采取积极环境行为的动机。Liu(2009)基于对中国江苏省扬子江沿岸的321家企业的问卷调查数据研究了不同的制度压力对企业环境行为的影响,通过路径分析研究发现:政府规制压力是影响企业防御环境行为的关键因素,市场压力是影响企业预防环境行为的关键因素,而社区压力是影响企业积极环境行为的关键因素。

综观新制度主义理论视角的企业环境行为影响因素研究,学者们运用组织合法性、利益相关者等新制度主义理论,将制度分析和新古典经济学的研究范式相结合,分析了企业采取环境行为的动机,企业间环境行为的趋同以及来自政府、市场、社区、公众等的制度压力对企业环境行为的影响机理,并比较了企业面对各种制度压力的敏感性。遗憾的是,与环境经济学理论视角一样,新制度主义理论视角的相关研究仍然没有打开企业的黑箱,难以解释企业间环境行为相异的原因,加之未有效运用中观理论(如社会网络理论),尚未能深刻揭示宏观制度环境对微观企业环境行为的影响机理。

3.基于组织与管理理论视角的企业环境行为影响因素研究。新制度主义理论认为,在相同或相似的制度环境压力下,企业应表现出相似的环境行为。然而,组织与管理学者却对此提出了质疑:在同一个行业内,有些企业会因积极的环境管理行为而受到政府褒奖,而另一些企业则因为没有遵守环境法规而被罚款;即使在同一企业集团内,不同的工厂之间也会存在不同的环境行为,甚至在同一工厂内,某些环境问题处理得很好,但在另一些环境问题上却表现得很糟糕(Prakash,2000;Howard-Grenville,2000)。为了解释这些现象,学者们开始将研究视角转向企业内部,关注企业特征对企业环境行为的影响,主要从企业规模(Hayami,1984;Welch和 Mori,2002)、企业所属的 行 业 (Henriques,1996;Ozen 和 Kusku,2009)、财务状况(Earnhart和Lubomir,2002)、管理者的感知和理解(Andersson和Bateman,2000)、组织文化(Forbes和Jermier,2002)等方面来考察企业环境行为影响因素。

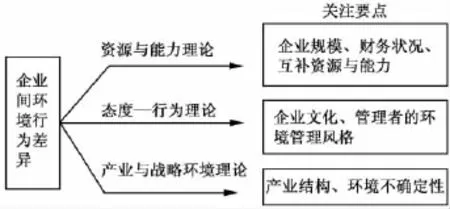

组织与管理理论视角的企业环境行为影响因素研究主要通过三条主线展开(参见图3):一是基于资源与能力理论来考察企业环境行为的影响因素。Camero等(2008)基于资源基础观研究发现,企业的互补性资源和能力通过影响管理者的商业伦理态度(如影响管理者将自然资源视为竞争机会的感知),进而影响企业的环境战略与相关行为。二是基于态度—行为理论来考察企业环境行为的影响因素。Gunningham等(2003)研究了管理者的环境管理风格对企业环境行为的影响,通过实证研究发现,管理者的环境管理风格确实比企业规模和收益以及政府规制更能有效地解释企业环境行为。Agnes(2008)采用466家匈牙利制造企业的数据研究发现,环境知识只是企业采取环境行为的必要条件,企业的环境态度和意愿对其环境行为有着更加显著的影响。三是基于产业与战略环境理论研究企业所属的产业与战略环境差异对企业环境行为的影响。Lin和Ho(2010)以中国台湾中小企业为样本,研究发现感知的环境不确定性会对企业采取环境行为产生负向影响。

图3 组织与管理理论视角的企业环境行为影响因素研究主线

综观组织与管理理论视角的企业环境行为影响因素研究,学者们提出了企业环境行为的多样性、复杂性以及企业间环境行为的差异性,并运用资源与能力理论、态度—行为理论、产业与战略环境理论等,较好地解释了资源、能力、管理者、战略环境对企业环境行为的作用机理,弥补了环境经济学和新制度主义理论视角研究企业环境行为影响因素的不足。然而,该视角的相关研究仅仅关注企业内部因素,忽视了企业对环境的依赖与反作用,因此,其仍然遵循了一种封闭的、非系统和静态的研究思路。

应该说,上述不同理论视角的企业环境行为影响因素研究不仅在一些研究结果方面互相印证⑤,也使得我们能更加全面地了解企业环境行为的影响因素及其作用机理。然而,企业环境行为是一个动态演化的过程,这是由企业对环保认知的演化性、企业资源与能力的动态变化性以及企业战略环境的动态性决定的。很多研究不仅忽视了企业环境行为的动态性,对企业环境行为多样性的关注也不够,而且受制于研究视角的单一性,难以有效解释企业环境行为的产生机理。

(二)动态、多种理论综合视角

梳理文献,近期对企业环境行为影响因素的研究呈现动态、多种理论综合的趋势。学者们开始关注企业在不同时期的环境行为变化,并综合制度因素、经济因素、组织因素等来研究企业环境行为的演化机理。

Lee和Rhee(2006)从制度理论和资源基础观的视角,分别研究了制度变化和资源变化情境下企业环境战略的演化,对85家韩国造纸企业2001~2004年间进行连续的问卷调查后发现,韩国造纸企业的环境战略经历了一个非线性的演化路径,社会的环境关注、经济危机等宏观层面的制度变化会推动企业采取积极的环境行为,但高管的态度和企业的冗余资源等企业层面的因素会影响企业的环境战略选择,因此,企业会采取不同类型的环境行为。Moon(2008)对企业参与绿色照明项目行为的研究表明,经济因素和制度因素都会影响企业的环境行为,并且两大因素影响企业环境行为的时机存在差异:前期资本投资强度小的企业因为能更容易调整战略,所以更有可能在早期就参与绿色照明项目,随着绿色照明项目的逐步推广,前期没有参与的企业可能会面临参与的压力,对于在规制和环境安全压力下经营的企业而言,这种制度压力会更大一些。Jabbour(2010)以巴西企业为样本进行探索性因子分析,研究发现,巴西企业的环境行为演化路径是非线性的,企业环境行为的发展经历了两个阶段,即生态效率的协同阶段和环境合法阶段,并且由于这两个阶段有着不同的目标,它们能同时共存于一个企业内。遗憾的是,Jabbour(2010)并未深入研究企业环境行为演化各阶段的影响因素差异。而Gin和Suho(2011)运用新制度主义理论,研究了美国企业在参与美国国家环保局的建筑能源之星(ESBs)项目中,州政府层面的制度压力和组织特征对其参与行为的影响。结果表明,与企业的组织特征相比,州政府层面的制度压力对企业参与ESBs项目的影响要小一些。这意味着,企业决定是否参与ESBs项目更可能受到投资回报等经济因素的驱动。

综观动态、多种理论综合视角的企业环境行为影响因素研究,学者们开始综合组织因素、制度因素和经济因素来解释企业环境行为,并比较各类因素对企业环境行为影响的差异性,尝试研究企业不同时期的环境行为变化,使得我们能够更全面地把握企业环境行为的产生机理。然而,现有研究虽然提出了企业环境行为的演化阶段,但并未系统揭示影响企业环境行为演化的各类因素、演化路径和演化机理。此外,现有研究未区分不同类型的企业环境行为演化差异,也没有比较研究发达国家和发展中国家的企业可能存在的环境行为演化差异。未来可从这些方面来深化动态、多种理论综合视角的企业环境行为影响因素研究。

四、企业环境行为的影响效应研究

企业环境行为的影响效应研究从企业自身角度出发,强调企业怎样改造生存环境以获得高绩效。遗憾的是,目前对企业环境行为影响效应的研究并不多见。综观现有研究,学者们主要从层次和内容两个方面来探讨企业环境行为的影响效应。

从企业环境行为影响效应的层次来看,相关研究可划分为三个层面:一是组织间层面的影响效应研究,如研究企业环境行为对金融市场的影响。例如,Khanna(1998)以91家美国化学企业为例考察了企业环境信息披露与股票市场投资者反应的互动关系,运用事件分析法进行实证研究,得出了以下的结论:企业污染强度高或者环境绩效差向投资者传递了一种生产效率不高的信息,投资者会权衡由于污染处罚和污染责任赔偿而带来的潜在损失,因此,环境污染信息披露会给企业股价带来冲击,相反,企业的积极环境行为会给企业带来正向的股票市场回报。二是组织层面的影响效应研究,主要运用竞争优势理论等来分析企业环境行为对竞争优势构建和品牌资产培育的影响。例如,Hart(1995)通过构建企业自然资源基础观(natural-resource-based view)理论框架分析了企业所持的自然资源基础观与企业可持续竞争优势之间的关系,提出了获得可持续竞争优势的三种战略,即污染防治、产品管理和可持续发展,并且认为企业可以通过预防污染来降低成本,或是通过加强产品研发与生产中的环境管理来取得行业领先地位,在未来环保趋势中占得先机。三是组织内部层面的影响效应研究,如研究企业环境行为对员工价值理念、员工行为等的影响。Perez等(2009)运用社会系统沟通理论(Luhmann,1995和2000))和社会技术概念(Nelson,1991;Nelson和Sampat,2001),将企业视为一个复杂的社会系统,建立了企业复调模型(polyphonic model),然后在此模型上研究了ISO14001环境管理系统对企业环境承诺的影响。他们设计了环境承诺指数、ISO14001整合指数、组织的环境激励指数、组织公民行为指数等变量,运用深度访谈和结构化问卷方法收集了24家以色列企业的数据,然后通过回归分析法研究发现:与没有参与ISO14001的企业相比,参与ISO14001的企业其员工会感知到企业做出了更多的环境承诺,因此,员工也会表现出更多的环境承诺和组织公民行为。

从企业环境行为影响效应的内容来看,早期的学者倾向于笼统地研究企业环境行为对企业总体绩效的影响。不少研究(如 Montabon等,2000;Hibiki,2004;Radonjic和 Tominc,2007;Claver等,2007)认同企业环境行为会增加企业总体绩效的观点,但是学术界对企业环境行为与企业绩效的关系并未形成一致看法。后来,有学者指出,由于许多研究使用的环境绩效和经济绩效测量指标存在问题,还有些研究没有引入足够的控制变量,因此,以前研究得出的“企业环境行为会给企业绩效带来正向效应”的结论并不一定可信(Callan和 Thomas,2009)。例如,Rozanova等(2006)从企业社会责任视角对俄罗斯和加拿大报业进行比较研究,发现企业环境行为与企业绩效之间并不是一种线性关系。因此,如果考虑到学者们对经济绩效和环境绩效的测量指标差异,企业实施环境行为可能并不一定会给其绩效带来多大的正向效应。由此,一些学者开始关注企业环境行为对细分后的企业绩效(主要分为经济绩效和环境绩效)的影响。Freimann和 Walther(2001)对德国和澳大利亚企业的比较研究表明,企业环境管理系统与环境绩效并不存在显著的正向关系。对此,他们做出的解释是:企业环境管理系统的存在只能增加环境管理程序的透明度,不能给组织带来巨变,从而不能显著提升企业的环境绩效,相反,那些完全没有环境导向或只进行少数环境友好活动的企业,能通过采用新技术来实现资源投入的最大化和废弃物产出的最小化,因此,那些积极倡导环境保护、勇于进行环境技术创新的企业并没有获得多大回报,反而是那些后期采取环境行为的企业成为最大的赢家。针对前人很少采用定量研究证明企业环境管理系统对企业环境绩效的影响,Hertin等(2008)对欧洲的发电、造纸、化肥、纺织、印刷、计算机制造等行业的企业进行了大规模调研,运用非参数曼—惠特尼检验、Jaggi/Freedman排序法以及最小二乘法进行实证研究,发现企业环境管理系统对企业环境绩效并没有持续、显著的正向影响。

但是,还是有一些学者得到了企业环境行为促进企业经济绩效或环境绩效提升的观点。Radonjic和Tominc(2007)研究了环境管理系统对企业采用清洁能源技术的作用。他们基于36家斯洛文尼亚金属和化学制造企业的问卷调查数据,通过t检验和卡方检验研究发现,ISO14001认证能够增强企业采用新的清洁能源技术的动机,进而提高企业环境绩效。Claver等(2007)通过案例研究法分析了企业环境管理与企业环境绩效和经济绩效的关系。结果表明,企业环境管理不仅有助于企业环境绩效的改善,而且会促进企业形成新的组织能力,有助于企业提升竞争优势,改善经济绩效。另外值得关注的是,一些学者研究发现,企业环境行为可能会对企业产生不同的经济效应与环境效应,并且这些效应之间存在相关关系。Monva和Ortas(2010)基于230家欧洲企业的调查数据研究发现,企业环境行为能为企业带来更高的环境绩效,环境绩效的改善也会带来经济绩效的提升,但这种效应存在滞后性。而Harangzo等(2010)对东欧企业的调查研究表明,很多企业采取的环境管理行为能提升企业形象、增加企业盈利,但并不一定能带来生态环境的改善。

综观当前对企业环境行为影响效应的研究,可以发现,现有研究大多涉及组织层面和组织内部层面的经济绩效和环境绩效,对组织间层面的影响效应以及企业环境行为的制度效应的关注不够。企业环境行为影响效应研究存在诸多分歧,由此揭示了这样一个事实:企业环境行为的影响效应产生机理非常复杂,简单地争论企业环境行为是否能促进企业绩效提升没有多大意义。我们更需要去深究哪些企业环境行为在哪些情境下能给哪些企业带来怎样的影响效应。遗憾的是,学术界对各种环境行为影响效应的产生机理缺少研究,未能有效解释同一环境行为为什么会产生不同的制度效应、经济效应和环境效应,无法提出有效措施促使企业采取能同时促进企业绩效提升和生态环境改善的环境行为,从而也难以为政府制定相应的环境行为激励与规制政策提供有意义的启示。未来研究还须关注企业环境行为的影响效应的产生机理。

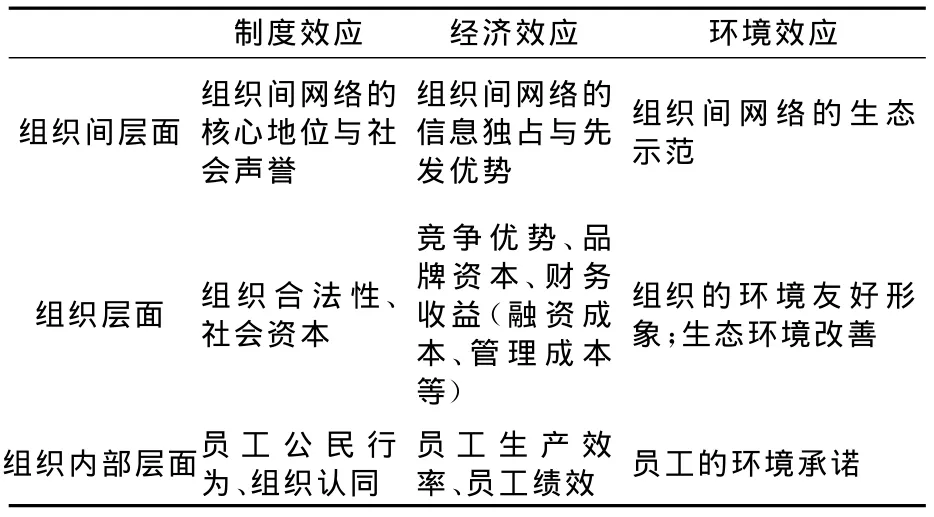

基于以上分析,本文认为,需要综合环境行为效应的层次和内容两个维度来划分企业环境行为的影响效应:企业环境行为影响效应的层次可分为组织间层面、组织层面和组织内部层面三个层次,企业环境行为影响效应的内容可分为制度效应、经济效应和环境效应三种效应。综合这两个维度,可以将企业环境行为的影响效应分为九个方面(参见表2)。

表2 企业环境行为影响效应的研究领域

五、未来研究展望

自20世纪70年代以来,企业环境行为就一直受到环境经济学、新制度主义理论、组织与管理理论等领域学者的关注。学者们已普遍认为,企业环境行为受到各种经济因素、制度因素的影响,企业采取环境行为将有助于其提升价值与构建竞争优势。然而,由于企业环境行为研究尚处于发展阶段,加之不同学科学者的研究视角相异,当前对企业环境行为的研究尚存在一些不足之处,这为我们深化研究企业环境行为指明了方向。

第一,现有研究主要从组织与环境的关系角度来划分企业环境行为的维度,近似于把企业环境行为作为一个“黑箱”来处理,从而很难为政府的具体环境政策制定提供有意义的启示。我们认为,不同类型的企业,在不同的环境问题上,会面临不同的制度压力,进而采取不同的环境行为。因此,未来有必要综合企业环境行为的具体表现、具体的环境问题以及企业参与环境治理的涉入意愿与程度三个维度来划分企业的环境行为,建立企业环境行为的分类体系。未来在研究企业环境行为时,须着眼于特定的企业环境行为,明确实施该环境行为所需的资源、能力,以及给企业带来的财务利益和战略价值。

第二,关于企业环境行为的影响因素研究尚处于纷争阶段。近期,学者们开始关注企业在不同时期的环境行为变化,并综合制度因素、经济因素、组织因素等多方面来研究企业环境行为的演化机理。但是,这些研究尚处于起步阶段,对于网络化背景下,影响企业特定环境行为变化的因素及其互动作用机理缺少深入、系统的研究,对于企业环境行为影响因素的前因研究也存在不足。我们认为,未来可综合多种理论,多视角、全方位打开企业环境行为产生机理的黑箱。首先,从高管及其团队出发,一方面研究管理者的环境管理风格、态度与其他外部因素如何影响企业环境行为,揭示管理者的环境管理风格、态度的形成机理;另一方面研究高管团队结构对企业环境行为的影响,提出优化高管团队结构的对策。其次,借鉴社会网络理论,研究企业所处的战略网络结构对企业特定环境行为的影响。再次,综合多种理论探讨多种因素互动作用下,企业特定环境行为的产生机理。比如,融合新制度主义理论、组织与管理理论研究特定制度压力与企业特征的互动作用下,企业如何做出特定环境行为的决定。最后,深入探究企业环境行为的演化过程,对影响企业特定环境行为的因素、演化路径和演化机理进行研究,并比较研究发达国家和发展中国家在企业环境行为演化方面的差异。

第三,企业环境行为影响效应的衡量指标不完善,企业环境行为的影响效应尚不明确,企业环境行为影响效应的产生机理也有待深入研究。未来的研究首先应从环境行为影响效应的层次和内容两个维度来划分企业环境行为影响效应,并分别设计出合理的度量指标。此外,剖析各种环境行为影响效应的产生机理,将企业规模、企业所属的行业、环境行为实施的时间等变量纳入理论模型,揭示这些变量对企业环境行为与其影响效应关系的调节作用,并分析各种环境行为影响效应的关系与互动作用,从而为政府有针对性地制定激励与规制企业环境行为的政策提供借鉴,引导企业采取既能提升企业价值、又能促进生态环境改善的环境行为。

注释:

①准确地说,企业环境行为应该被称为企业的生态环境行为。企业的生存和发展依赖于为其提供资源、市场的“环境”,在组织生态学中这一环境称之为“生境”(habitat),其属于空间和地理范畴的概念,而在新制度主义理论中这一环境称之为“场域”(field),其属于社会和制度范畴的概念。企业生存和发展所依赖的这一“环境”与“生态环境”是两个不同的概念:前者的范围更广,也更为抽象,后者只是企业生存和发展所依赖的自然环境。

②Liu(2009)提出的典型防御行为包括忽视供应商的环保要求、采购环境敏感型产品、没有清洁生产审计、没有设立专门的环保部门以及过多地使用自然资源等;典型预防行为包括采购环境友好型原材料、获得ISO14000认证、建立环境管理系统、减少污染物排放、满足供应商的环保要求、循环使用副产品等;典型积极行为包括优先购买环境友好型原材料、对员工进行环境知识或技能培训、环保捐赠、与供应商进行环境合作、进行资源节能技术创新等。

③1983年,Meyer和Scott清晰地界定了组织环境中的技术环境和制度环境:技术环境指组织生产用于市场交换的产品或服务所处的工具性、职能性或任务性环境,而制度环境则是组织为了获取合法性和外界支持而必须遵守的规则。

④制度环境对企业构成的制度压力主要包括来自满足政府环境规制的规制压力,满足公众、社区环保要求的社会压力,满足上下游企业、客户及绿色环境认证、贸易协定等产业市场压力,满足投资者、银行和保险公司等对企业资信认知的资本市场压力。

⑤这些研究都表明,企业规模、企业所属的行业等因素是影响企业环境行为的重要变量。

[1]Arora C.Do community characteristics influence environmental outcomes?Evidence from the toxics release inventory[J].Southern Economic Journal,1999,1(4):691-716.

[2]Brooks S.The distribution of pollution:Community characteristics and exposure to air toxics[J].Journal of Environmental Economics and Management,1997,32(2):233-250.

[3]Camero D L,et al.Complementary resources and capabilities for an ethical and environmental management[J].Journal of Business Ethics,2008,82(3):701-732.

[4]Denning K C and Shastri K.Environmental performance and corporate behavior[J].Journal of Economic and Social Research,2000,2(1):13-38.

[5]Earnhart D.Regulatory factors shaping environmental performance at publicly-owned treatment plants[J].Journal of Environmental Economics and Management,2004,48(1):655-668.

[6]Eric W and Yasuhumi M.Voluntary adoption of ISO14001in Japan:Mechanisms,stages and effects[J].Business Strategy and the Environment,2002,11(1):43-62.

[7]Gin M S and Suho B.State-level institutional pressure,firms’organizational attributes,and corporate voluntary environmental behavior[J].Society & Natural Resources,2011,11(7):1189-1206.

[8]Graham D and Woods N.Making corporate self-regulation effective in developing countries[J].World Development,2006,34(5):868-883.

[9]Gray B and Ronald J.When and why do plants comply?Paper mills in the 1980s[J].Law &Policy,2005,27(2):238-261.

[10]Gunningham A,et al.Shades of green:Business,regulation,and environment[M].California:Stanford University Press,2003.

[11]Harangzo G,et al.Environmental management practices in the manufacturing sector[J].Journal of East European Management Studies,2010,4(2):312-348.

[12]Hart A.Natural-resource-based view of the firm[J].Academy of Management Review,1995,20(4):986-1014.

[13]Hayami Y.Assessment of the green revolution[A].Eicher S J(Ed.).Agricultural development in the third world[C].Baltimore,USA:The Johns Hopkins University Press,1984.

[14]Henriques I and Sadorsky P.The determinants of an environmentally responsive firm:An empirical approach[J].Journal of Environmental Economics and Management,1996,30(3):381-395.

[15]Jabbour C.Non-linear pathways of corporate environmental management:A survey of ISO14001-certified companies in Brazil[J].Journal of Cleaner Production,2010,18(12):1222-1225.

[16]Lin C-Y and Ho Y-H.The influences of environmental uncertainty on corporate green behavior[J].Social Behavior and Personality,2010,38(5):691-696.

[17]Liu Y.Investigating external environmental pressure on firms and their behavior in Yangtze River Delta of China[J].Journal of Cleaner Production,2009,17(16):1480-1486.

[18]Mendeloff J and Gray W B.Inside the black box:How do OSHA inspections lead to reductions in workplace injuries?[J].Law & Policy,2005,27(2):219-237.

[19]Moon S-G.Corporate environmental behaviors in voluntary programs[J].Social Science Quarterly,2008,89(5):1102-1120.

[20]Ozen S and Kusku F.Corporate environmental citizenship variation in developing countries:An institutional framework[J].Journal of Business Ethics,2009,89(2):297-313.

[21]Perez O,et al.The dynamic of corporate self-regulation:ISO 14001environmental commitment,and organizational citizenship behavior[J].Law & Society Review,2009,43(3):593-631.

[22]Prakash A.Greening the firm:The politics of corporate environmentalism[M].Cambridge,UK:Cambridge University Press,2000.

[23]Rivera J.Regulatory and stakeholders influences on corporate environmental behavior in Costa Rica[D].The George Washington University,2004.

[24]Thornton D,et al.General deterrence and corporate environmental behavior[J].Law & Policy,2005,27(2):262-300.

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国宝玉石(2019年5期)2019-11-16 09:10:20

中国生殖健康(2019年11期)2019-01-07 01:28:02

中国塑料(2016年3期)2016-06-15 20:30:00

冰雪运动(2016年4期)2016-04-16 05:54:56

通信电源技术(2016年3期)2016-03-26 07:13:38

军事历史(1981年2期)1981-08-14 08:27:58