准公益性水利工程投资分摊方法探讨

2012-07-16 06:46:48吴文静许继良

水利规划与设计 2012年3期

吴文静 许继良

(浙江省水利水电勘测设计院 杭州 310002)

准公益性水利工程是指既承担防洪、排涝、水资源调控等公益性功能,又有供水、发电等经营性功能的具有多层目标的工程,通常具有防洪、排涝、供水、发电、灌溉、养殖、旅游等多种效益。目前我国准公益性水利工程在水利建设项目中占了较大比例,如小浪底水利枢纽、三峡水利枢纽、丹江口水利枢纽、南水北调工程等,而且随着社会的不断进步和经济发展水平的不断提高,准公益性水利工程在整个水利开发投资中的比重将会有不断上升的趋势。由于准公益性水利工程具有作为社会公共基础设施的公益性功能,一般投资大、建设工期长、投资回收慢。且随着我国投融资体制的不断改革,各受益部门不仅重视工程给本部门所带来的社会经济效益,而且也很关心其在工程建设和管理过程中所分摊的工程投资额。投资分摊合理与否直接决定着对项目的支持程度,也是决定其投融资方式的前提。如何在各主要受益部门之间进行合理的投资分摊,是当前水利动能经济计算中迫切需要解决的一个难点问题。因此研究准公益性水利工程投资分摊问题具有十分重要的意义。

1 投资分摊原则

投资分摊总的原则是:本着“谁受益,谁投资”,公平合理的原则,争取投资效益最大化。

(1)专用功能的工程投资由该功能自身承担,不作分摊;共用功能主体部分的工程投资由各受益功能之间分摊承担;各功能的配套工程可视为专用功能,不进行投资分摊。

(2)投资首先在工程各共用功能之间进行分摊,然后再在不同受益对象之间分摊。

(3)各受益功能分摊的投资费用应小于该功能的效益,同时也不大于相应替代方案的投资费用;各功能分摊的投资费用都应不大于专为该功能兴建的工程的投资费用。

(4)由准公益性水利工程建设衍生出来的筏运、渔业、旅游等功能一般可不参加工程投资分摊,仅负担起其专用设施的投资即可。

(5)当某功能的效能因兴建工程而受到影响时,为恢复其原有效能而采取的补救措施或给予补偿的投资费用,由各受益功能共同负担。

(6)投资分摊的方法涉及到效益时,应采用各功能在国民经济评价中折现到同一时间点的效益。

2 投资分摊方法

投资分摊问题的研究最早起源于1935年美国对田纳西流域的综合开发,到目前为止,投资分摊方法有多种,主要有传统的分摊方法和基于对策理论的投资分摊方法两大类。

传统的投资分摊方法可以分为1 次性分摊方法和2 次性分摊方法。1 次性分摊方法主要包括:(1)平均分摊法;(2)优先使用权法,即按工程所服务的受益部门主次地位分摊;(3)枢纽指标系数法,按各受益部门利用多目标工程的某些指标,如库容、供水量、工作量、排水量等的比例分摊;(4)效益比例分摊法,按各受益部门获得的效益多少来分摊;(5)最优替代方案分摊法,按各受益部门按最优等效替代工程投资费用比例分摊。2 次性分摊方法主要是指可分离费用-剩余效益分摊法(SCRB 法),是指先将各受益部门的可分离费用从总工程费用中分离出来,然后按各受益部门的剩余效益来分摊共用工程投资,把需要分摊的投资费用尽量划小。

基于对策理论的投资分摊方法是从各受益部门之间的合作情况及竞争的角度去考虑投资分摊,主要方法有沙普利法(Shapley)、核心法(Nucleolus)和最大最小费用法,其中沙普利法应用最为广泛。

以上各种投资分摊方法分别从不同的角度来确定分摊指标,都有其侧重点,分摊机理各不相同,有其相应的优缺点。

(1)平均分摊法最为简单,但不符合公平合理的分摊原则。

(2)优先使用权法操作简单易行,但有时主次地位难以明确区分,且次要部门不承担共用工程投资也不是很合理,与“谁受益,谁投资”的原则相悖。

(3)枢纽指标系数法目标明确,但是按不同的指标分摊,有时其分摊结果相差较大,难以令各方满意。

(4)效益比例分摊法在各方都按照“股份”分红的前提下是可行的,但由于各部门情况不同,有时相同资源在不同的部门其收益并不相同,也不利于充分发挥各收益部门的积极性和创造性。

(5)最优替代方案分摊法最大的问题是难以找到适宜的最优等效替代方案,有时估算的替代方案并非最优替代方案,因此该分摊方法的可靠性有时较差。

(6)可分离费用一剩余效益法,又简称剩余效益法,可使投资分摊的误差尽可能减少至最低程度。目前该方法在美国、欧洲、日本应用相对广泛,也是我国水利技术规范建议采用的方法之一。

(7)基于合作对策理论的投资分摊的三种方法中,最大最小费用法上下界难以确定,最小核心法有时会出现非唯一解问题,相对来说,沙普利值法分摊结果较易被各方接受,在实际应用中也用得较广泛,但各受益部门对分摊结果也时有争议。

虽然现阶段对投资分摊的研究越来越重视,投资分摊方法也越来越多,但是准公益性水利工程的投资分摊问题至今还没有一个可以普遍采用、公认的分摊方法。为了使分摊结果尽量公平、合理,可以同时采用几种不同的分摊方法,综合其分摊结果,让其互相参证。因此本文结合工程实例,综合考虑以上各方法的优缺点,采用传统的枢纽指标系数法、应用较广泛的SCRB 法和基于合作对策理论的Shapley 值法来分别计算各受益部门的投资分摊,然后利用离差平方法确定各种分摊结果的权重系数,再将这三种投资分摊结果进行组合,得到一个更加公平合理的投资分摊结果。

3 工程实例

某水库是流域供水、防洪的控制性骨干工程。水库正常蓄水位175m,总库容3.95亿m3,是一座以供水、防洪为主,兼顾农业灌溉、河道水生态、结合发电等综合利用的大(2)型水库,工程估算总投资22.0亿元。工程建成后,可提供城镇供水量2.43亿m3,除满足A 县自身的水资源需求外,还可为邻近水资源短缺的B 市、C县提供良好的水源保障,此外还可通过调峰蓄洪,使下游县城防洪标准提高到50年一遇,有效提高该县城的防洪能力。为体现工程各受益功能及各受益区的公平性,按照权利与义务对等的原则,对该水库的投资进行合理分摊。

本水库既具有防洪、保护水生态等公益性功能,还具有供水、发电、灌溉等经营性功能。考虑到水库未设发电专用库容,水电站是结合下游灌溉、供水而进行发电的,也不耗用水量,故电站部分投资2.1亿元可视为专用工程投资,不参加投资分摊;生态放水功能作为水库工程的补偿功能,不直接参与投资分摊,其投资由各受益部门共同承担。故本次投资分摊仅对扣除电站投资后的共用投资19.9亿元在防洪(甲)、供水(乙)、灌溉(丙)三个受益部门之间进行合理分摊。

3.1 枢纽指标系数法

具有防洪公益服务和生产经营功能的准公益性水库工程一般根据库容比例法进行投资分摊;具有排涝公益服务与生产经营功能的机电排灌站等水利工程一般根据工作量比例法进行投资分摊;具有行洪排涝公益服务与生产经营功能的河道、涵闸等水利工程一般根据过水量比例法进行投资分摊。本工程为既具有防洪等公益性功能,还具有供水、灌溉等经营性功能的水库工程,故按照库容比例法进行投资分摊。

3.1.1 水库库容分摊

水库总库容39529万m3(库底高程65m 至校核洪水位 181.57m)。50年一遇防洪高水位179.78m,相应库容37978万m3,死水位95m,相应死库容1072万m3,有效库容为36906万m3,按库容功能可划分为防洪库容和兴利库容两部分。

水库兴利库容为32950万m3(死水位95m至正常蓄水位175m),防洪库容为8548万m3(台汛期限制蓄水位169m 至防洪高水位179.78m),防洪库容与兴利库容部分结合,重复库容为4592万m3(汛限水位169m 至正常蓄水位175m)。由于这部分重复库容属于防洪功能与兴利功能共同使用,可按平均分摊法计算,即防洪与兴利各占一半,分摊得水库兴利库容为30654万m3、防洪库容6252万m3。

公益性功能、经营性功能分摊比例分别为:

3.1.2 投资分摊计算

水库共用投资19.9亿元,由公益性功能和经营性功能分摊承担,分摊得防洪功能投资3.3亿元,兴利功能投资16.6亿元。而水库的兴利功能主要可产生供水、灌溉等效益,暂按供水量比例进行分摊。工程建成后,可提供城镇水量2.43亿m3、灌溉水量0.58亿m3,分摊得供水、灌溉投资分别为13.4亿元、3.2亿元。

3.2 可分离费用一剩余效益法(SCRB)

SCRB 法的基本原理是把综合利用工程多目标开发与单目标各自开发进行比较,所节省的费用被看作是剩余效益的体现,所有参加部门都有权分享。

3.2.1 SCRB 法

该方法先分别估算各受益部门的可分离费用,某部门的可分离费用是包含与不包含该部门的工程总投资之差,然后按各受益部门的剩余效益比例来分摊剩余共用工程投资费用。

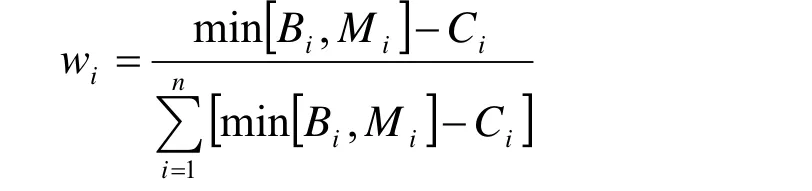

设工程总投资为K,i 部门可分离费用为Ci,则i 部门分摊的总投资为:

式中:Xi为部门i 分摊的投资额。wi为部门i剩余费用的投资分摊比例,其计算式为:

式中:Bi为部门i 的效益;Mi为部门i 的合理替代费用。

3.2.2 工程投资及效益

假定水库防洪(甲)、供水(乙)、灌溉(丙)等受益部门各自建造达到同样功能的工程时所需投资费用分别为5.4、16.3、4.9亿元,而多个部门合作时的投资费用分别为:防洪、供水合作需要投资18.5亿元,防洪、灌溉合作需要投资7.2亿元,供水、灌溉合作需要投资16.9亿元。水库工程建成后,防洪、供水、灌溉等受益部门所产生的工程效益分别为6.8、17.9、5.2亿元。以上各效益数据已折算为同一时间点上的现值。

3.2.3 投资分摊计算

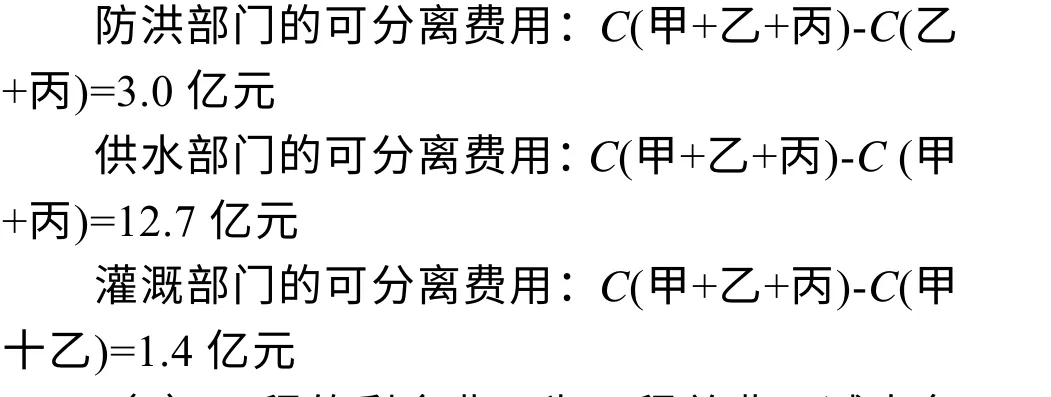

(1)计算各受益部门的可分离费用:

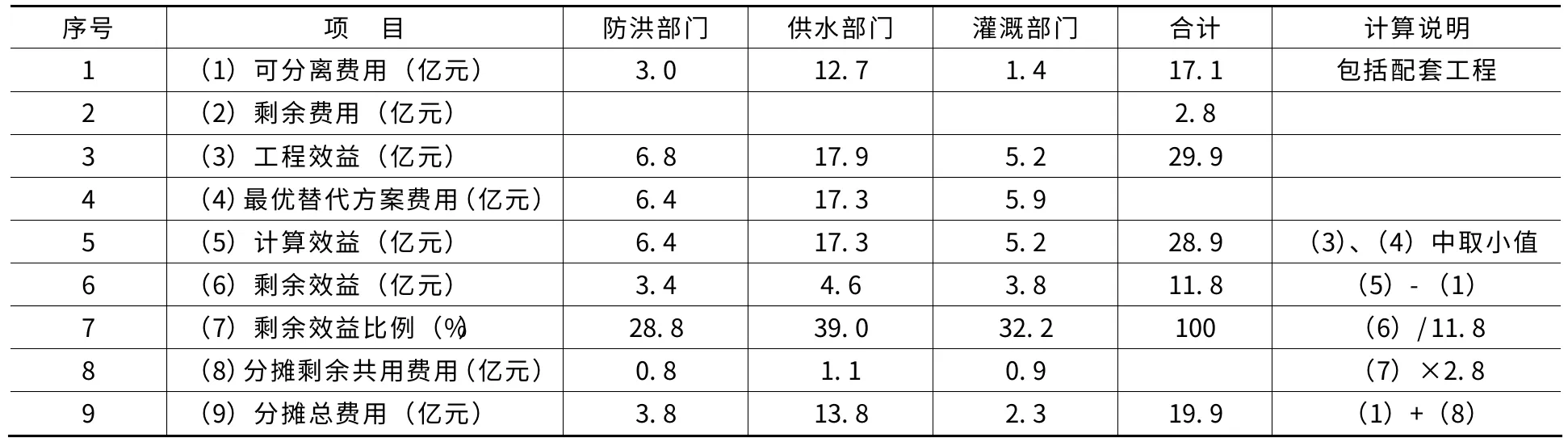

(2)工程的剩余费用为工程总费用减去各部门的可分离费用,即为2.8亿元。其具体的计算过程和结果详见表l。

由表1 可知,采用SCRB 投资分摊法计算得出的防洪部门投资3.8亿元、供水部门投资13.8亿元、灌溉部门投资2.3亿元。

SCRB 法利用边际费用的原理把各受益部门的专用投资最大限度地划分出来由各部门自行承担,从而减少了由于分摊比例计算不精确而造成的误差,使分摊结果更为合理.并在实际工程中得到 了较广泛的应用,但分摊结果的争议仍然存在。

表1 某准公益性水库工程投资分摊计算表(SCRB 法)

3.3 基于合作对策理论的沙普利值法

准公益性水利工程项目一般有多个受益部门合作参加投资建设.其合作的意义在于合作节约的投资是否大于零,合作节约的投资额即为合作收益。合作收益的大小更多地受到对策环境和竞争对手策略环境变化的影响。合作对策研究的主要问题就是如何在联盟内部分摊合作收益。

3.3.1 多人合作对策模型

记合作对策局中人的集合为I=(1,2,…,n),对I的任一子集F都对应一个实值函数f(s),并满足以下条件:

1)空集Ф,f(Ф)=0;

2)对任意s1,s2∈F,s1∩s2=ф;

3)对任意s1,s2 ∈F,f(s1 ∪s2) ≥f(s1)+f(s2)。

则称f(s)为定义在I上的特征函数。合作对策是指定义了特征函数I中的几方合作收益的分配结果.并用以下分摊向量表示:

式中:φi(f)表示局中人i的所得益,它与{i}对其参加的合作联盟s的贡献有关,{i}对于合作联盟s的贡献定义为:{i}参与合作的收益与退出时合作s-{i)的收益之差,用ci表示:

多人合作对策模型有多种解法,其中最常用的是沙普利值法。

3.3.2 沙普利值法

根据沙普利定理,n个局中人的Shapley值由下式给出:

3.3.3 投资分摊计算

利用合作对策理论,定义特征函数为合作比单干所节约的投资额 T,则有 T(甲)=T(乙)=T(丙)=0;T(甲,乙)=C(甲)+C(乙)-C(甲,乙)=3.2亿元;T(甲,丙)=3.1亿元;T(乙,丙)=4.3亿元;T(甲,乙,丙)=6.7亿元。

根据Shapley 定理,计算各受益部门节约的投资额。其中防洪受益部门(甲部门)分摊投资计算成果见表2。经计算,防洪部门分摊投资3.6亿元,同理求出供水、灌溉等部门的分摊投资分别为13.8亿元、2.5亿元。

3.4 离差平方法

在进行准公益性水利工程投资分摊时,各方对分摊方法总是存在不同的意见。虽然SCRB 法和Shapley 值法是当前应用较普遍、分摊较合理的方法,但由于考虑的角度不同,其分摊结果有时也相差较大。

而相关综合指标方法都需要人为确定权重或评判标准,主观性较强,专家的权威性、公平性受到质疑,直接影响投资分摊的合理程度。准公益性水利工程投资分摊的关键在于合理确定各种分摊结果的权重系数,离差平方法为合理确定各种分摊结果的权重系数提供了较少人为因素的新思路。

表2 某准公益性水库工程防洪受益部门的投资分摊计算表(Shapley 法)

3.4.1 离差平方法模型

设权重函数为wi,它应满足的条件为:

(3)综合投资分摊额的估值C 依概率收敛于期望综合投资分摊额x。构造权重函数:

3.4.2 投资分摊计算

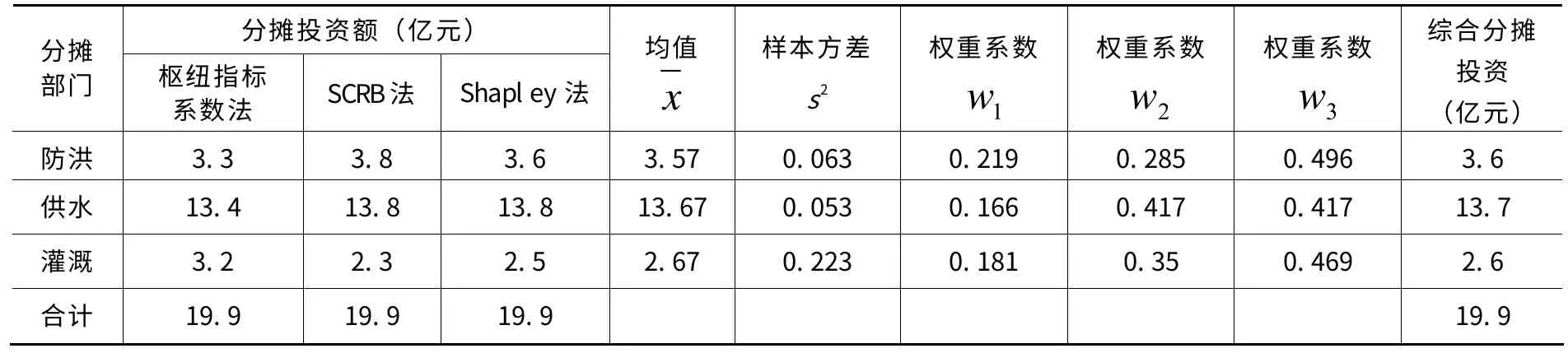

根据离差平方法计算出不同分摊结果的权重系数,然后按公式1 计算出各受益部门的投资分摊额,分摊结果详见表3。

表3 某准公益性水库工程投资分摊综合分析计算表

4 结语

本着“谁受益,谁投资”的原则,对准公益性水利工程实行投资分摊,是项目筹集建设资金、确定其投融资方式的基础,可为水利部门提供技术支撑和决策依据。而准公益性水利工程一般投资大、牵涉面广,筹资难度较大,目前的各种分摊方法各有优缺点,至今还没有一个可以普遍采用、公认的投资分摊方法,已经成为当前水利工程建设和管理工作的一个迫切需要解决的难点问题。本文分别运用传统的枢纽指标系数法、可分离费用—剩余效益SCRB 法和沙普利值Shapley法进行投资分摊,分摊结果各不相同,有些数据相差较大,但是通过离差平方法合理确定各分摊方法的权重系数,综合计算其投资分摊额,得到了更为合理的投资分摊结果,可为今后准公益性水利工程的投资分摊提供一种计算思路。

1 陆菊春.多目标开发项目投资分摊的合作对策模型[J].武汉理工大学学报,2002,24(10).

2 袁俊森,潘纯.水利工程经济[M].北京:中国水利水电出版社,2005.

3 陈皿.决策分析[M].北京:科学出版社,1987.

4 黎安田等.大型水利水电工程综合经济评价理论与实践[M].北京:科学出版社,1997.

5 黄伟杰.多目标航电枢纽项目投资分摊方法研究[J].水运工程,2006,12(2).

6 张小会.准公益性水电项目投资分摊研究[J].水利建设与管理,2009,12(11).

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

水利规划与设计(2017年6期)2017-07-18 10:56:27

中国卫生(2016年11期)2016-11-12 13:29:32

河南水利年鉴(2016年0期)2016-08-03 05:01:36

水利科技与经济(2016年2期)2016-04-21 09:32:38

中国卫生(2015年8期)2015-11-12 13:15:34

水电站机电技术(2014年3期)2014-09-26 12:00:48

经济研究参考(2014年35期)2014-04-13 08:22:17

电测与仪表(2014年3期)2014-04-04 09:08:14

江西测绘(2013年2期)2013-11-24 12:30:46