SJ公司财务问题分析

2012-07-11 10:07姚蕾蕾

中国乡镇企业会计 2012年1期

姚蕾蕾

一、SJ公司背景说明

SJ公司的前身是国有制药厂,始建于1950年,是最早的专业化生产水针剂和国内最早引进国外水针剂一连机生产设备的企业。历经几十年药品生产经营的磨练,公司已从单一品种剂型,发展成为多品种、多剂型、医药原料和制剂并重的综合性的制药企业。主要生产经营注射剂、口服液、片剂、胶囊剂、颗粒剂、冻干粉针剂等20多个剂型、300多个规格品种,形成了丰富的产品阵容。2004年2月25日,被国家工商总局认定为“中国驰名商标”。2004年12月13日,经北京名牌资产评估公司权威认定,品牌价值为40.03亿元人民币。

2001年公司内部率先实施二次改制转为有限公司,并从此开始了低成本扩张,在当年收购县药厂,并在之后几年陆续在省内低成本收购了几家制药企业,完成了生产布局的调整和建设。

2002年开始组建医药商业公司,并先后通过品牌嫁接的方式在国内设立了十几个商业公司,形成了具有特色的营销网络。2003年为实现产品市场与资本市场的联动,筹划重组上市公司并在2004年实现“借壳上市”,2005年完成了后序重组,置出水泥资产,换入药业股权,实现了母子公司合并。2005年9月正式更名为SJ公司。目前公司主业清晰,资产质量优良,基本完成了普药生产基地、中药生产基地、保健品生产基地、儿童药生产基地、原料药生产基地的产业布局,并将陆续结束投入期,进入成长期,成为公司未来发展的坚实基础和重要的经济增长点。

2005年是公司完成重组上市后第一个完整的会计年度,公司主业盈利水平出现大幅提高。2005年度,公司实现主营业务收入17.69亿元,同比增长175.24%;主营业务利润8.27亿元,同比增长216.19%;利润总额25,256万元,同比增长566.51%;净利润14,514万元,同比增长443.70%。2006年度,公司实现主营业务收入206,445万元,同比增长16.70%;主营业务利润95,739万元,同比增长15.76%;净利润21,825万元,同比增长50.38%。2007年度,公司实现主营业务收入226,821万元,同比增长9.70%;主营业务利润107,844万元,同比增长12.31%;净利润26,809万元,同比增长23.69%。2008年度,公司实现主营业务收入259,434万元,同比增长14.38%;净利润26,928万元,同比增长0.45%。2009年上半年,公司实现主营业务收入121,098万元,同比降低1.37%;净利润13,787万元,同比增长13.58%。从中我们看出公司从2005年的主营业务收入、主营业务利润、利润总额的高峰逐步回落,增长的幅度逐步减慢。

二、SJ公司相关财务数据分析

以上我们只是简单概述了该公司的基本状况,下面我们就SJ公司近几年的财务会计具体数据做出分析:

?

从表1中有关连续三年的主要财务数据中我们可以看出:该公司的收入和利润总额都在逐年增加,而且企业规模正在逐渐扩大。例如2008年与2007年对比分析中,其中营业收入同比增长9.7%,利润总额同比增长20.55%,归属于上市公司股东的净利润同比增长23.69%,但是归属于上市公司股东的扣除非经常性损益的净利润同比减少10.05%,经营活动产生的现金流量净额下降0.01%。这说明对于一个新上市的企业,公司的成长速度非常快,但是或多或少也会出现现金流的递减现象,公司需要注重现金流的短缺问题。

下面我们从几个方面公司财务数据具体分析:

(一)利润表分析

通过表2、表3的财务数据可以看出:

1.从净利润变动趋势看,2008年SJ公司的经营业绩稳步增强,同比增长113%,2009年净利润的增长幅度更是超过了2008年,同比增长142%。这一结果主要得益于利润总额与此相同的趋势变动。说明该阶段的公司盈利能力正在不断提高。

?

?

2.从利润总额变动趋势看,该公司2008年营业利润同比增长110%,2009年同比增长113%,而该企业利润总额2008年同比增长105%,2009年同比增长125%。之所以2009年利润总额的增幅远远大于营业利润的增幅,这主要是由于2009年收到政府补助,从而使营业外收入大幅上涨,导致利润总额增幅过大,但是营业利润并没有太大增加。

3.从营业利润变动趋势看,公司的营业利润逐年增加,其中2008年比2007年增加117%,2009年比2008年增加128%;但是,同期的销售费用增加的比例超过营业利润,其中销售费用2008年同比增长136%,2009年同比增长164%,管理费用2008年同比增长106%,但是2009年同比增长133%;营业成本2008年同比增长195%,2009年同比增长127%。以上变动的原因大致可归纳为公司为了推广新产品,广告费用的投入不断加大。

(二)财务结构分析

资产负债率是反映企业资产中债务所占百分比情况,可以用来检查企业的财务状况是否稳定,公式为资产负债率=负债总额/资产总额×100%。长期负债资产比表明一个公司的资产的偿债能力,越高说明企业的债务风险越大,企业偿债能力越差,公式为长期负债资产比=长期负债/资产总额×100%。

?

通过表4中的数据我们可以看出:资产负债率2008年同比下降6.74%,2007年同比下降7.88%;长期负债资产比2008年同比下降39.4%,2009年同比下降79.04%。因此我们得出结论,公司的资产负债率逐年下降,对于债权人来讲是个非常好的兆头,这预示着公司的偿债能力有保证,借款的安全系数高。

(三)盈利能力分析

纯利率又称真实利率,是指通货膨胀为零时,无风险证券的平均利率。通常把无通货膨胀情况下的国库券利率视为纯利率。税后利润增长率=(本期税后利润-基期税后利润)/基期税后利润×100%。我们通过表5分析一下该公司的情况:纯利率2008年同比增长28.9%,2009年同比增长13.34%;税后利润增长率2008年同比增长15.29%,2009年同比下降46.31%。说明企业市场竞争激烈,税后利润呈显著下滑趋势。

?

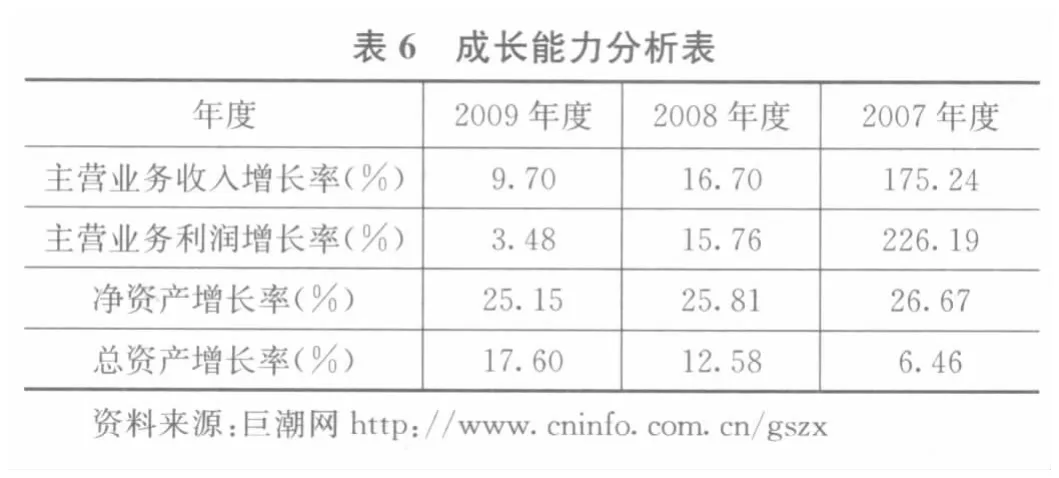

(四)成长能力分析

主营业务收入增长率可以用来衡量公司的产品生命周期,判断公司发展所处的阶段。而主营业务利润增长率反映公司的主营业务获利水平,只有当公司主营业务突出,即主营业务利润率较高的情况下,才能在竞争中占据优势地位。

净资产增长率是代表企业发展能力的一个指标,反应企业资产保值增值的情况。总资产增长率反映企业本期资产规模的增长情况。下面我们就这些指标通过表6数据进行分析:

?

从主营业务收入增长率和主营业务及利润增长率的变化趋势可以看出,2007年和2008年公司处于成长期,且成长迅速。到2009年公司已进入稳定期,但总资产增长率仍在加大,说明公司仍具有较强的生命力。

(五)偿债能力分析

流动比率是用来表示资金流动性的,即企业短期债务偿还能力的数值。净资产报酬率反映股东权益的收益水平,该指标越高,说明投资给股东带来的收益越高。通过表7分析我们发现:

2007年至2009年流动比率分别为1.36、1.36、1.39,速动比率1.06、1.04、1.08,明显低于正常水平;而净资产报酬率从2007年38.19%上升到2009年的52.45%,流动负债比率从2007年83.21%上升到2009年读97.51%。

但是固定资产比率从2007年34.10%下降到2009年的28.36%,这充分反映了公司的偿债能力正在不断增强,同时也对应着流动比率逐年提高。

?

(六)、经营效率分析

存货周转率反映了企业销售效率和存货使用效率。运营资金周转率反映营运资金在一年内的周转次数。总资产周转率(次)反映企业全部资产经营质量和利用效率。应收账款周转率(次)反映公司应收账款周转速度的比率。同过对表8的分析发现存货周转率、运营资金周转率、总资产周转率、

?

应收账款周转率、存货比率等这几项指标在近三年中的变化不太大。因此可以得出结论,该公司的经营效率基本维持正常水平。

三、案例启示

通过以上的财务数据分析我们认为企业在近几年的发展中既有成绩也有自己的问题。近年来,在中国医药市场和保健市场两大空间,SJ公司所策动的品牌效应几乎渗透了市场的每一个角落,由此在行业中有着一定的话语权并将品牌的张力做到了极限,集团通过“借壳上市”这个资本运作手段,带着一身的成就和令人信服的业绩,驶进资本市场,对企业的发展壮大十分有利。

早在20世纪末,公司就超前开始实施并通过了国家GMP认证系统工程,迅速完善做为一家中国大型医药企业与国际接轨所必须拥有条件与风范。实践证明,该企业具备了更强悍的现代企业特征和强大的资本扩张能力。目前主要产品剂型都一次性通过国家GMP认证,并制定了开放式科研策略,与全国各地医药院校、顶尖科研机制建立协作关系,让科研界的科研优势、创新优势、人才优势与公司的资本优势、市场分析优势、资本运作优势以及品牌优势充分结合,自行开发与合作开发并行。形成了固定的新产品研发管理程序,在加大资金的支持下,每年都有两个到三个新产品投放市场。

以上各种数据和资料统计,SJ公司已成为集科研、生活、销售、商贸于一体的国家大型制药企业,诸多指标在全行业名列前十名,而利税则达3亿多元,产品销售及市场延伸到世界30多个国家和地区。产业发展和产品质量为公司赢得了空前的声誉,为品牌战略实施成功奠定了坚实的基础。在医药资源极其丰富的土地上高高树起一面极具号召力的标杆作用的品牌大旗,那些分散各地的实力、规模偏小,但产业质地又极具发展潜力的药企,在公司魅力的吸引下,众望而归,品牌效应会被成倍放大。公司在加大对外合资、合作、收购兼并的力度,通过一系列资本运作的成功,彰显了公司在资本市场十余年间所积累的厚度和能力,证明了品牌的号召力。当然随着企业的成长,公司财务中可能遇到或多或少的问题,需要企业直面问题,勇于解决,在今后的发展中逐步成熟。

猜你喜欢

矿山安全信息(2021年27期)2021-12-25

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

环渤海经济瞭望(2021年10期)2021-03-13

网印工业(2019年8期)2019-12-22

中国矿山工程(2018年1期)2018-01-27

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

现代经济信息(2016年4期)2016-06-20

- 中国乡镇企业会计的其它文章

- 浅谈作业成本法在我国企业的应用