金融工具计量属性选择比较

2012-07-04 04:56□文/李晓

合作经济与科技 2012年7期

□文/李 晓

(河南财经政法大学成功学院 河南·巩义)

一、引言

2006年2月15日颁布新《企业会计准则》以来,在全世界范围内经历了百年一遇的全球经济危机,我国企业也接受了巨大的挑战。在此次经济危机中,我国与国际趋同的新会计准则中全面引入的公允价值计量模式对我国企业财务状况的影响和相关会计准则的执行效果成为了人们关注的焦点。

金融危机爆发后,基于外界对公允价值的质疑,IASB一直致力于对IAS39的调整和完善,降低会计准则的复杂性,使财务报告的信息使用者能更好地理解与金融工具相关的会计准则,并准备分3个阶段实施对IAS39的替代计划。2009年11月,IASB颁布了《国际财务报告准则第9号:金融资产的分类与计量》(IFRS9,此项准则从2013年1月1日起实施,但企业可从2009年度报告起提前执行,使其符合G20领导人或其他国际利益相关方的要求),在此项准则中,金融资产将实施新的分类,原分类中交易性金融资产、持有至到期投资、贷款和应收款项和可供出售金融资产四类,将简化为以摊余成本计量的金融资产和以公允价值计量的金融资产两类,标志着第一步替代计划已经完成。由此可见,在会计理论界和实务界,金融资产以历史成本计量还是以公允价值计量是讨论的热点。

二、理论基础及文献回顾

公允价值这一计量属性,或者说是一种计量模式,在会计学和金融学领域属于一个较为微观的命题,在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。在我国企业金融资产的确认和计量中,与公允价值相对应的一种计量模式是摊余成本。

具体来讲,摊余成本的含义为:金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:扣除已偿还的本金;加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;扣除已发生的减值损失(仅适用于金融资产)。摊余成本实际利率计算其摊余成本及各期利息收入或利息费用实质上体现的是历史成本计量属性,是以历史成本反映的账面上余下的成本(账面价值),体现了财务会计确认、计量的基本原则:历史成本原则。历史成本是资产计价的基本模式。

国外对公允价值的价值相关性和信息含量的研究结论大致分为两类,一类认为公允价值具有价值相关性和增量的信息含量,而另一类研究结论却并不完全支持公允价值信息与历史成本相比具有增量的解释能力。如Ven-katachalam(1996)发现当控制了银行所有表内资产和负债项目的公允价值信息影响之后,衍生金融工具的公允价值信息仍具有价值相关性。但也有结论并不完全支持公允价值信息与历史成本相比具有增量的解释能力。Khurana等(2003)以 1995~1998年美国银行数据为样本进行研究发现,金融工具的历史成本信息与股票价值的关联程度与这些金融工具公允价值信息与股票价值的关联程度并无太大区别,对于规模较小的和信息环境不很透明的银行来说,历史成本的信息含量大于公允价值的信息含量。

我国学者的研究结论也不尽相同。张烨、胡倩(2007)研究香港金融类上市公司遵循有关公允价值的准则是否能增强会计数据的解释能力时发现,公允价值变动产生的未实现收益对公司价格和市场收益率产生了显著的增量解释能力。王建新(2010)选取2007年和2008年我国上市公司样本,对新会计准则颁布后我国企业会计信息的价值相关性做了全面的分析。研究认为,公允价值信息是新会计准则所产生的主要增量信息;实施新会计准则后,公允价值信息具有价值相关性,但公允价值信息的价值相关性容易受到资本市场环境的影响。

表1 (单位:元)

三、现阶段我国关于金融资产计量模式的选择

(一)金融资产的初始计量。企业初始确认金融资产时,应当按照公允价值计量。

(二)金融资产后续计量原则。以公允价值计量且其变动计入当期损益的金融资产,应当按照公允价值计量,且不扣除将来处置该金融资产时可能发生的交易费用;持有至到期投资,应当采用实际利率法,按摊余成本计量;贷款和应收款项,应当采用实际利率法,按摊余成本计量;可供出售金融资产,应当按公允价值计量,且不扣除将来处置该金融资产时可能发生的交易费用。企业对金融资产进行后续计量,与金融资产的分类密切相关,主要可以概括为两大类:以公允价值进行后续计量和以摊余成本进行后续计量。

(三)摊余成本计量示例。根据我国对金融资产计量的相关规定,摊余成本的应用离不开实际利率法。所谓实际利率,是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。企业在初始确认以摊余成本计量的金融资产或金融负债时,就应当计算确定实际利率,并在相关金融资产或金融负债预期存续期间或适用的更短期间内保持不变。实际利率法,是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。其中,摊余成本计量以持有至到期投资为典型代表。关于摊余成本的计量示例如下:

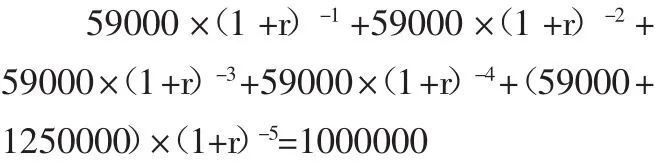

假定2011年1月1日,甲公司支付价款 1,000,000元(含交易费用)从证券交易所购入A公司同日发行的5年期公司债券12,500份,债券票面价值总额为1,250,000 元,票面年利率为 4.72%,于年末支付本年度债券利息(即每年利息为59,000元),本金在债券到期时一次性偿还。合同约定:A公司在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计A公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。

计算该债券的实际利率r:

采用插值法计算得出r=10%。(表1)

根据以上计量过程,可以看出,摊余成本实际利率计算其摊余成本及各期利息收入或利息费用实质上体现的是历史成本计量属性,是以历史成本反映的账面上余下的成本(账面价值)。持有至到期投资的摊余成本即为持有至到期投资的账面价值。

(四)公允价值计量示例。假定2011年1月1日,甲公司支付价款1,000,000元(含交易费用)从证券交易所购入A公司同日发行的5年期公司债券12,500份,债券票面价值总额为1,250,000元,票面年利率为4.72%(假设全年按照360天计算),于年末支付本年度债券利息(即每年利息为59,000元),本金在债券到期时一次性偿还。甲公司没有意图将该债券持有至到期,划分为可供出售金融资产。

2011年12月31日,A公司债券的公允价值为1,200,000元(不含利息)。

2012年12月31日,A公司债券的公允价值为1,300,000元(不含利息)。

2013年12月31日,A公司债券的公允价值为1,250,000元(不含利息)。

2014年12月31日,A公司债券的公允价值为1,200,000元(不含利息)。

2015年1月20日,通过上海证券交易所出售了A公司债券12,500份,取得价款 1,260,000 元。

计算该债券的实际利率r:

采用插值法计算得出r=10%。(表2)

根据以上计量过程,可以看出,公允价值通常反映的是资产或者负债的现时成本或者现时价值,是与历史成本相对应的计量属性。但在计量过程中,不排除按实际利率计算其摊余成本及各期利息收入,再度体现历史成本与公允价值计量属性之间的内在关系:历史成本可能是过去环境下某项资产或负债的公允价值,而在当前环境下某项资产或负债的公允价值也许就是未来环境下某项资产或负债的历史成本。

四、政策建议

(一)坚持计量属性的应用原则。企业在对会计要素进行计量时,一般应当采用历史成本。为了提高会计信息质量,实现财务报告目标,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,如果这些金额无法取得或者可靠计量的,则不允许采用其他计量属性。

表2 (单位:元)

(二)新会计准则对公允价值的引入在一定程度上提升了财务报告信息的信息含量。金融企业持有大量的以公允价值作为计量属性的金融资产和负债,监管机构和金融企业自身都极其重视公允价值的运用,而非金融企业也必须加强对运用公允价值的重视,用好公允价值,向市场传递积极的信号,为投资者提供真正有用的信息。

(三)我国会计准则制定机构在全面跟进国际财务报告准则变化的同时,应充分考虑到我国具体情况。在与IFRS9国际趋同方面,首先我国会计准则制定机构需要提前评估执行IFRS9对我国公司的影响,根据国情制定相关的指南并提供详细的准则解释;其次对于国际准则可能变化的部分,也应采取积极应对、主动参与的策略,调整和完善我国金融工具会计准则,使之成为适合我国国情,并能为经济发展全局服务的会计准则。

[1]刘永泽,陈立军.中级财务会计[M].大连:东北财经大学出版社,2009.

[2]刘永泽,孙翯.我国上市公司公允价值信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011.2.

[3]王建新.基于新会计准则的会计信息价值相关性分析.上海立信会计学院学报,2010.3.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

海峡姐妹(2018年3期)2018-05-09

中国卫生(2016年4期)2016-11-12

中国商论(2016年33期)2016-03-01

山西农经(2015年7期)2015-07-10

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

中国卫生(2014年4期)2014-12-06

河南科技(2014年10期)2014-02-27

太原城市职业技术学院学报(2014年9期)2014-02-27