华东废钢产业发展概况及2012年废钢行情分析

2012-05-22 07:26:42林加冲虞泽新

再生资源与循环经济 2012年2期

林加冲,虞泽新

(1.中再资源再生开发有限公司,北京 100052;2.江苏沙钢集团锡兴特钢有限公司,江苏 无锡 214151)

华东六省一市,面积为8 085.5 km2,占全国国土面积总量的8.5%;2010年末华东总人口为37 463万人,占当年全国总人口的28.88%;2010年华东地区共产粗钢20 110.86万t,占全国粗钢产量的31.56%;2009年华东地区实现国内生产总值136 344.83亿元,占当年全国GDP总量的40.04%。华东地区钢产量约占全国的三分之一,国内生产总值约占全国的四成,人口超过全国的四分之一,而国土面积不足十分之一。

1 华东废钢产业概况

废钢产业,即以废钢加工配送为主体,连接上游的废钢回收网点和下游的废钢铁应用企业,以及冶金渣、直接还原铁、钢铁尾矿渣、废钢加工设备等衍生产业,集科、工、贸为一体的一个相对独立的企业及科研群体。

华东地处长江三角州,这里人口稠密,商贾云集,气候宜人,交通便利,长江水系有黄金水道的美称。华东地区制造业发达,轻工、重工、现代加工服务业、远洋外贸、电子商务、金融证券、文化教育、物流商贸应有尽有。

自改革开放以来,华东地区各种经济十分活跃,吸引和聚集了大量人才、资金、技术等生产要素,华东这片热土日新月异,熠熠生辉,为祖国的繁荣昌盛做出了巨大的贡献。

1.1 废钢资源概况

据统计:2009年和2010年华东钢铁企业废钢使用量分别为2 232万t和2 489.7万t,约占2009年和2010年国内炼钢消耗废钢总量的26.86%和28.72%。2011年华东废钢消耗略有增长,但增长幅度不大。主要原因是2011年3,4季度部分钢企减量限产,停炉检修现象普遍。如无锡某钢厂2011年只收购废钢42万t,比2010年减收15万t,宝钢4季度减收废钢20~30万t,沙钢减收量更大。全国和华东地区粗钢产量和废钢消耗量比较见表1。

万t表1 全国、华东粗钢产量和废钢消耗量比较表

1.2 废钢应用概况

华东地区钢厂林立,废钢应用处于较高水平。如宝钢2010年合计消耗废钢555.01万t,其中国内采购废钢359.51万t,进口废钢17.26万t,生产回收废钢163.51万t;又如沙钢集团全年消耗废钢501.12万t,转炉炼钢和电炉炼钢各消耗250万t废钢。

江苏地区主流钢厂2011年7—12月废钢采购、应用情况统计分析如表2。

表2 华东部分钢厂废钢采购、应用情况表 万t

由表2可以看出:炼钢、炼铁呈逐月下降态势,废钢采购量2011年11月份最低,只有10月份的42%,废钢采购价巅峰期出现在8月份,最低价位为3299元;废钢消耗量最高期在2011年9月份,库存废钢高峰期在10月份,废钢进口量相对平稳。

表2基本反映了2011年下半年华东钢厂生产经营状况。停炉检修,减产减量成普遍现现象。2011年因市场低迷、需求不旺,每年年底进行的废钢冬储备料第一次落空。

1.3 废钢回收、加工、经营企业

废钢铁回收、加工、供应企业,即以废钢回收、加工、销售为主要经营业务的商贸流通企业。全国再生资源回收企业有10多万家,从业人员约1 800万人。这个群体庞大、复杂。

浙江省国税局提供的资料表明:2008年,浙江省再生资源回收企业1 372户,2009年底增至1 628户,而2008年底再生资源生产企业为6 233户,两项合计达7 861户。2009年,山东省工商登记注册的再生资源企业达8 200户。华东六省一市按全国人口四分之一计,区内再生资源企业(含利废企业中的一对一回收公司)达3万家左右,从业人员超过500万人。

从宏观看,再生资源群体庞杂,但其中也不乏龙头企业。如中国再生资源开发有限公司,年回收再生资源400余万t,年上交各种税金18.17亿元;中金再生、丰立公司双双挺进2011中国企业500强;浙江省再生资源集团有限公司、安徽双赢再生资源集团公司等,也为中国再生资源产业的发展树立了典范。

龙头企业废钢的回收、加工、销售,也已从原先的门市收集向大批量采购、集中加工、批量销售方向发展。如拆解旧厂房,投标造船、拆船废钢等,投入足够资金,能在短时间内掌控较大废钢资源量。

1.4 废钢加工配送中心

钢铁工业“十二五”发展规划在增强资源保障能力中强调:加快建立适应我国钢铁工业发展要求的废钢铁循环利用体系,依托符合环保要求的国内废钢加工配送企业,重点建设一批废钢加工示范基地,完善加工回收配送产业链,提高废钢加工技术装备水平和废钢产品质量。

华东的丰立集团、徐州星丰、苏州日益升都是较早被中国废钢应用协会授予废钢铁加工配送中心示范基地的废钢加工配送企业。2012年以来又有华成金属资源(马鞍山)有限公司、安庆市吉宽再生资源有限公司、合肥市皖中再生资源示范基地被授牌确认。据粗略统计:至2011年底,华东地区加入中国废钢铁应用协会和被确认为废钢铁加工配送中心示范基地的废钢加工企业达数十家。

具有10~30万t年回收加工能力,尚未申请入会,尚未被挂牌确认的废钢回收加工企业也为数不少。如常州中再钢铁炉料公司,中国再生资源开发公司连云港分公司、苏州分公司,浙江物华再生资源有限公司等。

1.5 废钢加工设备制造企业

华东废钢加工设备研发制造起步于20世纪90年代。原先从事废金属打包机、废金属剪切机生产的企业只有江阴液压机械厂(即现在的华宏科技)和常熟锻压机床厂。当时产品单一,科技研发滞后,生产能力有限。而现如今以江苏华宏科技、南通鼎豪为代表的废钢加工设备制造企业正以新兴产业群形式崛起在长三角地区,并影响和带动江苏八达重工、现代(江苏)工程机械、日立建机(上海)等装卸、加工辅助设备企业的发展。

2011年,华宏科技合计销售各类废金属加工设备4 500台(件),其中废钢破碎线10余条,实现销售6.5亿元。与2010年相比,增幅超过25%,发展势头十分喜人。并于2011年12月20日在深交所成功上市,正式挂牌交易。

华宏科技上市后可募集资金2.72亿元,将用于废旧金属再生处理中小型设备技术改造(新增6 000台产能),废旧金属再生处理大型装备产业化(53台套),非金属打包压缩技术改造(400台),以及工程技术中心建设。以上项目的实现可新增收入6.85亿元,贡献净利润1.08亿元。

对于废钢破碎机,国内原只有湖北力帝、江苏华宏具备生产能力。而现在废钢破碎机粗制滥造、标准不统一、价格行情混乱现象似有遍地开花之势。建议中国废钢铁应用协会提请国家相关职能部门制定产品标准,制订准入门槛,整顿市场,实行生产许可证制度。1.6 废钢专业网站、废钢电子商务市场

从事废钢信息服务的专业网站是21世纪出现的新生事物。华东地区涉足这一领域的有富宝咨询网、我的钢铁网、联合金属网、废钢网等。

2011年12月16日,富宝咨询网在上海银星大酒店举办2011年废钢年会和华东部分钢厂及全国各地从事废钢回收、废钢利用企业的400余名会议代表济济一堂,洽谈业务,分析行情,广交朋友,会议取得了预期效果。

2 2011年华东废钢供求行情回顾

华东废钢供求状况是我国废钢行情走势的晴雨表。长三角地区集聚了以宝钢、沙钢、南钢为代表的数十家钢铁生产加工企业,是我国重要的钢铁生产基地,年消耗废钢2 500余万t。

华东地区的废钢供求状况历来比较紧缺,钢厂间竞争十分激烈。从事废钢回收经营的大小商贸企业队伍庞大,经营能力和管理水平较强,这与华东地区钢铁企业众多有关,另外也与我国现阶段废钢资源不富裕相关联。

2.1 华东粗钢产量

2010年,我国粗钢产量为63 722.99万t(修正后数据),华东地区粗钢产量为 20 110.86万 t,占31.56%。与2009年相比,提高0.66个百分点。

2011年,我国粗钢产量68 327万t,按2010年所占百分比计,华东地区粗钢粗钢产量大约为20 500万t,比2010年略有增长。

从表2、表3可以看出:2009年华东地区粗钢占比为30.94%,而废钢消耗量占比只有26.86%,与粗钢增长率相比低4.08个百分点;2010年这一数值仍然低2.84个百分点,因此废钢仍处于紧缺状态。

表3 2010年6大行政区粗钢产量统计

2.2 华东废钢需求分析

以2010年为例,全国年产粗钢63 722.99万t,合计炼钢消耗废钢8 670万t,即废钢单耗136 kg/t钢。

同年华东地区粗钢产量为20 110.86万t,若以全国平均水平计,2010年华东地区应消耗废钢2 735万t,而重点大中型钢铁企业废钢铁收支存平衡情况表中,华东区域的汇总数只有2 490万t(废钢应用协会年终报表),废钢平均单耗123.8 kg/t钢(各钢厂消耗水平不尽相同),低于全国平均水平12.2 kg/t钢。

钢铁工业“十二五”发展规划综合预测,2015年国内粗钢导向性消费量约为7.5亿t。

2015年,华东粗钢产量占比以30%计,即22 500万t,废钢单耗以136 kg/t钢计,即需消耗废钢3 060万t。若废钢单耗提高至200 kg/t钢,即需消耗废钢4 500 万 t。

目前,华东地区废钢应用基础为2 500万t左右,3年后钢产量将增加2 000万t,届时低水平废钢应用也将达3 000万t(小炼钢、翻砂铸造尚不在考虑范围)。因此,“十二五”期间,华东地区废钢供求难以改变紧缺状态。

2.3 2011年华东废钢行情回顾

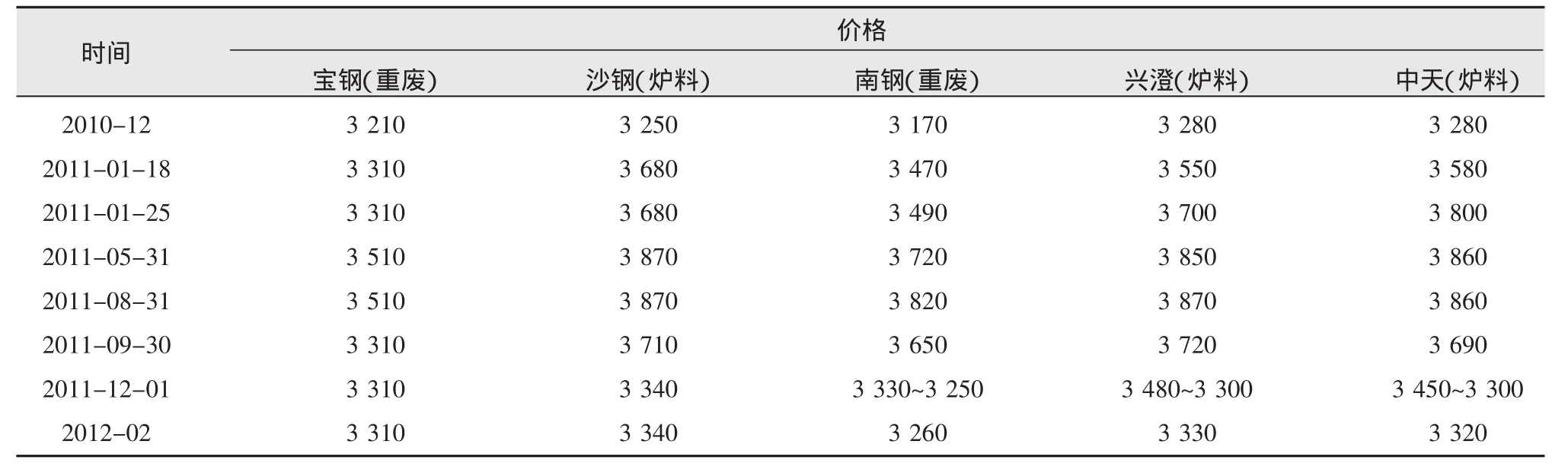

2011年华东废钢市场行情走势不同往年,年初大幅上扬(税收因素);年中高位盘整(3 800~3 900元/t);秋后大幅跳水(美债、欧债引发市场信心下跌);年底小幅回升;春节前后低迷平静,弱势震荡,反弹乏力(见表 4)。

表4 华东部分钢厂废钢收购价格表 元/t

3 2012年国内废钢供求行情分析

废钢供求行情与钢铁业景气度紧密相关,也同世界经济走势、世界钢铁生产、我国国内宏观经济环境相关联,特别与2012年的钢产量和钢材畅销程度相关联。

3.1 宏观层面看废钢供求行情

2011年,世界经济形势复杂多变,美债、欧债持续发酵,利比亚、叙利亚、伊朗问题层出不穷,联合国和国际货币基金组织(IMF)数次下调世界经济增长预期,达沃斯世界经济论坛气氛凝重,前景堪忧。然而国际钢协2012年1月23日发布数据称:2011年全球粗钢产量达 15.27亿 t,比 2010年增长 6.8%,中国产钢68 327万t,占全球钢产量的45%左右。世界经济复苏乏力,但钢铁生产却连年增长。

3.1.1 2012年废钢需求量预测

2012年我国GDP增长率为8%~8.5%,粗钢产量若以6%~7%增长率计,2012年我国的钢产量预计在7.2~7.3亿t。以吨钢消耗废钢138 kg计,2012年即需炼钢废钢近 1亿 t(2011年炼钢消耗废钢约为9 300 万 t)。

3.1.2 废钢资源框算(9 640万t)

(1)自产废钢约为3 440万t(68 327×5.037%);

(2)社会废钢约为5 600万t(以年均增长500万t计);

(3)进口废钢600~1000万t(2011年进口量600~700 万 t)。

3.1.3 2012年废钢资源缺口约为1 000万t

上述粗略计算表明:即使废钢单耗按138 kg/t钢计,2012年我国炼钢所需废钢也达1亿t,而国内废钢资源量约有9 000万t(对于小炼钢的消耗量暂且不计),因此,只有依赖进口,以弥补废钢资源不足。

3.2 钢企对2012年废钢行情的分析

2012年1月16日,宝钢、沙钢、南京、锡兴、中天、马钢、永钢等13家钢企聚会永钢,交流信息,对2012年废钢采购工作进行分析。

到会钢企2011年12月份炼钢、炼铁产量与11月份基本持平,废钢采购量比11月增加26万t,增幅达40%,废钢采购均价比11月上升16元/t,消耗废钢和库存废钢与11月相比无明显增减。

对于2012年一季度废钢行情,多数钢厂不看好。分析认为,市场需求不旺,废钢仍会延续元月份低迷走势。部分钢厂认为2012年2月份有一波上扬行情,幅度在30~50元/t。另外,宝钢只安排元月份采购计划,2月份未做安排。会议主导意见认为,2月份市场难有起色,后市并不乐观,2012年钢铁产能将走下坡路。

3.3 废钢资源量先天不足,求大于供局面仍将持续

我国废钢资源短缺,特别是纯净类炉料废钢更是稀缺,求大于供的局面短期内难以改变。但这并不是说资源短缺,废钢行情就一定看好,因为影响废钢行情走势的外部因素很多,而且错综复杂。

2012年国内废钢行情走势短期内很难给出全年预测。正如2011年下半年江苏钢厂废钢信息对2011年废钢冬储的讨论一样,时至2011年11月份市场前景逐渐明朗,最终绝大部分钢厂放弃冬储。因为冬储必定投入资金、人力,一旦市场风云突起,风险骤生。2012年2月10日,江苏19家钢厂聚会苏州钢厂,一致认为:2012年一季度废钢市场不看好。2012年2月15日,淮安、锡兴、永钢、徐州新丰先后宣布:废钢降价30~50 元/t。

据综合分析:2012年国内废钢行情一季度仍将延续低迷态势。全国两会后或下半年,行情可能好转,并持续至三季度。四季度趋于常态,其间短期行情震荡不可避免。废钢价位的高低,取决于钢材价格走势,同时与生铁、矿石、焦炭等冶金炉料价格相互作用,互相衬托。

猜你喜欢

南京农业大学学报(2022年3期)2022-05-21 02:58:50

中国钢铁业(2022年2期)2022-05-11 03:17:44

中国钢铁业(2020年9期)2020-12-16 04:09:00

中国钢铁业(2020年4期)2020-06-28 06:46:56

中国钢铁业(2019年10期)2019-06-11 08:37:16

中国工程咨询(2017年10期)2017-01-31 02:43:28

中国资源综合利用(2016年10期)2016-01-22 08:36:05

中国资源综合利用(2016年12期)2016-01-22 02:02:19

中国工程咨询(2014年11期)2014-02-16 06:32:20

中国工程咨询(2014年5期)2014-02-16 06:26:56