产权关系债务期限与会计稳健性

2012-04-29 17:46郑长峰

会计之友 2012年10期

关键词:会计稳健性

郑长峰

【摘要】 文章以2007—2009年的上市公司为样本,采用盈余/应计计量模型,考察了产权关系、债务期限与会计稳健性的关系。研究发现,企业的会计稳健性随着短期借款比例的提高而提高,与长期借款比例无关;国有企业的会计稳健性随着短期借款比例的提高而提高,与长期借款无关;非国有企业的会计稳健性随着短期借款比例和长期借款比例的提高而提高。

【关键词】 产权关系; 债务期限; 会计稳健性

稳健性是会计确认与计量的传统和原则,是财务会计中一项重要的惯例(Givoly et al.,2000)。长期以来,稳健性对会计实务产生了广泛的影响。当债权人准备将资金借给某企业时,必然要关注该企业提供的会计信息,为了保证自身的权益,会对企业的会计信息提出要求,那么作为衡量会计信息质量指标之一的会计稳健性,会受到债权人怎样的影响呢?本文拟从借款的期限方面分析债务对不同产权性质企业的会计稳健性的影响。

一、理论分析与研究假设

由于债权是一种固定收益要求权,无论企业收益达到多少,债权人只能获得固定的部分,即利息。委托—代理理论(Jensen et al.,1976;Myers,1977)认为股东的道德风险损害了债权人的利益,而会计稳健性要求及时确认损失,推迟确认收益,使企业净资产不被高估,对企业管理层分配股利以及投资活动进行约束,从而维护了债权人的利益,因此债权人会要求债务人采用稳健的会计政策。另外,为了减少债权人和借款企业管理层之间的信息不对称程度,债权人也需要稳健的会计信息。Defond et al.(1994)发现当企业即将出现违约或实际上已经违约时,企业管理层就有动机进行盈余管理以避免违约;为了及时发现企业管理层的违约行为,债权人会要求企业管理层采用稳健的会计政策。

不同期限的债务对债务人的约束不同,其中短期负债对债务人的约束较强。尤其是那些短期负债比例较高的企业,需要在短期内偿还大量的借款,一旦企业现金流紧张,就会导致企业发生财务危机,从而使银行难以收回发放的贷款。因此,银行为了规避风险,必然会对短期借款比例高的企业实施更有力的监督,这样的话,对企业的会计稳健性要求就更高。由于长期借款具有较长的借款期限,增加了债权人收回贷款的不确定性,从而增加了债权人的风险。Myers(1977)指出债务期限越长,未来的不确定性越高,风险也就越大,债权人在提供贷款时就会更注重外部的履约机制。外部的履约机制包括政府干预、企业的声誉机制、法律环境等方面,这些在长期借款形成中起重要作用。孙铮、刘凤委、李增泉(2005)认为在我国债权人法律保护不健全的环境下,“政治关系”成为保证长期债务契约得以有效执行的重要替代机制。由于获得较多长期借款的企业具有的“政治关系”可以降低银行对借款企业事后违约的预期成本,因而银行对那些获得较多长期借款的企业债务约束力度变小,不再对会计稳健性提出要求。提出:

假设1:企业的会计稳健性随着短期借款比例的提高而提高,与长期借款比例无关。

由于国有企业承担了诸如社会稳定、节能减排、经济增长等许多政府目标,政府对国有企业采取扶持的策略,政府干预是政府扶持国有企业的主要手段。政府干预使国有企业获得期限较长的政治贷款,这些政治贷款是银行应政府要求提供的,政府为国有企业提供了隐形担保,国有企业无需提高其会计稳健性以满足银行控制风险的要求。由于短期借款对国有企业影响有限,政府通常很少对国有企业的短期借款进行干预,银行能够对其进行风险控制,就会要求国有企业提供稳健的会计信息以控制其风险。对于非国有企业,不存在政府的扶持,银行对其借款(短期、长期)均进行风险控制,即要求非国有企业提供稳健的会计信息以控制其风险。提出:

假设2:国有企业的会计稳健性随着短期借款比例的提高而提高,与长期借款无关。

假设3:非国有企业的会计稳健性随着短期借款比例和长期借款比例的提高而提高。

二、研究设计

(一)样本选择与数据来源

本文选取了2007—2009年在沪深交易所上市的所有A股上市公司作为初始样本,并剔除了金融行业上市公司、当年首次发行股票的公司、数据不全的公司。最终,本文共获得4 402个观测值,其中2007—2009年分别为1 364个、1 481个、1 557个。样本公司的财务数据来自resset数据库。

(二)模型设计

本文采用盈余/应计计量模型(Ball et al.,2005)测量会计稳健性,并根据不同的研究目的对盈余/应计计量模型进行了修正,具体来说:模型(1)用于检验短期借款比例对会计稳健性的影响,模型(2)用于检验长期借款比例对会计稳健性的影响。为了减轻多重共线性可能带来的危害,模型(1)至模型(2)中的交互项均进行了残差中心化(毕晓方等,2007)处理。相关变量的含义见表1。

Acct=α0+α1CFOt+α2DCFOt+α3CFOt×DCFOt+α4S-

levt×CFOt+α5Slevt×CFOt×DCFOt+α6Sizet×CFOt×DCFOt+α7Losst×CFOt×DCFOt+α8×Year08+α9×Year09+Σα9+i×Industryi+εt(1)

Acct=α0+α1CFOt+α2DCFOt+α3CFOt×DCFOt+α4Llevt

×CFOt+α5Llevt×CFOt×DCFOt+α6Sizet×CFOt×DCFOt

+α7Losst×CFOt×DCFOt+α8×Year08+α9×Year09+Σα9+i×Industryi+εt (2)

对于模型(1)而言,选取的样本分别是全部企业、国有企业和非国有企业,若α5显著大于0,则表示短期债务比例越高,企业的会计信息越稳健;对于模型(2),选取的样本分别是全部企业、国有企业和非国有企业,当样本为全部企业、国有企业时,若α5不显著,则表示长期债务比例与企业的会计稳健性无关;当样本为非国有企业时,若α5显著大于0,则表示长期债务比例越高,非国有企业的会计信息越稳健。

三、研究结果与分析

(一)描述性统计分析

从表2可以看出,我国上市公司的长期借款比例在2007—2009年度总体呈上升趋势,短期借款比例在2007—2009年度呈逐年下降趋势。观察各年度短期借款比例和长期借款比例的均值,可以发现我国上市公司的短期借款比例远高于长期借款比例,说明短期借款是我国上市公司的主要借款方式。

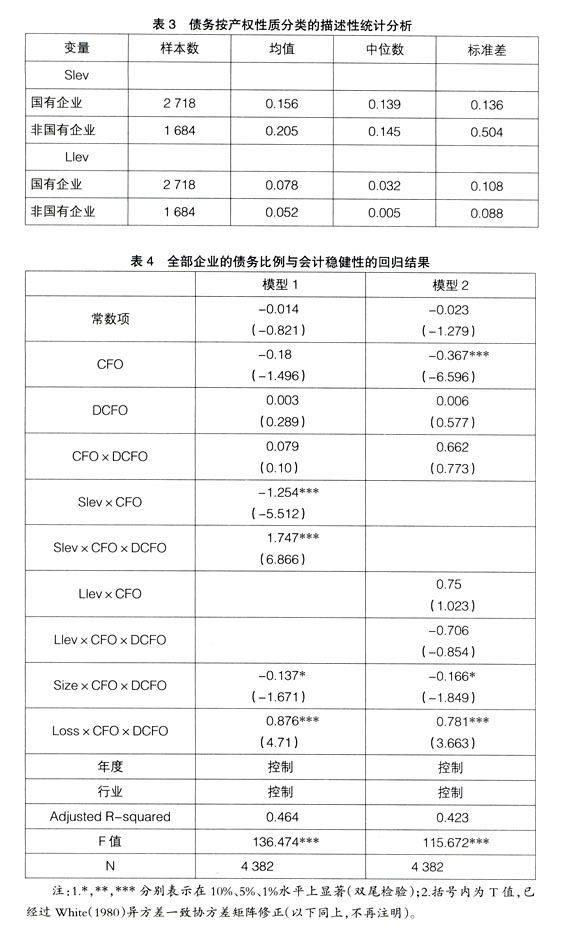

从表3可以看出,非国有企业和国有企业的短期借款比例均高于长期借款比例,说明短期借款是国有企业和非国有企业的主要借款方式,另外非国有企业的短期借款比例要高于国有企业,而国有企业的长期借款比例要高于非国有企业,说明国有企业获得更多的长期借款。

(二)多元回归分析

在进行多元回归分析时,为了使回归结果更加稳健,本文将标准化残差的绝对值大于3的样本进行了剔除。

表4列示了全部样本公司的债务比例对会计稳健性影响的回归结果。从模型1可见,短期借款比例对会计稳健性有显著的正向影响(Slev×CFO×DCFO的系数为正且在1%水平上显著),说明企业的短期借款比例越高,其提供的会计信息越稳健;从模型2可见,长期借款比例对会计稳健性有负向影响但不显著(Llev×CFO×DCFO的系数为负但不显著),说明长期借款比例对会计稳健性影响有限,假设1得到证实。

表5列示了国有企业的债务比例对会计稳健性影响的回归结果。从模型(1)可见,国有企业的短期借款比例对会计稳健性有显著的正向影响(Slev×CFO×DCFO的系数为正且在1%水平上显著),说明国有企业的短期借款比例越高,其提供的会计信息越稳健;从模型2可见,国有企业的长期借款比例对会计稳健性有负向影响但不显著(Llev×CFO×DCFO的系数为负但不显著),说明由于政府为国有企业的长期借款提供“隐形担保”,银行不再对国有企业的会计稳健性提出要求,即国有企业的长期借款比例对会计稳健性影响有限,假设2得到证实。

表6列示了非国有企业的债务比例对会计稳健性影响的回归结果。从模型1可见,非国有企业的短期借款比例对会计稳健性有显著的正向影响(Slev×CFO×DCFO的系数为正且在1%水平上显著);从模型2可见,非国有企业的长期借款比例对会计稳健性有显著的正向影响(Llev×CFO×DCFO的系数为正且在5%水平上显著)。表6显示由于缺少政府的扶持,银行会对非国有企业的短期借款和长期借款进行风险控制,要求其提供稳健程度较高的会计信息,假设3得到证实。

为了保证本章研究结果的稳健,本文采用(扣除非经常性损益的净利润+折旧-经营活动现金流)/期初资产重新计算应计项目,对前面的结果进行了敏感性分析,得出了同样的结论。

四、研究结论

本文研究了产权关系、债务期限对企业会计稳健性的影响。研究发现,企业的会计稳健性随着短期借款比例的提高而提高,与长期借款比例无关,其中的原因在于银行为了规避短期借款带来的风险,必然会对企业的会计稳健性提出更高的要求;银行在发放长期借款时考虑更多的是外部履约机制,对企业的会计稳健性没有特别要求。对于不同产权性质的企业,本文发现国有企业的会计稳健性随着短期借款比例的提高而提高,与长期借款无关;非国有企业的会计稳健性随着短期借款比例和长期借款比例的提高而提高。这是因为政府为国有企业的长期借款提供“隐形担保”,银行不再要求其提高会计稳健性以回避风险,而对于国有企业的短期借款、非国有企业的短期借款和长期借款,不存在政府提供的担保,银行会要求其提高会计稳健性回避风险。●

【参考文献】

[1] 毕晓方,周晓苏.盈余质量对会计信息报酬契约有用性的影响及股权特征的交互作用分析[J].中国会计评论,2007(3):55-82.

[2] 陈旭东,黄登仕.上市公司会计稳健性的时序演进与行业特征研究[J].证券市场导报,2006(4):59-65.

[3] 李远鹏,李若山.是会计盈余稳健性,还是利润操纵?——来自中国上市公司的经验证据[J].中国会计与财务研究,2005(3):1-31.

[4] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5):53-63.

[5] Ball,R.and L.Shivakumar.Earnings Quality in U.K.Private Firms:comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,39:83-128.

[6] Bushman Robert M.,Joseph D.Piotroski.Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].Journal of Accounting andEconomics,2006,42:149-165.

[7] Defond,M.L,and Jiambalvo,J.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting andEconomics,1994,17(1):145-176.

[8] Givoly,D.,Hayn,C.and Natarajan,A.Measuring reporting conservatism[J].The Accounting Review,2007,82:65-106.

[9] Givoly,D.,and C.Hayn.The ch-

anging time-series properties of earning,cash flows and accruals:Has financial accounting become more conservative?[J].Journal of Accounting and Economics,2000,29(6):287-320.

[10] Jensen,M.,and Meckling W.Theory of the Firm:Managerial Behavior,AgencyCosts and Ca-

pital Structure[J].Journal of Finance,1976,48:305-360.

[11] Myers S.Determinants of Corporate Borrowing[J].Journal of F-

inancial Economics,1977,5:147-175.

猜你喜欢

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

科教导刊·电子版(2016年18期)2016-07-18

现代经济信息(2016年4期)2016-06-20

企业导报(2016年10期)2016-06-04

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28

商(2016年1期)2016-03-03