暴跌不足虑 后市仍可期

2012-04-29 00:44:03赵迪

股市动态分析 2012年11期

赵迪

本周三,在温家宝总理达中外记者提问接近尾声时,A股市场突然展开暴跌,短短一个多小时的时间,上证指数暴跌超过80点,以2391点报收,全天下跌2.63%,收出了今年以来最大的一根阴线。对于未来市场走势,投资者开始陷入迷茫,悲观的市场人士认为今年以来的上涨行情已经结束,将重归跌势。但笔者以为,两会传递出的更多是积极的信号,短期的暴跌既是一种情绪的宣泄,也是对两个多月来上涨行情的修正。短期调整过后,A股市场将会迎来新一波的上升行情。

利空众说纷纭皆不足虑

对于周三暴跌的原因,市场众说纷纭,归结起来无非以下几个方面。

一是温总理在记者招待会中提及,国内的房产价格远远没有调整到合理位置,这就意味着房地产调控不可能出现松动,引发市场对于政策持续收紧的担忧。

二是有外媒记者问及地方债务问题,尽管温总理做出了客观和积极的说明,但仍有市场人士揣测认为地方债务规模超出预期引发担忧情绪。

三是上交所拟进一步优化大宗交易机制,延长大宗交易时间和降低大宗交易门槛,引发市场担忧。

四是技術面,上证指数第三次挑战2480点未能有效突破,引发技术性抛盘,最终导致暴跌。

五是期指本周五交割,空头前期出现大幅亏损,有传闻称空头大举做空挽回点损失,拖累了现货引发期现联袂下跌。

尽管利空众多纷纭,但笔者以为并没有超出市场预期的实质性利空出现,两会更多的释放出的是积极的信号,短期利空因素带来的是短期的调整,中长期而言并不足虑。

流动性拐点与低估值构成强支撑

我们认为,支撑市场最重要的因素仍在于已经出现的流动性拐点以及偏低的绝对估值。在此二者支撑下,市场调整空间有限。

2011年市场资金面紧张,A股市场跌幅较大。经过两次下降存款准备金率后,资金面紧张局面得到缓解,并且传递出重要信号,2012年流动性不可能比2011年更紧张。只要流动性格局得到改善,指数的表现就不会像2011年那样低迷。

二是从估值来看,不管是绝对估值还是想对估值都处于历史低位。随着流动性的释放,经济增速的低点有望在一季度出现,2012年上市公司业绩同比仍有望出现一定幅度的增长。由于估值水平不会低于2011年的低点,因此指数在目前点位出现深幅调整的可能微乎其微。

此外,外围市场强劲的走势也将对A股市场构成支撑。A股市场最近两年多的表现远远落后于美国市场。随着二者估值水平的逆转,A股市场的吸引力大幅上升,这也将限制后期的调整空间。如果以房地产为代表的周期性板块在本轮调整中跌幅较深,短期也存在介入机会。

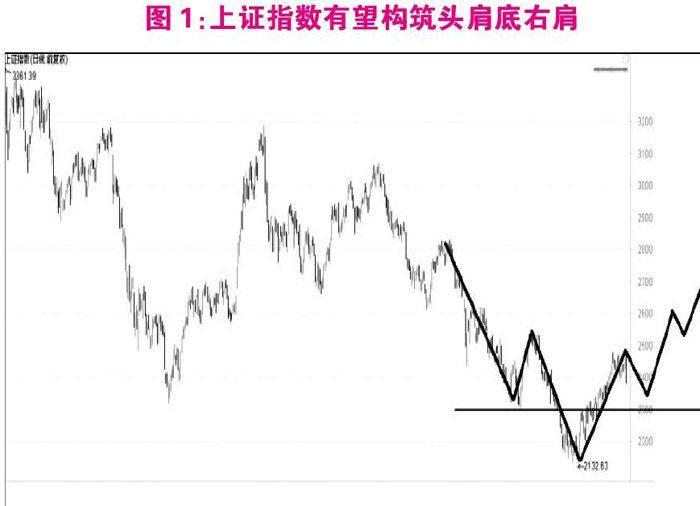

技术面:调整构筑头肩底右肩

就技术面而言,笔者认为,A股市场持续多年的下跌趋势已经扭转,以上证指数来看,本周开始的短期调整是在构筑大型头肩底形态的右肩,一旦构筑完毕,A股市场将展开新一轮上升行情(图1),上证指数调整的目标点位在2300-2350一带。就全年目标来看,笔者维持上证指数有望冲击3000点的判断。

猜你喜欢

中国化肥信息(2020年6期)2020-11-20 07:59:54

中国粮食经济(2018年10期)2018-12-30 06:32:12

证券市场红周刊(2018年11期)2018-05-14 17:09:37

能源(2017年5期)2017-07-06 09:25:54

智富时代(2017年4期)2017-04-27 18:16:50

中国卫生(2016年7期)2016-11-13 01:06:30

华东经济管理(2015年9期)2015-12-16 13:31:26

中国卫生(2015年10期)2015-11-10 03:14:28

中国水利(2015年4期)2015-02-28 15:12:28

科学中国人(2015年22期)2015-02-28 09:14:48