通化东宝:投资收益对净利贡献较大

2012-04-29 00:44:03

股市动态分析 2012年16期

通化东宝:投资收益对净利贡献较大

公司2011年实现营业收入为7.84亿元,同比增长23.00%;实现归属于母公司所有者的净利润3.64亿元,同比增长104.07%,对应EPS为0.47元。公司去年的分红方案是“10派2”。

在费用方面,公司去年销售费用率和管理费用率分别为35.91%和18.85%,分别同比增加2.77%和2.41%,受此影响,全年扣非后的净利润只有2310万元,同比大幅下降。2011年公司的营销活动重点放在基层市场,增加了50%的销售人员,同时积极推广新甘舒霖笔,营销网络已基本搭建完毕,未来持续较快增长将值得期待。

而在新药研发方面,公司在年内已开始4种胰岛素类似物的研究与开发,包括甘精胰岛素、门冬胰岛素、地特胰岛素、赖脯胰岛素,共计20个规格。现在已经完成了全部的生产工艺研究,甘精胰岛素、门冬胰岛素完成了临床前全部工作,已开始申报临床。目前预计国内胰岛素类似物在大城市的占有率已达到40%多,在地县级城市占比在20%以下,增速每年接近50%,胰岛素类似物的上市将保证公司远期的发展空间。

公司去年业绩同比翻番,但非经常损益较大,其中公司由于出售甘礼股权获得的投资收益达3.97亿元,几乎与营业利润持平。公司费用较高,扣非后的净利润降幅较大,主营业务利润有待提升。

二级市场上,该股近期放量走稳,并一度逼近半年线,技术形态上,前期急跌制造出较大的修复空间,短线仍可关注。

中色股份:资源扩张仍是长期发展动力

公司2011年实现营业收入100.17亿元,同比增长68.23%;营业利润6.88亿元,同比增长168.40%;归属于上市公司股东净利润3.84亿元,同比增长619.83%,实现每股收益0.50元。主营业务利润率14.86%,较去年同期减少3.5个百分点。

(1)公司有色金属业务收入和利润同比大幅增长,其中稀土业务为公司贡献最多利润。广东珠江稀土公司生产稀土氧化物2016吨,比去年同期略有下降,受稀土产品价格大幅上涨影响,公司营业收入同比增加91%,净利润增加725%。中色南方对广东珠江进行重组后,预计2012年底在建项目投产,届时将有7000吨的产能,稀土可以实现15种金属全分离,产能中离子型重稀土为主。

(2)公司去年第四季度利润大幅增长主要源于ST盛达投资收益体现,公司控股红烨投资以7.54元/股的价格认购ST盛达非公开发行股份5362.8万股,持股比例约为10.62%。ST盛达已于2011年四季度重组完成,长期股权投资增加3.73亿元。

对于中色而言,资源扩张仍是长期发展的重要基础,公司具备较强的资源获取能力,控股股东中国矿业的集团背景也使得中色在资源获取方面具有明显的竞争优势。目前澳大利亚特拉明矿、赤峰风险勘探项目、缅甸矿产勘探、老挝铝土矿项目进展顺利,有效扩大了公司资源储备。

二级市场上,该股中期向上格局分明,尽管目前受压于年线附近,但下方承接位较多,短暂整理后重拾升势的概率较高。

奥飞动漫:成本及费用控制能力有待提升

公司2011年实现营业收入10.57亿元,营业利润1.43亿元,净利润1.32亿元,同比分别增长17%、2%、1%,对应EPS为0.32元,业绩略低于公司业绩快报(0.34元),公司拟每10股派2元。

公司去年继续积极深化其全产业链布局,动漫卡通品牌进一步丰富,产业化能力进一步加强。公司婴童用品初步形成独立渠道多品牌运营,嘉佳卡通亦实现4省12市落地,其中在广东省内所有频道排名第四。公司表示将在2012年继续加快内容、玩具、婴童用品三大业务发展,以保持业绩高增长。

除上述内生增长外,目前公司已投资精合动漫舞台剧公司和乐客友联童鞋公司,今年一季度预计因非经常性损益大幅减少和销售收入略降而小幅下滑。从全年来看,随着玩具产品线增加和乐客友联并表,业绩仍将实现高增长。

国内动漫产业由于不乏政府扶持,因此营商环境较好;另外,公司的经营模式和在行业现阶段积极抢占资源快速布局延伸产业链的行为是较为突出的。公司是上市公司中唯一拥有“电视频道”经营权的公司,目前公司各项业务正全面推进,婴童玩具及用品市场的多品类多渠道开拓将逐步成为显著的盈利增长点。不过公司去年三费增幅较大,毛利率亦同比下降,仍需强化成本及费用控制能力。

二级市场上,该股目前下踩年线缩量整理,若能攻破上方半年线,则升势将趋于明确。中线来看,该股的套利机会来自于波段操作,是中线品种,不适合长线持有。

报喜鸟:提价助升公司业绩

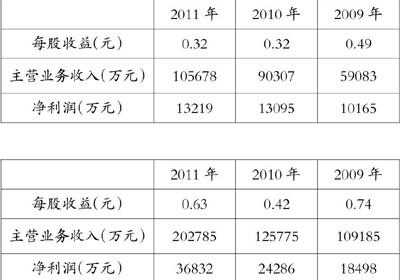

公司2011年实现营业收入20.28亿元,同比增长61.23%;营业利润和净利润分别为4.23和3.68亿元,同比分别增长49.50%和51.66%,基本每股收益为0.63元。

公司去年在价格提升明显的效应下,综合毛利率持续得到大幅拉升,同比增加4.68个百分点,达到58.87%。同时,公司去年店面数量同比增加25%,外延扩张明显加快,规模化的发展导致费用增加较快,特别是公司对加盟商的扶持力度明显加大,购买门店租赁给加盟商等费用增加较多,最终导致费用率同比增加4.55个百分点。此外,宝鸟去年净利润大幅下滑77.60%,收购的新品牌也处于亏损状态,这些因素使得全年的利润增长低于收入增长。

为鼓励加盟商发展,公司赊销规模加大导致应收账款增加较快,现金流出现较快下滑,且随着终端店面规模增加,库存规模也有所上升,但基本处于可控范围。

今年公司料将依然保持高速扩张,预计收入增速稳定,毛利依然大幅提升,费用率保持稳定,净利润增速在40%以上。从渠道扩张看,预计报喜鸟、圣捷罗分别新增100家左右,与去年持平。巨人计划等政策维持稳定,价格持续提升10%-15%左右,且给加盟商的折扣价也有所提升,因此毛利上升幅度有可能会比去年更大。外购品牌中着力发展Hazzys和法兰诗顿品牌。

二级市场上,该股目前处于高位盘整状态,近期量价齐跌,短线料有惯性下跌,但中线形态并未走坏,可适当关注。

猜你喜欢

中国科技产业(2024年3期)2024-03-11 06:20:50

红领巾·探索(2022年11期)2023-01-06 09:19:18

北京测绘(2022年1期)2022-02-22 08:58:12

北京测绘(2021年8期)2021-10-20 05:10:36

中成药(2021年5期)2021-07-21 08:38:36

证券市场红周刊(2018年40期)2018-05-14 19:45:16

股市动态分析(2015年18期)2015-09-10 05:53:47

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:39