独立董事制度的重构——基于股权结构的分析

2012-04-29 04:38申慧慧

会计之友 2012年31期

申慧慧

【摘 要】 通过分析股权结构不同的公司中存在的代理问题,文章提出一些改进独立董事制度运行效率的建议:在股权集中度高的公司,为保护中小股东,需要从法律上赋予独立董事额外的决策权;在股权较分散的公司,为监督经理人及内部董事,降低股东与经理层之间的代理冲突,需要设置对股东大会负责的由独立董事组成的高管监督机构;在代理问题不严重的公司,为发挥独立董事的咨询作用,需要根据公司需要聘用各领域的专家,但所占比例不能超过董事会人数的1/2。

【关键词】 独立董事; 治理效应; 代理问题; 中小股东

一、独立董事引入的目的

代理问题广泛存在于现代模式公司中,根据传统的代理理论(Jensen and Meckling,1976),当所有权和经营权分离后,由于委托人与代理人目标利益的背离将会导致代理人为了自身的利益而侵害委托人利益。当股权比较集中时,大股东会利用第一大股东手中所持有的控制权限制经理的行为,并会利用中小股东搭便车的心理形成一股独大的大股东控制,侵害中小股东的权益,形成第一类代理问题,比如大股东会通过资金占用(姜国华和岳衡,2005)、关联交易(Jian and Wong,2004)、关联担保(王琨、陈晓,2007)、选择性的信息披露(Fan and Wong,2002;雷光勇和刘慧龙,2006)等侵害中小股东的权益,因此普遍认为需要引入独立于大股东和经理层的第三方——独立董事,来防止大股东对中小股东利益的侵害;随着股权分散程度的增加,股东很难再像以前那样对公司的管理层进行直接有效的监督,作为“经济人”的管理层,很容易利用手中的决策控制权追求机会主义的个人谋利行为。为了解决管理层的内部人控制问题,需要在董事会中引入独立董事,以独立于上市公司及其管理层的第三者身份站在客观公正的立场对公司的经营决策发表意见,降低经理通过控制董事会而合谋剥夺所有者财富,占用公司资源为自己谋取更多福利的可能性(Fama and Jensen,1983)。

为解决代理问题需要引入独立董事发挥其监督作用,此外,当公司代理问题不严重时,聘用的独立董事还将发挥专家作用,保证公司决策的科学性和正确性,此时,主要利用独立董事的管理经验及专业知识,帮助管理层识别机会、预期潜在的问题、制定合适的发展战略,独立董事的专家作用,将有助于公司业绩的提高(孔翔,2002)。由于当公司第一类代理问题和第二类代理问题严重时,独立董事主要发挥监督作用,因此,很难再有过多的精力来关注公司决策的正确与否,因此,以往对独立董事与公司业绩关系的研究,没有得到一致的研究结论①,主要原因就在于没有考虑到公司的代理问题严重程度。由以上分析可知,独立董事在公司中的作用,依赖于公司中是否存在代理问题以及存在何种代理问题,因此,为了提高独立董事的治理效应,需要基于不同的股权结构,研究独立董事在不同的股权结构下发挥作用的机理,并从独立董事的聘任上提高独立董事治理效应。

二、独立董事发挥作用的机理

股权结构决定了不同公司中代理问题的差异,进而影响到不同公司中独立董事所发挥的作用,如果公司股权集中,那么独立董事主要作用是保护中小股东的利益;如果公司股权分散,那么独立董事主要作用是监督经理人;如果公司两类代理问题都不是非常严重,那么引入独立董事主要是为了提高公司的经营效率。股权结构与独立董事之间的关系可以用图1来描述。

(一)独立董事作用之一:保护中小股东权益

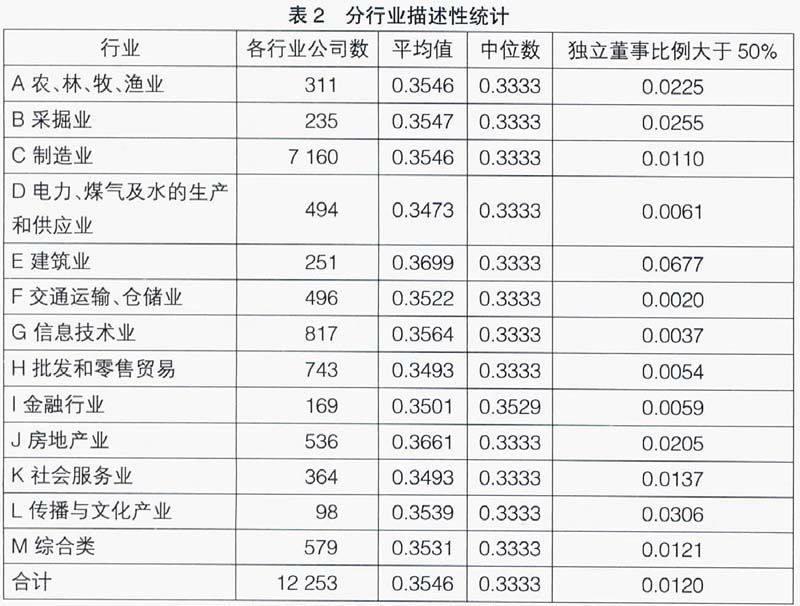

中国上市公司普遍存在一股独大现象,有25%以上的公司第一大股东持股比例在50%以上,达到绝对控股,有75%以上的公司第一大股东持股比例在25%以上,达到重大影响②,因此,在中国大股东对中小股东利益侵害的现象比较严重,对中小股东利益保护一直以来成为公司治理及资本市场的研究重点。目前大部分研究都表明,独立董事在保护中小股东权益方面没有发挥应有的作用,尤其是对于家族企业,因为其股权更加集中,控股股东对中小股东的利益侵占程度更深(赵昌文等,2008)。其原因在于,独立董事在董事会中的话语权还不够,由表1可知,自2003年开始,大约75%的上市公司中独立董事比例刚好达到法律强制要求的1/3③,独立董事在董事会中所占比例超过50%的极少,最多的年份是2010年也只有2.06%的上市公司达到50%以上;从行业来看,以2003年之后的数据为基础所做的统计如表2所示,从表2可以看出,建筑业独立董事占比超过50%的公司最多,不过也仅占全行业的6.77%;按照《公司法》第一百零六条规定指股东大会选举董事或者监事时,每一股份拥有与应选董事或者监事人数相同的表决权,股东拥有的表决权可以集中使用,因此,股东持有的股份越多,代表其利益的董事在董事会中所占比例越大。同时,《公司法》第一百一十二条规定,“董事会会议应有过半数的董事出席方可举行。董事会作出决议,必须经全体董事的过半数通过。”由此可以看出,在日常董事会会议决策中,独立董事并不能起决定性的作用。独立董事也是经济人,他所做的决策是使得自己利益最大化。当其意见并不能起决定性作用时,如果发表意见,可能会面临被辞退的危险;如果不表示意见,没有相应的法律法规来约束。此时,不管独立董事能力和品行如何,选择不发表意见对其而言都是最优决策,与已有研究结论一致(唐清泉和罗党论,2006)。由此可以看出,并非独立董事能力或者品行有问题,而是独立董事制度决定了独立董事在董事会决议时会选择沉默。

尽管在董事会中,随着独立董事比例的增加,董事会的独立性越强,董事会决策的公正性增加,但是由于信息获得的限制,随着独立董事所占比例的增加,董事会决策的适用效率在降低(陈宏辉和贾生华,2002)。因此,从人数上解决大股东与中小股东之间的代理问题似乎并非最优策略。董事会讨论的所有事项中,大多数都是与公司未来发展相关的战略制定,其决议的目的都是为了股东价值最大化,只有特定事项可能引发大股东对中小股东利益的侵害,因此,可以将牵涉到大股东与中小股东利益冲突的事项交由独立董事来决议,而非提交董事会讨论。现有立法中已有少数类似规定,如在《关于在上市公司建立独立董事制度的指导意见》中规定重大关联交易应由独立董事认可后,提交董事会讨论,还可以向董事会提议聘用或解聘会计师事务所;2004年12月7日中国证监会发布的《关于加强社会公众股股东权益保护的若干规定》进一步指出,重大关联交易、聘用或解聘会计师事务所,应由二分之一以上独立董事同意后,方可提交董事会讨论。通过赋予独立董事更多的权力,既能保证中小股东的利益,又不会降低董事会日常的决策效率,因此,将成为未来解决大股东与中小股东利益冲突的一种可行方案。

(二)独立董事作用之二:监督经理层

中国上市公司中股权分散的情况较少,但是随着国有股减持及股权分置改革的进行,第一大股东持股比例呈逐年下降的趋势,上市公司的股权终将由诸多中小投资者持有,达到经济发达国家股权分散程度。不同于大股东与中小股东之间的利益冲突,经理人与股东之间的利益冲突是由于所有权与经营权分离后,股东与经理人之间利益目标不一致,且不存在大股东对经理的有效监督,在信息不对称条件下,很容易发生经理人的机会主义行为,做出损害股东利益的行为,因此为了监督经理层,需要引入独立的第三方来监督经理人行为。Fama and Jensen(1983)认为,独立董事通常有资格来选择、监督、考核、奖励和惩罚企业的经理层,其职责是减少经理人和股东之间的冲突,此时,独立董事的主要功能是降低现代企业所面临的委托代理问题,以往研究表明,独立董事在监督经理层行为时发挥了公司治理作用,降低了经理层的在职消费(Brickley and James,1987),使得CEO在经营业绩不佳时更可能被解雇(Weisbach,1988),识别公司盈余管理行为(支晓强和童盼,2005),抑制大股东的资金占用行为(叶康涛、陆正飞和张志华,2007);也有部分研究未发现独立董事比例与大股东掏空负相关关系(唐清泉、罗党论和王莉,2005;高雷、何少华和黄志忠,2006),因此,独立董事在一定程度上能够改善公司内部治理机制,但由于内部董事一般都是由公司的高管担任,因此引入的外部董事要发挥其治理作用,必须防止管理层控制董事会的行为发生,因此要赋予独立董事足够的决策权来监督公司高管行为,可以直接向股东大会报告对经理层及内部董事的监督评价结果。

(三)独立董事作用之三:提高决策效率

在两类代理问题都不是特别严重的公司中(如所有权与控制权分离程度较低的公司,多级控制中层级较少的公司等),对独立董事的独立性需求较低。但是在目前的中国法律中,必须要求董事会中独立董事占1/3的比例,在此情形下,聘请独立董事的主要目标是提高公司决策效率,独立董事充当公司顾问的角色。此时,独立董事的职责从监督层转化为公司的管理层,此时独立董事的知识背景、专业能力、社会关系对公司而言非常重要,如何让这些专家型的独立董事更好地为公司工作,考虑到大部分独立董事都是外部聘任的兼职人员,很难通过公司的规章制度约束他们的行为,因此,必须合理制定他们的薪酬,才能激励他们为公司付出较多的努力。独立董事的薪酬,历来是一个惹人争议的话题;报酬太低,独立董事没有动力去行使职权,从而表现为一种风险厌恶行为;报酬太高,又担心独立董事因此舍不得丢掉这份好差事,失去独立性。当聘用独立董事的主要目的是提供咨询服务时,对独立董事的独立性要求较少,因此,适合采用激励薪酬使得独立董事的利益与公司的经营目标联系在一起,以激发他们的动力去提供更多有价值的建议,此时,公司可以根据自己的需求来聘用专家型的独立董事。

三、提高独立董事治理效应的建议

股权结构不同的公司面临的代理问题存在差异,因此对独立董事的独立性及专业性要求不同,需要基于公司的股权结构,判断公司面临的主要问题,界定独立董事的职能,并指出独立董事的聘任要求,以尽可能最大发挥独立董事治理效应。

(一)解决大股东与中小股东之间的利益冲突

在股权集中度高的公司中,大股东与中小股东之间的利益冲突更严重,根据前文分析,可以通过赋予独立董事更多的权力来保护中小股东的利益。首先,要保证选出来的独立董事要能够代表中小股东的利益。因此,独立董事要由中小股东选举产生,如何定义中小股东就成为关键。在确认上市公司的股东是否为关联方时,提出20%的持股比例,但对中小股东持股比例的规定,不能简单参考该标准,而应该看公司是否存在实质控制人,如果公司有实质控制人,那么实质控制人之外的其他股东都为中小股东;如果实质控制人多于一个实体,如联营公司或合营公司的情形,有共同控制或重大影响情形,那么除了这些共同控制人或重大影响人之外的人均为中小股东;此外,如果公司中小股东持股过于分散,还可以采用依赖机构投资者选举独立董事的方法,因为已有研究表明,机构投资者促使独立董事效率增加,此时,独立董事对业绩有正向作用(吴晓辉、姜彦福,2006)。

其次,需要界定赋予独立董事的权力范围。根据以往的经验证据,总结可能会侵害中小投资者利益的事项,并将这些事项的决定权交给独立董事进行决议。以往的研究表明,大股东对中小股东的侵害,可能体现在以下几个方面:1.联担保(王琨、陈晓,2007);2.资金占用(姜国华和岳衡,2005);3.关联交易(Jian and Wong,2004);4.选择性的披露会计信息(Fan and Wong,2002;雷光勇和刘慧龙,2006)。因此,法律在制定独立董事权力的规定时,应将上述事项交由独立董事决议。由于中小股东在公司中处于弱势地位,因此上述两方面保护中小股东的权益的规定都应该是强制要求公司执行。

(二)解决股东与经理之间的代理冲突

首先,股东与经理层之间的代理冲突,会导致所有的股东利益受损,因此应由全体股东选举独立董事,且必须保证独立董事独立于公司管理层及内部董事。为了赋予独立董事足够的权力对经理实施有效监督:一方面可以增加董事会中独立董事的数量以增强董事会的独立性,但是外部董事在获得信息的能力较低时,会降低董事会决策的可行性,因此当公司采用该种方法增加董事会的独立性时,在考虑增加外部董事的同时,应考虑增加专家型的外部董事;另一方面可以通过设置高管监督检查机构,该机构人员全部由独立董事构成,负责对内部董事及经理的监督,此时独立董事不仅应独立于公司高管,还独立于董事会,直接向股东大会负责,类似于公司的监事会,但是在人员构成上,不应包括公司内部的职员,因为内部职员很可能是由公司内部人员提拔上来的,这样很容易丧失独立性,失去对高管和内部董事的监督能力,考虑到独立董事时间精力的限制,还可以考虑增加部分专职的独立董事。从国家的角度考虑,为了增加经济资源的使用效率,提高国家经济增长速度,应该是强制性地设置高管监督检查机构,但是从公司的角度考虑,这应该是公司内部的治理机制,可以考虑自愿设置。

(三)提高公司经营效率的问题

独立董事至少有一个劣势会使其努力追求股东利益最大化的愿望难以实现,即他们无法像执行董事那样充分地掌握企业内部的信息,正是这种信息获取能力的差异导致独立董事并不能完全替代执行董事(陈宏辉和贾生华,2002),因此,尽管可以利用独立董事的知识背景、专业能力、社会关系等提高公司的业绩(孔翔,2002),但独立董事在董事会中依然只发挥咨询作用,不能作为决策的主体,因此在董事会中,专家型独立董事所占人数不能超过1/2,且对该类型独立董事人数的需求由公司自行决定,其聘任不应是强制性的;此外,可以采用股权激励的方式,激励独立董事更加勤勉的工作,最大限度地发挥其咨询作用。

以上研究结论可以用表3来描述,独立董事的聘任及权力设置与公司的代理问题类型相关,最终由公司的股权结构决定,因此,在建立独立董事制度时,应考虑公司的股权结构,判断公司的代理问题,为达成不同目标设置不同的独立董事制度。

【参考文献】

[1] 陈宏辉,贾生华.信息获取、效率替代与董事会职能的改进——一个关于独立董事的及其诠释及其应用[J].中国工业经济,2002(2):79-85.

[2] 高雷,何少华,黄志忠.公司治理与掏空[J].经济学(季刊),2006,5(3):1157-1178.

[3] 姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005(9):119-126.

[4] 孔翔.中外独立董事制度比较研究[J].管理世界,2002(8):88-96.

[5] 雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1):129-136.

[6] 唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量——来自中国市场的经验证据[J].中国会计评论,2005,3(1):63-86.

[7] 唐清泉,罗党论.设立独立董事的效果分析——来自中国上市公司独立董事的问卷调查[J].中国工业经济,2006(1):120-127.

[8] 王琨,陈晓.控股股东所有权结构与关联方担保[J].中国会计评论,2007,5(1):44-54.

[9] 吴晓辉,姜彦福.机构投资者影响下独立董事治理效率变化研究[J].中国工业经济,2006(5):105-111.

[10] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”? [J].经济研究,2007(4):101-111.

[11] 赵昌文,唐英凯,周静,邹晖.家族企业独立董事与企业价值——对中国上市公司独立董事制度和理性的检验[J].管理世界,2008(8):119-126.

[12] 支晓强,童盼.盈余管理、控制权转移与独立董事变更——兼论独立董事治理作用的发挥[J].管理世界,2005(11):137-144.

[13] Brickley,J.A.,and C.M.James,T-he Takeover Market,Corporate Board Composition,and Ownership Structure: The Case of Banking[J].Journal of Law and Economics,1987,30(1):161-180.

[14] Fama,E.F.,and M.C.Jensen,Se-paration of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[15] Fan,J.P.H.and T.J.Wong,Corp-orate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[16] Jensen,M.C.and W.H.Meckling,Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[17] Jian,M.,and T.J.Wong,Earnings Management and Tunneling through Related Party Transactions:Evidence from Chinese Corporate Groups.The Hong Kong University of Science and Technology,Working Paper,2004.

[18] Weisbach,M.S.,Outside Directors and CEO Turnover[J].Journal of Financial Economics,1988(20):431-460.

猜你喜欢

职工法律天地·下半月(2017年2期)2017-02-20

职工法律天地·下半月(2017年2期)2017-02-20

商情(2016年43期)2016-12-26

时代金融(2016年30期)2016-12-05

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

商(2016年29期)2016-10-29

商(2016年29期)2016-10-29

商(2016年24期)2016-07-20

商(2016年18期)2016-06-20