盐田港:业绩出现向上拐点

2012-04-29 22:30:20林然

股市动态分析 2012年31期

林然

本周上证指数再度创出新低,ST板块及B股板块出现暴跌走势,地产股则在周四遭遇盘中重挫。市场在经历长期调整后,仍然具备强劲的杀伤力,对此,投资者不得不加以防范。策略上整体而言,指数仍未走出日线级别下降通道,仍处于寻底和筑底的过程中,成交量未有效放大前,全面做多会面临短期较大风险,谨慎观望为上策。

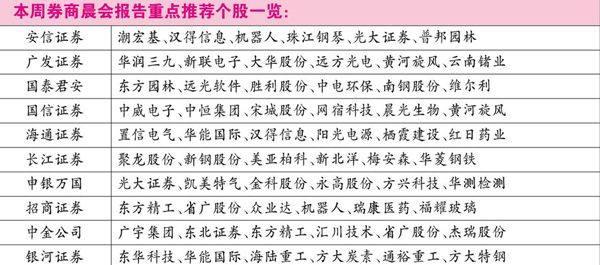

本周晨会,海通证券推荐了盐田港(000088),理由是看好盐田港对曹妃甸港口的投资收益,并判断投资收益将推动盐田港业绩出现向上拐点。事实上,盐田港上市时间较长,且为投资者所熟悉,在过去的几年中,外延扩张的缺失也令市场资金对该股缺乏关注。不过,今年复牌以来盐田港二级市场的走势则明显强于大盘,下跌有限,并在4元附近构筑支撑平台。随着后续业绩较为确定的增长,以及二级市场资金面的回暖,该股值得稳健型投资者关注。

据悉,7月30日,曹妃甸综合保税区获得国务院批复,规划面积为4.59平方公里,其功能和有关税收、外汇政策按照《国务院关于设立洋山保税港区的批复》的有关规定执行。洋山保税港区享受的保税区、出口加工区相关的税收和外汇管理政策主要包括:国外货物入港区保税、国内货物入港区视同出口,实行退税,以及港区内企业之间的货物交易不征增值税和消费税。

曹妃甸港口有限公司是曹妃甸保税区获批最大的受益者,而盐田港拥有唐山曹妃甸港口有限公司35%的股权。曹妃甸港口有限公司的主要经营范围正是从事工业区内港口及相关航道、铁路、附属设施,以及临港相关设施的开发建设;码头和其他港口设施的经营;在港区内经营货物装卸、驳运、仓储经营。

海通证券了解到,曹妃甸保税区是我国批准的第15个国家级保税区,4.59平方公里的面积不能算大,但由于曹妃甸是国内少有的天然深水港址,背靠京津冀经济圈,从自然条件和腹地经济两个衡量港口企业的最重要维度看,港区具有巨大的开发价值。为了尽早实现运营,曹妃甸港口公司已经将封关运营需要的施工工程全部完成。目前建成通用起步工程和二期工程共6个4万吨级通用泊位;在建10至30万吨级泊位6个,10万吨级以下泊位7个,参与建设5至15万吨级泊位18个,预计2014年底建成投产。

在对盐田港公司性质的把握上,海通证券指出,盐田港确切地说是一家港口投资公司,1997年上市至2011年,净利润80%以上来自投资收益,更确切地说,是“盐田国际一期、二期”27%的股权投资收益。盐田国际一期、二期业绩2006年达到顶峰,2007年开始,盐田国际三期陆续建成投产,分流盐田国际一二期箱量、所得税并轨、盐田港保税港申请未能获批等负面因素,使得盐田港的净利润出现向下拐点,持续下滑了5年。如果没有新的投资,盐田港的业绩将不再增长,成为边缘化的公司。

而2011年8月,盐田港出资13.55亿元增资唐山曹妃甸港口有限公司,持有35%的股权。曹妃甸是国内增长最快的港口之一,2011年该公司完成营业收入11.45亿元,同比增长123.45%,实现净利润3.26亿元,同比增长67.74%。盐田港从2011年11月开始用权益法计算投资曹妃甸港口公司的投资收益,2个月确认投资收益1961万元。海通证券认为,从投资曹妃甸开始,盐田港的业绩将出现向上拐点,重新恢复增长。

业绩预测上,海通证券预计盐田港2012—2014年每股收益分别为0.22元、0.25元、0.28元。

猜你喜欢

盐业史研究(2022年1期)2022-04-25 10:37:35

河北金融年鉴(2021年0期)2021-08-25 08:52:24

河北金融年鉴(2020年0期)2021-01-21 08:33:12

海峡姐妹(2019年11期)2019-12-23 08:42:12

现代装饰(2019年10期)2019-10-17 02:03:38

中国盐业(2018年16期)2018-12-23 02:08:34

创新作文(1-2年级)(2016年7期)2016-05-14 12:45:17

唐山文学(2016年12期)2016-03-01 05:24:32

中国工程咨询(2012年11期)2012-02-13 02:45:12

南北桥(2009年9期)2009-12-18 08:48:54