警惕“矮矬穷”型公司

2012-04-29 13:57:17林然

股市动态分析 2012年35期

林然

“高富帅”的反面是“矮矬穷”,我们将“矮矬穷”型公司定义为:资产负债率过高、经营性现金流大幅减少。

这两个指标衡量了公司经营时是否处于优势地位、营销是否顺畅、后续是否具备扩张潜力,以及还有多少可供公司使用的财务杠杆。以这两个指标为出发点,结合2012年中报的财务数据,我们可以发现具有高经营风险的“矮矬穷”型公司,这些公司,正是投资者应该警惕的。

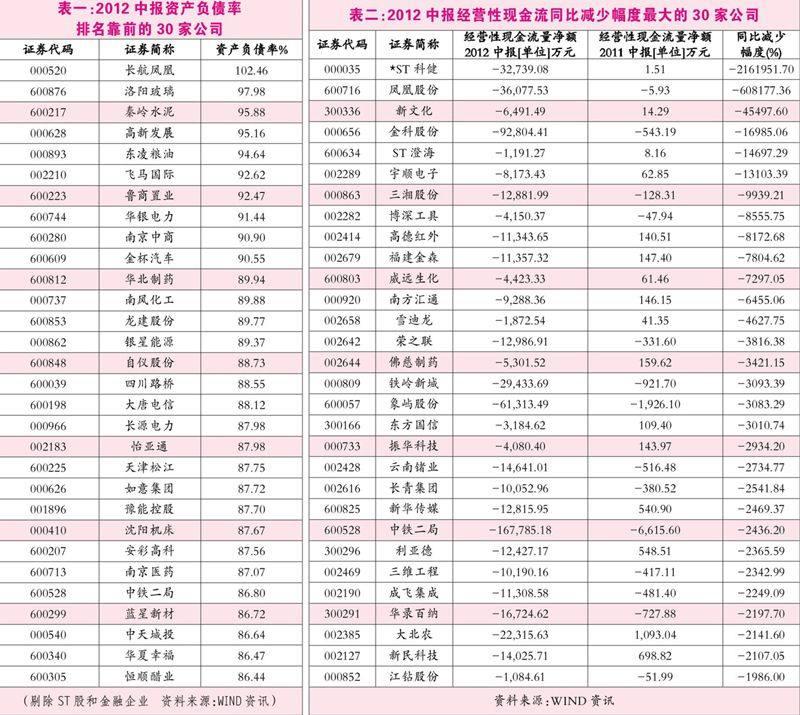

指标一:资产负债率过高

资产负债率是指公司期末的负债总额与资产总额的比率,是评价公司负债水平的综合指标。过高的资产负债率往往意味着公司使用了大量的财务杠杆,同时,接近100%的资产负债率也意味着公司逐步走向资不抵债的边缘。

截至今年8月30日,可统计的2318家A股上市公司今年中报的资产负债率平均值为46.42%,显示绝大部分公司的资产负债率指标正常。

排名靠前的为大批ST公司,如*ST宏盛(600817)资产负债率1856%,*ST中华(000017)资产负债率1298%等,这些资产负债率超过100%的ST公司事实上已经资不抵债。在剔除ST公司和金融企业后,我们得到资产负债率过高的公司排名(参见表一),这些非金融类企业目前尚未被标注风险警示,尤其值得投资者注意。

其中,长航凤凰(000520)资产负债率已经超过100%,公司在继2011年亏损8.8亿元之后,曾在年度股东大会上通过2012年财务预算报告,预计全年亏损逾5亿元。但是仅仅今年上半年,长航凤凰已经亏损4.46亿元。

指标二:经营性现金流大幅减少

经营性现金流衡量了公司经营状况是否良好,是否有足够的现金偿还债务,以及公司的资产变现能力等。

通过进行同期对比,我们找出今年上半年经营性现金流较去年同期大幅减少的公司(参见表二)。

由于半年期的时间跨度比较短,而部分公司的经营也具有季节性等因素,因此单以2012年上半年经营性现金流同比大幅减少并不能说明公司经营状况出现恶化。但是,经营性现金流同比大幅减少,或者经营性现金流净流出大幅增加,均显示公司期间经营情况存在某种变化,投资者应具体分析导致这种变化的原因以确定公司经营是否正常。

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

活力(2019年17期)2019-11-26 00:42:12

证券市场红周刊(2018年27期)2018-05-14 10:44:26

证券市场红周刊(2018年24期)2018-05-14 03:39:47

证券市场红周刊(2018年24期)2018-05-14 03:39:47

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

中国工程咨询(2015年8期)2015-02-16 06:38:36