工业企业:收入和利润增速将低位徘徊

2012-04-29 00:44:03高远

股市动态分析 2012年35期

高远

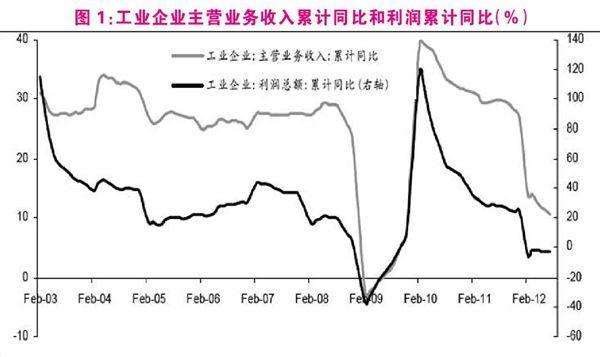

8月27日,国家统计局公布了1-7月的工业企业经济效益数据。1-7月,规模以上工业企业实现主营业务收入499891亿元,同比增长10.6%,较上月降低0.7个百分点。7月当月主营业务收入73890亿元,同比增长5.6%。

全国规模以上工业企业实现利润26785亿元,同比下降2.7%,较上月下降0.5个百分点。7月当月实现利润3668亿元,同比下降5.4%。

销售毛利率和销售利润率均有所下降。7月销售毛利率为14.59%,相比6月的14.75%有所下降。7月销售利润率为5.36%,比上月5.43%下降了7个BP。今年以来,毛利率的持续下滑与PPI逐渐走低有关。利润率相对于去年同期的降幅比毛利率的降幅大,这是因为今年的费用率高于去年(以财务费用为例,经过去年多次加息后,企业的财务费用负担比较高)。

工业企业库存同比继续下降,需求疲弱将让主动去库存持续一段时间。7月产成品资金累计同比增长12.5%,较6月下降0.4个百分点,企业的去库存仍然继续。由于基建投资回升力度并没有明显拉动总需求且房地产新开工拐点比预期的晚,在需求未有明显上升趋势之前,主动去库存还将继续。

分行业看,下游行业利润增速企稳,中上游行业利润增速续降。下游的农副食品加工业、汽车制造业和以家电为主的电气机械及器材制造业利润增速反弹。而中上游的石油和天然气开采、黑色金属冶炼及加工、通用设备制造业的利润增速下滑。另外,计算机、通信和电子设备制造业利润增速小幅反弹,而电力、热力的生产和供应业利润增速上升幅度较大(缘于六七月份,主要原材料煤炭价格下跌较多)。

工业增加值累计同比增速将继续下行,将拖累主营业务收入累计同比增速:2012年7月,工业增加值增速为10.3%,增速较上月下降0.2个百分点。工业增加值增速与收入增速的走势高度一致,因而7月的收入累计同比增速也继续下滑。我们预计,8月工业增加值同比增速为9.4%,这意味着累计同比增速仍将下滑,带动8月的主营业务收入累计同比增速继续下行。

预计工业企业的利润增速将低位徘徊。一方面,主营业务收入增速还将缓慢下行,虽然需求疲弱但无明显下跌趋势,这就不会导致利润增速断崖式下跌,而将呈现寻底态势。另一方面,我们预计PPI将见底弱反弹,因而销售毛利率下跌空间也非常有限,考虑到费用率已呈现逐月下跌的走势,工业企业的销售利润率应会呈现窄幅震荡波动走势。因此,预计在3季度,工业企业利润增速将低位徘徊。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16 01:11:30

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

财会学习(2017年24期)2017-12-20 16:41:19

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

当代经济研究(2016年5期)2016-12-01 03:12:02

中国财政年鉴(2016年0期)2016-06-05 15:23:32

人间(2015年8期)2016-01-09 13:12:46

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04