东芝 反思产业大转移

2012-04-29 00:44孙瑜

英才 2012年4期

孙瑜

东芝,已经不再是印象中的东芝。

半导体、核能,才是10年来东芝大手笔投资之处。

有人已经发现,在中国,东芝家电产品广告少了,取而代之的是社会基础设施业绩的增长。

2011年财年,东芝预测全年销售额中,比起前一年度,数码产品将减少约2300亿日元,电子元器件减少约1400亿日元,另一边,预计社会基础设施领域(包括核电站、火电站、水电站、新能源以及智能社区等)将比前一年度增长约1900亿日元。

“从电视机产业而言,估计2011年还没有一家日本制造商出现盈利。在此之前,东芝通常是盈利的,但是,现在日本市场形势严峻,采用以往的办法做生意根本行不通。”东芝中国总代表桐山辉夫对《英才》记者直言,出路难寻,正为此发愁。

就像是一个缩影。近几年,日系品牌在手机、PC、家电市场雄风渐失,2011年,日本大地震、泰国水灾,日元升值,让索尼、松下、夏普等日系IT巨头步步惊心,面对业绩下滑,也只能是持续叹息。

东芝,显然也在经历阵痛。2011年4—12月,东芝销售额比去年同期减少3157亿日元,雪上加霜的是糟糕的营业利润,只有908亿日元,比去年同期减少了515亿日元。

桐山辉夫称,在515亿日元中,汇率变动造成的损失是260亿日元,泰国洪水和日本地震造成的损失是250亿日元,这两项成为利润锐减的主要原因。当然,我们通过降低成本改善销售价格下跌以及规模缩小带给我们的影响。

唯一坚挺的是社会基础设施业务。未来的挑战在于,东芝能否打破长期桎梏日系IT企业的大魔咒,如何处理深陷泥潭中的家电、数码产品业务,以及如何凸显在社会基础设施的相对优势?

反思一 竞争模式不合时宜

2012年,日本和欧美经济将持续不景气,中国却会持续增长。如此预判,已经成为日系企业的共识,但是,传统竞争模式已不合时宜。

从20世纪80年代起,日本制造商大举进军海外市场,无论PC,还是电视机、手机,出口策略就是产品单款单个进入国家市场,这种模式在欧美非常成功,在中国也一度很成功。但是,当苹果、三星杀入,本土PC、家电和手机厂商又纷纷崛起,日系IT企业就遭遇到双重尴尬:第一,缺乏灵活的商业模式;第二,缺乏面向中国市场的产品。

“我们需要根据中国的信息资料,来制订在中国的事业计划,再由东芝公司进行业务上的支持和配合”,桐山辉夫对《英才》记者直言,如果不能形成这样的业务模式,在中国拓展业务可能会非常困难。

其实,加快并继续发展地区先导型业务,何尝不是日系企业在中国的集体反思?当然,这并不可能一蹴而就。

一种已经在三菱汽车和本田汽车上使用的东芝SCiB锂电池,在低温或高温条件下都能快速充电。但是,中国电池材料不同,使用的是磷酸亚铁,于是,东芝将面临两大问题:第一,如何让东芝的锂电池符合中国标准,其二,如何建立与电池相关的变频器、电动机、半导体及其周边产业。东芝第一步的做法,是选择与清华大学共同进行实证实验,或与中国汽车公司展开产品测试,来尝试打开产品窗口。

正如桐山辉夫所言,“我们的计划在中国还不能轻易实行,但是,我们要为未来10年电动汽车业的走向时刻准备着”。

反思二 “以量取胜”不现实

从索尼关闭或出售电视机、生产磁带、录像机、智能卡等产品工厂,以及东芝将新加坡液晶显示器工厂出售给友达光电等一系列动作来看,日系IT企业已不惜以断臂求重生。

另一方面,苹果在全球配置资源上的成功经验,似乎正在为日企带来启示。将“制造”转移到中国,在中国配置资源,势必能抵御日元汇率、原材料、人力成本等多方压力。

日系电视机在中国的集体沦陷,恰好证明了试图在中国“以量取胜”是不现实的。桐山辉夫指出,10年之前,民用家电只要在全球卖出1000万台,一般就能赚钱。现在的情况是,就算卖得更多,也依然没有利润。

过去,日本制造商最擅长的是垂直行政,所有投资都自掏腰包,这种模式在模拟电视时代获得了成功。然而,进入数码时代之后,技术差别越来越小,中国本土品牌的价格优势就凸显出来。如果日系家电企业不解决投资成本、开发费用、人工成本以及日元升值等问题,当下就很难改善企业亏损。

对东芝而言,从生产、采购到产品研发,向中国转移的路径,正逐渐清晰。

在中国销售的产品,原则上遵从“地产地销”大前提,也就是设计、开发、采购、生产都在中国完成。在社会基础设施领域中,中国很大程度上成为采购基地。过去,东芝负责材料采购的公司都设在香港和台湾,从去年开始,其中一半设在上海和深圳的机构成为东芝(中国)有限公司的下属机构公司。

其实,在民用家电领域,“Made in Japan”的产品已经几乎绝迹;甚至桐山辉夫也直言,哪怕是日本人,选择家用电器的时候,也很少有人会在“Made in Japan”还是“Made in China”的问题上纠结不休。

东芝在白色家电的生产、销售以及电视机的销售业务上已经与TCL展开了合作。“我们正在借鉴中国的生意经,尽可能地提高业务效率,这在众多孤身奋战的日本制造商当中或许并不多见。”桐山辉夫称。

反思三 倾巢无完卵

“减少固定支出、增加附加价值是日本制造商过去采用的老办法,以前,在全球市场处于上升阶段的时候,这个办法还能起到一定的作用;可是,未来市场已近饱和,再加上参与竞争的品牌越来越多,所以,想马上扭亏为盈,将会相当艰难。”这是桐山辉夫对于东芝数码和家电业的预判。

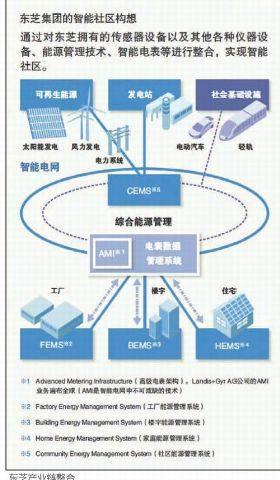

其实,回顾历史数据,东芝的投资重点已悄然生变。2006年,东芝斥资41.6亿美元收购美国核电站建造企业西屋电气公司77%的股份。根据2011年5月24日召开的经营方针说明会,在2011-2013年度的投资计划中,在设备投资、投融资及研发经费两方面,对电子元器件及社会基础设施方面的投资占了大半。2011年,东芝连击重拳:5月19日,宣布斥资近1900亿日元(约合23亿美元)全资收购了瑞士智能电表制造商Landis+Gyr;5月23日,对韩国风电设备公司Unison进行战略投资;同时,2011年12月16日,东芝在智能社区事业说明会中表示,将在世界加快开展智能社区相关业务,并希望到2015年度智能社区业务的销售额达到9000亿日元。

“日系品牌在家电领域的没落,可谓倾巢无完卵。但这并不是被动的撤退,更像是主动没落。”某家电专家对《英才》记者称,日本家电企业已经意识到,没有必要再和崛起的中国板块和韩国板块正面较量,凭借多元化的技术优势,日系企业正在加大培育新能源、新型电池、医疗设备等新兴产业,比如东芝、松下。

东芝(中国)有限公司负责社会基础设施的西川孝志副总裁告诉《英才》记者,在东芝的四大业务板块中,社会基础设施业务相对于数码产品、电子元器件和家电,在收益上没有大起大落,在稳定性上最有保障。

从财务报表看,社会基础设施收入已占东芝的三分之一,在中国收入和利润占比,也将近三分之一。在中国,关于社会基础设施的集团公司已有20家。在过去10年中,伴随中国城市化和基础建设,东芝从火电站做起,向发电站、送电、配电、电气化领域渗透,同时,在铁路、土木建设、楼宇建设以及医疗设施方面攫取平稳利润。

“在中国,医疗设备和高层楼宇的电梯和空调,利润率最高”,西川孝志称,这些产品高端,虽然量少,但价格高。

不容忽视的是,日企长期多元化积累的技术实力并没有因为产业转移而消散,而是换一个新兴行业来攫取更多的利润。以东芝为例,更多的迹象表明,东芝正在将原始技术做迁移与整合,比如,一项重离子治癌的医疗技术,正是东芝核能开发的衍生技术;又比如,在智能社区领域,东芝、日立等综合性电子厂商以提供整个社区配套设施来对抗IBM、甚至GE。在社会基础设施领域,日系企业虽然仰仗“中国制造”,但是,原创技术归属一直属于日本。

西川孝志称,在该领域,中国企业在海外参与投标时,作为新的动向,如果与日本企业签订了授权合同,就能获得投标资格——这种情况也越来越多。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

华人时刊(2022年3期)2022-04-26

清华金融评论(2022年4期)2022-04-13

中华手工(2021年2期)2021-09-15

电影(2019年3期)2019-04-04

中国公路(2017年14期)2017-09-26

摄影之友(影像视觉)(2017年1期)2017-07-18

中亚信息(2016年3期)2016-12-01

个人电脑(2015年3期)2015-04-13

机电信息(2015年28期)2015-02-27