新三板扩容进入冲刺阶段

2012-04-29 16:18:33谢长艳

经济 2012年9期

谢长艳

“新三板扩容的脚步,正如我们所预期的,在一步步向前推进。后续还会有更具体的制度和措施出台。预计9月份会接受外地园区企业的挂牌申请材料,明年将正式扩大范围。”西部证券股份有限公司代办股份转让部总经理程晓明在接受《经济》杂志记者采访时说。

从2006年开始,以新三板为代表的场外市场建设至今已有6年之久。这些年来,程晓明一直为新三板的交易制度改革、引进做市商制度、园区扩容等积极奔走呼吁,圈内都称他为券商中“新三板第一人”。“新三板是当今中国最伟大的事业。中国的未来取决于创新,而创新不能离开证券市场的支持,中国必须建设自己的NASDAQ,这只能是新三板。”程晓明说。

新三板现在只有融资现象,没有融资功能

关于中小、科技企业融资问题,我们一般首先想到的就是银行贷款。但是,程晓明说,这根本就不是解决中小企业特别是高科技企业融资问题的正确方向。首先,银行的钱很难拿到,因为它要求几乎每笔贷款都没有风险,要抵押、担保,而中小、高新技术企业一般都不具备土地、房产、固定资产等抵押物。其次,这是最重要的,也是我们忽视的,即使不要抵押,银行贷款也要定期还本付息,只能用于流动资金,不被允许用于研发、创新。要解决研发、创新资金,只能是股权融资,就是风险投资,新三板就是为了解决股权融资问题。

2006年1月23日,新三板正式推出,但程晓明表示,新三板目前还存在两大问题。

一是,尽管现在已有130多家企业挂牌,但全是中关村的企业,而全国有近90个高新区,应该加快扩园步伐。近期上海、武汉、天津入围,我们希望这是扩园的标志。

二是,由于交易清淡,新三板还没有融资功能。股权融资的难点是融资价格难以确定,投融资双方一般情况下无法达成一致,往往陷入无休止的讨价还价。最有效的解决办法就是让公司上市,将股份进行活跃、真实的交易,形成连续、可信的交易价格曲线,此时,按照股票市场价格打一定折扣来确定融资价格,投融资双方就都愿意接受。

“所以说,交易才是解决融资难题的关键。中小、科技、文化企业股权融资难,难就难在交易难!我们的证券市场太小了,20年了,只有区区2000多个上市公司,我们需要两万个上市公司! ”他对记者说,“那么,新三板的现状、融资功能又如何呢?很遗憾,还没有融资功能!”

据统计,从2006年至2011年,新三板融资额为17亿。“千万不要据此就说新三板具有融资功能!我们看到的只是‘融资现象。到目前为止,由于交易制度落后,跟产权交易所一样,新三板只有转让、过户功能,没有交易功能,定价功能,当然就不会有融资功能。”程晓明说。“可以这么说,新三板到目前为止只是一个产权交易所,而产权交易所严格说来不配称交易所,只是一个过户所,更准确讲是工商局的股份登记科,这也是目前各地几百个所谓的、号称的产权交易所、区域性股份交易中心的真实情况。”

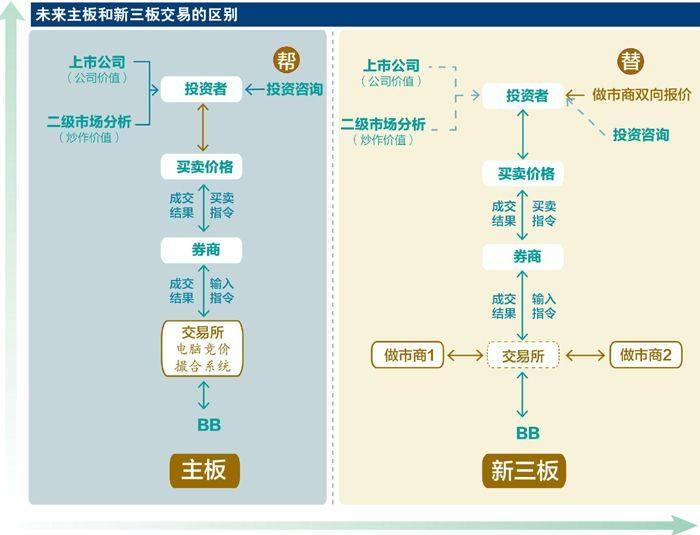

在程晓明看来,上市的准确含义并不是IPO,而是交易。导致新三板交易不活跃的原因是落后的交易制度。包括:不许竞价交易而是柜台交易、挂牌公司股东人数不得超过200人、交易起点3万股、不向普通自然人投资者开放。“在今年6月中旬证监会发布的《非上市公众公司监督管理办法(征求意见稿)》中,这些问题都已经解决了,新三板就真的是个证券市场,而不是产权交易所了!”程晓明说。

通过做市商读懂高科技

公司股票的价值

既然新三板交易制度要改革,交易活跃起来,就会有融资功能,那么,新三板与创业板有啥区别呢?为什么说新三板是中国的NASDAQ呢?为什么不对创业板扩园,还需要单独设立新三板呢?

程晓明说,因为做市商!

为了让普通的投资者能够读懂其投资的公司,在主板上市的公司会定期进行信息披露。但是,有些公司光有信息披露是远远不够的,投资者还是看不懂其股票价值。这些公司多是科技创新、文化创意、商业模式创新的公司、中小企业、新公司。

“解决这个问题,只有通过做市商。很多人认为,做市商是解决新三板流动性问题的,其实,影响流动性的主要是前面提到的竞价交易、200人限制、向个人开放,做市商的作用其实是在交易活跃的基础上解决公司的估值问题。” 程晓明对本刊记者说,“因为做市商有专业的团队和估值能力,他不单是金融机构还是行业专家,所以做市商有能力对高科技企业做出准确报价,至少比一般投资者看得准。”

新三板引入做市商,将给券商带来巨大的利益。由于投资者之间不能交易,必须通过做市商,推荐券商自动就是做市商,双向报价最高10%的差价,对券商来说是巨大的近乎垄断的收益。据悉,目前已有61家券商获得代办系统主办业务资格,西部证券处于行业领先地位。在成熟市场,做市商业务利润占券商利润的1/3以上 。

拿西部证券来说,新三板工作人员已达到80名,项目储备已超过100个,新三板扩容一开闸就能马上申报20多个项目。

程晓明特别强调,做市商和主板市场的“庄”不一样。做市商的利益,不在于高抛低吸,因为不论是高价还是低价,做市商都必须同时买卖,不存在低位吸筹高位出货的问题,利益不在这,而是在于其双向报价在任何价位都能得到投资者、市场的认可,有对手与其交易,获取买卖报价之间价差的收益。“在新三板,做市商与投资者的关系是头羊和羊的共赢关系,而庄家和散户是狼和羊的关系。”

转板没有必要

很多人提出,符合主板、中小板、创业板条件的新三板挂牌企业应该允许直接转板、上市。“对科技公司,转板没必要,甚至是错误的。因为,价值难以评估的公司就需要做市商为其报价,需要留在新三板。况且,由于上市节奏行政控制的中国特色,转板制度实际上是推不出来的。”程晓明说,“微软就没从NASDAQ转板到NYSE。”

程晓明表示,一般人都这么理解,企业上不了创业板就委屈一下上新三板。其实主板、创业板和新三板不存在层次高低问题。“打个比方,主板是北大、清华,培养人才,但新三板并不是北大、清华附中。新三板更像中戏和北京电影学院,培养特种人才、天才。如果章子怡上了清华,那才是悲剧,结果就是,我们哪天在某个新三板公司发现有个漂亮的章工,而少了一位影星!”程晓明说。证券市场应该全方位为不同的企业服务,服务的核心是估值,如果新三板的企业非要上主板的话,就如同章子怡上清华,表面风光,实际却进错了门。

关于主板与新三板的关系,程晓明打了如下的比方。得了普通感冒,病人不需要找医生,自己给自己看病。主板就像感冒,是为一般投资者看得懂的企业服务的,业绩平稳,价值容易评估。而二板像重病,需要专家会诊。这就是新三板,专家就是做市商。

在程晓明看来,主板支持中国成为世界工厂。而当今中国最重要的是创新,提升产业档次、提高产品附加值,因此在继续做好主板、为传统产业服务的同时,资本市场一定要与时俱进,配合国家创新战略,建设新三板为核心的场外市场,建设全方位资本市场,为中国的科技创新企业服务。可以说,新三板的意义和作用绝不亚于证券市场的建立,新三板将推动中国成为世界的创新中心。

猜你喜欢

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年8期)2024-03-16 13:21:41

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

中国商论(2016年34期)2017-01-15 14:24:22

商事法论集(2016年2期)2016-06-27 07:21:16

商(2016年15期)2016-06-17 09:33:24

投资与理财(2015年10期)2015-09-10 07:22:44

商事法论集(2015年1期)2015-06-27 01:17:30