考虑负荷管理的供电公司最优竞标策略

2012-04-13 11:28章美丹

电力系统及其自动化学报 2012年3期

谢 俊,杜 鹏,章美丹

(1.南京邮电大学自动化学院,南京 210046;2.浙江大学电气工程学院,杭州 310027)

近年来,供电公司竞价策略的研究是一个研究热点,该领域已经有大量文献发表[1~3],为供电公司参与日前市场竞争提供了有益的参考。但是,这些工作无一例外的把重心放在了竞价市场的策略性竞标行为上,对供电公司的负荷管理措施与竞价市场上策略性竞标行为的协调问题考虑欠缺。

供电公司推行负荷管理,鼓励用户参与“削峰填谷”,可以让用户负荷积极响应于批发市场的购电电价,这会给供电公司带来巨大的经济效益,实现供电公司与终端用户的双赢局面。这样,供电公司参与市场竞争不同于发电商:一方面供电公司需要开展购电业务,希望找到优化的购电策略,降低购电费用和风险;另一方面供电公司向用户开展供电业务,需要合理制定负荷管理措施,鼓励用户参与到负荷管理措施中来,优化用电方式,降低供电成本,提高总收益。因此,供电公司竞标策略的构造与基于用户响应的负荷管理措施的制定是一个联动的过程。

本文以概率性市场出清电价预测的预测结果为基础,首先研究考虑分时电价联动机制的供电公司竞标策略问题,然后研究考虑可中断负荷管理的供电公司最优竞标策略。算例分析反映了本文给出的供电公司最优竞标策略的基本特征。

1 市场环境下供电公司的负荷管理

电力商品具有不同于其他普通商品的特殊性[1]:①电能不能大规模存储且以光速传输,电能的生产和消费必须实时平衡;②电能传输受物理规律约束,容易发生输电阻塞。这些特点使得电力交易中批发市场电价很容易受到影响而产生剧烈波动。根据美国纽约电力市场ISO(independent system operator)的历史记录,每小时的电力批发价格非高峰季节一天之中高峰电价和低谷电价之比达到2∶1,而在高峰季节这一比例则达到10∶1,某些尖峰(price spike)时段甚至可能更高。

在加州电力市场危机中,有两家大型供电公司破产,导致其破产的直接原因有两个[1]:①批发市场电价异常增高,供电公司为满足终端用户负荷需求付出了巨额购电费用;②供电公司没有调节并利用终端用户的负荷需求弹性。

负荷管理认为用户负荷不仅可以调节而且部分负荷具有很大的弹性,电力市场的开展为负荷管理注入了新的生机与活力。

1.1 分时零售电价与批发市场电价联动

零售电价将用户与供电公司联系起来,能够利用并调节用户的负荷需求弹性,起到平衡市场供求关系的作用[1]。批发市场(长期合同市场与日前市场)电价则把参与市场竞争的各供电公司与各发电商联系起来,通过发电竞价与购电竞价使不同条件下的电力生产成本在需求侧得到及时体现。公平、合理的电价能够提供正确的经济信号,实现电力资源的优化配置。在完全竞争的市场中,批发市场电价与零售电价均不应受到限制,否则会降低市场配置资源的效率。加州电力市场危机中由于冻结了零售电价,同时要求供电公司从竞争的批发市场中购电,导致两家较大的供电公司破产。“冻结零售电价”使用户无法响应于批发市场电价,使电价的杠杆作用受到人为阻碍。然而,由于经济、政治以及社会影响等原因,供电公司向用户推行实时电价尚不能普遍为用户所接受。分时电价TOU(time of use)通过不同时段实行不同电价,鼓励用户进行负荷调整以改善负荷曲线,实现“削峰填谷”,最终达到减少运行和投资费用的目的。这样,供电公司有必要建立批发市场电价与分时电价的联动机制,通过及时调整分时电价,调动用户响应于批发市场电价的积极性,引导用户的电力消费。

近年来,市场环境下的分时电价问题已经成为研究热点,主要集中在峰谷时段的划分,分时电价制定和市场机制等方面。文献[4]分析了传统分时电价在市场环境下的特点,建立了供电公司向用户售电的分时零售电价与批发市场购电电价的联动机制,研究表明分时电价与批发市场电价的联动有利于电力资源的优化配置。

1.2 可中断负荷管理

可中断负荷IL(interruptible load)管理是负荷管理的有效手段之一,已经在实践中取得了较好的效果。在市场环境下,供电公司可以将可中断负荷作为调节负荷需求的有效手段,增加负荷弹性,实现削峰填谷,规避批发购电电价增高带来的高额购电费用,减小运行成本,提高经济效益。

对可中断负荷管理的研究,早期的工作主要是从负荷管理、提高经济效益的角度进行的[2,3]。近年来,人们的研究重点转移到了市场环境下的可中断负荷问题,这包括可中断参与市场竞争的竞价机制[6]、可中断负荷的合同管理及定价[7]、可中断负荷中的激励机制[8]等。

2 市场出清电价的概率性预测

常规的MCP预测结果一般都是确定性的,只是给出一个确定的值,其缺点是无法给出未来交易时段MCP可能的波动范围。实际上,由于预测问题的超前性,实现概率性的MCP预测更符合客观要求,这可应用于竞标策略的风险分析。

本文研究考虑负荷管理的供电公司最优竞标策略,基于概率性MCP预测的预测结果[9,10]。

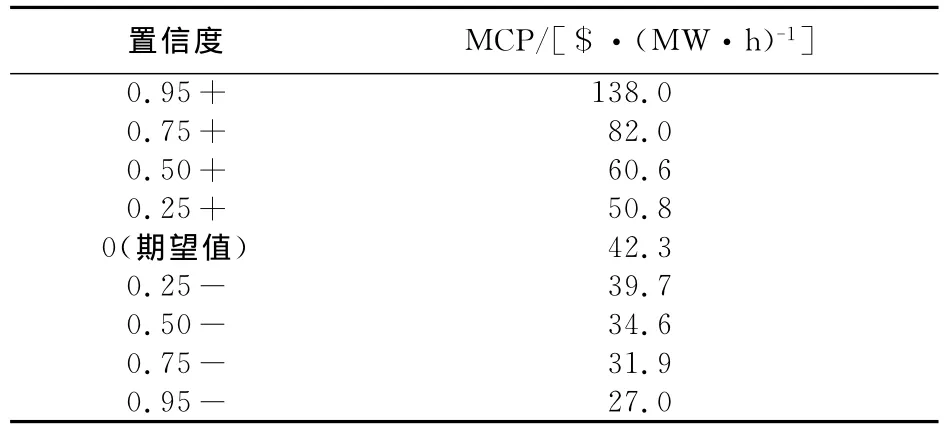

表1给出了美国Ontario电力市场2004年4月4日日前市场第13交易时段的MCP概率性预测结果[9]。其中,“0.95+”表示该预测值大于期望值的置信度为0.95,“0.95-”表示该预测值小于期望值的置信度为0.95,其余依次类推。

表1 Ontario日前市场某一交易时段MCP的概率性预测Tab.1 Probabilistic MCP forecasting of Ontario day-ahead electricity market

3 供电公司批发市场最优购电量

供电公司从长期合同市场与日前市场两个交易市场购电,其购电成本C1包括长期合同市场与日前市场两部分。供电公司仅在长期合同市场中与发电公司签订了差价合约,差价合约电量在整个购电量中所占的比例γ以及差价合约的敲定价(strike price)已经由供电公司与发电公司预先签订。假设供电公司的总电量需求为WD,在交易时段t内长期合同市场、日前市场电价分别为YL(差价合约敲定价)和YS,供电公司相应的购电量为WL(差价合约购电量)和WS,不计损耗时,WD=WL+WS。则供电公司在该时段的购电成本为

即

3.1 情形1(考虑分时电价联动机制)

供电公司的运营业务可以分为两部分:与配电网相关的业务和与售电相关的业务,前者包括为满足用户供电需要进行的配电设施、设备的新建、维护等,后者包括从批发市场购电和向用户售电。相应的运营成本包括:购电成本、配电容量成本以及配电运行成本等。配电运行成本(包括损耗、人工费用等)可通过会计核算分摊到最终的销售电价中。

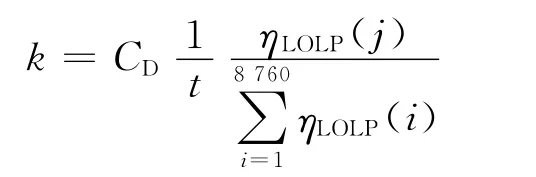

配电容量成本C2根据配电系统容量不足概率LOLP(loss of load probability)计算,表达式为

式中,k为容量成本系数,且有

式中:CD为满足供电专营区配电系统容量增长,平均每年每兆瓦的投资成本;ηLOLP(j)为j时刻配电系统容量不足的概率[2]。

在分时电价的时段划分上传统的划分依据是负荷曲线。市场条件下,供电公司作为自负盈亏的市场经济主体,考虑到批发市场电价的波动性,购电成本曲线应成为划分时段的重要依据。本文主要讨论考虑分时电价联动机制的供电公司竞标策略问题,并不详细探讨分时电价时段的划分。

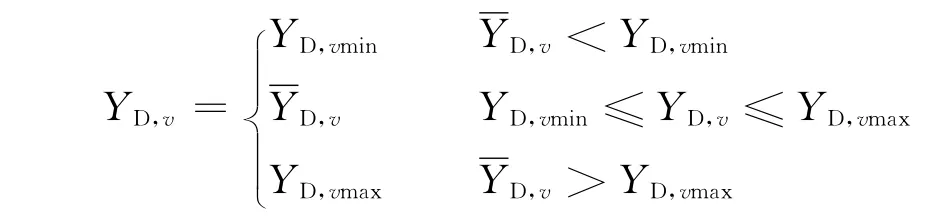

供电公司供电专营区内的终端用户一般有居民用户、商业用户和工业用户等几种类型。由于居民用户和商业用户用电特性的局限性,部分居民(商业)用户并不接受每个交易日均变化的分时电价,而只接受按月或按季度为周期变化的分时电价。供电公司在构造次日日前市场竞标策略时,对这类终端用户的零售电价是固定的,本文称之为第一类分时电价,用YD,f表示,这类用户的负荷需求称之为第一类负荷需求,用WD,f表示,该负荷需求可以通过负荷预测得到;其他用户接受每个交易日均变化的分时电价,本文称之为第二类分时电价,用YD,v表示,相应的负荷需求称之为第二类负荷需求,用WD,v表示。

由于负荷需求WD,v与分时电价YD,v相互影响,同时又明显与温度、天气等因素有关,故WD,v可分为两部分:与价格密切相关的部分Wy和与价格关系不密切、受其他因素影响的部分Wny,满足关系式WD,v=Wy+Wny。其中:Wny可通过负荷预测得到,Wy受价格弹性约束,Wy=aYD,v+b,参数a、b为该时段决定分时电价YD,v与负荷Wy关系的常数,通过对历史数据的分析可以得到。

假设时段t内分时电价YD,v不变。令T=nt,n=1,2,…,N,N为日前市场交易时段数。这样,时段t内供电公司售电业务的总收入为V=YDf·WD,f+YD,vWD,v;忽略损耗、人工等费用,该时段内供电公司的收益π′可以表示为

由式(1)~式(3),不计配电损耗和人工费用时,供电公司在时段T内的总收益π为

当n=1时,零售电价与批发市场电价同步联动,零售电价随时反映生产成本的变化。当n>1时,零售电价与批发市场电价不同步联动,零售电价采用分时电价,不同步变化的零售电价会损失一部分批发市场电价信息。本文取n=1。

供电公司制定分时电价YD,v的目标,是在满足一系列约束条件下使时段T内的运营总收益π最大,即

式中,YD,vmax、YD,vmin分别为分时电价YD,v上、下限约束,YD,vmax的是监管部门为防止供电公司通过较高的零售电价牟取暴利而设定的,对监管供电公司的收益水平非常有必要。

当市场出清电价恰为某一置信水平下的预测值时,由该分时电价与购电电价的联动模型求得供电公司在批发市场的最优购电量为

式中

其中

3.2 情形2(考虑可中断负荷管理)

假设供电公司与N个终端用户签定了可中断负荷合同,中断电价分别为τ=(τ1,τ2,…,τn),相应的最大可中断量分别为当供电公司中断对终端用户供电的中断电量为WⅠ时,为终端用户i的中断电量,中断供电造成供电公司对终端用户的赔偿费用为

供电公司对终端用户供电的销售电价为ps,供电量为WD-WⅠ时的售电收入为υ1,则υ1可以描述为

供电公司对终端用户中断供电的中断量为WⅠ时带来的运行成本的减少为υ2,采用一次函数的形式表示为

式中,K为常数,可以根据供电公司的历史运营参数,采用统计分析的方法获得。

针对交易时段t,当长、短期市场电价YL、YS及长期市场购电量在整个购电量中所占的比例γ,供电公司的总电量需求WD,可中断负荷合同的中断电价τ和最大可中断量P已知的情形下,决定每个可中断负荷的最优中断电量Pi(即供电公司在批发市场的最优购电量WL+WS,或可中断负荷的最优中断量WⅠ)可以描述为最优化问题,即

式中,λ为售电净利润占销售收入的百分比[2],0≤λ≤1。

该优化问题的目标函数与约束条件关于决策变量Pi均为线性的,可以采用线性规划法求解。

4 考虑负荷管理的供电公司竞标策略

4.1 基本假设

1)日前市场交易时段数为N(本文取N为24),采用分段竞标规则,针对每一交易时段供电公司最多可上报I个竞标段(本文取I为9)。

2)日前市场采用统一市场出清电价MCP(market clearing price)结算的定价机制。

3)供电公司处于Price-taker地位,其在日前市场的竞标不影响市场出清电价。

4.2 供电公司最优竞标策略

供电公司在构造日前市场竞标策略时,未来交易时段的市场出清电价是未知的。但是,当市场出清电价恰为某一置信水平下的预测值时,供电公司在批发市场的最优购电量可由上节最优购电量优化模型(5)或模型(10)求得。相应的,供电公司最简单的竞标策略就是向交易中心上报一个竞标段,段价就是MCP预测结果的期望值,段容量由上述优化模型求得。但是,这样的竞标策略使得供电公司面临着巨大的市场运营风险:当实际MCP高于期望值时,供电公司上报的段容量将不能被市场调度,将给供电公司带来利润损失;当实际MCP低于期望值时,若该竞标段是最后一个被调度的竞标段,那么供电公司报一个更低的价格可能获得更多的利润。这样,无论是从规避风险还是从获得更多利润的角度出发,供电公司都应该采取一定的策略上报多个竞标段。

显然,供电公司竞标越高,其被市场调度的可能性越大;竞标越低,其被市场调度的可能性越小。供电公司在构造竞标策略时,需要综合考虑各项成本与回报以及各竞标段被市场调度的可能性。基于上述考虑,本文构造供电公司某一交易时段的最优竞标策略的基本步骤如下。

步骤1 采用合适的预测工具,预测出该交易时段在9种置信度下的MCP预测值——“0.95+”、“0.75+”、“0.50+”、“0.25+”、“0”、“0.25-”、“0.50-”、“0.75-”以及“0.95-”。

步骤2 假设MCP为上述置信度下的预测值,应用供电公司在批发市场最优购电量优化模型分别计算每一置信度下的供电公司批发市场最优购电量WL+WS。

步骤3 以各置信度下的MCP预测值及相应的最优购电量为基础,生成该交易时段的竞标曲线,当出现两个以上竞标段的最优购电量相等时,将这几个竞标段合成为一个竞标段,段价为这几个竞标段中最高者,图1给出了单一交易时段供电公司竞标曲线的典型形式。

由此可见,本文构造的供电公司最优竞标策略,竞标曲线由多个价格-电量对组成,各竞标段的段价覆盖了MCP的典型概率性预测结果,建立了不确定的市场出清电价与确定的竞标策略之间沟通的桥梁;同时,决定每个竞标段的段容量时考虑了供电公司拥有的可中断负荷,这使得该竞标策略能够让供电公司有效规避日前市场的电价波动风险。并且,该方法框架能够适应于市场要求的任何最多可上报的竞标段I,各竞标段的段价应该取为哪一置信度下的MCP预测值取决于竞标决策时对市场风险的态度。

图1 供电公司竞标曲线的典型形式Fig.1 Typical bidding curve of LSE

5 算例分析

5.1 情形1(考虑分时电价联动机制)

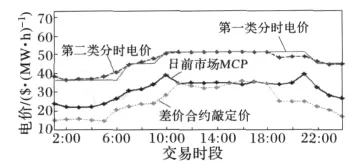

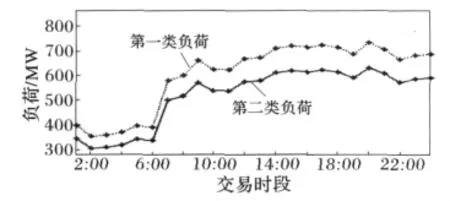

假设所研究的输配分开电力市场的日交易时段数为24,各交易时段的电价数据见图2,日前市场各交易时段的概率性MCP预测结果见文献[9]。供电公司的容量成本系数为12.7$/(MW·h),第二类分时电价YD,v的电价上限YD,vmax为51.0$/(MW·h),在各交易时段的负荷弹性参数见表2,整个交易日的负荷预测曲线如图3所示。

给定差价合约电量在整个购电量中所占的比例γ为0.70,采用本文给出的竞标策略进行仿真计算,各交易时段的分时零售电价如图2所示,各交易时段的利润如图4所示,其中实际利润是基于概率性MCP预测结果取得的,理想利润是假设准确无误的预测到市场出清电价时取得的。

图2 差价合约、日前市场电价和分时零售电价曲线Fig.2 Price curves of contract for difference,day-ahead,and time-of-use

图3 负荷预测曲线(情形1)Fig.3 Load forecasting curves under(case 1)

表2 负荷弹性参数Tab.2 负荷弹性参数

由图2可见,供电公司向用户售电的第二类分时电价基本上与批发市场购电电价同步变化,表明第二类分时电价能够引导电力资源在需求侧的优化配置。

图4 供电公司各交易时段的利润Fig.4 LSE's profit under all period of trading

由图4可见,实际利润与理想利润的比值最大值为100.0%,最小值为88.61%,平均值为98.93%,表明了本文给出的竞标策略的有效性。

当分时电价YD,v最高限价YD,vmax分别为47、48、49、50、51$/(MW·h)时,供电公司在整个交易日的利润如图4所示。由图5可见,YD,vmax越低,供电公司的利润越少,监管部门可以通过分时零售电价的最高限价来防止供电公司通过高零售电价的手段牟取暴利,从而控制供电公司的收益,保护用户的利益。

图5 分时电价上限对供电公司利润的影响Fig.5 Impact of up-limit of TOU to LSE's profit

当差价合约电量在整个购电量中所占的比例分别为0、0.70、0.90时,供电公司在第21交易时段的竞标曲线如图6所示。由图6可见,差价合约电量在整个购电量中所占的比例越高,供电公司的第一个竞标段段容量增加,供电公司在日前市场上的策略性竞标行为减少,这是因为差价合约有保证供电公司购电量和规避风险的作用。

图6 不同差价合约购电量下的供电公司竞标曲线Fig.6 LSE's bidding curve under different purchasing quantity at contract for difference

5.2 情形2(考虑可中断负荷管理)

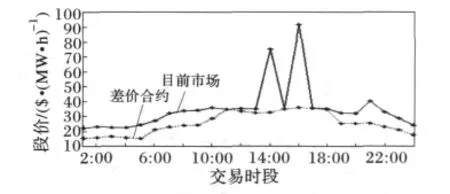

假设所研究的输配分开电力市场的日交易时段数为24,各交易时段的电价数据见图7,日前市场各交易时段的概率性MCP预测结果可以在文献[9]中找到。供电公司对终端用户供电的销售电价为0.35$/(k W·h),υ2的一次项系数K为0.113$/(k W·h),售电净利润占销售收入的百分比λ为0.89,整个交易日的负荷曲线见图8。该供电公司与7家终端用户签定了可中断负荷合同,中断电价向量τ=(τ1,τ2,…,τn)与最大可中断负荷向量分别为[0.75,0.70,0.65,0.55,0.50,0.45,0.35]$/(k W·h)与[70,70,80,85,65,55,75]MW。

给定差价合约电量在整个购电量中所占的比例γ为0.70,采用本文给出的竞标策略进行仿真计算,实际利润是基于概率性MCP预测结果取得的,理想利润是假设准确无误的预测到市场出清电价时取得的,1~12交易时段的利润如表3所示,由表3可知,实际总利润为98087$;理想总利润为100717$;平均相对误差为3.36%。

表3 供电公司各交易时段的利润Tab.3 LSE's profit under each trading period

由表3可见,实际利润与理想利润的最大误差为9.29%,最小相对误差为0,平均相对误差为3.36%,表明了本文给出的竞标策略的有效性。

图7 各交易时段电价曲线Fig.7 Price curve of all trading periods

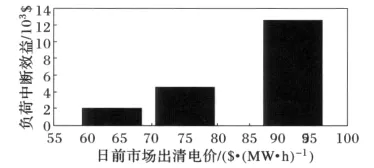

在不同市场出清电价下中断负荷的最大效益如图9所示。由图9可见,当市场出清电价为63.8$/(MW·h)时,可中断负荷的最优中断量为75 MW,可中断负荷带来的效益为2160$;当MCP增高到79.0$/(MW·h)时,可中断负荷的最优中断量为130 MW,可中断负荷带来的效益为4650$;当MCP进一步增高到91.6$/(MW·h)时,可中断负荷的最优中断量为280 MW,可中断负荷带来的效益为12623$。这表明供电公司拥有一定量的可中断负荷,能够为供电公司带来可观的经济效益,提供了供电公司响应于批发市场购电电价的能力,有利于供电公司规避批发市场购电电价异常增高(price spike)时的购电决策风险。

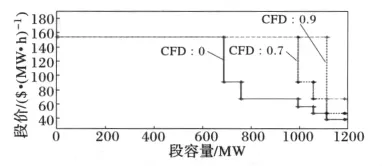

当差价合约电量在整个购电量中所占的比例分别为0、0.70、0.90时,供电公司在第16交易时段的竞标曲线如图10所示。由图10可见,差价合约电量在整个购电量中所占的比例越高,供电公司的竞标段越少,供电公司在日前市场上的策略性竞标行为减少,这是因为差价合约有保证供电公司购电量和规避风险的作用。

图8 负荷预测曲线(情形2)Fig.8 Load forecasting curve under(case 2)

图9 不同日前市场出清电价下中断负荷的最大效益Fig.9 Profit of interrupt load under different MCP

图10 不同差价合约购电量下的供电公司竞标曲线Fig.10 LSE's bidding curve under different purchasing quantity at contract for difference

6 结论

(1)分时电价基本上反映了批发市场购电电价的波动,能够引导电力资源在需求侧的优化配置。

(2)市场出清电价越高,可中断负荷的最优中断量越多、发挥的作用越大,可中断负荷有利于供电公司规避批发市场购电电价异常增高(price spike)时的购电决策风险。

(3)差价合约购电量的增加使得供电公司在日前市场上的策略性竞标行为减少。

[1] 文福拴,David A K(Wen Fushuan,David A K).电力市场中的投标策略(Bidding strategies in electricity markets)[J].电力系统自动化(Automation of Electric Power Systems),2000,24(14):1-6.

[2] 刘俊勇,刘瑞花,何迈(Liu Junyong,Liu Ruihua,He Mai).以绝对离差为风险计量指标的购电分配模型(Electricity procurement optimal decision-mak-ing model of power supply company based on absolute deviation risk measurement)[J].电力系统及其自动化学报(Proceedings of the CSU-EPSA),2007,21(5):1-7.

[3] 谢俊,陈星莺,廖迎晨,等(Xie Jun,Chen Xingying,Liao Yingchen,et al).基于机会约束规划的供电公司最优报价策略(Optimal bidding strategies for distribution companies based on chance constrained programming)[J].电力系统及其自动化学报(Proceedings of the CSU-EPSA),2007,19(2):39-43.

[4] 段登伟,刘俊勇,吴集光(Duan Dengwei,Liu Junyong,Wu Jiguang).计及风险的配电公司最优分时零售电价模型(Optimal TOU retail pricing models for distribution utility with risk management)[J].电力系统自动化(Automation of electric power systems),2005,29(3):8-12.

[5] Chen C S,Leu J T.Interruptible load control for Taiwan Power Company[J].IEEE Trans on Power Systems,1990,5(2):460-465.

[6] 王秀丽,黄敏,陈天恩,等(Wang Xiuli,Huang Min,Chen Tianen,et al).计及可靠性的电力市场分时定价方法(Power system hourly pricing methods considering reliability)[J].电力系统自动化(Automation of Electric Power Systems),2009,33(10):29-33.

[7] Le Anh Tuan,Bhattacharya K.Competitive framework for procurement of interruptible load services[J].IEEE Trans on Power Systems,2003,18(2):889-897.

[8] Fahrioglu M,Alvarado F L.Designing incentive compatible contracts for effective demand management[J].IEEE Trans on Power Systems,2000,15(4):1255-1260.

[9] Rodriguez C P,Anders G J.Energy price forecasting in the Ontario competitive power system market[J].IEEE Trans on Power Systems,2004,19(1):366-374.

[10]Rodriguez C P,Anders G J.Bidding strategy design for different types of electric power market participants[J].IEEE Trans on Power Systems,2004,19(2):964-971.

猜你喜欢

军民两用技术与产品(2022年10期)2022-11-30

军民两用技术与产品(2021年9期)2021-03-09

渔业致富指南(2019年20期)2019-11-01

渔业致富指南(2019年17期)2019-09-20

渔业致富指南(2019年16期)2019-09-05

渔业致富指南(2019年10期)2019-06-06

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17