香港商业银行风险因素分析——基于2000—2011年的面板数据

2012-04-02 07:00霍锦柱

当代经济 2012年12期

○霍锦柱

(上海财经大学国际工商管理学院 上海 200433)

银行监管的目的主要是为了防范银行危机和控制银行风险,因此,完善银行监管体系的同时,必须对银行的风险因素进行分析,找出影响银行风险的各种因素及其影响方式和途径,从根本上构建风险防范和内部监管体系。

一、香港商业银行的风险影响因素

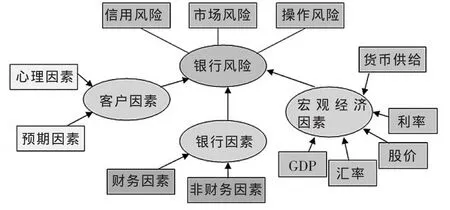

风险是任何盈利性的银行在市场经济环境下必然面临的问题,香港商业银行的风险按照风险性质可以分为信用风险、市场风险和操作风险三大类。而这三大类风险的既有共同的影响因素,也包含各自独立的影响因素。归纳来说,影响香港商业银行风险的因素包括银行经营风险因素、资产价格泡沫因素、客户心理和预期因素、宏观经济政策因素。

银行经营风险因素主要是指银行内部的经营管理方面引起的操作风险、信贷风险等。而银行经营风险因素又可分为财务因素和非财务因素。财务因素引起的风险源于各个银行自身特有的经营活动和财务活动,是各个银行特有的、不可避免的风险。主要包括银行偿债能力、银行营运能力、银行盈利能力以及银行现金流量能力四个方面。就银行本身来说,除了以上的因素会影响到银行风险大小之外,还包括银行的资产规模。一般来说,银行资本规模越大,承担风险的能力越强。财务杠杆也会通过各种途径影响银行风险,如果银行的财务杠杆比例高,其风险承担也越大。贷款集中度对商业银行的经营行为具有正反两方面的影响。一方面,贷款集中度高说明银行和企业的关系良好,有助于降低银行的风险,但另一方面,贷款集中也容易造成风险过度集中,可能增加银行的信用风险。

资产价格泡沫因素表现在:大多数发生危机国家的一个共同先兆就是金融自由化和信贷的显著扩张。随之而来的便是股票价格的平均每年上涨幅度高于正常年份的40%,房地产和其他资产价格也都明显上涨。当在某一时间泡沫破灭、股票市场和房地产市场也开始实行崩溃。在很多情况下由于隐含过多地向资本市场和房地产市场发放信贷,平均一年之后就会爆发银行危机。

图1 商业银行风险影响因素综合图

商业银行的主要业务是资产业务和负债业务,即吸收存款和发货贷款,香港商业银行也主要是为公司或个人客户服务的,因此,客户的需求及其满意程度对香港商业银行的经营和获利能力都有重大的直接影响。客户心理和预期因素表现为:在银行面临信用风险时,可能会发生挤兑。挤兑的发生将会导致银行发生严重的危机,最终会导致银行破产。此外,当一项用银行借款形成的资产预期收益率低于当前的借款利率时,借款人从理性角度考虑,就会产生违约行为。此时,银行即使拥有抵押物的权利,仍然会遭受损失。从而使得银行的不良贷款增加,使得银行的信贷风险加大。

宏观经济政策也是影响商业银行风险的重要因素。宏观经济政策,主要是货币政策对商业银行风险的影响,除了上文中所指出的通过对资产价格泡沫的放大途径影响商业银行的信贷风险之外,还与银行信贷的周期性具有直接的联系。经济景气时,银行信用不断扩张,信贷规模扩大,使得商品市场上消费和投资持续增长,进而导致社会总需求过度旺盛。政府会通过利率、存款准备金等货币政策工具进行宏观调控,从而控制通货膨胀。而利率的提升又进一步增加了借款人的经营成本,企业利润减少,投资需求降低,企业的经营状况和财务状况都将恶化,并导致信用违约,商业银行不良贷款增加,从而导致信贷风险增加。

二、香港商业银行风险影响因素模型

以上所分析的影响香港商业银行的各个因素比较具体,为了便于构建模型,我们将以上分析的各种因素分为三大类。第一类为客户因素,主要是指客户的心理和预期因素;第二类为银行微观因素,主要包括商业银行的经营和管理状况;第三类是宏观经济因素,主要包括政府的宏观政策、利率、汇率等资产价格因素。这些因素对商业银行风险的影响可以用图1的结构因素分析图来表示。

符号假定:客户因素用符号CF表示,银行微观因素用符号BF表示,宏观经济因素用MaE表示,银行风险用符号BR表示。那么,商业银行风险综合影响因素可以用简单的函数表示为:

BR=f(CF,BF,MaE)

其中,客户因素主要包括客户心理因素CPF和客户预期因素CEF,因此,客户因素又可表示为下列的函数关系:

CF=fc(cpf,cef)

同样道理,银行微观因素和宏观经济因素可以分别表示为下列函数关系:

BF=fb(bff,bnf)

MaE=fm(mf,rf,GDP,spf)

其中,bff、bnf分别表示银行的财务因素和非财务因素,mf、rf、GDP、spf分别表示货币发行量、利率、国内生产总值(GDP)和股票价格。

将以上所分析的客户心理预期因素、银行自身因素和宏观经济因素的影响函数代入商业银行的综合影响因素方程中,可得:

BR=f(fc(cpf,cef),fb(bff,bnf),fm(mf,rf,GDP,spf))

上式即为商业银行风险影响因素的综合模型。这些影响风险的因素的作用机理正如我们在上文中所分析的,表现出较为复杂的情况。

三、香港商业银行风险因素的实证分析

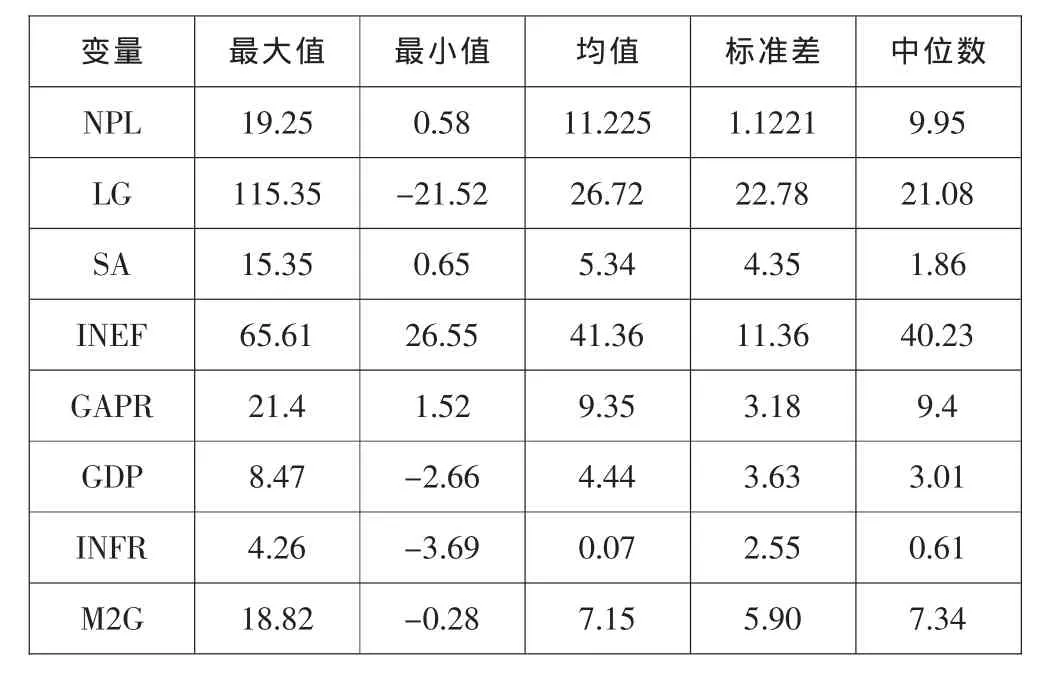

表1 样本银行的变量数据统计描述

下面通过构建计量模型,以面板数据来分析宏观经济因素和银行自身因素对香港商业银行风险的具体影响效应。

1、银行风险计量模型设定

在计量模型的构建方面,本文借鉴Salas(2002)和Das(2007)等人的理论模型,结合香港商业银行的实际情况,以及上文中关于银行风险的综合因素模型,构建如下计量模型:

其中,Yit为解释变量,表示银行i在第t年中的信用风险的代理变量。基于数据的可得性,我们选取不良贷款率(NPL)作为信用风险的代理变量。根据前文的风险因素分析,影响信用风险的因素,除了客户心理和预期因素之外,还包括银行层面的影响因素(BF)和宏观经济层面的影响因素(MaE)。

本文选取贷款增长率(LG)来衡量信贷增长情况;用各商业银行资产占银行业总资产的比例(SA)来衡量风险分散化程度;用管理费用支出占银行净收入比例(INEF)来衡量银行的经营状况指标;资本充足率(CAPR)反映了商业银行的偿债能力;选取GDP的增长率作为整体经济状况的衡量指标;用通货膨胀率(INFR)作为宏观经济因素中资产价格的代理变量;货币发行量用广义货币供给量的增长率(M2G)来衡量。

根据以上的分析,具体的计量模型可以表示为:

2、样本选取与统计描述

表2 各变量的方差膨胀因子(VIF)检验

由于香港商业银行具有很长的发展历史,并且在发展历程当中,其数量和规模都在逐年发生变化,为了进行完整系统的分析,本文选取了自香港回归以后的2000年开始到2011年的香港商业银行作为研究样本,这些银行的样本具体包括:中国银行(香港)有限公司、东亚银行有限公司、中国建设银行(亚洲)股份有限公司、集友银行有限公司、创业银行有限公司、花旗银行(香港)有限公司、中信银行国际有限公司、星展银行(香港)有限公司、富邦银行(香港)有限公司、恒生银行有限公司、香港上海汇丰银行有限公司、中国工商银行(亚洲)有限公司、丰明银行有限公司、南洋商业银行有限公司、大众银行(香港)有限公司、上海商业银行有限公司、标准银行亚洲有限公司、渣打银行(香港)有限公司、大生银行有限公司、大有银行有限公司、永亨银行有限公司和永隆银行有限公司共计23家。

本计量回归的数据来源于以下几个渠道:Wind数据库;全球银行与金融机构分析库(Bank Scope);香港金融管理局网站(www.hkma.gov.hk);香港特区政府统计处(Census and Statistics Department)。其中部分商业银行和部分变量的数据有缺失,因此为非平衡面板数据。为了更加清楚地对样本的面板数据有个总体的了解,我们将这些数据的基本统计指标描述如表1所示。

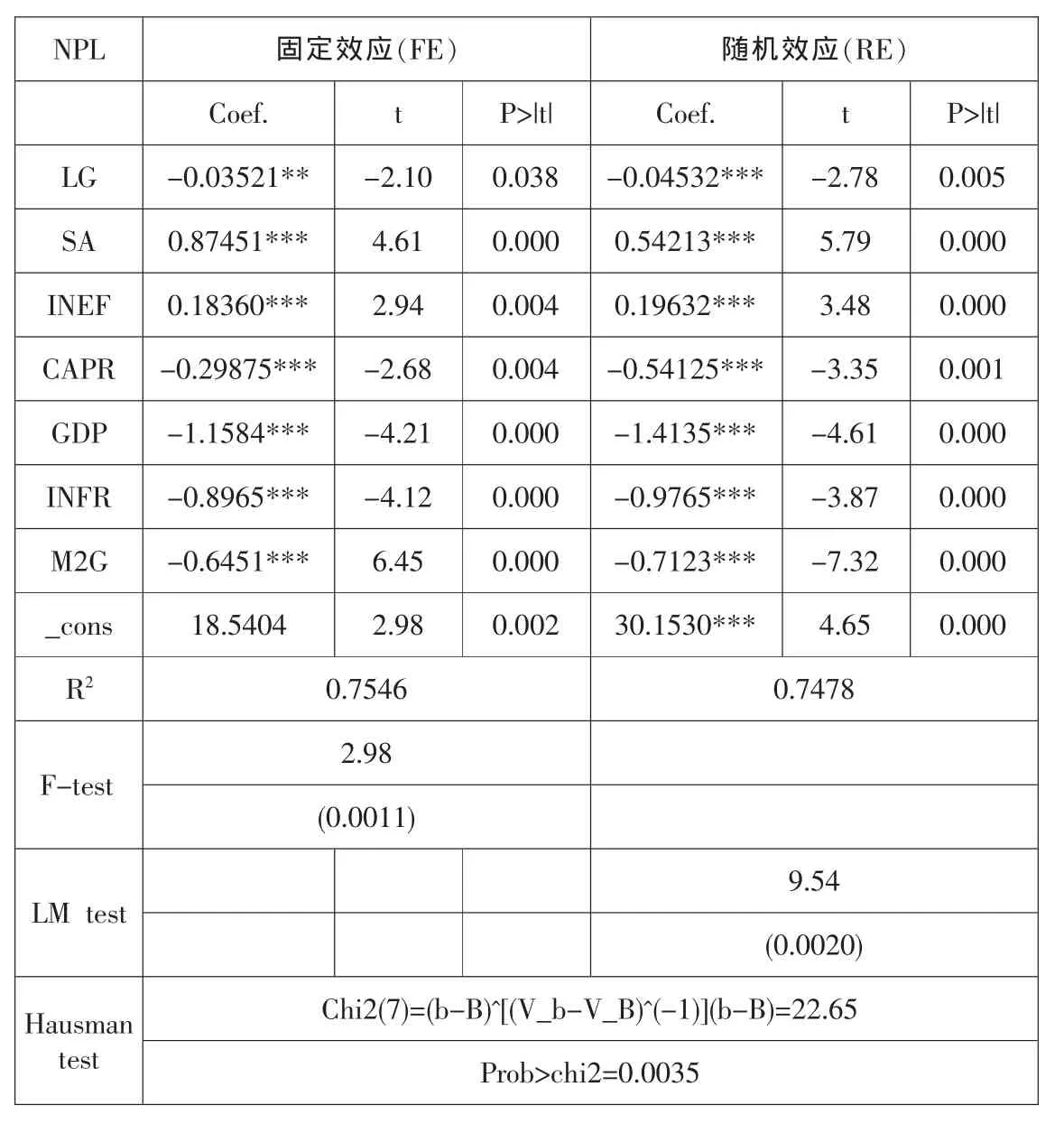

表3 香港商业银行信用风险影响因素的计量结果

3、实证检验与结果分析

为检验多重共线性问题,我们利用Stata软件计算方差膨胀因子(VIF),检验结果如表2所示。由表2可知,各变量的VIF值均小于10,根据样本数量查询统计数量表,可以认为本问题中的多重共线性问题可以忽略。

我们同样运用计量软件Stata对非平衡面板数据进行回归分析,同时采用混合回归模型(OLS)、固定效应模型(Fixed Effect,FE)和随机效应模型(Random Effects,RE)进行估计,并对结果进行F检验、拉格朗日乘数检验和Hausmantest(豪斯曼检验),从中选出本计量模型的最优估计方法。最终的回归结果以及各个检验结果如表3所示。

由表3中的最后一栏,即Hausman检验结果可知,P值为0.0035,较小,说明选择固定效应较为好。

从表3可以看出:首先,管理费用越高的银行,即银行经营状况越差的银行,其不良贷款率越高,具体地,管理费用占比每提高1个百分点,不良贷款率将增加0.18个百分点。由于不良贷款率就代表了银行的信用风险程度,可见银行经营状况对银行的信用风险具有正的影响。其次,资本充足率越高的银行,由于财务指标表现较好,银行偿债能力较强,因此信用风险将大大降低,此时银行的不良贷款率较低。具体地,资本充足率每提高1个百分点,不良贷款率将降低0.3个百分点。再次,通货膨胀率与货币增长率与银行信贷风险呈现较为显着的负相关关系。最后,GDP增长率与信用风险也呈现较为显着的负相关关系,当经济增长较快时,企业盈利能力提高,偿债能力增强,银行的不良贷款率下降,相反,当经济增速减缓,企业经营状况恶化,则偿债能力减低,银行的不良贷款率上升。具体地,GDP增长率每上升1个百分点,银行的不良贷款率将下降1.16个百分点。

四、结论和政策建议

根据以上的分析,我们提出以下几点政策建议,以便推动香港商业银行的进一步创新以及提高应对风险的能力:第一,加强对国内外宏观经济和行业动态的研究和监测分析,对经济走势和行业发展状况做出正确判断。第二,健全和完善完善风险量化管理机制,进一步优化商业银行的风险度量模型,把宏观经济因素纳入风险控制和量化的风险度量模型中。第三,处理好执行宏观调控政策与合理信贷投放之间的关系,完善商业银行的信贷管理信息系统,对不同的企业采用差别贷款利率,避免“一刀切”的利率政策。银行的信贷管理信息系统,对不同的企业采用差别贷款利率,避免“一刀切”的利率政策。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

辽宁经济(2017年6期)2017-07-12

金融周刊(2016年19期)2016-07-13

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

中国经济信息(2015年8期)2015-05-05

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

特区实践与理论(2014年5期)2014-07-24