SIA发布2011年卫星产业状况报告

2012-03-20 08:30:48

航天工业管理 2012年6期

美国卫星工业协会(SIA)于2012年5月发布了富创公司编写的第十五版卫星产业年度研究报告。报告对截至2011年底的卫星产业数据进行了统计分析,对行业内80家主要公司进行了调研,其中包括近40家SIA的成员单位。

截至2012年5月,全球在轨运行的卫星中有38%为商业通信卫星,20%为政府军民两用通信卫星,技术示范卫星为5%,空间科学卫星为8%,遥感卫星为10%,导航卫星为9%,气象卫星4%,其它6%。

2011年全球卫星产业继续稳步增长,卫星服务业、卫星制造业、卫星发射业和地面设备四大领域都保持增长态势,但美国卫星行业的就业数量却在持续下降。2011年全球航天产业整体收入为2,898亿美元,同比增长4.8%;全球卫星产业收入为1,773亿美元,较2010年的1,681亿美元增长了5%,全球卫星产业收入占全球航天产业收入的61%。

2006~2011年,全球卫星产业收入的平均年增长率为9%,在四大领域的收入情况如图1所示。

卫星服务业

卫星服务业主要包括消费服务(卫星电视、卫星音频广播、卫星宽频)、固定卫星服务、移动卫星服务和遥感/成像服务。其2006~2011年全球收入情况如图2所示。

图1 2006~2011年全球卫星产业四大领域收入情况

图2 2006~2011年全球卫星服务业收入情况

卫星服务业收入占全球卫星产业收入的份额最大,其在2011年增长了6%,主要是由于直播到户(DTH)服务用户数量的稳步增长,但略低于2010年9%的增长幅度。

2011年,消费服务中卫星电视的收入为844亿美元,占所有卫星服务收入的80%以上;全球新增卫星付费电视用户730万,使得卫星付费电视用户的总数达到1.54亿,新增用户主要来自亚洲等新兴地区;美国卫星付费电视用户数量增加5%,达到3,700万,仍占全球用户总数的1/4。卫星音频广播新增用户近170万,收入增长了7%,第一次超过30亿美元。卫星宽频收入从2010年的11亿美元增加到2011年的12亿美元。

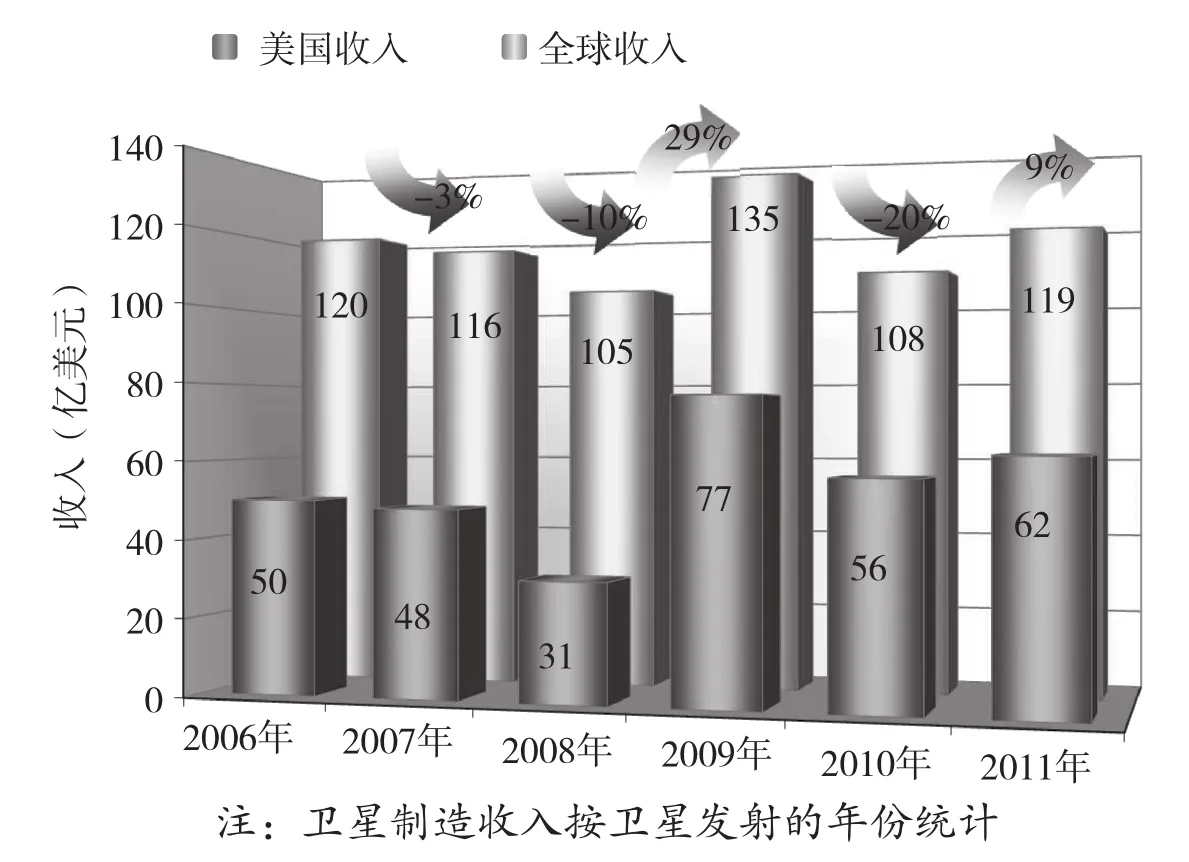

卫星制造业

2006~2011年全球卫星制造业收入情况如图3所示。

从2006~2011年,卫星制造业的收入出现波动,但整体收入还是稳定的。与2010年相比,2011大部分卫星都是在轨完成和交付的。2011年美国卫星制造收入增加了10%,占全球卫星制造业收入的52%,其收入的2/3都是来自美国政府合同;2011年发射的卫星中有22%由美国公司建造,但其收入却超过卫星制造业收入的一半以上。欧洲制造收入占卫星制造业收入的32%,亚洲占15%。

2011年新公布了21份未来交付的商业地球同步轨道卫星制造合同,与2010年的28份订单相比下降了25%。美国制造商获得9份,欧洲制造商获得6份,中国制造商获得有3份,日本制造商获得2份;俄罗斯制造商获得1份。

卫星发射业

2006~2011年全球发射服务业收入如图4所示。

从2006~2011年,发射工业收入整体上涨78%,平均年增长率为10.8%。2011年全球发射产业收入增加10%,为政府发射所得的收入占全部商业采购发射收入的59%。

图3 2006~2011年全球卫星制造业收入情况

图4 2006~2011年全球卫星发射业收入情况

2011年美国发射收入占全球发射产业收入的39%,其发射收入的70%来自美国政府合同。欧洲、俄罗斯和亚洲的发射收入分别占全球发射产业收入的25%、19%、17%。

2011年新公布的商业发射订单从2010年的49份下降到30份,其中美国获得3份订单,欧洲获得14份订单,俄罗斯获得8份,中国长城工业总公司获得3份,其余2份由海射公司获得。

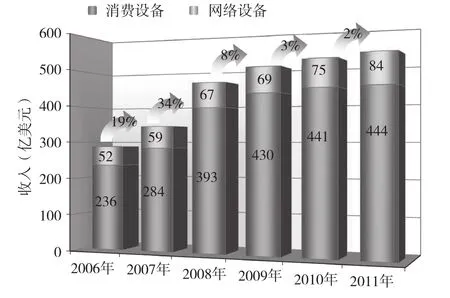

地面设备业

2006~2011年全球地面设备业收入情况如图5所示。

地面设备业包括网络设备和消费设备。网络设备包括网关、控制站、卫星新闻采集设备和甚小孔径终端(VSATs)等;消费设备占主要份额,包括卫星电视、卫星宽带、移动卫星终端和独立GPS设备。

网络设备增长速度相对略快,其销售收入(包括VSATs和其它设备)增长9%;消费设备增长缓慢,其销售收入增加了2%。

图5 2006~2011年全球卫星地面设备收入情况

美国卫星产业就业情况

从2006~2011年第3季度,美国卫星产业共减少14,309个工作岗位,见表1。

美国卫星行业就业在2011年前3季度下跌1%,削减了2,169个工作岗位。2011年卫星服务业减少1,087个工作岗位,下降1.4%;卫星制造业净损失941个工作岗位,下降3.5%;卫星发射业减少1,565个工作岗位,下降1.6%;但地面设备行业增加了1,424个工作岗位,增长1.6%。

表1 2006~2011美国卫星产业员工数量

猜你喜欢

卫星应用(2022年1期)2022-03-09 06:22:24

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

中国石油石化(2021年9期)2021-07-17 09:24:20

科学大观园(2020年14期)2020-07-17 09:50:40

环球时报(2020-06-24)2020-06-24 05:13:15

英语文摘(2019年5期)2019-07-13 05:50:22

时尚北京(2017年2期)2017-02-28 19:00:21

人民周刊(2016年8期)2016-04-29 15:21:21

卫星与网络(2016年12期)2016-02-05 09:23:28

IT时代周刊(2015年9期)2015-11-11 05:51:53