尿素市场或将保持震荡下滑运行态势

2012-03-14 07:38

中国农资 2012年30期

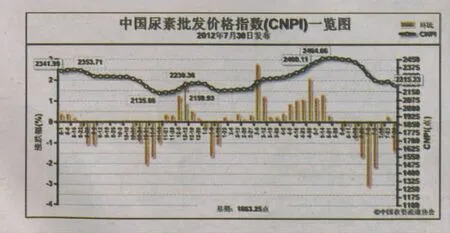

7月30日中国尿素批发价格指数 (CNPI)为2215.23点

上周 (7月23日-7月27日)国内尿素市场需求下滑,价格下跌。7月30日CNPI为2215.23点,环比下跌32.62点,跌幅为1.45%;同比下跌126.76点,跌幅为5.41%;比基期上涨351.98点 , 涨 幅 为 18.89%。CNPI保持短暂稳定后继续下滑。

供给情况:原材料市场弱势运行,企业开工率相对稳定。无烟煤市场继续下行,国内无烟煤价格有10-60元/吨的下滑,其中末煤下调明显。

需求情况:北方夏季追肥逐渐扫尾,需求减弱。除两广地区晚稻备肥还有一定需求,全国其他省市基本进入用肥淡季。

国际市场:价格小幅上涨。国际尿素市场需求增加,成交转好,价格小幅回升。其中,尤日内小颗粒尿素离岸价相比上周上涨3美元/吨,保持在370-380美元/吨;中国小颗粒尿素离岸价低端价格较上周上涨3美元/吨,保持在 383-390美元/吨。出口方面,7月14日印度IPL的招标共采购近150万吨的尿素,其中要从中国采购约100万吨的尿素。目前的出口出厂订单价格较国内市场价格没有太大优势,出口成交相对有限。

各地区情况:上周国内尿素市场部分地区价格呈现下滑态势。受企业开工率较高、市场用肥需求减弱、国际尿素市场走稳等因素影响,华东、华中、西南、西北等地区大部分省市尿素价格下跌,跌幅在10-50元/吨;东北、华北地区市场需求平淡,价格相对保持稳定;华南地区,晚稻备肥仍有一定需求,但用量较少,市场暂时稳定。

国际市场方面,近一个月国际粮食、原油价格持续上涨,由于市场传导的滞后性,短期内对化肥市场的影响有限。而国内尿素市场用肥需求逐渐减少,无烟煤市场弱势运行,在市场供给相对稳定的情况下,尿素价格继续下行。短期内,受企业开工率较高、煤炭价格走低、国内需求减弱、国际尿素市场预期好转等因素影响,尿素市场或将保持震荡下滑态势运行。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

矿山安全信息(2021年22期)2021-12-25

矿山安全信息(2021年17期)2021-12-25

昆钢科技(2020年5期)2021-01-04

湖南农业大学学报(自然科学版)(2020年3期)2020-07-11

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

营销界(2015年23期)2015-02-28

中国经济信息(2014年7期)2014-08-09