降低税负痛苦指数的有效途径

——完善结构性减税政策

2012-01-29 06:46:18张国胜

中州大学学报 2012年4期

张国胜

(中州大学文化与传播学院,郑州450044)

据《经济参考报》报道,全球最为著名的财经出版物之一美国《福布斯》杂志推出的榜单显示,中国内地的税负痛苦指数位居全球第二。税负痛苦指数是根据世界各个国家或地区实行的公司税率、个人所得税率、富人税率、销售税率、增值税率,以及雇主和雇员的社会保障贡献等数据计算而得到的。税负痛苦指数越高意味着该地区企业、民众所承受的税负痛苦程度越高。同时,税负痛苦指数还包含了纳税人对纳税负担的实际感受。财政支出结构需要取之于民用之于民,若财政支出结构不合理就会加重痛苦指数。

一、我国税负痛苦指数高于世界平均水平

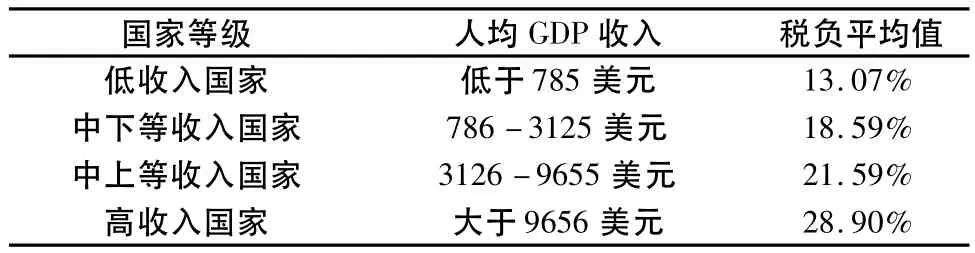

目前我国税负总体确实过重,这是不争的事实。财政部数据显示,2011年我国税收总收入接近9万亿,同比增长22.6%,同期财政收入首超10万亿,增长24.8%。2011年的GDP增速为9.2%,城镇居民人均可支配收入扣除价格因素后的实际增长率为8.4%。根据专家的测算,我国政府收入占GDP的比重在35%左右。从而得出,我国财政收入增长弹性系数(财政收入增长弹性系数=财政收入增长率/国内生产总值增长率)达到2.7,远远大于1。这足以证明我国财政收入增长幅度已经远远大于国内生产总值和城镇居民收入的增长幅度,势必会给艰难运营的中小企业带来较大的压力。固然财政收入的增加与经济的快速发展有关,但国与民之间收入分配比例应合理,要实现国富与民富的良性互动,最终达到国民同富,这才是一个社会健康发展的标志。经济学家马光远认为,税收太高肯定是不对的,在初次分配中,国家拿得较多,这是不尽合理的。世界银行根据不同国家收入水平的类型提出了宏观税负划分标准(见表1)。宏观税负是指一个国家的税负总水平,通常以一定时期(一般为一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP)或国民收入(GNI)的比例来表示。

表1

对比以上标准,我国政府收入占GDP的比重在35%左右,明显高于高收入国家28.9%的比例。以目前各种经济指标来看,我国还未成为一个高收入国家,但宏观税收负担却已达到甚至超过了高收入国家的水平。我国作为发展中国家,税负痛苦指数如此之高的原因是什么呢?

二、我国税负痛苦指数高的原因

根据税负痛苦指数的计算方法以及所涉及到的数据指标,笔者认为我国税负痛苦指数之所以高于世界平均水平,甚至超过了高收入国家,主要是两个方面的因素:

1.税负过高

根据国际货币基金组织《政府财政统计年鉴(2007)》公布的2006年数据计算,中国商品中所含的税,是美国的4.17倍,日本的3.76倍,欧盟15国的2.33倍。与国际标准比较,我国中小企业与社会民众承担的税负均相对较重,过重的税负不仅制约了我国实体经济的长足发展,也直接影响到了广大居民日常生活水平的逐步提高。从比较的商品中所含税的比重看,税负重也直接反映在我国的物价之中,消费者都有切身感受。

2.政府税收用于民生投入不够

我们都知道,税收是国家为满足社会公共需求,通过法律规定赋予政府的一种无偿参与社会剩余产品分配以取得财政收入的一种权利。也就是说,税收是以政府为主体,凭借政治权力进行的一种分配,分配的对象是剩余产品价值,分配的目的是满足社会公共需求。因此,宏观税负的水平关键不在于政府征收多少税,而在于该国家预算制度的严谨与完善和财政支出结构的合理安排。财政支出结构主要看政府财政收入中真正用于民生支出规模占财政支出总规模的比重。如果老百姓觉得交过税后并没有得到等价的公共服务的数量和质量,没有直接在政府的用税过程中实际受益,就会从心理上和实践中感到税负较重。我国一方面财政收入提速,另一方面财政支出又不合理,纳税人看到自己缴纳的税换回的是不尽人意的公共服务,一些权贵到处权力寻租,挥霍公共资金中饱私囊。一方是校车破烂不堪,一方是突击花钱3.5万亿,坐超标豪华公车。西部山区儿童三餐不保,权贵茅台几千一瓶。这无疑加重了纳税人的心理落差。

三、解决我国税负痛苦指数过高的建议

实践证明,两方面可以降低税负痛苦指数:一是降低税负,二是提高财政支出效率,合理确定财政支出规模和支出结构。降低税负是调动企业积极性的有效途径,发达国家在发展经济中已有该方面的经验,拉弗曲线也摸索出规律。描绘税收与税率关系的曲线叫拉弗曲线。该曲线揭示:一般情况下,税率越高,政府的税收就越多,但税率的提高超过一定限度时,就会进入税率禁区。较高的税率使企业的经营成本提高,投资减少,收入减少,即税基减小,反而导致政府的税收减少。税率与税收不一定按同方向发展,甚至可能按反方向变化。取得同样多的税收,可以采取不同的税率,政府应采取一种兼顾税收收入与经济增长的最优税率。因此,保持适度的宏观税负水平是促进经济增长的重要条件。目前,我国正在按科学规律与民意结合的蓝图进行税收改革,完善结构性减税政策是降低税负、促进经济发展的有效途径。

1.降低增值税

增值税是税收中最大的一个税种。增值税虽然是向企业征收的,但实际上最终是由消费者来承担。2011年我国的增值税累计收入是1.8万亿,如果降低增值税,就能够直接降低商品的价格,有效拉动市场需求。通过降低生活必需品的增值税,实际上是直接补贴消费者,对内需市场能够有直接的刺激作用。

2.对企业利润转增投资减免利润所得税

对于企业的利润所得,如果部分利润转增投资,应对这一部分利润所得税进行减免。企业利润用于分配,缴纳所得税是应该的。如果企业将利润转增投资对该部分减免所得税将会鼓励企业再投资,这样能够加快、促进经济发展,也能够进一步培育税源。

3.规范、约束“三公”经费

建立“三公”经费的监督问责制度。财政支出要受监督,国有企业高管和政府高官要实行财产申报和公开,三公费用要公开。根据北京理工大学经济学教授胡星斗的测算,政府行政支出已经占到了所有财政支出的52%,而在发达国家,政府行政支出一般不超过10%。例如,美国的行政办公费用支出占财政收入的比例为9.9%,日本为2.38%。美国财政支出中纯民生开支达到60%。全国人大常委会办公厅研究室特约研究员王锡锌曾指出:我国公款吃喝、公费出国、公车开支的费用,一年19000亿元。美国大选一次平均开支不到30亿美元。即使按30亿美元算,19000亿元人民币折合成美元,大约可选97.44次。美国大选4年一次,就是说,我国一年“三公”经费可供美国390年大选。

4.落实好物流企业和农产品生产流通环节的税费减免政策

蔬菜价格的上涨主要是由于物流流通环节成本上涨,而不是对农民的收购价格上涨。因此,政府应取消超期收费的公路收费站,允许外资石油企业参与国内竞争,降低油价,降低公路收费。国家财税[2011]137号文件已规定自2012年1月1日起,免征蔬菜流通环节增值税。新规定有利于进一步搞活农产品市场,给力菜篮子工程。免征蔬菜流通环节增值税若真正落实,将大大减轻民众负担。

5.减少政府的行政收费

我国的企业除了要缴税之外,还要缴纳一部分政府的行政性收费,如教育附加费等。降低我国税负痛苦指数还必须清理税收之外的政府各部门收费项目,不合理的要坚决取消,合理的要通过听证和人大审批,并转为税收,杜绝一些执法部门通过执法收费和罚款来供养自己。

四、结语

当然,好的建议必须依靠相关部门强有力的执行才能实现。我们欣喜地看到2012年年初,财政部相关负责人表示,今年将进一步完善结构性减税政策,减轻企业和居民的负担,落实好已经出台的各项减税措施。财政部办公厅主任戴柏华指出,今年将从五个方面进一步实施结构性减税政策,其中第三条是完善结构性减税政策。结构性减税政策的实质是“减税”而非“增支”。这将成为积极财政政策的重心所在。结构性减税,显然有别于全面性减税,其最重要的特点体现在两个方面。一方面要通过减税,适当减轻企业和居民的税收负担水平;另一方面,要通过有增有减的结构性调整,使得整个税收收入结构优化。将减税操作与税制改革的方向相对接,是结构性减税的应有之义。

[1]马光远.靠逃税生存的民企何来幸福感[J].商界评论,2010(12).

[2]曾康华.优化财政支出结构与推进民生财政[J].人民论坛,2011(8).

[3]王东京.提高“两个比重”有待政府减税[N].中国经济时报,2009-07-08.

[4]刘畅.我国财政社会保障支出困境及对策建议[J].中央财经大学学报,2009(9).

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

建材发展导向(2019年5期)2019-09-09 09:21:58

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国工程咨询(2015年5期)2015-02-16 05:35:26