中国外汇储备增长贡献因素的实证分析——基于贸易出口和FDI流入的分析

2012-01-24 07:00张冬

对外经贸 2012年4期

张 冬

(湖北大学商学院,湖北武汉430062)

一、我国FDI流入,出口贸易与外汇储备变化状况概述

(一)出口贸易变化

据商务部统计资料显示,中国的商品和劳务出口额自20世纪80年代初以来呈飞速增长的态势,出口额由1984年底的261.4亿美元增加到2008年底的14285.5亿美元,25年间增长了50多倍,尤其在中国2001年加入WTO之后的7年间增长最为迅速。

(二)FDI流入变化

通过整理商务部网站相关数据可知,1984年中国实际利用外资额仅有14.2亿美元,到1991年实际利用外资额才上升到43.7亿美元,8年间实际利用外资水平一直较低,而后开始迅猛增长,到2007年一举跃升到747.7亿美元,并且成为全球吸收外资最多的国家。

(三)外汇储备额变化

根据国家外汇管理局(SAFE)相关数据可知,从1979年中国应IMF要求开始逐步建立与国际接轨的核算体系后,中国外汇储备增长缓慢,到20世纪90年代初期才开始迅猛增长。1993—2008年16年间,我国外汇储备增长了70余倍,即使在受到亚洲金融危机冲击的1997—2000年,我国外汇储备存量仍然微幅增长。这主要依赖于中国经济的飞速发展和20世纪90年代初期的出口战略的实施,保证了我国凭借经济的飞速发展积累了大量的外汇储备。

依据传统的国际金融理论,引起一国外汇储备增长的主要因素是资本的流入和商品劳务的输出。而中国的外汇储备额的增长很大程度上是因为受到资本流入和出口贸易的双重拉动。笔者选择商品和劳务贸易出口额(以下简称贸易出口额)和实际利用外资额分别代表商品劳务输出和资本流入这两个经济变量作为解释变量,以外汇储备存量作为被解释变量,建立计量模型,并运用计量经济学的相关理论对这种关系进行分析。

二、出口贸易和FDI流入对外汇储备增长的贡献程度分析

(一)获取并处理数据和建立模型

笔者以1984—2008年25年间的贸易出口额(EXP)、实际利用外资额(FDI)和外汇储备存量(FER)三个时间序列来分析贸易出口额、FDI的流入与外汇储备增长之间的关系。其中,贸易出口额和实际利用外资额的数据是对商务部统计数据﹑2006年《中国统计年鉴》以及2007年和2008年国家统计局公报整理得到,相应年份的外汇储备数据则是对国家外汇管理局统计数据、2006年《中国统计年鉴》以及2007年和2008年国家统计局公报进行整理得到。

由于笔者所采集的数据均为时间序列数据,为消除数据中可能存在的异方差性,也为了回归模型更加平滑,笔者将变量对数化(即lnEXP、lnFDI和lnFER)。采用协整理论和误差修正模型来分析贸易出口额和FDI流入对外汇储备增长的贡献是否存在长期稳定的关系。其中对数数据是将原始数据在Excel中进行运算处理后得到。

在模型的构造中,笔者引用姚宏善和杨海丛(2005)构造的自然对数模型:

(1)式中lnFERt表示t期的外汇储备额;lnEXPt表示t期的贸易出口额;lnFDIt表示t期的FDI实际利用额;εt表示随机干扰项。

(二)模型检验

经典的线性回归模型存在一些假设条件,如实际数据违背了其中某一条或几条假设条件,那么通过最小二乘法(OLS)就不能准确地得到参数估计值,并且各种检验也会失真。因此本文对模型进行异方差性、序列自相关性和多重共线性检验。

1.异方差性检验

异方差性检验是指由于相对于不同的解释变量观测值,随机干扰项产生了不同的方差,需要检验随机干扰项的方差与解释变量之间的关联性。除了直观地通过散点图判断外,检验方法主要有Park-Gleiser检验、Goldfeld-Quandt检验和White检验。本文进行的是White检验,由于这些检验方法之间具有替代性,并且EViews3.1在检验异方差性上只能进行White检验。检验后得到:Eviews3.1的White检验的零假设中残差不存在异方差性时,由输出结果可知,检验的相伴概率比较小(0.024671),因此不能拒绝零假设,即本模型不存在异方差性。

2.序列自相关性检验

大多数时间序列数据都存在明显的惯性特点,表现在时间序列数据不同时间的前后关联关系上,往往存在序列相关性。序列自相关性的检验方法有很多,除了通过观察残差的散点图判断其绝对值分布是否具有明显的规律外,还有Durbin-Waston检验、Langrange multiplier检验、冯诺曼比检验和回归检验等。本文进行Durbin-Waston检验。

一般认为,D.W.值距离2较远,就可以认为有一定程度的自相关性存在;D.W.值越近于0,说明存在很强的一阶正相关性;D.W.值越近于4,说明存在很强的一阶负相关。本模型的D.W.值为0.948106,约等于1,说明可能存在一定的序列自相关性。

3.多重共线性检验

多重共线性是指在几个回归变量间存在严格的或近似的线性关系。对于多个解释变量的计量经济模型,若经过OLS回归后,模型的回归平方和与F值较大,但各参数估计值的检验值较小,各解释变量间存在共线性而使得它们对Y的独立作用不能分辨,故t检验不显著。

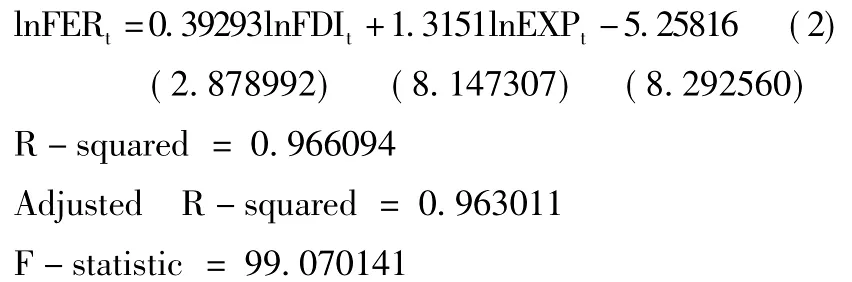

根据已建立的模型(1),对lnEXP、lnFDI和lnFER进行OLS回归,利用Eviews3.1得出回归方程为:

显然,该回归方程的R2(0.966094)和F(99.070141)统计值均较高,而各参数估计值的t统计值较低,因而该回归模型存在一定的多重共线性。

(三)对lnEXP、lnFDI和lnFER三个时间序列的平稳性检验

如果有两列时间序列数据表现出一致的变化趋势(非平稳的),即使它们之间没有任何经济关系,但进行回归也可表现出较高的可决系数。lnFDI和lnFER是两个非平稳的时间序列。若直接采用OLS对其进行回归可能会产生伪回归,会使分析结果变得没有实际意义。对时间序列的平稳性检验除了可通过观察序列的自相关图来判断外,运用统计量进行统计检验则更为准确和重要。在水平单根检验中,亦即在不对原序列进行差分的情况下,lnFDI的ADF检验统计量(-1.927998)均大于在给定1%的显著性水平ADF的临界值(Critical value),因此不能拒绝存在单位根的零假设,对lnEXP和lnFER的ADF检验同样不能拒绝存在单位根的零假设。

(四)lnFDI、lnEXP和lnFER的协整关系检验

单根检验的结果显示,lnFDI、lnEXP和lnFER都是一阶单整变量,符合展开协整检验的前提条件,即FDI流入和贸易出口对中国外汇储备额增长产生显著影响。EG两步法要求第二步对时间序列数列数据进行OLS回归后,对残差进行ADF检验。残差的ADF水平检验统计量(-2.388116)在1%的显著水平下大于临界值(-4.5348),因此不可以拒绝存在单位根的假设,这表明残差是非稳定的,因此lnFDI、lnEXP和lnFER是不存在协整关系的。而残差的ADF一阶和二阶检验统计量在1%的显著水平下均小于临界值,也就是在一定时期内lnFDI、lnEXP和lnFER三个序列间是存在“均衡”关系的。这种均衡关系意味着如果变量在某期受到干扰后偏离其长期均衡点,则均衡机制将会在下一期进行调整,一次冲击只能使它们短期内偏离均衡位置,而在长期中就会自动恢复均衡位置。这种均衡机制就是下面将要建立的误差修正模型(ECM)。

(五)ECM模型的建立

多变量模型中是不能同时对几个时间序列进行协整分析的,但是由于lnFDI和lnFER以及lnEXP和lnFER分别存在相同的单整阶,为了计算简便,均选择在10%的显著性水平下的一阶单整,分别对lnFDI和lnFER以及lnEXP和lnFER进行协整分析,并建立误差修正模型。

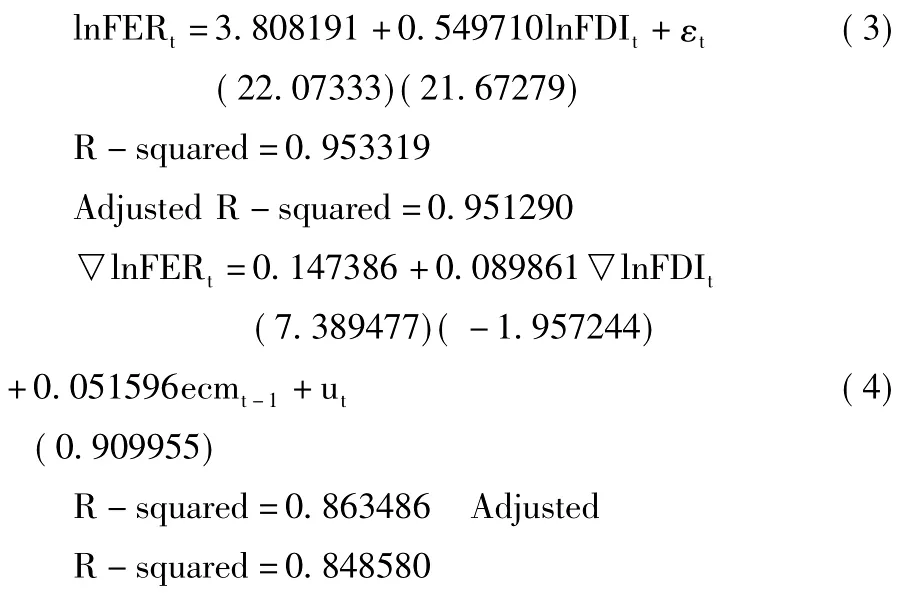

1.lnFDI和lnFER的ECM估计

在Eviews3.1中分别建立lnFDI和lnFER的一阶差分序列▽lnFDI和▽lnFER后进行ECM估计,所得结果整理如下:

可决系数(R-squared)和校正的可决系数(Adjusted R-squared)都不大,说明模型(4)拟合的程度不高。误差修正项系数为0.051596,它反映了前期的实际利用外资额与外汇储备额的非均衡误差以0.51596的比率对当期的FER做出修正。

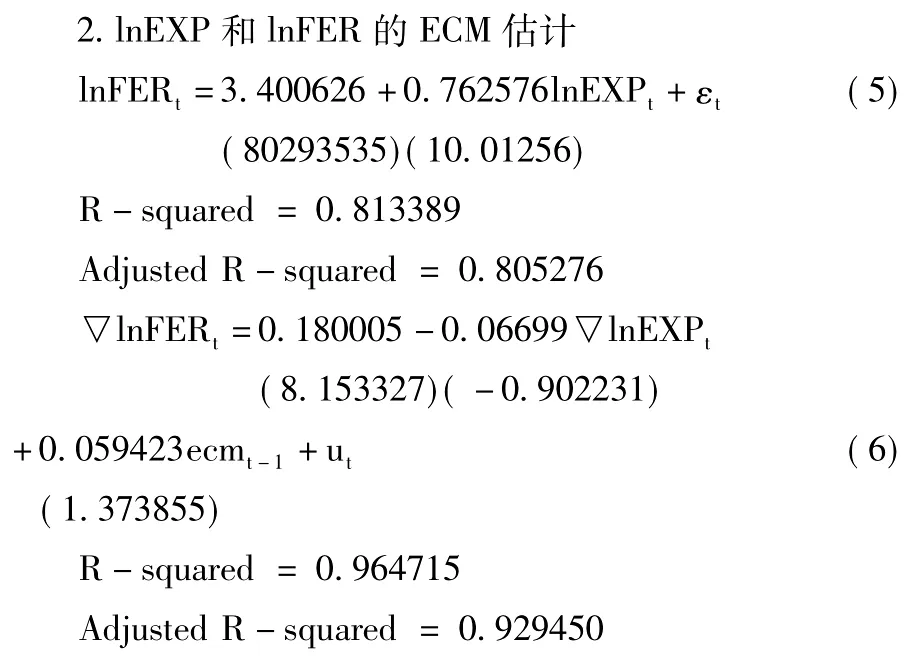

可决系数(R-squared)和校正的可决系数(Adjusted R-squared)都比较大,说明模型(5)拟合的程度较高。误差修正项系数为0.059423,它反映了前期的实际利用外资额与外汇储备额的非均衡误差以0.059423的比率对当期的FER做出修正。

(六)结论

第一,FDI流入和贸易出口额对中国外汇储备额增长的影响是较为显著的,但是各自的作用不同。从ECM分析中可知,贸易出口额拉动外汇储备增长的作用要比FDI流入的大(0.059423>0.051596),这也印证了近年来出口对中国外汇储备增长的巨大贡献;

第二,在对lnFDI和lnFER以及lnEXP和lnFER的协整分析和ECM估计中,为了计算简便选择了10%的显著性水平,显然过大,笔者认为这可能是由于样本容量不够大的缘故;

第三,计量方法可进一步改进。这是因为本文利用的协整理论和误差修正模型主要是针对双变量的计量经济学模型而言的,不适用于多变量的回归模型。因此,还可以在联立方程模型(Simultaneous Equation)以及向量自回归模型(VAR:Vector Autoregression)等多方程模型的相关方向进行进一步的计量分析。

三、建议思路

实证结果表明,FDI的流入和贸易出口确实对中国外汇储备的增长起到了推动作用。虽然外汇储备能显示一国政府财力,但是巨额外汇储备额也带来了一系列难题,因此在此情况下对我国的外贸发展管理思路做相应的调整是必要的。

(一)控制外汇储备的过度增长

要改善外汇储备管理,必须合理控制外汇储备的规模。从我国外汇储备规模增加的来源来看,目前我国的贸易顺差、外商直接投资和国际热钱的流入是主要的渠道。当前要控制外汇储备规模的快速增长,应当引导FDI流入和改善贸易结构。

(二)加强对外资的监管

从资本项目来看,中国现在已经代替美国成为世界上第一大直接投资的目标国,直接投资大量涌入会继续加大人民币的升值压力,而深究直接投资大量涌入的原因,主要是我国庞大的消费市场和低廉的劳动力价格引起的。资本流动性强,其流动方向很容易发生逆转。因此需要对引进的外资加强监管,以维护中国经济的基本稳定和增长。

(三)保持出口稳定增长,调整出口产品结构

鉴于出口在我国经济增长中发挥着巨大的作用,建议采取保持出口的稳定增长政策。通过调整出口政策来引导出口产业进行升级。出口贸易的规模和结构,可反映一国或地区参与国际分工的方式或程度,同时也是提升产业结构,将国内要素的优化配置与国际市场连通的渠道。调整出口商品结构必然对中国经济的发展起到重要推进作用。

[1]姚宏善,杨海丛.外商直接投资与中国外汇储备的均衡分析[J].统计与决策,2005(2).

[2]沈利生,吴振宇.出口对中国GDP增长的贡献——基于投入产出表的实证分析[J].经济研究,2003(11).

[3]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

[4]Xiaohui Liu,Chang Shu.Determinants of Export Performance:Evidence from Chinese Industries[J].Economics of Planning,2003(8).

[5]Yin-Wong Cheung,Menzie D.Chinn,Eiji Fujii.The Chinese economies in global context:the integration process and its determinants [J].NBER Working Paper,2003(10).

猜你喜欢

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

中国外汇(2019年6期)2019-07-13

金融周刊(2018年2期)2018-12-26

中国有色冶金(2018年1期)2018-02-01

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

江苏年鉴(2014年0期)2014-03-11