中日超市通道费盈利模式发展差异研究*

2012-01-20 13:22刘磊刘畅乔忠

中国流通经济 2012年1期

刘磊,刘畅,乔忠

(中国农业大学 经济管理学院,北京 100083)

中日超市通道费盈利模式发展差异研究*

刘磊,刘畅,乔忠

(中国农业大学 经济管理学院,北京 100083)

该文引入超市“通道费盈利模式”这一概念,分析了超市通道费盈利模式在中国、日本发展的差异,并从法律内容与监管、供应商企业规模、消费者习惯及消费观念、商业文化等商业环境的四个角度对差异原因进行了深入分析。为重塑我国超市盈利模式,政府应完善相关法律法规,明确监督主体并加大惩罚力度;供应商应不断寻求新的营销渠道,降低对超市的依赖程度;供应商和政府相关部门应共同努力形成企业联盟,以提高谈判能力;各超市应将目光从关注短期利益转向构建新的可持续盈利模式。

通道费盈利模式;商业环境;中国;日本

一、引 言

近年来,我国学术界和零售业关于超市是否应向供应商收取“进场费”等通道费的讨论一直层出不穷。我国曾于2006年出台《零售商供应商公平交易管理办法》(以下简称“《办法》”),以规范超市向供应商收取通道费的行为,但是时至今日,供应商普遍反映《办法》并未有效规范大部分超市的行为,相反,供应商所面临的生存环境却日益恶化。向供应商收取进场费等形式的费用这一做法产生于某些外资超市,旨在通过收取一定的费用来提高某些产品进入超市的壁垒,以保障超市商品的整体成熟程度。但是,在普遍被外资超市集团看好的中国市场,对供应商收取通道费这一行为逐渐被某些外资超市滥用,使其最终成为了超市的主要盈利模式。同时,面对外资超市的市场竞争,一些中国超市也纷纷效仿此做法,对供应商收取种类越来越多、数额越来越大的费用,令供应商苦不堪言。通道费的不合理收取不仅对供应商形成了更大的生存压力,也使我国零售业陷入了扭曲的恶性竞争。

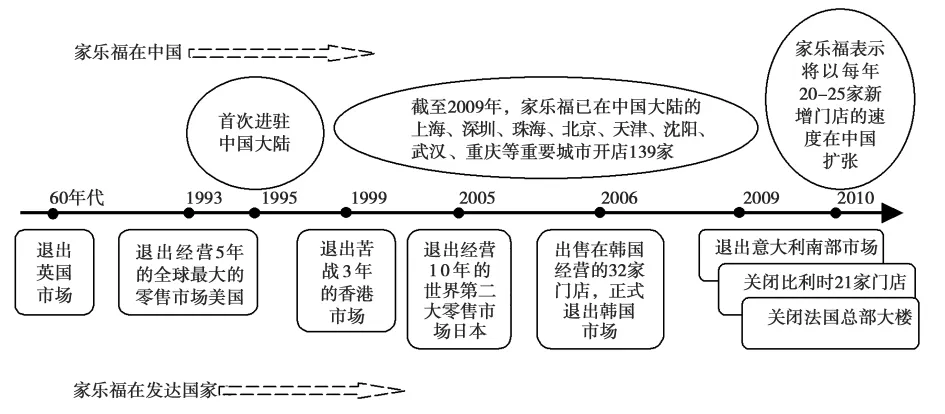

值得一提的是,以收取通道费作为主要盈利来源的商业模式并非在所有国家都被普遍接纳。以欧洲第一、世界第二大国际化零售连锁集团家乐福为例(如图1所示),与在中国市场的成功相比较,其在海外扩张并非一帆风顺。

图1 家乐福在中国大陆与海外市场的发展情况对比

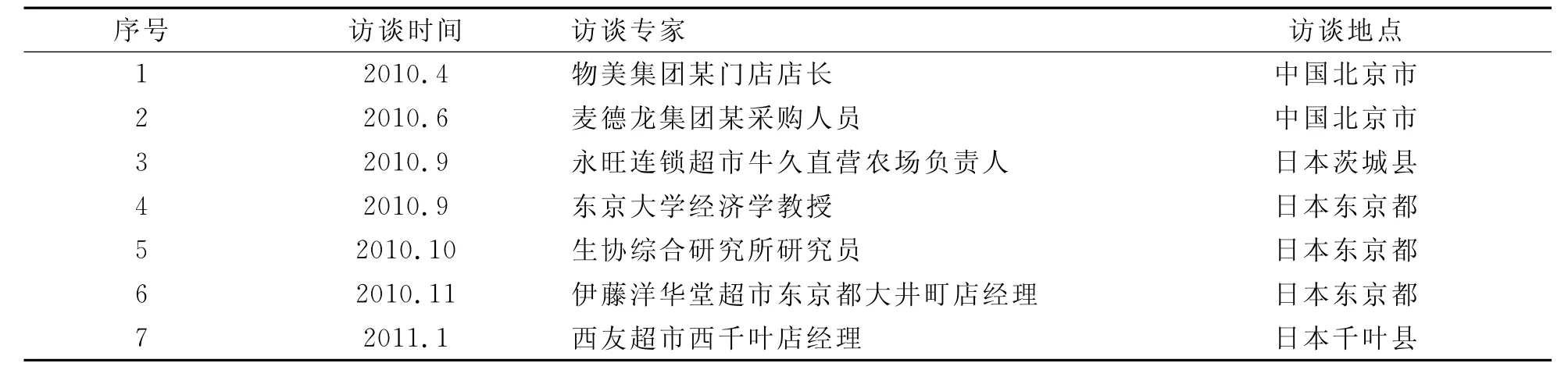

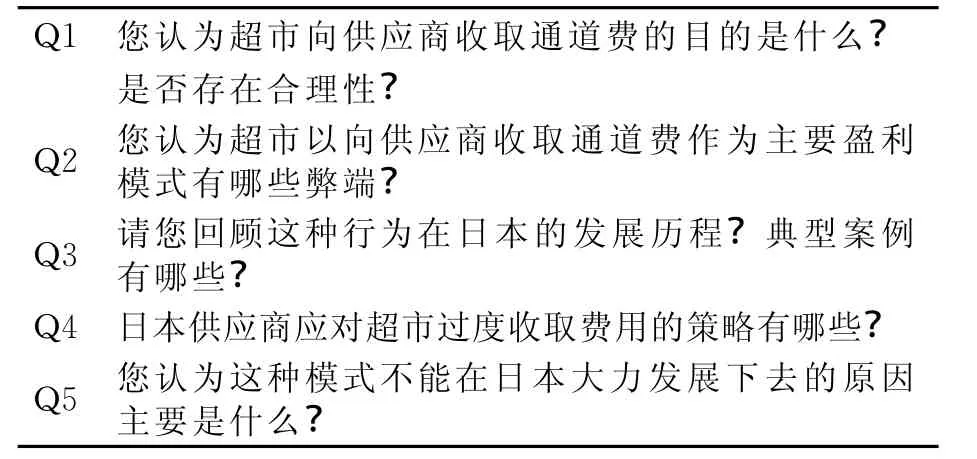

作为以向供应商收取通道费为主要盈利模式的典型代表,家乐福为什么没有在中国经历其在海外市场的失败?为此,本文针对超市向供应商收取通道费的问题,在北京选取国内销售规模排名前10的物美超市和德国著名零售巨头麦德龙(中国)分店,在日本选取永旺、伊藤洋华堂、西友等世界知名零售企业和日本新型零售模式的典型代表“生协”①生协是日本生活协同组织的简称,是具有消费者协会与零售商双重身份的组织,因此也可作为本文研究的参考对象。等4家大型超市作为主要调研对象,对这几家超市的管理者以及相关领域专家进行了深度访谈,访谈对象如表1所示,访谈问卷中的关键问题如表2、表3所示。

表1 专家访谈情况

根据专家访谈结果,本文深入评述超市通道费盈利模式存在的合理性及其弊端,以揭示通道费盈利模式对中国超市业产生的不利影响;借鉴这一模式在日本的发展经验,本文从供应商的应对行为和模式发展的结果两个方面对比分析了超市通道费盈利模式在中、日两国发展的差异;从商业环境的四个方面深入分析差异产生的原因,进而提出中国超市重塑盈利模式的对策及建议。

表2 专家访谈关键问题(日本)

二、超市通道费盈利模式的内涵及评述

(一)超市通道费盈利模式的内涵

本文认为,“通道费”这一概念有广义和狭义之分,广义的通道费是指零售商因自身拥有高于供应商的市场垄断势力和谈判能力,而向供应商提出单方面有利于自身的合同,此类合同使零售商以看似合理的方式向供应商收取各种店庆费、节庆费、堆头费、进场费,并设置严格的商品进入指标壁垒,或延长支付货款期限等,这类合同往往由供应商被动接受;狭义的通道费仅指零售商收取的进场费等费用。本文的研究倾向于广义的通道费。“超市通道费盈利模式”是超市盈利模式的一种,主要指超市通过渠道控制向供应商收取通道费来获得利润的盈利模式。

(二)通道费存在的合理性

从信息经济学的角度来看,由于商品市场上充斥着不同信誉、不同规模的供应商,提供的商品也鱼龙混杂,由于超市没有商品质量的私有信息,收取通道费可以对不同供应商进行甄别。而拥有私有信息并对自己的产品质量有充分信心的供应商则会向超市传递信号,接受超市收取的通道费[1]。因而通道费的存在可以提高超市销售产品的质量水平。其次,西方学者认为进场费是供应商为了鼓励零售商引进新产品并为其分配有利的货架空间而事先一次性支付给零售商的费用[2][3]。根据访谈结果发现,由于多数超市实力有限,不可能全部负担所有新产品的内部管销成本,因此,超市向供应商收取一定的费用,不仅能达到以通道费识别不成熟产品的目的,也能将一部分内部管销成本分配给供应商,完成新产品与超市的顺利接轨。

(三)以收取通道费作为超市主要利润来源的现象不容乐观

通道费的存在具有一定的合理性,但是如果超市以收取通道费作为其主要盈利模式,最终结果必将是弊大于利。通过对访谈的结果进行分析不难发现,通道费盈利模式的弊端主要体现在以下几个方面:

1.通道费盈利模式会破坏供应商零售商的关系,降低供应链管理效率。从社会效率的角度出发,超市与供应商之间应进行信息的分享和合作,提高供应链的管理效率,以便在满足消费者需求的同时实现共赢。然而目前在我国,超市对供应商不合理地收取通道费已经严重破坏了供应商、零售商关系的和谐程度,供应商对超市滥用渠道权力、肆意攫取渠道利润的行为非常抵触,在这种情况下,双方很难进行优势互补合作和商业信息共享,从而使整个供应链的管理效率降低。

2.通道费盈利模式会对供应商的发展形成负面影响。超市滥用渠道权力来增加自身利润,会阻碍当前某些规模较小、实力不强但产品具有强大市场潜力的供应商与超市的接轨,限制了他们的产品进入消费者视线。同时,已经有商品进入超市的供应商,为了在持续、高额地支付超市费用的同时保持相同的业绩,会削减新产品的研发费用和已有产品的生产成本,其结果一方面会削弱供应商的创新能力,另一方面会导致企业产品质量水平的下降。

3.通道费盈利模式不利于超市培育自身的经营能力。外资超市在中国对通道费的过度收取行为,受到了本土超市的追随。超市有了来自供应商的利润保障,会主动放弃市场研究,放弃内部管理和成本控制,这种现象会导致企业自身和整个行业经营能力的全面退化。超市对这种盈利模式的依赖程度越高,其资金链中包含的风险也就越大。

4.通道费盈利模式会减少消费者剩余。通道费盈利模式不仅会阻碍供应商的发展,也会影响消费者的利益。供应商为了维持本来的利润,很可能通过提高价格来补偿支付给超市的费用,或是降低产品成本,选用质量较低、数量较少的原料进行生产。这势必会为消费者带来产品质量安全隐患。

因此,超市通道费盈利模式并不是一种有效的契约设计,它不能够激励供应链上各成员共同创造最大的效用,相反还有可能会损害整个供应链原有的顾客导向型盈利模式,造成渠道成员之间关系的恶化,不利于整个供应链长期、健康的发展。

三、超市通道费盈利模式在中、日两国发展的差异

超市通道费盈利模式在很多国家都相继出现过,但是在各国的发展结果却不尽相同,现以通道费盈利模式在中、日两国的发展为例,进行对比分析。

(一)超市通道费盈利模式在中国的发展情况。世界第二大零售企业家乐福于1995年登陆中国,在中国零售业中创立了向供货商收取渠道费用的盈利模式。现在,这种盈利模式已成为中国超市业最普遍的盈利手段,由此引发的供应商与超市间的冲突也不胜枚举。2002年,福建零售巨头华榕超市集团宣布破产,原因是其500家供应商对其长期拖欠货款、巧立名目索要各种费用已忍无可忍,联合向华榕超市追讨违约拖欠货款,并全面停止对华榕在福州的所有超市供货;2003年1月,南宁市南城百货超市因要求缴纳续约费引起了100多名供货商的联名抗议[4];2003年6月,上海炒货协会因不满家乐福随意提高堆头费、开具金额不足发票和为法国节庆日活动买单,与家乐福产生冲突。2010年供应商与超市关于通道费的纠纷远不止此。理论上讲,超市企业的利润形成会先后经历三个阶段,分别是进销差价、向供货商要利润和向供应链要利润。而目前,国内大多数超市仍停留在第二阶段。可见,通道费盈利模式已经对中国零售业的稳健发展形成了极大的障碍和威胁,这种局面一时间还难以扭转。

(二)超市通道费盈利模式在日本的发展情况。从访谈中可知,日本曾经出现过因零售商滥用通道费引发的供零纠纷,最著名的是“三越事件”和“罗森事件”。三越百货店1977年销售额跃居日本百货店首位,零售业第2位,它曾利用自己的优势地位向供货商提出诸如协助推销、分担装修店铺和展会成本、分担焰火晚会、大银座节等非商业活动费用的要求,而没有证据证明这些费用对供应商的商品销售有正面作用;罗森集团在日本便利店业内位居第二,它曾为完成回扣预算金额,在没有任何依据的情况下,要求60家供应商提供一定资金,且在订货会上,要求70家供应商无偿提供一定数量的标准货架商品,并以处理库存商品为由,向供应商所要了13亿日元。最终,三越和罗森在供应商的集体诉讼中败诉,被日本公正交易委员会处以重罚[5]。日本本土企业过度收取通道费要受到惩罚,外资超市则更是如此,相比在中国的成功,家乐福在日本市场可谓非常失败,究其原因,是家乐福在日本不能像在中国一样收取各种通道费,这一大利润来源被切断,直接导致了家乐福业务在日本的终结。

(三)超市通道费盈利模式在中、日两国发展差异的对比分析。通道费在中国和日本都不受供应商欢迎,但是其发展过程却存在差异,主要表现在:1.中、日两国供应商应对超市通道费的方式和手段存在很大差异。中国供应商多是自发采取断货、抗议等冲突方式,冲突的结果多是以一方临时妥协为结局,没有解决根源问题;而日本的供应商更多的是付诸法律予以裁决,对超市不合理、不公正的行为进行坚决的反击。2.通道费盈利模式在中日两国的发展结果也存在很大差异。中国的供应商虽然对通道费叫苦不迭,但又在争夺超市货架过程中默许和接受着这种通道费;反观日本,一旦超市采取不甚合理的通道费,必然会遭到供应商联盟的强势反攻,最终使这种盈利模式没有生存的土壤,从而退出日本市场。

四、超市通道费盈利模式在中、日两国发展差异的原因分析

通过以上分析发现,超市通道费盈利模式存在很多弊端,应该限制发展或适度采用。然而这一模式在中国虽然不断遭到质疑,却仍长盛不衰,而在日本,企业一旦采用这种模式,就会遭到法律的制裁,并遭遇滑铁卢,其中原因有待深入研究。下面,我们将从商业环境的四个角度出发,对超市通道费盈利模式在中、日两国发展差异的原因进行分析。

(一)法律内容与法律监管的对比分析。2006年,商务部等五部委联合发布的《办法》,明令禁止零售企业收取供应商进场费、无条件返利等费用,并规定零售企业不得拖欠供应商货款。但实际上,该《办法》内容上不够健全,在权责上也不够明晰。首先,虽然《办法》命令禁止了很多费用,但超市却能以迅速更改费用名称、缩短返利期限等手段应对。此外,《办法》并未规定由哪个部门来具体执行监管与处罚,所以即使工商局、发改委都具备相关的职能设置,却职权不清。家乐福在中国采取通道费盈利模式,一个重要的原因就是我国的法律法规不够完善。在产业组织结构相对更为复杂的日本,企业间的交易关系纵横交错,所以相关法律法规十分重视对优势地位权力滥用的监管。日本《禁止垄断法》第19条对于优势地位权力滥用的规制,是作为不公正交易方法之一加以禁止的,且日本设有专门的政府组织——公正交易委员会,对此类事件作出裁决。在“三越”、“罗森”事件中,三越集团、罗森集团均以“不公正交易方法”和《禁止垄断法》为依据得到判决,法律对这两家实力强大的企业严肃判罚,对日本社会产生了震动,其他企业也不敢再滥用优势地位来收取通道费。随后,为避免再次出现类似事件,公正交易委员会又根据《禁止垄断法》的某些条款,出台了《关于大规模零售企业在与供货厂商交易中采取特定不公正交易方法的告示》,以取代1954年公布的《关于百货店业取特定不公正交易方法的告示》,进一步规范大型零售企业与供应商的交易行为[6]。

(二)供应商企业规模的对比分析。通道费的高低,是供零关系强弱博弈的结果[6]。如果供应商的品牌相对弱小,超市收取的通道费就会比较高,而一些实力强大的供应商,在与超市谈判的时候,则拥有更多的话语权,运作也较规范。在中国,此类规模较大、谈判能力较强的超市供应商屈指可数,众多小型的供应商在与超市对话的过程中完全处于劣势地位,供应商为了打开市场大门不得不接受超市苛刻的要求,导致企业本身的边际收益越来越小。而日本的商业模式却与中国完全不同,其商业主要由日本社会的六大商社控制[7]。一间大商社旗下会有诸多产业类型和多家企业,而大商社之间也会相互持股,因此很多供应商实际上与超市被同一家商社所有或持股,如一家商社下属公司负责物流和零售,另一家商社的公司负责生产,生产企业和零售企业可以建立合作关系。在这种竞合的关系中,自然也不存在超市对供应商过度收取通道费的问题。

(三)消费者习惯及消费观念的对比分析。外资超市以低廉的价格、齐全的种类和舒适的环境赢得了中国消费者的普遍青睐。仅在2006年一年,沃尔玛、家乐福等以经营大型超市为主的11家外资零售商在中国新开店就达102家,远超上年同期水平。截至2006年底,这11家外资企业在中国共经营大型超市567家,平均单店销售额215亿元,同比增长5%,规模和销售额都远高于中国超市企业[8]。消费者对外资超市的青睐程度越高,越容易使外资超市有能力对渠道权力进行不合理的使用。与中国消费者的态度相反,日本消费者非常抗拒外资超市,一是日本全社会对保护本国商业的意识非常强,哪怕日资超市的价格稍高,人们也愿意到日资超市消费;二是日本消费者的消费习惯是在一个空间相对较小、货品触手可及的小型超市、便利店内消费,很多外资超市采用开放式的大卖场形式,会让日本消费者尤其是一些中老年消费者感到无所适从,甚至是缺乏安全感;三是日本的国民收入水平较高,对于价格低廉的外资超市商品,会对质量持有一定的怀疑,而标有“日本制造”字样的商品,哪怕价格相对较高,也会非常受欢迎。

(四)商业文化的对比分析。超市滥用渠道权力收取的通道费,成为了目前我国零售业的主要矛盾之一。从某种角度讲,这种局面是由中国商业文化中的某些因素直接导致的。中国人自古以来讲究人情往来,讲究通过关系寻求捷径,供应商总是相信能够为一些还不到进场时机的商品买通进入超市的渠道,而超市也乐于以收取费用的名义轻松地实现利润。因此,应该说通道费是在供应商、超市的共同意愿下产生的,对通道费的不合理收取一旦成为整个行业的共识,就会导致其他原本不想通过控制渠道盈利的超市出于竞争考虑,也被迫收取通道费[9]。日本企业在商业往来中非常依赖信任关系,虽然同样讲究“礼”和“关系”,但注重的是在个人友情建立的基础上确定合作关系,如一个供应商和一个零售商要达成合作,首先他们必须是有多年友情的朋友,在交往中互赠礼物,只是为了加深个人友情,但是一旦两者确定了商业上的合作,合作间的一切程序都将非常正规,因此也不存在超市为供应商收取通道费的问题。日本的商业文化保障了双方合作关系的稳定性,即使一方会引起另一方暂时的亏损,合作关系也不会轻易中断。因此,在日本,新产品想要进入超市也非常困难。

五、中国超市重塑盈利模式的对策

同许多外资超市不同,大部分中国超市的发展还处于较低阶段,在管理水平、盈利模式和经营理念等方面还需要改进。中国超市效仿外资超市,将通道费盈利模式作为主要利润来源的行为不仅会削弱中小企业的创新能力,同时也会阻碍超市自身的核心竞争力的培育。通过上述对比及原因分析发现,日本社会的商业环境较为成熟,有助于本国超市企业选择正确的盈利模式,谋求长期的生存和发展。现借鉴日本的经验,结合中国实际,对中国超市盈利模式的重塑提出以下对策。

(一)政府应完善相关法律法规,明确监督主体并加大惩罚力度。法律法规作为一个行业的重要外部环境之一,其完善程度对行业前景而言非常重要。在发达国家,高昂的惩罚金额令零售商不敢滥用渠道权力过度收取通道费,而目前在我国的零售业中仍存在相关法律法规缺失的问题。在这种情况下,相关部门需要继续完善相关法律法规来约束超市和供应商的交易行为,不仅应警惕零售企业使用其他违法应对措施,完善相关法律法规体系;还应该指出监督与惩罚实施的主体,明确权责。具体而言,我们可以借鉴日本、韩国等国的经验,成立类似“公平贸易交易委员会”的专门机构。同时,对于违法行为,要加重惩罚力度,以提高零售企业对法律法规的重视程度。

(二)供应商应不断寻求新的营销渠道,降低对超市的依赖程度。供应商的行为对超市盈利模式的选择具有重要的影响。大部分供应商选择接受超市通道费的主要原因是超市是其唯一或主要的销售渠道,这种高度的依赖性,使供应商丧失了与超市平等对话的权利。为摆脱这种困境,供应商在重视生产的同时,还应该准确制定营销战略,努力扩宽已有的销售渠道,或寻求建立新的销售渠道,有效降低超市的相对稀缺性,使企业具备拒绝超市不合理通道费的能力。

(三)供应商和政府相关部门应共同努力形成企业联盟,以提高谈判能力。超市能对供应商提出不合理的通道费,一个关键因素是供应商群体内部的竞争。因此,政府相关部门应为同类的供应商企业提供交流平台,供应商企业利用该平台进行广泛的接触与磋商,形成企业联盟,集聚各自的实力与超市形成一个谈判力量对等的整体。在联盟内部,则采用互相扶持、平等竞争的竞合原则。这种做法不仅能有效遏制超市对通道费的随意收取,还能通过联盟内企业间的相互协助实现企业创新能力、管理效率的提高,同时,用联盟的力量寻求新的营销途径,这样较单个企业独资开拓市场更为有效。

(四)中国超市应将目光从关注短期利益转向构建新的可持续盈利模式。目前,国内多家中国超市尚处于初级发展阶段,缺乏长期发展目标和战略,追求盲目扩张并过分注重短期利益,将通道费盈利模式作为主要的盈利模式,从长远来讲,这是不可持续的。在面临越来越多来自外资超市及其他零售模式的冲击时,中国超市应将主要精力集中于如何改进管理体制、提高运营效率、融洽供应链关系、满足消费者需求等方面,以期形成良好的运营机制和盈利模式,而不应过分关注如何与供应商争夺利润。中国超市可以通过排除中间商缩短供应链的方法降低流通成本,通过开拓网络订购、宅配等方式开拓更大的市场空间,通过企业参与公益活动或邀请消费者参与企业内部活动等形式扩大企业知名度、建立顾客忠诚度,从向供应商要利润转为向供应链要利润,使目前依靠通道费构成主要利润来源的盈利模式回归为商业模式的本质——靠商品流通盈利。

[1][美]保罗·米尔格罗姆,约翰·罗伯茨.经济学、组织与管理[M].北京:经济科学出版社,2004.

[2]Bloom,Paul N.,Gregory T.Gundlach et al.Slotting Allowances and Fees:Schools of Thoughts and the Views of Practicing Mangers[J].Journal of Marketing,2000,64(2).

[3]Robert Pitofsky,Federal Trade Commission,Report on the FTC Workshop on Slotting Allowances and Other Marketing Pracitces in the Grocery Industry[R].February 2001.

[4]裴建委.超市进场费问题的研究[D].上海:复旦大学,2003.

[5]吴小丁.大型零售店“进场费”与“优势地位滥用”规制[J].吉林大学社会科学学报,2004,(9).

[6]董春艳,张闯.渠道权力结构与进场费的作用关系——基于中国家电渠道的案例研究[J].中国工业经济,2007,(10):119-126.

[7]博君.大道无形[M].南京:凤凰出版社,2010.

[8]郝晓晓,李翔.中国超市对决新“八国联军”——论我国超市业的危机与对策[J].商场现代化,2007,(9).

[9]张强.零售业盈利模式研究[D].北京:中国石油大学,2007.

Study on the Differences between Chinese Supermarkets and Japanese Counterparts in Slotting Allowance-profit Mode

LIU Lei,LIU Chang,QIAO Zhong,

(College of Economics and Management,China Agricultural University,Beijing 100083,China)

This paper firstly introduces a concept called“slotting allowance-profit making mode”,In the second part some comparisons about the present situation of this profit mode in China and Japan are presented.Based on that,this paper goes deeply into analyzing the causes of the differences from four perspectives in the business environment:legal system,suppliers’scale,consuming habits and conceptions,and business culture within the whole nation.This paper puts forward some solutions and suggestions to help supermarkets reshape their profit-making mode.

slotting allowance-profit mode;business environment;China;Japan

F274

A

1671-0304(2012)01-0067-06

2011-11-08

中国农业大学研究生科研创新专项基金项目(15059210)。

刘磊(1984-),男,山东诸城人,中国农业大学经济管理学院博士生,主要从事物流与供应链管理研究;刘畅(1984-),女,黑龙江哈尔滨人,中国农业大学经济管理学院博士生,主要从事农产品流通与食品质量安全;乔忠(1957-),男,河北涿州人,中国农业大学经济管理学院教授、博士生导师,主要从事管理系统优化与物流管理研究。

吴凌霄)

猜你喜欢

华人时刊(2022年3期)2022-04-26

中华手工(2021年2期)2021-09-15

电影(2019年3期)2019-04-04

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

声屏世界(2015年2期)2015-03-11

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

声屏世界(2015年5期)2015-02-28