环氧丙烷的生产现状及市场分析

2012-01-03 07:23李涛

石油化工技术与经济 2012年3期

李 涛

(中国石化扬子石油化工有限公司,南京 210048)

市场研究

环氧丙烷的生产现状及市场分析

李 涛

(中国石化扬子石油化工有限公司,南京 210048)

环氧丙烷(PO)是一种重要的化工原料,不仅用于合成聚醚多元醇,进而生产聚氨酯,还广泛应用于非离子型表面活性剂、乳化剂等产品的生产。文章分析了国内外PO的供需现状及发展趋势,对国内PO生产企业的发展和项目建设提出了具体的建议。

环氧丙烷 生产 市场分析

环氧丙烷(PO)是一种重要的基本有机化工原料,是丙烯衍生物中产量仅次于聚丙烯和丙烯腈的第三大有机化工产品。它主要用于生产聚醚多元醇、丙二醇和聚氨酯等,也是第4代洗涤剂用非离子表面活性剂、油田破乳剂及农药乳化剂的主要原料,发展前景广阔。

1 PO的生产现状

1.1 世界

目前,PO的工业生产方法主要以氯醇法和共氧化法(又称联产法或哈康法)为主,这两种方法约占世界总产能的90%以上[1],其中采用氯醇法生产的PO占世界总产量的40%~45%,采用共氧化法生产的PO占世界总产量的55%~60%。共氧化法根据原料和联产品的不同,分为异丁烷共氧化工艺(又称 PO/叔丁醇(TBA)工艺)和乙苯共氧化工艺(又称PO/苯乙烯(SM)工艺)。近两年,过氧化氢直接氧化丙烯法(HPPO)异军突起,并逐步进入工业领域。

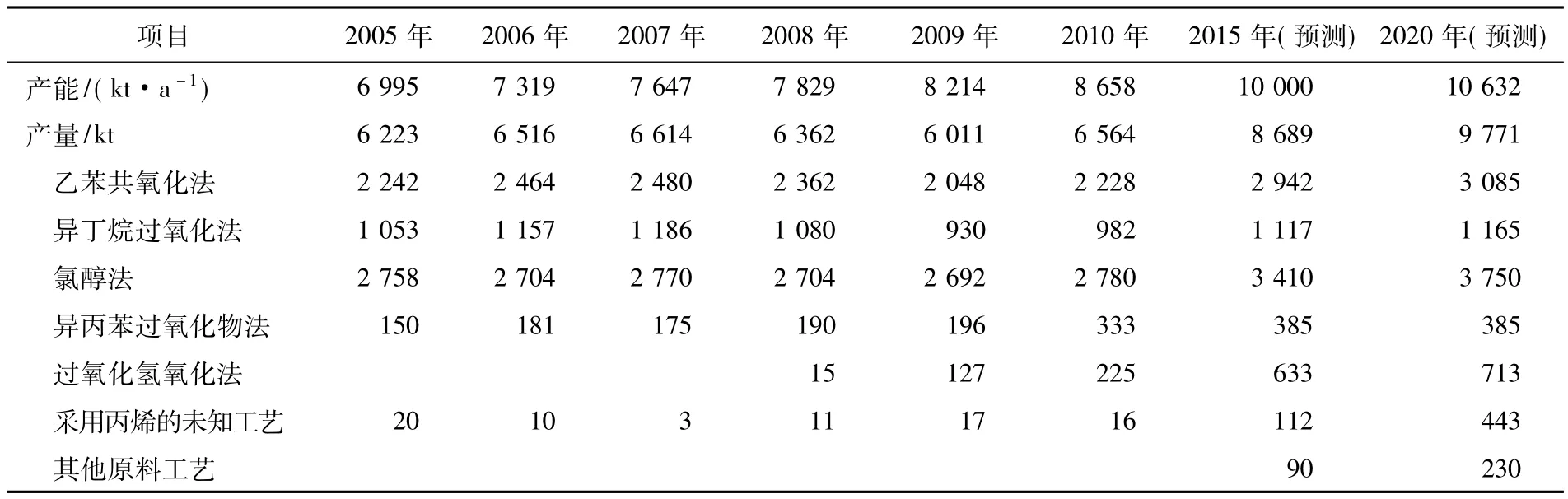

根据SRI咨询公司报道,2005年世界PO的产能为6 995 kt/a,产量为6 223 kt,而到2010年产能达到8 658 kt/a,产量达到6 564 kt,产能和产量的年均增长率分别为4.4%和1.1%。预计至2015年产能将达到10 Mt/a,年均增长率约为2.9%,至2020年产能将达到10.6 Mt/a,年均增长率约为1.2%。世界PO的产量、产能及预测见表1。

西欧、北美和亚洲是世界PO主要生产和消费地区。国外 PO产业集中度很高,美国陶氏(Dow)化学公司和荷兰利安德巴塞尔(LyondellBasell)公司是世界最大的2个生产商,控制了世界PO的大部分市场。Dow化学分别在美国、德国和巴西等地建有生产装置,均采用氯醇法技术。LyondellBasell公司分别在美国、法国和荷兰等地建有生产装置,采用共氧化法技术。

2008年,韩国SKC公司在蔚山建成的世界第1套采用德国赢创-伍德(Evonik-Uhde)HPPO工艺的100 kt/a PO装置投产。目前SKC公司计划扩大其在蔚山的PO装置的产能,预计至2016年将使总产能(包括其他工艺)达到600 kt/a。扩产计划将分步实施:(1)2012年上半年将蔚山的100 kt/a PO装置产能提高至130 kt/a,同时通过装置部分改进,使产能至2012年底再提高70 kt/a,合计达到200 kt/a;(2)计划至2016年在蔚山建成第2套200 kt/a HPPO工艺的PO装置;(3)采用SKC自有PO/SM工艺技术建成1套200 kt/a PO装置,同时生产SM。SKC还计划大幅度提高PO衍生物的产能,至2016年末,使多元醇产能由135 kt/a提高至400 kt/a,使丙二醇产能提高至200 kt/a。SKC公司的HPPO生产所需的过氧化氢来源于赢创-德固赛(Evonik-Degussa)公司在韩国蔚山的过氧化氢装置,丙烯来自公司在蔚山的烯烃装置和流化床催化裂解装置[2],2010年SKC已取得该公司的45%股份。

表1 2005-2020年世界PO产能、产量及预测

2009年3月,德国巴斯夫(BASF)与陶氏化学公司投资的位于比利时安特卫普的300 kt/a HPPO装置建成投产。据称,BASF/Dow化学公司和德国赢创集团计划进一步在亚洲和美国建设HPPO装置[3]。

由于除日本以外的亚洲地区PO下游产品年消费增长率一直保持近两位数增长,许多企业计划在亚洲新建或扩建PO生产装置,大部分新增产能将集中在这一地区,预计除日本以外的亚洲其他地区新增产能将占世界新增总产能的60%左右[4]。

2011年世界PO主要生产企业情况见表2。

表2 2011年世界PO主要生产企业及产能

1.2 国内

20世纪80年代,我国先后引进了日本旭硝子玻璃公司、三井东压公司、昭和电工公司和美国陶氏公司技术,同时国内自行开发的PO生产工艺技术水平也有较大幅度的提高。1988-1995年,国内引进氯醇法技术建成万吨级以上规模的PO生产装置6套,中国石油化工股份有限公司上海高桥分公司采用引进技术建成投产1套20 kt/a PO生产装置,这7套万吨级以上PO生产装置的建成投产,奠定了我国PO生产的基础。

2006年中国海洋石油总公司与壳牌公司采用壳牌公司的技术在广东惠州兴建了250 kt/a的PO生产装置,打破了我国PO生产单纯依赖氯醇法的格局。

2010年中国石油化工股份有限公司镇海炼化分公司(以下简称镇海炼化)和LyondellBasell共同投资建成285 kt/a PO项目,这也是目前世界上最大的PO/SM生产装置。

2005年国内PO产能为700 kt/a,产量513 kt。经过多年发展,至2010年产能达到1 605 kt/a,产量1 210 kt。截至2011年末,我国PO产能已增长至1 875 kt/a(其中有3套装置已停产,实际产能为1 755 kt/a),除中海壳牌石油化工公司和镇海炼化的PO装置采用联产SM的共氧化法外,其他PO装置均采用氯醇法。

2011年国内PO生产厂家及生产能力见表3。

近年来国内新建装置单套规模均在40 kt/a以上,大型氯醇法装置规模在100 kt/a以上,共氧化法装置规模在200 kt/a以上。随着装置规模的扩大,规模效应明显,竞争力增强,对原有小型氯醇法生产装置将形成较大冲击。

目前我国仍有几套大型PO装置正在进行项目前期工作。

根据急慢性颈肩腰腿疼痛患者的发病部位将其分为分为软组织组(包括颈部、背部、腰部、四肢肌肉软组织疼痛)和关节组(包括膝关节、肩关节疼痛)。与治疗前比较,软组织组、关节组治疗后即刻、治疗后1周、治疗后1个月的VAS评分均显著降低,差异有统计学意义(P<0.05)。见表1。红外热成像图显示,患者治疗前及治疗后患侧的温度高于躯体相对健侧(P<0.05);治疗前患侧与健侧的温度差为(1.33℃±0.35℃),明显高于治疗后的(0.34℃±0.25℃),差异有统计学意义(P<0.05),见表2。本组患者治愈10例、显效22例、好转15例、无效3例,治疗有效率为94.0%(47/50)。

表3 2011年中国主要PO生产企业概况 kt/a

据报道,Huntsman公司在2011年底与烟台万华聚氨酯有限公司签署了一项PO和甲基叔丁基醚(MTBE)生产许可证协议,授权烟台万华公司生产PO和MTBE,其中MTBE是PO的副产品。根据协议,烟台万华公司利用该技术在山东烟台生产基地新建一座世界规模的PO/MTBE工厂,新厂2011年底动工建设,预定2013 年底投产[5]。

预计到2013年我国PO产能将达到1 800 kt/a左右,“十二五”末期我国PO的产能将达到2 700 kt/a。

2 PO的市场分析

2.1 世界

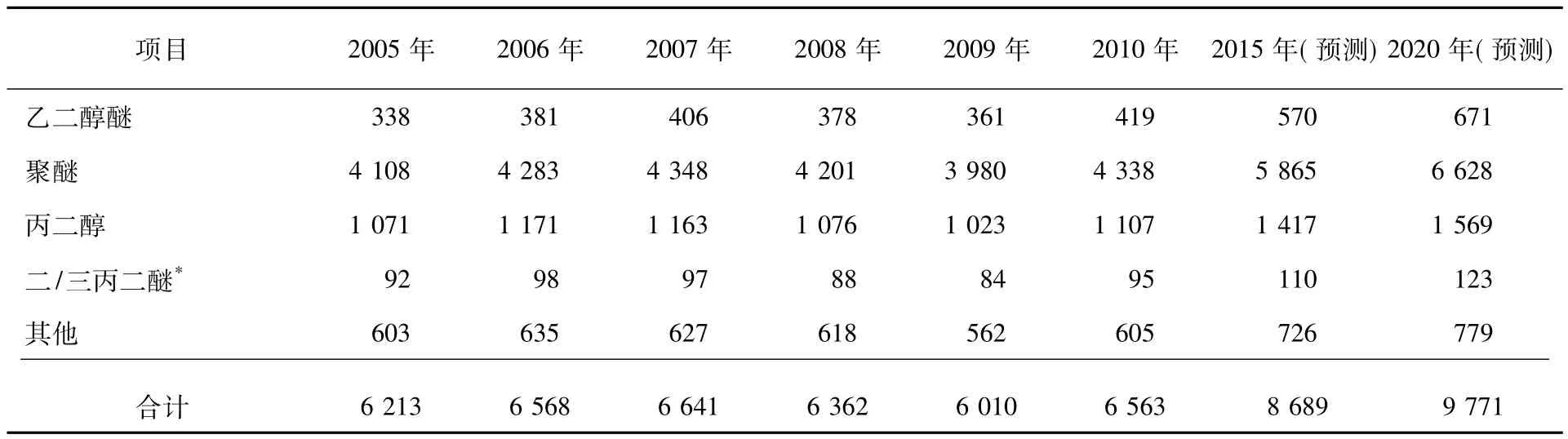

2010年世界 PO消费情况为:乙二醇醚4 190 kt,占世界 PO总消费量的 6.4%;聚醚43 380 kt,占 66.3%; 丙 二 醇 12 020 kt,占18.2%;其他 6 050 kt,占 9.2% 。

据SRI咨询公司报道,2005年世界PO消费量为6 213 kt,2010年为6 563 kt,其中北美和欧洲地区的需求量增长不大,需求量增长最快的是亚太及中东地区。预计到2015年世界PO需求量将达到8 689 kt左右,年均增长率约为5.8%;至2020年,世界PO需求量将达到9 771 kt,年均增长率约为2.4%。

世界PO需求增长的主要动力将来自于聚氨酯行业对聚醚多元醇的需求增长。

2005-2020年世界主要地区PO的消费及预测见表4。

表4 2005-2020年世界PO消费及预测 kt

2.2 国内

表5 2001-2010年国内PO供需状况

我国PO的主要消费市场为聚醚多元醇行业,其消费量约占国内PO总消费量的78%;其次为PG丙二醇及其表面活性剂,占11%;其他领域占11%。

聚醚多元醇简称聚醚,是聚氨酯工业的主要原料。目前聚氨酯的应用主要集中在4个领域,即家具、汽车、建筑和工业绝热材料,约占聚氨酯全部用量的2/3以上。未来随着国家建筑行业节能政策的出台,硬质聚氨酯泡沫材料作为建筑物屋顶、天花板、墙板、地板等部位的保温隔热节能的理想材料,具有较广阔的应用前景。

2010年我国初级聚醚净进口量约为309.1 kt,折合PO需求约为250 kt。近年来国内聚醚多元醇装置建设明显加快,2011-2012年国内将新增聚醚多元醇新扩建项目总产能为600 kt/a,对应新增PO需求约480 kt。预计至2012年底,国内聚醚多元醇的总产能将达到2 600 kt/a左右。聚醚多元醇产能的迅猛增长,将大幅拉动PO的消费,若开工率按80%计,至2012年底国内聚醚多元醇的生产需要PO约1 650 kt。然而,国内PO的产能却没能同步增长,这势必增加国内PO的紧缺程度。

丙二醇及表面活性剂主要用作不饱和树脂的原料及医药、日化用品和食品湿润剂等。近年来丙二醇扩产加速,而国内丙二醇市场需求不旺,而且有部分替代品成功替代其在某些领域中的应用。预计在未来的5年里,国内的丙二醇需求年均增长率约为5%,PO在该领域的消费比例将呈下降趋势。

PO在其他领域的应用相对比较稳定,其中值得关注的是具有良好发展前景的二氧化碳基生物塑料产业。随着我国承诺的碳排放指标的落实和低碳社会的到来,二氧化碳综合利用,尤其是二氧化碳基生物塑料产业化显得非常具有现实意义。二氧化碳和PO的共聚物PPC由于具备良好的生物降解性能、成本相对较低、大量利用二氧化碳及聚合物中二氧化碳的质量分数超过40%等特点而受到高度重视。随着PPC合成与应用技术的不断进步、国家碳排放压力不断增大以及国家政策的扶持,PPC距离大规模产业化已经为期不远。一旦PPC技术取得突破,PO的需求量将会有较大增加。

3 PO生产和技术发展趋势

从世界PO生产的发展趋势来看,HPPO工艺在今后一段时期将成为新建PO项目采用的主要生产工艺。与常规PO技术相比,采用HPPO工艺的PO装置具有独特的经济和环境综合效益:(1)无需附加基础设施,投资可节约25%;(2)原材料简单,仅需过氧化氢和丙烯,且无需考虑联产品问题;(3)与现有PO技术相比,HPPO工艺可减少污水排放70% ~80%,能耗可降低35%。

传统的氯醇法工艺因为能耗高、不环保而将被逐步淘汰。PO/SM工艺的产物是PO和SM,从生产成本看,该工艺比单独生产PO或SM要低25%,故在欧洲PO生产中占主导地位。近年来国外新建装置大多采用PO/SM法,但该工艺需要考虑苯乙烯的市场问题。PO/TBA工艺的产物是PO和TBA,TBA可以进一步生产MTBE,但由于MTBE存在健康和水体污染风险,该工艺的应用在减少[6-9]。

除上述工艺技术以外,氧气直接氧化法生产PO工艺也具有很强的竞争力和吸引力,但该工艺实现工业化应用还需较长一段时间。

4 建议

(1)目前国内PO市场仍供不应求,应加快PO产业的发展,并在一定区域内形成PO、聚醚多元醇、聚氨酯涂料、合成革、建筑节能材料、水性聚氨酯材料及聚氨酯弹性体等上下游产业一体化发展的模式。国内企业新建PO装置要根据工艺路线的先进性、原料来源和产品市场需求等来选择合适的工艺路线。对于氧气直接氧化法,一旦开发成功将是生产PO最理想的工艺,是国内科研发展的方向。建议国内科研单位积极与国外相关公司进行技术交流及合作,争取在国内早日实现工业化。

(2)当前世界聚氨酯行业中心正向中国大陆转移,国内对聚氨酯需求的增长大大促进了下游聚醚及PO消费的增长。国内现有采用氯醇法工艺生产PO的装置在相当长一段时间内仍会继续存在,但这些企业面临国家环保法的限制,必须不断用先进技术来改造,提高装置生产效率,同时积极治理和回收利用“三废”,以达到国家规定的环保排放标准。

(3)对于国内企业新建的PO装置,需要根据工艺路线的先进性、原料来源和产品市场需求等条件来选择合适的工艺路线。PO是一种低沸点、易燃的危险化工原料,不宜长途运输,适宜就地加工成下游产品。因此在建设PO装置的同时要进一步考虑下游聚醚多元醇、丙二醇和异丙醇等产品的生产,形成产业链,从而提高整体效益。

(4)HPPO工艺是当今无污染、无副产品的先进生产工艺,流程不复杂,投资相对少,能耗也较低,但是需要建双氧水装置。采用该工艺的装置适合建在氢气和氧气资源富裕的地区。可考虑利用大型合成氨厂或电解碱厂来生产双氧水,也可依托已有的双氧水生产企业来提供双氧水。

(5)采用共氧化法工艺的PO装置一般建设规模较大、流程长、投资大,所以要充分考虑到联产品的市场需求,适合建在大型石化企业内。对于乙苯共氧化法,要考虑乙苯的原料来源和作为联产品的SM的下游市场需求,如聚苯乙烯、丁苯橡胶和ABS和工程塑料等下游产品生产装置的需求,否则一旦SM市场疲软就会影响PO装置的生产。而对于异丁烷共氧化法,要考虑异丁烷的来源以及联产品TBA的利用问题。这条工艺路线较适合当前国内石化企业的发展现状,可以将异丁烷转化为叔丁醇,再进一步生产MTBE。而MTBE几乎是目前国内大多数炼油厂调节辛烷值所必需的单一组分,即使以后国内禁用MTBE,也可以通过配套建设TBA脱水制异丁烯装置转产高纯度异丁烯,相当于通过异丁烷共氧化制PO/TBA与TBA脱水制异丁烯两个工艺的结合,将丙烯和异丁烷转化成了附加值更高的PO和高纯度异丁烯。

[1] 谷玉山.环氧丙烷生产技术的进展[J].中国氯碱,2004(4):5-7.

[2] 张建丽.环氧丙烷生产技术进展及市场分析[J].氯碱工业,2008,44(9),29 -33.

[3] 蔡杰,吴莉娜.国内外环氧丙烷生产技术及市场分析[J].中国氯碱,2009(5):1.

[4] 刘曙阳,刘红军,王浩,等.国内PO的现状及发展[J].聚氨酯工业,2007,22(1):1 -5.

[5] Huntsman Corp.has signed a license agreement with Yantai Wanhua for the production of propylene oxide and methyl tertiary butyl ether[J].Hydrocarbon Processing,2011,90(7):32.

[6] 刘敏,曹爱军,左晓光,等.国内外环氧丙烷生产技术现状[J].氯碱工业,2003(7):33 -34.

[7] Hans Jurgen Bittermann.环氧丙烷生产的最佳选择[J].流程工业,2008(21):86-87.

[8] 卢冠忠,金国杰.环氧丙烷合成技术的研究进展及展望[J].化工进展,2004,23(11):1153.

[9] 何燕.国内外环氧丙烷生产技术进展[J].中间体,2004(11):31.

Production Situation and Market Analysis of Propylene Oxide

Li Tao

(SINOPEC Yangzi Petrochemical Company,Nanjing 210048)

Propylene oxide(PO)is an important chemical material,which is not only used for synthesis of polyether polyol to produce polyurethane,but also widely used in production of nonionic surfactant,emulsifier,and so on.The supply and demand situation of PO at home and abroad was analyzed,and proposals were raised on development and project construction of domestic PO production enterprises.

PO,production,market analysis

1674-1099 (2012)03-0021-05

O624.31

A

2012-02-29。

李涛,男,1970年出生,1993年毕业于天津大学化学工程系有机化工专业,教授级高级工程师,长期从事石油化工技术研究开发工作,已发表论文50多篇。

猜你喜欢

氯碱工业(2022年5期)2022-11-25

中国氯碱(2021年10期)2021-04-13

世界农药(2019年2期)2019-07-13

上海建材(2017年2期)2017-07-21

中国塑料(2016年8期)2016-06-27

化工生产与技术(2016年5期)2016-03-13

中国塑料(2015年8期)2015-10-14

股市动态分析(2015年12期)2015-09-10

石油化工技术与经济(2014年5期)2014-04-06

火炸药学报(2014年1期)2014-03-20