环保设施投资与运营企业发展策略分析

2012-01-03 07:23马磊

石油化工技术与经济 2012年3期

马 磊

(上海市城市建设投资开发总公司, 200020)

产业发展战略及政策研究

环保设施投资与运营企业发展策略分析

马 磊

(上海市城市建设投资开发总公司, 200020)

介绍了包括污水和固体废弃物处理在内的环境保护产业的市场背景及发展趋势,对上海环保设施投资与运营企业在全国范围内拓展业务并取得竞争优势的策略进行了研究。建议在对外项目投标和运作中采用矩阵式的组织架构,抽调优秀人才组建项目部或项目公司,有效协调投资与运营的相互关系,从整体上提升企业的市场竞争力。

环境保护 企业 投资 运营 策略

就整个产业链而言,环境保护涵盖工业和生活污水处理,污泥、垃圾和医疗废物等固体废弃物处理,废气、烟尘治理,水环境治理和土壤治理等门类,是一项高度专业化和集成化的系统工程。

改革开放以来,我国城市化进入快速发展时期,特别是近10年城市化进程明显加快,2011年全国城镇人口就达到了6.9亿,城镇化率达到51.3%。城市数量与人口规模的急剧增加,带来了严重的污水与垃圾污染问题。据统计,近10年我国城市生活污水排放量以每年5%的速度递增,生活垃圾产生量则以每年7%的速度增长,相当一部分未经处理就直接排放或就地堆积,对水体、大气和土壤造成了严重危害。城市污水与固体废弃物处理设施无论数量、处理能力、工艺技术还是运营水平,都明显落后于发达国家,阻碍了城市环境的进一步改善,进而影响到经济社会的可持续发展。

当前,全国各地都在努力推动资源节约型、环境友好型城市的构建,环境保护得到前所未有的重视。地方政府在推动政策资金向环境基础设施领域倾斜的同时,注重对多元化投入主体的引导,在环境基础设施建设和运营方面出台一系列鼓励政策,导入市场机制,收到了良好的成效。近年来,BOT(建设-经营-移交)、TOT(移交-经营-移交)和PPP(公私合作关系)等灵活的项目投融资与运营模式得到了广泛应用,环保设施的投入资金和企业经营效率问题得以有效解决,在现代企业制度框架下健康发展的环保产业体系初步建立,从而推动了城市环境基础设施的不断完善,为环保设施投资运营商带来了巨大的市场空间和良好的发展机遇。

1 市场背景

污水、污泥与固体废弃物处理水平是一个国家、一个城市经济与社会协调发展能力的重要标志,是公民绿色环保理念的典型体现。西方发达国家城市污水处理率平均达到90%,生活垃圾填埋率高达95%,垃圾焚烧发电比重达40%以上,排水、水处理、垃圾收集与处置系统非常完善。由于我国目前还处在工业化初期阶段,环保意识和环保投入与发达国家相比还有很大差距。发达国家上百年工业化过程中分阶段出现的环境问题在我国已集中出现,相对于环境污染物的产出现状,污水与固体废弃物处理能力尚存在明显的缺口。

1.1 我国污水与固体废弃物处理现状

在污水处理方面,2009年底全国656个城市共有污水处理厂2 389座,日污水处理能力为115 Mt,污水处理率75%,与“十五”期间相比已取得显著进步,但污水处理厂污泥处理率仅为28%,并且普遍存在污泥二次污染隐患,污水再生利用水平也有待提高。据国家环保总局统计,由于运行资金短缺、收集系统建设不足等原因,有30多个城市约50多座污水处理厂的运行负荷率不足30%。与此同时,一些企业超标排污,严重影响了污水处理厂的安全运行。一些中小城市和工业区还存在工业和生活污水未经任何处理就直接排入河道的现象,严重污染了水环境。

在固体废弃物处置方面,截至2009年底,全国共有生活垃圾处理设施947座,其中无害化处理设施816座;填埋气体利用项目有64个,其中大部分卫生填埋场都对填埋气体进行了收集、导排和处理,填埋气发电机组装机容量大幅提升,有效降低了填埋气体对温室效应的影响;生活垃圾无害化处理率达到71%,日均处理垃圾355.9 kt,城市垃圾收运系统初步建成,生活垃圾基本做到了日产日清;建有垃圾焚烧发电厂80余座,但总处理量仅占城市生活垃圾处理总量的20%,由于工业固体废弃物与危险废弃物具有批量小、品种多、专业性强的特点,现有的处置能力显得更为不足。据统计,我国目前固体废弃物年增总量超过160 Mt,未经卫生填埋或焚烧处置的固体废弃物堆存量累计已达8 000 Mt。在部分中小城市近郊,极其简易的垃圾堆场上垃圾随地堆放,垃圾渗滤液对土壤和水体造成了严重污染。

1.2 污水与固体废弃物处理产业前景

在污水处理领域,在“十一五”期间新增城市污水日处理能力45 Mt、再生水日利用能力6.8 Mt、化学需氧量(COD)日削减能力3.0 Mt的基础上,“十二五”期间国家还将投资1 500亿元以上用于城市污水处理和利用,投资3 000亿元用于污泥处理,从而在2015年达到城市污水处理率85%的目标,重点城市污水处理率甚至达到90%。为吸引社会资本以弥补建设资金的不足,国家正在建立多元化的投入和污水处理收费机制,向污染者收取处理费用,一个正确反映市场供求关系和环境污染成本的科学的价格机制正在逐渐形成。

在固体废弃物处置领域,国家在“十一五”期间新增城镇生活垃圾日处理能力240 kt的基础上,“十二五”期间还将投资1 000亿元以上用于城市生活和工业垃圾的处理和利用。为大力发展循环经济,政府在垃圾处理方面的投入将以25%的增速位列环保投资之首,还将通过财政直接投入、补贴、贴息及税收优惠等方式,吸引社会资本参与生活垃圾处理设施的建设及运营,形成以政府投入为主的多渠道投融资体系,逐步实现城镇生活垃圾综合处理的减量化、资源化和无害化目标。

根据上述分析,污水处理与垃圾处置作为环保产业的两大重要领域,拥有巨大的市场潜力。政策的倾斜和市场化机制的导入为环保产业这一新世纪的朝阳产业提供了良好的历史机遇,而中国庞大的人口基数和不断提高的城市化水平将长期支撑它的发展。

2 环保设施投资与运营企业面临的机会与风险

上海的环保设施与投资运营企业(以下简称上海环保企业)作为政府性投资公司,受益于蓬勃发展的城市化进程,拥有国内大城市乃至特大城市污水输送处理和固体废弃物转运处置的支柱性骨干企业,对市区和郊区的污水和固体废弃物业务都有所涉及,具有先天的优势。近年来上海环保企业还主动出击国内大中城市生活垃圾填埋与焚烧发电领域,市场化运作成果喜人。经过多年的积累,在环境保护设施的投资和运营方面普遍积累了较为丰富的经验,拥有信息、资金、技术和人才等优势,包括污水、污泥、生活垃圾、医疗废弃物和工业危险废料的集中运输、处理与处置在内的大环境保护产业链初步形成,为下阶段的跨越式发展奠定了基础。

2.1 优势

(1)作为承担城市污水处理和固体废弃物处置任务的大型骨干企业,具有丰富的投资建设与生产运营经验,培养了一批高素质的专业人才,在生产企业的运营调度、维护检修和财务管理方面经验成熟;

(2)具有水处理、污泥处置、垃圾卫生填埋、垃圾焚烧发电和医疗废物、工业危险废弃物处置等专业领域国内领先的集成研发和标准制订能力,通晓商业规则,具有 BOT、BT(建设转让)、TOT项目成功运作的能力;

(3)充分依托政府性投资公司的资信优势与银行信贷、债券、短期融资券、理财产品等多样化的筹资渠道,加之上市公司的投融资平台作用,具备较强的资金实力;

(4)作为城市污水和固体废弃物处理领域的投资和运营主体,上海环保企业还在全国固体废弃物处理市场实现了成功的异地扩张,垃圾处理规模效应显著,市场竞争力和品牌效应突出。

2.2 劣势

(1)污水、污泥处理业务普遍没有形成技术和管理集成优势,协同效应尚未得到充分发挥,项目的投资建设资金实力不足,缺乏对核心技术的创新、嫁接和整合;

(2)固体废弃物投资项目需要较大的资金投入,多为长线项目,往往处在建设期或投运初期,获取的收益与现阶段的高投入不可避免地存在时间差。

2.3 商机

(1)以污水与固体废弃物处理为代表的环保产业供求缺口巨大,市场前景良好。

(2)近年来政府不断出台优惠政策鼓励社会资本进入环保产业,颁布了公用事业特许经营的管理办法,污水处理费标准提高,生活垃圾处理收费模式酝酿出台,垃圾发电量享受绿色能源优惠电价。此外,新所得税法给予污水处理和垃圾发电企业“三免三减半”的税收优惠。

(3)污水和固体废弃物处理在中国长期被定性为公益性的公用事业,市场化改革处于启动阶段,产业容量和回报空间巨大,为商业模式成熟、品牌形象良好的企业抢占市场创造了契机。

2.4 挑战

(1)污水和固体废弃物处理业务在国内还呈现一定的区域垄断、地方保护和价格受严格管制等特点,配套政策仍有所滞后,一些区域的项目协议执行还缺少公信力约束,污水与垃圾保底输送量及“照付不议”等BOT项目基本准则难以履行,制约了市场化项目的顺利拓展;

(2)国内环境保护业务总体市场准入门槛低,存在不正当竞争现象,缺少必要的标准技术规范,参与项目竞争的企业众多,低价低质竞标等手段还在普遍使用,给规范竞争的品牌实力企业造成威胁;

(3)北京首创股份有限公司、天津创业环保股份有限公司等国内企业和一批环保跨国公司先后进入污水和固体废弃物处理市场,对行业内现有企业的市场拓展带来挑战。

3 环境设施投资运营企业的业务发展战略构想

基于机会与风险研究,进一步明晰环境保护业务体系(污水处理和固体废弃物处置)的产业地位、竞争环境和市场坐标,有助于对未来可持续发展的战略模式作出较为科学的判断。

3.1 市场定位与竞争定位

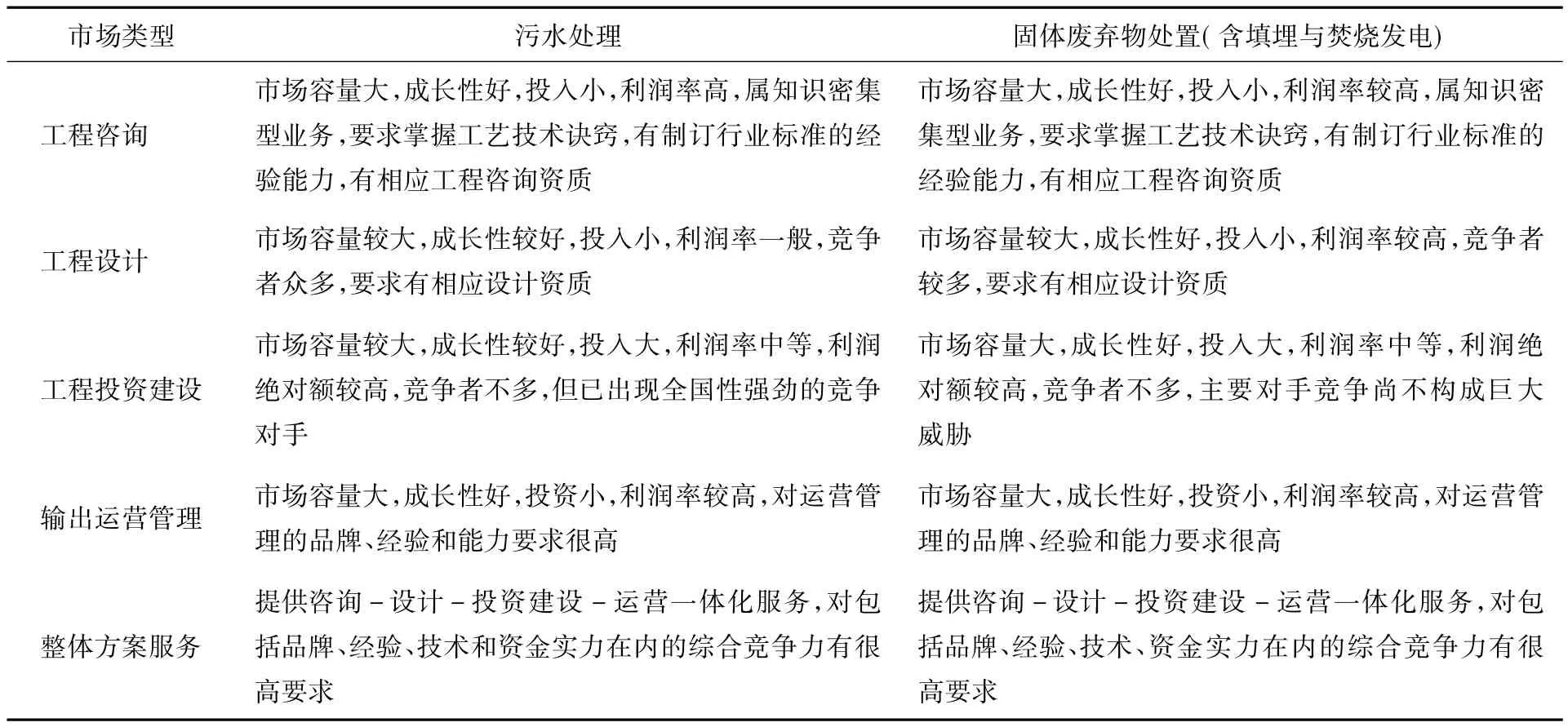

从市场定位角度分析,上海环保企业目前所涉足的环保业务集中于如下几个方面:污水输送干线、市区中小污水厂和集中处理式大型污水厂的运营;生活垃圾的转运和大型固体废弃物处置基地的运营;生活垃圾处置项目工程咨询、投资建设和运营等业务。综合上述业务的市场容量、成长空间、所需投入和利润回报水平等多个因素,对细分市场特点进行了归纳(见表1)。

根据上述分析,结合企业的整体实力,可以考虑在既有业务拓展基础上,向产业链的前后延伸:一是充分依托设计实力拓展工程咨询和设计业务;二是凭借污水项目运作的经验逐步向外省市拓展污水处理项目投资建设业务;三是努力开拓污水处理和固体废弃物处置项目的输出运营管理业务;四是大力培育固体废弃物处理业务板块的整体竞争力,使之逐步向整体方案服务方向转型。例如,上海城投污水处理有限公司受上海市金山区委托,通过BOT模式投资建设了上海市金山区廊下污水处理厂,日污水处理设计能力10 kt。项目建成后,建设方凭借大型污水处理厂长期的丰富运行经验,继续负责相当一段时间的运营管理,并依托此项目的成功实施,赢得了松江区、青浦区、崇明县等区县后续污水处理项目的投资建设及运营合同。

当前拥有强大资金实力、投资运作能力和专业化运营能力的环保业务竞争者主要为跨国公司,上海环保企业在竞争中成长壮大,逐步培育起了较为出色的综合运筹能力和品牌形象,有条件也有实力构筑具有自身特色的产业链,以夺得更大的市场份额。

表1 污水和固体废弃物业务细分市场特点

3.2 业务资源协同战略设想

目前上海环保企业的固体废弃物业务板块已进行了较为充分的资源整合,所拥有的环境卫生研究设计机构凭借其在工程咨询和设计领域的品牌优势,与项目BOT建设形成了一体化的支持体系。例如上海城投控股股份有限公司正与上海市金山区合作,以BOT模式投资建设金山永久生活垃圾综合处理厂。位于金山第二工业区的这个项目日处理生活垃圾800 t,年发电上网6.113×107kW·h,总投资4.2亿元。项目投资方充分发挥工程咨询-设计-建设-运营一体化运作模式的优势,采用行业最先进和最成熟的工艺,在对金山区的生活垃圾进行集中处理和焚烧发电同时,配套进行烟气净化,避免对空气和地下水造成影响。

3.3 市场拓展模式战略设想

当前环境领域中的竞争已日趋激烈,特别是BOT项目的投资运作方面,只有不断获得新的项目才能不断提高市场占有率,保持业绩的持续成长并取得强势地位,这就需要雄厚的资金投入作为支撑。对企业而言,可考虑追加资本金或通过出售部分投入运营的项目的股权来取得投资收益,从而保持现金流的充沛,形成可持续发展的良性循环。

4 结语

相对而言,现阶段许多城市的环保业务投资运作与运营管理的衔接尚不够紧密,对此需要进一步整合内部资源,对BOT项目的投资、运作经验和大中型污水厂运营管理经验予以充分集成,在对外项目投标和运作中运用矩阵式的组织架构,抽调精锐力量组建项目联合体,参与项目的建设和运营,以使资本与运营的相互衔接、相互支持更有成效,从整体上提升市场拓展的能力。总之,以污水和固体废弃物处理为代表的环保产业是一个欣欣向荣的朝阳产业,只有凭借深厚的人才、技术、资金和经验的积累,塑造良好的品牌形象,才能赢得竞争的主动权和话语权。The market background and development trend of environmental protection industry including waste water and solid waste treatment industries were introduced,the investment tactics of Shanghai environmentalprotection facilities and business development tactics of management enterprises within China were studied.Proposals were raised to adopt matrix organizational structure in bidding and operation of projects,select perfecttalents to form project department or company to effectively coordinate the relationship between investment andmanagement,so as to enhance the enterprise's market competitiveness on the whole.

Analysis on Investment of Environmental Protection Facilities and Management Enterprises’Development Tactics

Ma Lei

(Shanghai Chengtou Corporation,200020)

environmental protection,enterprise,investment,management,tactics

1674-1099 (2012)03-0001-05

F426

A

2012-03-21。

马磊,男,1973年出生,管理学硕士,经济师,先后从事投资项目财务评估、市场分析、营销咨询和企业集团战略规划等工作,曾获得国家优秀咨询成果一等奖和二等奖,在学术期刊上发表论文10余篇。

猜你喜欢

数学小灵通(1-2年级)(2023年1期)2023-02-10

娃娃乐园·综合智能(2022年7期)2022-07-16

中国应急管理科学(2022年2期)2022-05-23

今日农业(2021年20期)2021-11-26

科普童话·学霸日记(2021年2期)2021-09-05

当代陕西(2019年24期)2020-01-18

小读者(2019年20期)2020-01-04

南方周末(2019-12-05)2019-12-05

小太阳画报(2018年10期)2018-05-14

资源节约与环保(2018年1期)2018-02-08